一、行業現狀

氫氣的能量密度為143MJ/Kg,是石油和天然氣的3-4倍、煤炭的7-8倍。氫位于元素周期表之首,原子序數為1,常溫常壓下為氣態,超低溫高壓下為液態。氫能是一種清潔、高效、安全、可持續的清潔能源,氫氣具有能量密度高、燃燒熱值高、來源廣泛、可儲存、可再生、可電可燃、零污染、零碳排、使用安全等優點,是應對能源危機和環境污染、促進能源轉型升級的突破口,更對于我國實現碳中和戰略具有重大戰略意義。

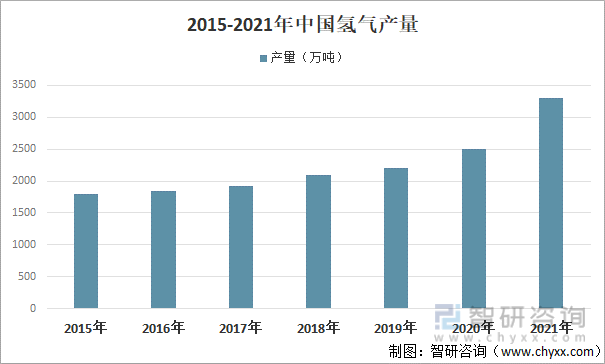

根據存儲方式的不同分為氣態氫、液態氫和固態氫。作為清潔無碳、靈活高效、應用場景豐富的二次能源,氫能應用廣泛,可通過發電(電氫-電)、直接燃燒(電-氫-用)、熱電聯產(電-氫-電,電-電)等形式為社會提供電、熱、冷的多聯供給,可廣泛應用于氫燃料汽車、電子工業、半導體、冶金工業、食品加工、分布式發電、儲能等領域。目前氫能有著豐富多元的應用場景,氫能是集中式可再生能源大規模、長周期儲存的最佳途徑,利用電-氫-電互變性,可將儲存起來的氫能通過燃料電池發電,輸出平穩連續的電能,隨著節能減排的不斷推進,氫能正在走向規模化、商業化。我國為世界第一大產氫國,2021年氫氣產量達3300萬噸。

2015-2021年中國氫氣產量

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國制氫行業市場全景評估及發展策略分析報告》

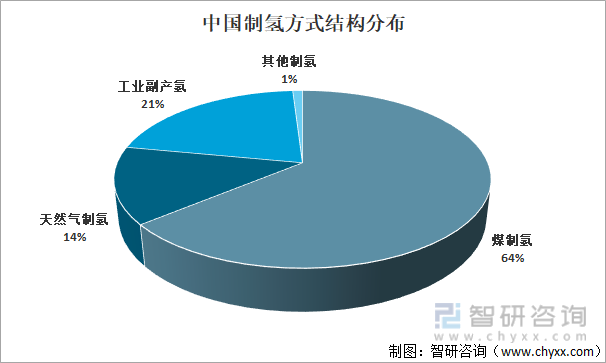

從中國制氫方式來看,主要以煤制氫為主,占比達64%,其次天然氣制氫、工業副產氫分別占比14%、21%。

中國制氫方式結構分布

資料來源:智研咨詢整理

二、企業分析

中國作為全球最大的氫生產國,氫能產業已被納入中國國家能源戰略,近年來各級政府部門陸續出臺相關配套政策,從戰略定位、產業結構、技術創新等多個方面引導氫能產業的發展。在政策推動下,氫能產業化進程不斷加速,政策、資本、人才等資源向氫能行業聚集,布局、參與氫能板塊的企業數量快速增加。

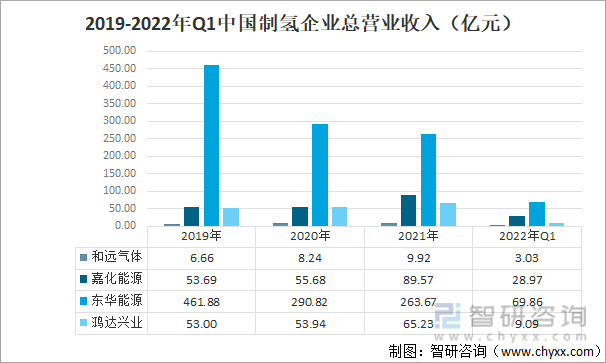

中國制氫上市企業主要包括和遠氣體、嘉化能源、東華能源、鴻達興業等,其中嘉化能源、鴻達興業主要是利用氯堿制氫。

中國制氫企業基本情況

資料來源:智研咨詢整理

氫氣業務占四家企業總營收比重并不大,四家企業主營業務也盡不相同,在2022年第一季度,和遠氣體、嘉化能源總營收實現正增長,增幅分別為45.54%、74.04%,東華能源、鴻達興業呈負增長,其中鴻達興業降幅最大,達44.60%。

2019-2022年Q1中國制氫企業總營業收入(億元)

資料來源:公司年報、智研咨詢整理

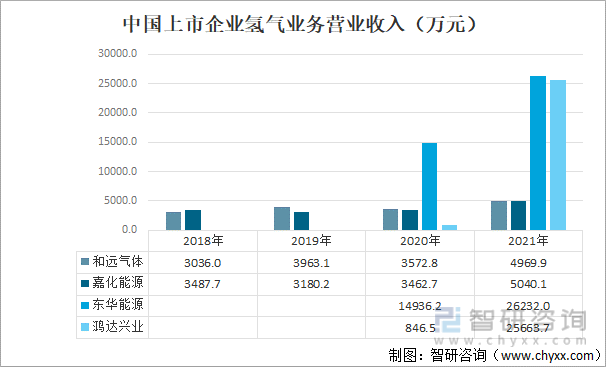

從氫氣相關業務營收來看,2021年四家企業營收規模均有所擴大,東華能源及鴻達興業營收規模遠大于和遠氣體、嘉華能源,但東華能源、鴻達興業并不是單一的氫氣業務營收規模,和遠氣體、嘉華能源氫氣業務營收規模在2021年分別為4969.9萬元、5040.1萬元。

中國企業氫氣營收規模(萬元)

注:東華能源數據為氫氣等副產氣業務;鴻達興業數據為氫氣產品及相關設備業務;兩家企業從2020年開始公布相關數據

資料來源:公司年報、智研咨詢整理

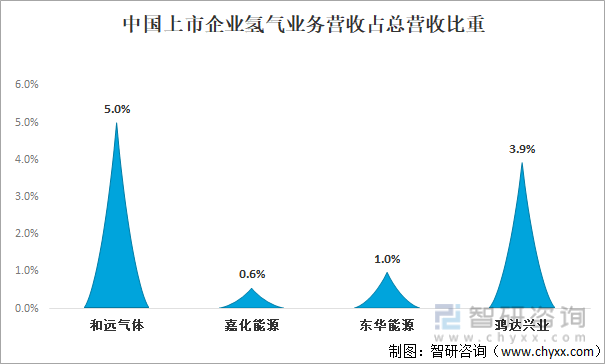

在四家制氫企業中,和遠氣體氫氣營收規模占總營收規模比重更大,2021年達5.0%,嘉化能源占比最小,僅占比0.6%。

中國上市企業氫氣業務營收占總營收比重

資料來源:公司年報、智研咨詢整理

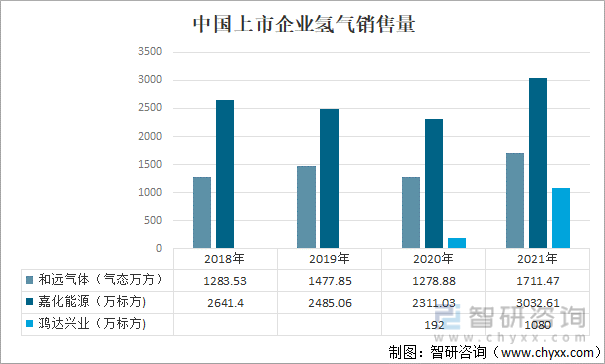

從2021年銷售量來看,公布的三家企業中,嘉化能源銷量最高達3032.61萬標方,鴻達興業銷售增幅最大,同比大幅增長463%達1080萬標方。

中國上市企業氫氣銷售量

資料來源:公司年報、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國制氫行業市場調查研究及投資策略研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國制氫行業市場運營態勢及投資前景研判報告

《2024-2030年中國制氫行業市場運營態勢及投資前景研判報告》共十章,包含碳中和背景下的綠色氫氣洞察分析,碳中和背景下煤炭制氫的低碳發展,綠色氫能發展趨勢及典型場景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢