再生漿又稱廢紙漿。由于回收紙和紙板的品種、性質(zhì)各不相同,一般廢紙和紙板制得的廢紙漿,多用作低強度紙板的填料漿,生產(chǎn)某些包裝紙或建筑用紙板。

硫酸鹽漿紙板可作紙板掛面漿。書籍報刊等廢紙漿,經(jīng)脫墨后再配以部分原漿,可配抄同類紙。由印刷廠來的未經(jīng)印刷、清潔的紙邊角料,制成的再生漿,可生產(chǎn)印刷紙、書寫紙,但強度一般低于原漿。

廢紙是廢紙漿的主要原材料,我國廢紙供應充足。廢紙回收后經(jīng)過分類揀選,溫水浸漲,便能被重新打成紙漿,能夠滿足日常基本需求。2021年中國利用國內(nèi)回收廢紙總量6491萬噸,較上年增長18.17%。即使廢紙回收總量持續(xù)增長,廢紙需求量的缺口仍然存在。

2012-2021年中國國內(nèi)廢紙回收量及增長

資料來源:造紙工業(yè)協(xié)會、智研咨詢整理

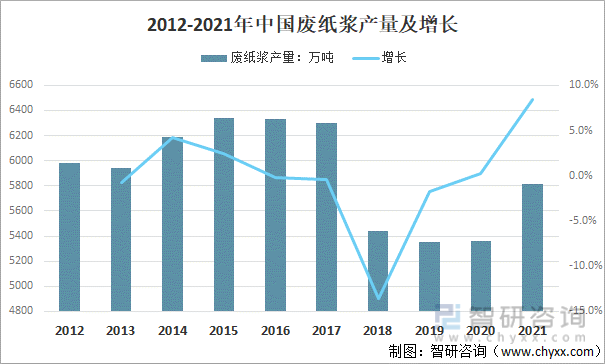

2012-2017年,中國廢紙漿產(chǎn)量基本保持在6000萬噸上下波動,2018年中國廢紙漿產(chǎn)量以13.6%的降幅下降,廢紙漿產(chǎn)量下降至5444萬噸,較2017年減少858萬噸,2019年中國廢紙漿產(chǎn)量持續(xù)下降,降幅減緩,2020年中國廢紙漿產(chǎn)量出現(xiàn)小幅增長,2021年中國廢紙漿產(chǎn)量持續(xù)增長,增幅加速,廢紙漿產(chǎn)量達到5814萬噸。

2012-2021年中國廢紙漿產(chǎn)量及增長

資料來源:造紙工業(yè)協(xié)會、智研咨詢整理

相關報告:智研咨詢發(fā)布的《2022-2028年中國廢紙漿行業(yè)市場供需形勢分析及投資前景評估報告》

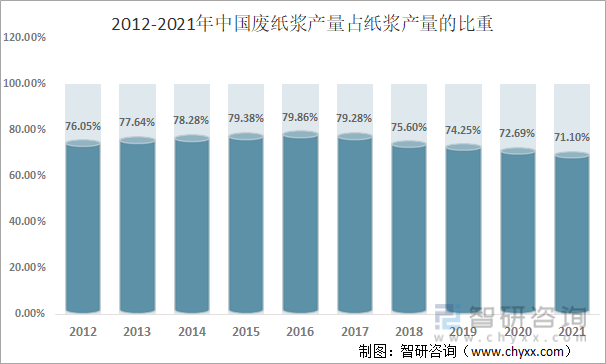

目前,我國紙漿制造產(chǎn)銷以廢紙漿為主,其主要原因是國內(nèi)森林資源缺乏、國內(nèi)廢紙供應充足、廢紙漿價格較低廉。2012-2021年中國廢紙漿產(chǎn)量占紙漿產(chǎn)量的比重保持在70%-80%之間,2121年中國廢紙漿產(chǎn)量占紙漿產(chǎn)量的比重為71.1%。

2012-2021年中國廢紙漿產(chǎn)量占紙漿產(chǎn)量的比重

資料來源:造紙工業(yè)協(xié)會、智研咨詢整理

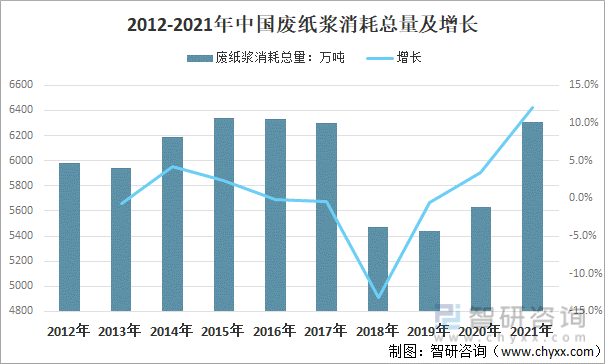

隨著中國人民生活水平的改善和造紙工藝水平的不斷提高,中國的紙產(chǎn)品呈現(xiàn)高檔化和多元化趨勢。2021年中國廢紙漿消耗總量為6311萬噸,較2020年增長679萬噸。

2012-2021年中國廢紙漿消耗總量及增長

資料來源:造紙工業(yè)協(xié)會、智研咨詢整理

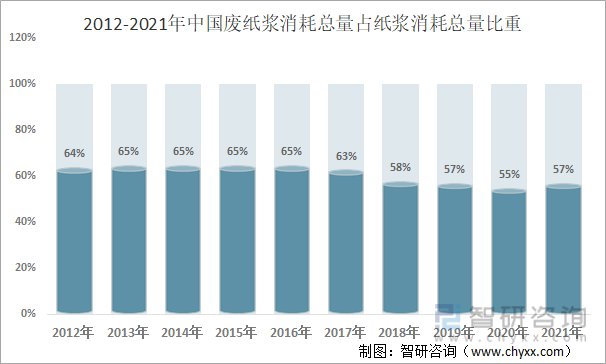

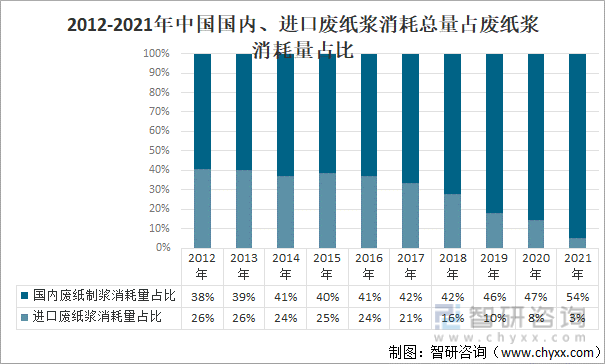

近十年來,中國廢紙漿消耗總量占紙漿消耗總量比重持續(xù)減小。其中進口廢紙漿消耗量占比持續(xù)減小,國內(nèi)廢紙制漿消耗量占比逐漸提升。2021年中國廢紙漿消耗總量占紙漿消耗總量的57%,其中進口廢紙漿消耗量占紙漿消耗總量的3%,國內(nèi)廢紙制漿消耗量占紙漿消耗總量的54%。

2012-2021年中國廢紙漿消耗總量占紙漿消耗總量比重

資料來源:造紙工業(yè)協(xié)會、智研咨詢整理

2012-2021年中國國內(nèi)、進口廢紙漿消耗總量占廢紙漿消耗量占比

資料來源:造紙工業(yè)協(xié)會、智研咨詢整理

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《2022-2028年中國廢紙漿行業(yè)發(fā)展現(xiàn)狀分析及投資策略研究報告》。智研咨詢是中國領先產(chǎn)業(yè)咨詢機構(gòu),提供深度產(chǎn)業(yè)研究報告、商業(yè)計劃書、可行性研究報告及定制服務等一站式產(chǎn)業(yè)咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業(yè)動態(tài)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國廢紙漿行業(yè)市場現(xiàn)狀調(diào)查及發(fā)展趨勢研判報告

《2025-2031年中國廢紙漿行業(yè)市場現(xiàn)狀調(diào)查及發(fā)展趨勢研判報告》共十章,包含中國廢紙漿行業(yè)區(qū)域市場指標分析,中國廢紙漿行業(yè)領先企業(yè)競爭指標分析,2025-2031年中國廢紙漿行業(yè)發(fā)展前景預測等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2019年中國廢紙漿產(chǎn)量為5351萬噸,造紙龍頭企業(yè)紛紛擴大廢紙漿生產(chǎn)投入[圖]](http://img.chyxx.com/2020/11/20201123145527.png?x-oss-process=style/w320)