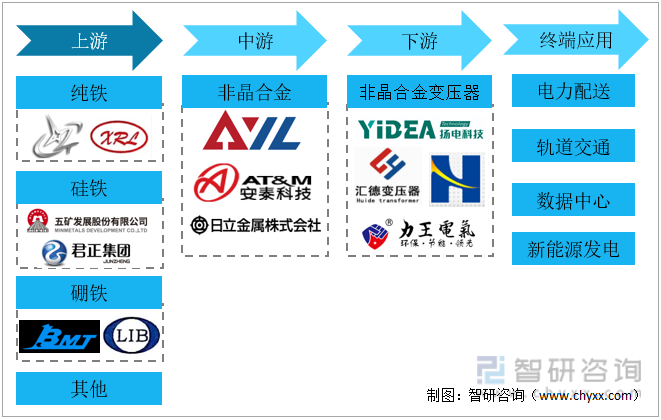

一、產業鏈

非晶合金又稱“液態金屬、金屬玻璃”,是一種新型軟磁合金材料,主要包含鐵、硅、硼等元素。其主要制品非晶合金薄帶的制造工藝是采用急速冷卻技術將合金熔液以每秒106℃的速度急速冷卻,形成厚度約0.03mm的非晶合金薄帶,物理狀態表現為金屬原子呈無序非晶體排列。得益于上述極端生產工藝形成的特殊原子結構,使得非晶合金具有低矯頑力、高磁導率、高電阻率、耐高溫腐蝕和高韌性等優異特性。目前,非晶合金材料主要應用于配電變壓器領域。

非晶合金產業鏈

資料來源:智研咨詢整理

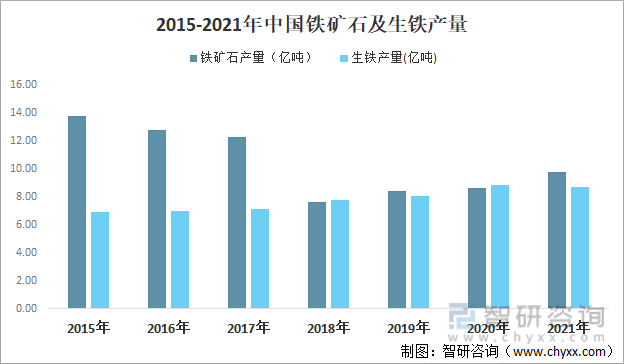

一、上游行業分析

主要原材料成本占比較高,超70%,因此原材料價格的波動對行業盈利能力影響較大。根據國家統計局數據:2021年中國鐵礦石產量為9.81億噸,同比增長13%。

2015-2021年中國鐵礦石及生鐵產量

資料來源:國家統計局、智研咨詢整理

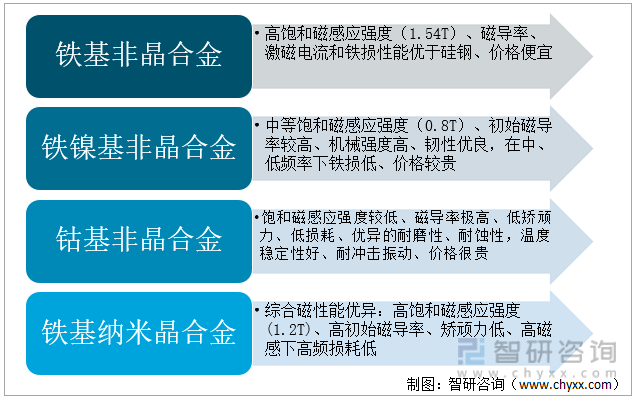

二、中游行業分析

非晶合金種類主要包含鐵基、鐵鎳基、鈷基非晶合金以及鐵基納米晶合金。其中鐵基非晶合金廣泛應用于節能配電變壓器;鐵鎳基非晶合金在能量損耗和機械強度方面更加優越,應用于漏電開關、磁屏蔽等,鈷基非晶合金在非晶合金中具有最高的磁導率,且具有優異的耐磨性和耐蝕性,應用于要求嚴格的軍工電源中的變壓器、電感等,可替代坡莫合金、鐵氧體等;納米晶合金為目前綜合性能最優的軟磁材料,廣泛應用于大功率電源開關、逆變電源、高頻變壓器、共模電感等領域,可替代鐵氧體。

非晶合金分類

資料來源:公開資料整理

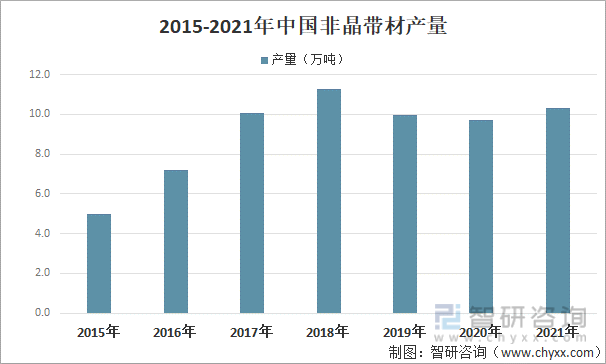

20世紀60年代,非晶合金薄帶在美國、日本首次實現產業化,國內產業化始于20世紀80年代。目前,非晶合金薄帶的主要應用領域為配電變壓器領域。相較于傳統材料硅鋼,非晶合金的低矯頑力、高磁導率、高電阻率等特性使得材料更易于磁化和退磁,可顯著降低電磁轉換損耗,是中、低頻領域電能傳輸優選材料。非晶合金材料自實驗室問世至今僅有約60年歷史,除優異的電磁性能外,還有優異的力學性能、化學性能及催化性能等特點,其在相關領域具有較大的應用潛力。

早期非晶變壓器由于量產規模較低,技術工藝成熟度較低等原因,價格高于相同容量的硅鋼變壓器,近年來,隨著非晶帶材制造工藝的不斷成熟,國內企業逐步打破日立金屬在我國非晶帶材市場的壟斷地位,隨著國產化率的逐步提高,市場供應逐步增加。2021年中國非晶帶材產量約為10.3萬噸,同比增長6%。

2015-2021年中國非晶帶材產量

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國非晶合金材料行業市場運行態勢及發展前景研究報告》

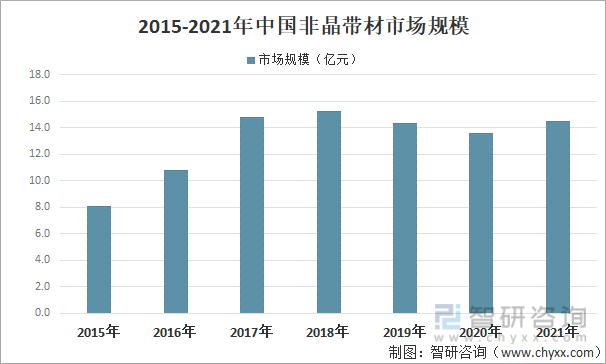

非晶合金產品主要為非晶帶材,非晶帶材產品經加工后制成鐵心,非晶鐵心是生產非晶合金變壓器的核心部件,主要應用于電力領域。2015年以來,非晶合金在我國配電網領域快速發展,中國非晶帶材市場規模在2021年達14.5億元左右。

2015-2021年中國非晶帶材市場規模

資料來源:智研咨詢整理

三、下游行業分析

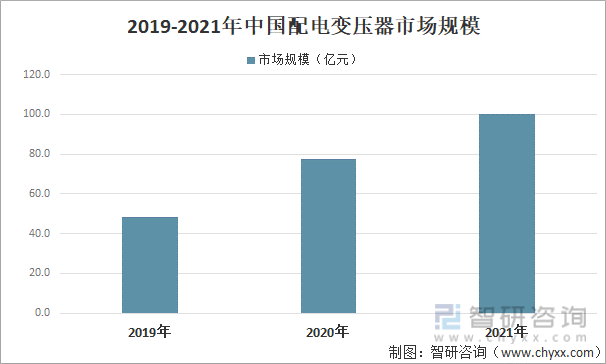

配電變壓器按照鐵心材質類型分為非晶變壓器和硅鋼變壓器;與硅鋼材料相比,非晶合金材料具有突出的節能環保特性,是“制造節能、使用節能、回收節能”的全生命周期可循環綠色材料。但目前全球范圍內電網配電變壓器的應用仍以硅鋼變壓器為主,2021年中國配電變壓器市場規模已超百億元。

2019-2021年中國配電變壓器市場規模

資料來源:智研咨詢整理

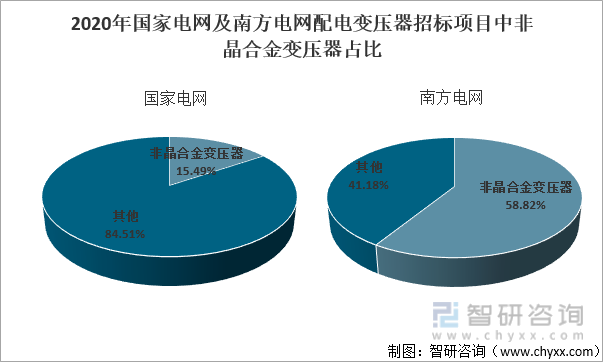

我國電力行業主要有南方電網及國家電網兩家公司,其采購變壓器主要是通過招標進行,從變壓器招標數量來看,2020年國家電網非晶合金變壓器招標量占比15.49%,南方電網國家電網非晶合金變壓器招標量占比58.82%,占比稍有下降。

近年來,為了應對氣候變化挑戰、減少碳排放,從而實現“碳中和”的總體目標,以綠色低碳發展理念為驅動,在節能減排方面優勢明顯的非晶合金材料將迎來良好的發展機遇,隨著未來非晶合金材料應用的進一步推廣,替代硅鋼材料的市場空間廣闊。

2020年國家電網及南方電網配電變壓器招標項目中非晶合金變壓器占比

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國非晶合金行業市場全景評估及投資策略研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國非晶合金行業市場現狀分析及發展趨向研判報告

《2024-2030年中國非晶合金行業市場現狀分析及發展趨向研判報告》共八章,包含中國非晶合金產業鏈結構及全產業鏈布局狀況研究,中國非晶合金行業重點企業布局案例研究,中國非晶合金行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國鋼琴培訓行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:線上教學逐步普及[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)