一、氫氣的需求量

氫在地球上主要以化合態的形式出現,是宇宙中分布最廣泛的物質,它構成了宇宙質量的75%,是二次能源。氫能在21世紀有可能在世界能源舞臺上成為一種舉足輕重的能源,氫的制取、儲存、運輸、應用技術也將成為21世紀備受關注的焦點。氫具有燃燒熱值高的特點,是汽油的3倍,酒精的3.9倍,焦炭的4.5倍。氫燃燒的產物是水,是世界上最干凈的能源。氫能來源廣泛、清潔無碳、靈活高效、應用場景豐富的二次能源,是推動傳統化石能源清潔高效利用和支撐可再生能源大規模發展發展的理想互聯媒介,是實現交通運輸、工業和建筑等領域大規模深度脫碳的最佳選擇其產業鏈較長,能夠帶動上下游產業共同發展,為經濟增長提供強勁動力,被視為21世紀最具發展潛力的清潔能源。

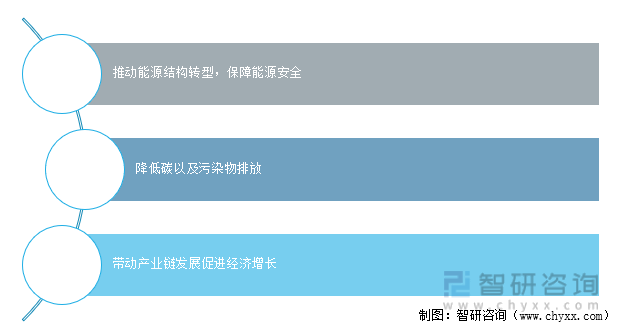

氫能的發展具有重要意義

資料來源:智研咨詢整理

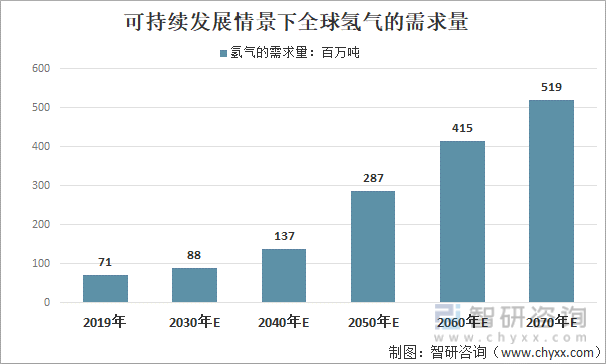

2019年全球氫氣的需求量是71百萬噸,預計在可持續發展情景下,2030年全球氫氣的需求量88百萬噸;2040年全球氫氣的需求量137百萬噸;2050年全球氫氣的需求量287百萬噸;2060年全球氫氣的需求量415百萬噸;2070年全球氫氣的需求量519百萬噸。

可持續發展情景下全球氫氣的需求量

資料來源:國際能源署、智研咨詢整理

二、中國氫能及燃料電池發展現狀

1、研究歷程及政策

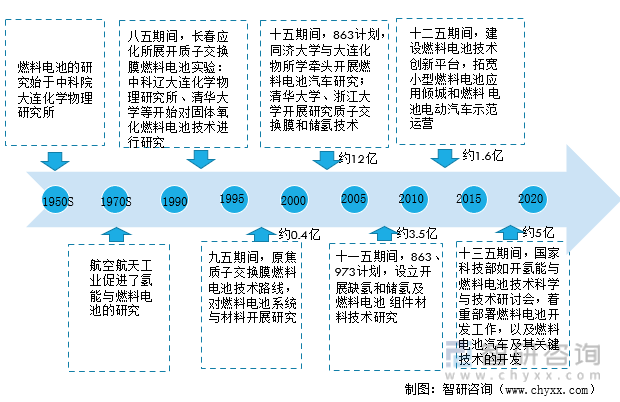

氫能燃料電池技術是中國未來能源技術的戰略性選擇,也是新能源汽車科技創新的重要方向。科技部高度重視氫能及燃料電池技術研發。“十五”期間,啟動實施“電動汽車”重大科技專項,確立了以純電動汽車、混合動力汽車、燃料電池汽車為“三縱”和電池、電機、電控為“三橫”的“三縱三橫”研發布局,燃料電池汽車技術作為“三縱”之一得到重點研發部署,并在“十一五”“十二五”“十三五”持續進行科技攻關,對燃料電池汽車用電堆、雙極板、炭紙、催化劑、膜電極、空氣壓縮機、儲氫瓶等關鍵技術均進行了研發部署。

中國氫能及燃料電池研究歷程

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國氫燃料電池行業市場運營格局及前景戰略分析報告》

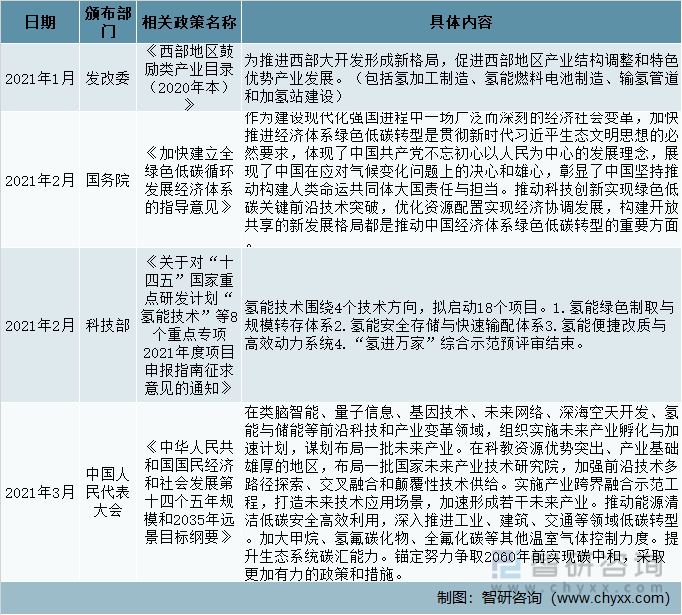

2021年以來,國家及相關部門為推進氫能及燃料電池的推廣和應用,不斷出臺有關氫能和燃料電池相關的政策。與此同時,全國各地方政府也陸續發布政策支持氫能產業的發展。

2021年以來國家層面上有關氫能和燃料電池相關的政策(一)

資料來源:智研咨詢整理

2021年以來國家層面上有關氫能和燃料電池相關的政策(二)

資料來源:智研咨詢整理

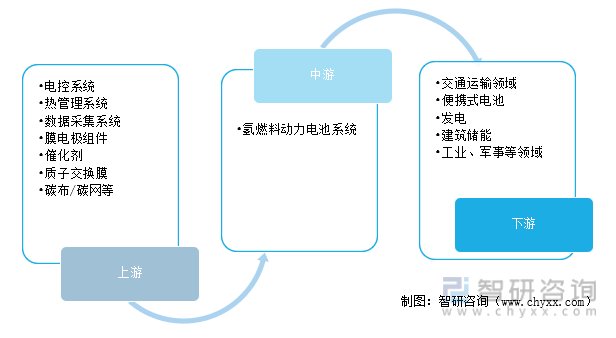

2、產業鏈

氫燃料動力電池系統產業上游由電控系統、熱管理系統、數據采集系統、膜電極組件、催化劑、質子交換膜、碳布/碳網等等;下游應用于交通運輸領域,還包括便攜式電池、發電、建筑儲能以及工業、軍事等領域。

氫燃料動力電池系統產業鏈

資料來源:智研咨詢整理

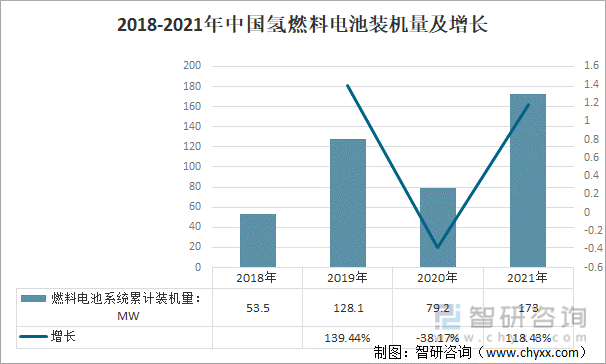

3、裝機量及企業分布

2020年,氫燃料裝機量受疫情和補貼退坡影響而下降,中國氫燃料電池裝機量下降至79.2MW,同比下降38.17%;2021年中國燃料電池系統累計裝機量實現翻番,2021年1-12月中國燃料電池系統累計裝機量173MW,同比去年增長119%,累計值同樣創歷年新高。

2018-2021年中國氫燃料電池裝機量及增長

資料來源:智研咨詢整理

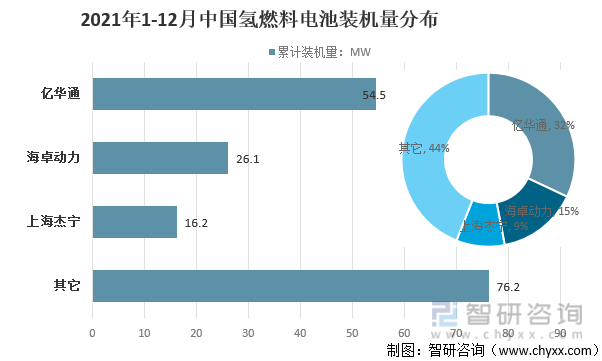

2021年1-12月,中國氫燃料電池裝機量排名前三的是億華通、海卓動力、上海杰寧。億華通累計裝機量54.5MW,占32%,排名第一;海卓動力累計裝機量26.1MW,占15%,排名第二;上海杰寧累計裝機量16.2MW,占9%,排名第三。

2021年1-12月中國氫燃料電池裝機量分布

資料來源:智研咨詢整理

4、氫燃料動力電池系統專利申請分布

隨著日益緊張的能源供給,氫燃料電池的發展越來越受到各國的關注。氫燃料動力電池系統又分為電堆系統和控制系統兩部分。其中,電堆系統相關技術的專利申請量42231件,占氫燃料動力電池系統專利申請量的66%;控制系統相關技術的專利甲請重21825件;占氫燃料動力電池系統專利申請量34%。

2021年中國氫燃料動力電池系統專利申請分布

資料來源:智慧芽/科創板《2022年中國氫能行業技術發展洞察報告》、智研咨詢整理

從中國氫燃料動力電池電堆系統細分專利申請分布來看,催化劑領域專利申請量占28.29%,可以看出,在催化劑技術分支存在大量的專利布局,因為催化劑的成本最高,對燃料電池性能的影響最大;雙極板領域專利申請量占13.4%;密封等其他零部件領域專利申請量占13.38%;膜電極組件領域專利申請量占12.06%;制造工藝領域專利申請量占10.76%;質子交換膜領域專利申請量占9.2%;擴散層領域專利申請量占6.7%;電堆設計與制造領域專利申請量占6.22%。

中國氫燃料動力電池電堆系統專利申請分布

資料來源:智慧芽/科創板《2022年中國氫能行業技術發展洞察報告》、智研咨詢整理

5、技術專利申請人排名

電解水制氫由于設備簡單,工藝流程穩定且不產生任何污染,是當前制氫領域的熱點技術,并且專利申請總量和增長速度均高于其他制氫技術。

從中國國內電解水制氫技術專利申請人排名來看,中國華能集團清潔能源技術研究有限公司電解水制氫技術專利申請總量117件,排名一位;中國科學院大連化學物理研究所電解水制氫技術專利申請總量74件,排名二位;華能集團技術創新中心有限公司電解水制氫技術專利申請總量72件,排名三位;四川華能氫能科技有限公司電解水制氫技術專利申請總量58件,排名四位;深圳氫愛天下健康科技控股有限公司、清華大學電解水制氫技術專利申請總量各48件,排名五位;四川華能嘉陵江水電有限責任公司、華能明臺電力有限責任公司、四川華能涪江水電有限責任公司、四川華能太平驛水電有限責任公司電解水制氫技術專利申請總量各42件,排名第六位。

中國國內電解水制氫技術專利申請人排名

(注,專利數據截止2022年2月18日)

資料來源:智慧芽/科創板《2022年中國氫能行業技術發展洞察報告》、智研咨詢整理

從中國國內化工原料制氫技術專利申請人排名來看,上海合既得動氫機器有限公司、中國石油化工股份有限公司化工原料制氫技術專利申請量各103件,位居首位;其次是中國科學院大連化學物理研究所,化工原料制氫技術專利申請總量88件;第三是浙江大學,化工原料制氫技術專利申請總量84件。

中國國內化工原料制氫技術專利申請人排名

(注,專利數據截止2022年2月18日)

資料來源:智慧芽/科創板《2022年中國氫能行業技術發展洞察報告》、智研咨詢整理

高壓氣態和高壓液態儲運方式由于適用場景廣,成本低,是現階段國內應用最廣泛的儲運方式。專利申請總量和增長速度均高于其他儲運方式。中國國內化工原料制氫技術專利申請人排名前三的分別是豐田自動車株式會社、浙江大學、本田技研工業株式會社,化工原料制氫技術專利申請總量分別為202件、98件、70件,上海華篷防爆科技有限公司、江蘇國富氫能技術裝備股份有限公司、張家港氫云新能源研究院有限公司、通用汽車環球科技運作有限責任公司、現代自動車株式會社、有研工程技術研究院有限公司、中科液態陽光〔蘇州)氫能科技發展有限公司化工原料制氫技術專利申請總量依次擠進前十。

中國國內化工原料制氫技術專利申請人排名

(注,專利數據截止2022年2月18日)

資料來源:智慧芽/科創板《2022年中國氫能行業技術發展洞察報告》、智研咨詢整理

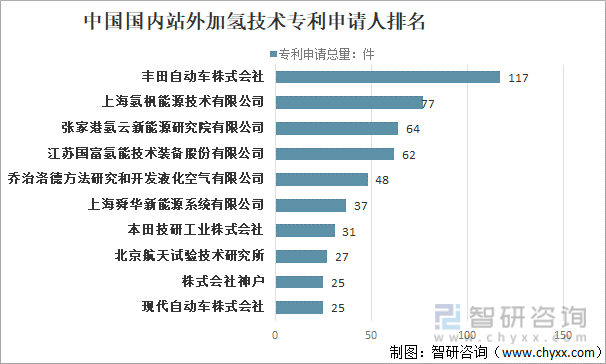

在中國國內站外加氫技術專利申請人排名中,豐田自動車株式會社以站外加氫技術專利申請總量117件位居第一;上海氫楓能源技術有限公司以站外加氫技術專利申請總量77件位居第二;張家港氫云新能源研究院有限公司司以站外加氫技術專利申請總量64件位居第三。

中國國內站外加氫技術專利申請人排名

(注,專利數據截止2022年2月18日)

資料來源:智慧芽/科創板《2022年中國氫能行業技術發展洞察報告》、智研咨詢整理

由于中游燃料電池動力系統所涉及的零部件眾多,通常均有整車廠集中進行開發。從主要專利申請人的類別來看,國內在燃料電池動力技術領域的主要機構多為整車廠和能源科技公司。

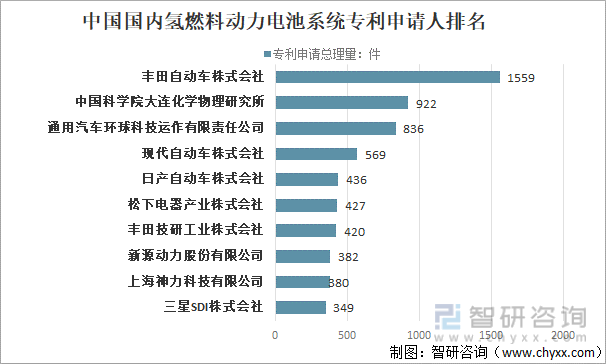

中國國內氫燃料動力電池系統專利申請排名前10的申請人中,國外企業占據7席,分別為豐田自動車株式會社、中國科學院大連化學物理研究所、通用汽車環球科技運作有限責任公司、現代自動車株式會社、日產自動車株式會社、松下電器產業株式會社、豐田技研工業株式會社、新源動力股份有限公司、三星SDI株式會社,專利申請總理量分別為1559件、836件、569件、436件、427件、420件、349件,國內企業占據3席,分別為中國科學院大連化學物理研究所、新源動力股份有限公司、上海神力科技有限公司,專利申請總理量分別為922件、382件、380件。

中國國內氫燃料動力電池系統專利申請人排名

(注,專利數據截止2022年2月18日)

資料來源:智慧芽/科創板《2022年中國氫能行業技術發展洞察報告》、智研咨詢整理

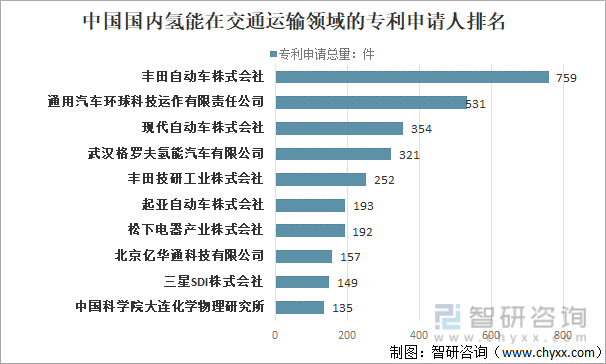

交通領域是氫能消費的重要突破口。氫燃料電池汽車是“終極的親環境汽車”,市場正在逐漸成長,未來發展前景較為廣闊。從氫能在交通運輸領域的專利申請總量和增長速度來看均高于其他領域。從氫能在交通運輸領域的專利申請人排名情況來看,豐田自動車株式會社、通用汽車環球科技運作有限責任公司、現代自動車株式會社依次排名前三,專利申請總量分別為759件、531件、354件。

中國國內氫能在交通運輸領域的專利申請人排名

(注,專利數據截止2022年2月18日)

資料來源:智慧芽/科創板《2022年中國氫能行業技術發展洞察報告》、智研咨詢整理

三、中國氫燃料電池技術重點發展方向及發展對策

氫燃料電池是以氫氣為燃料,通過電化學反應將燃料中的化學能直接轉變為電能的發電裝置,具有能量轉換效率高、零排放、無噪聲等優點,相應技術進步可推動氫氣制備、儲藏、運輸等技術體系的發展升級。在新一輪能源革命驅動下,世界各國高度重視氫燃料電池技術,以支撐實現低碳、清潔發展模式。

中國也積極跟進氫能相關發展戰略,2001年確立了863計劃中包括燃料電池在內的“三縱三橫”戰略;《能源技術革命創新行動計劃(2016—2030)》《汽車產業中長期發展規劃》(2017年)等國家政策文件均明確提出支持燃料電池汽車發展。2020年,科技部啟動了國家重點研發計劃“可再生能源與氫能技術”重點專項,將重點突破質子交換膜、氣體擴散層碳紙、車用燃料電池催化劑批量制備技術、空壓機耐久性、高可靠性電堆等共性關鍵技術。國家能源局將氫能及燃料電池技術列為“十四五”時期能源技術裝備重點任務。

中國氫燃料電池技術研發進展及重點發展方向

資料來源:智研咨詢整理

經過四個五年國家科技計劃的組織實施,中國燃料電池從電堆、系統到關鍵部件技術研發均取得一系列關鍵突破,形成了涵蓋制氫、儲氫、氫安全及燃料電池及整車應用等技術的產學研用研發體系,培育了一批從事燃料電池及關鍵零部件研發生產的企業。

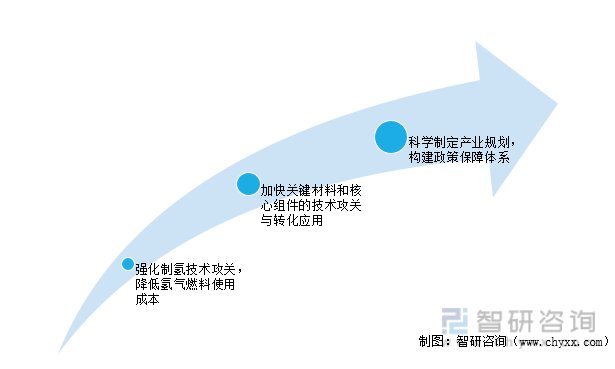

未來氫燃料電池系統技術將降低氫燃料成本有利于氫燃料電池技術的推廣應用,而大規模的氫燃料電池技術利用將進一步降低相關系統的成本。為進一步降低氫能的生產和利用成本,無論是氫燃料電池還是電解水制氫,需要大力開展碳纖維紙/布、PEM、催化劑、GDL、BPs等關鍵材料或核心組件的制備技術研究與轉化應用。在2021—2035年周期內持續設立氫燃料電池國家級專項課題,提供穩定的經費支持,鼓勵氫能及氫燃料電池研究隊伍傾力投入研究。

氫燃料電池系統技術發展對策

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國氫燃料電池行業市場經營管理及投資前景預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國氫燃料電池行業市場供需態勢及發展趨向研判報告

《2024-2030年中國氫燃料電池行業市場供需態勢及發展趨向研判報告 》共八章,包含氫燃料電池行業細分產品市場分析,中國氫燃料電池行業重點企業分析,中國氫能源電池行業投資前景及策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![熱點聚焦∣2023年中國氫燃料電池產業發展現狀:氫燃料電池系統裝機量不斷上升,行業市場前景十分廣闊[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中國氫燃料電池行業競爭格局及重點企業分析:行業市場集中度較高,企業加大研發投入促進產品更新迭代[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)