一、概述

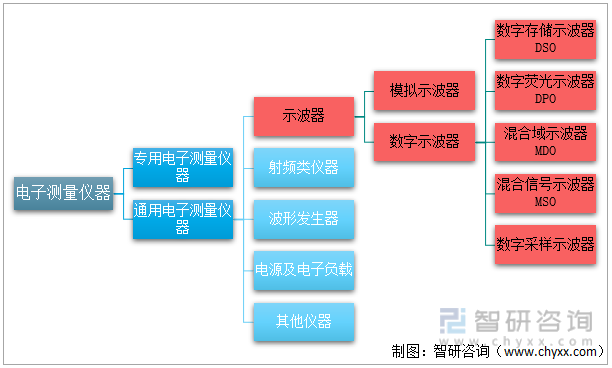

示波器是一種用途廣泛、易于使用且功能強大的電子測量儀器,屬于信號分析類儀器的一種,用于觀測、分析和記錄各種電信號的變化。示波器通過把被測電壓隨時間的變化關系轉換為可視的波形圖像,提供直觀的研究各種電信號變化的方式。按照信號處理方式不同分類,示波器可分為模擬示波器和數字示波器兩大類。模擬示波器是直接將被測電信號呈現在顯示設備上,被測電信號通過控制從左到右掃過示波管的電子束在垂直方向的偏轉來直接描繪出電壓波形。數字示波器則是通過模數轉換器(ADC)把被測電信號轉換為數字信號,再以數字信號處理的方式將信號隨時間的變化波形繪制在顯示設備上。數字示波器的核心性能指標主要為帶寬:帶寬決定了示波器所能檢測到的信號頻率范圍,最高帶寬越高,能夠檢測的最高信號頻率越高。而實時采樣率與帶寬密切相關,其決定了示波器ADC在單位時間間隔內可采集的樣本點數,直接影響信號波形的還原程度,實時采樣率越高,采樣速度越快,失真越小。最高帶寬和實時采樣率越高,其技術難度越高,應用領域越豐富,產品價格也越昂貴。因此,數字示波器檔次劃分需同時滿足所屬系列的最高帶寬核心指標和采樣率重要指標的要求。

示波器分類

資料來源:智研咨詢整理

由于數字示波器的國內先進水平與國際先進水平相比差距較大,國內企業短期內很難達到或接近國外優勢企業的技術水平,因此按照國際、國內兩種不同標準進行檔次劃分。

數字示波器產品檔次、性能指標、應用領域

資料來源:公開資料整理

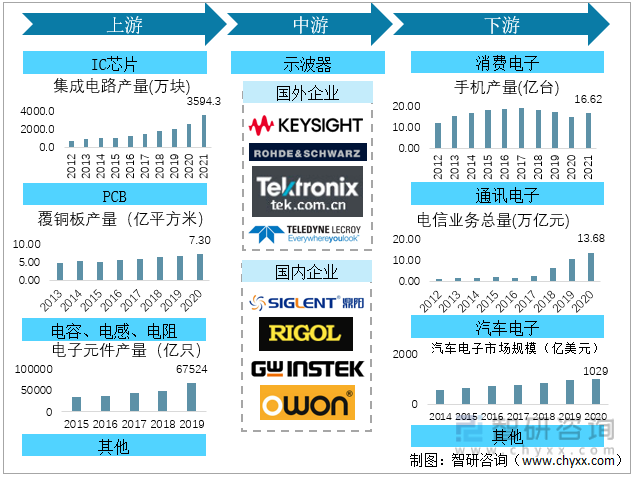

示波器對國民經濟有著至關重要的輔助和促進作用,行業產業鏈廣泛,上下游企業豐富。示波器上游供應商主要有電子元器件廠商、電子材料廠商、機電產品廠商、機械加工廠商和電子組裝廠商等,主要包括IC芯片、PCB等產品。下游應用極其廣泛,包括教育與科研、工業生產、通信行業、航空航天、交通與能源、消費電子等。

示波器產業鏈

資料來源:智研咨詢整理

二、示波器市場現狀

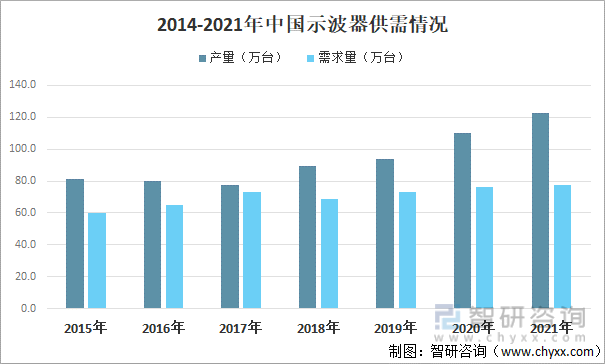

1、市場供需情況

近年來,中國自動化制造、智能實驗室、新能源汽車、消費類電子等終端垂直行業的快速增長,有效地推動了示波器規模的增長。2021年中國示波器需求量約為77.84萬臺,產量為122.8萬臺。在5G智能時代下,示波器市場需求正不斷升級,人機交互、高寬帶、高采樣精度、多通道成為示波器重要開發方向。

2014-2021年中國示波器供需情況

資料來源:智研咨詢整理

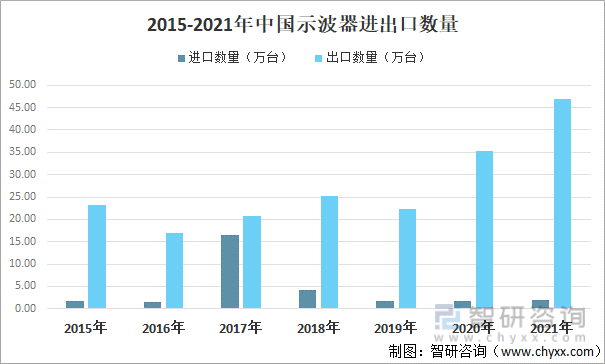

2、進出口貿易

從進出口數量來看,中國示波器出口數量遠大于進口數量,且近三年來,出口數量呈現較大的增長幅度,進口數量則保持在1.8萬臺左右,2021年進口數量為2.0萬臺,出口數量為47.0萬臺,中國示波器產品逐漸獲得國際認可。

2015-2021年中國示波器進出口數量

資料來源:中國海關、智研咨詢整理

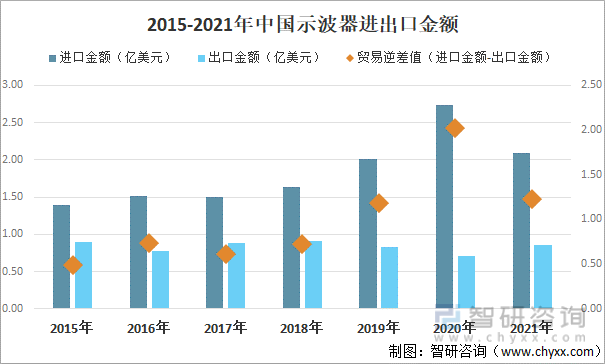

雖中國示波器出口數量遠大于進口數量,但中國一直處于貿易逆差狀態,且貿易逆差值整體有所擴大,2020年貿易逆差值達2.02億美元,為近幾年最高值;2021年進口金額有所下降,為2.09億美元,出口金額為0.86億美元,貿易逆差值為1.23億美元。

2015-2021年中國示波器進出口金額

資料來源:中國海關、智研咨詢整理

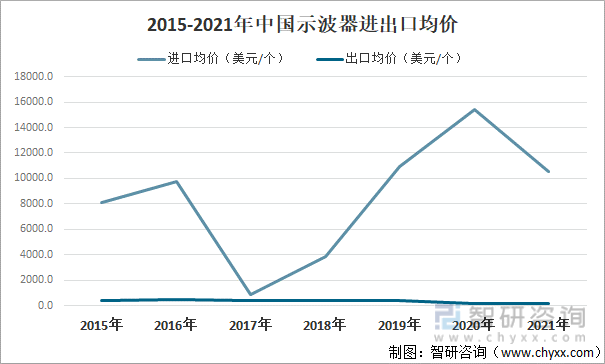

從進出口均價來看,中國示波器進口均價波動幅度較大,出口均價則保持平穩,2021年進口均價達10516.5美元/臺,出口均價為182.8美元/臺,主要由于國內中高端示波器產品滿足不了國內市場需求,需要進口大量國外產品,而出口集中在低端產品。

2015-2021年中國示波器進出口均價

資料來源:中國海關、智研咨詢整理

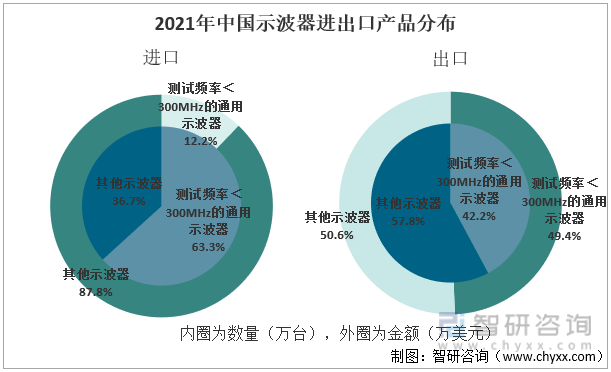

從細分產品來看,中國海關將示波器分為了測試頻率<300MHz的通用示波器、其他示波器;其中測試頻率在300MHz以下的通用示波器,于2019年已經實現進出口貿易順差,其他示波器進口金額占比較大,均價較高。

2021年中國示波器進出口產品分布

資料來源:中國海關、智研咨詢整理

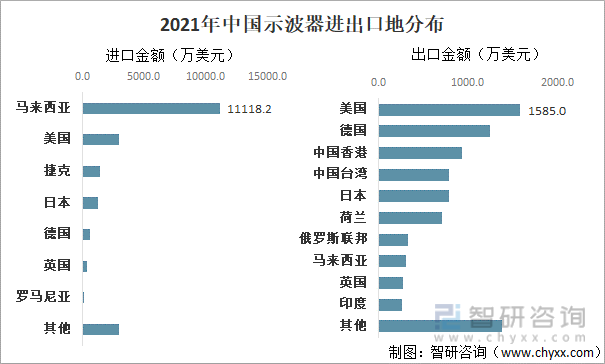

馬來西亞是中國最大的示波器進口來源地,2021年進口金額達11118.2萬美元,占總進口金額的53.2%;2021年中國示波器出口目的地共有50個地區,其中美、德等發達地區為主要出口地,出口至美國、德國兩地金額超1000萬美元。

2021年中國示波器進出口地分布

資料來源:中國海關、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國數字示波器行業市場調查研究及投資策略研究報告》

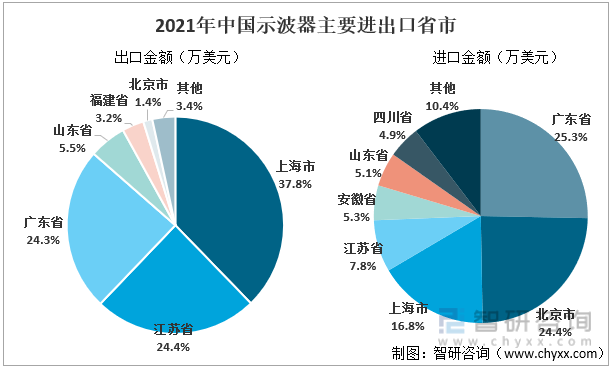

出口金額方面,2021年,上海市、江蘇省、廣東省三地為出口前三地區,合計占比達86.5%,與中國示波器生產企業分布一致;2021年進口金額前三地區為廣東省、北京市、上海市三地,占比分別為25.3%、24.4%、16.8%。

2021年中國示波器主要進出口省市

資料來源:中國海關、智研咨詢整理

三、數字示波器市場現狀

1、市場規模

20世紀40年代泰克引入了具有觸發系統、能穩定顯示重復信號的511示波器,使得模擬示波器廣泛地應用在實際測試測量中。但是模擬示波器能測量的參數較少,無法進行單次信號的測量,無法對波形進行存儲,無法滿足更復雜的測試需求。力科于1985年發明了第一臺數字示波器,相比于模擬示波器,數據示波器具有更高的測量效率、測量精度,近年來,隨著電子技術發展,數字示波器替代模擬示波器成為趨勢。

數字示波器的技術門檻主要在于前端模擬電路、ADC和DAC、數字信號處理算法、軟件平臺等。沒有方案廠家提供現成的方案,從硬件最底層到軟件最上層均需要自行研發。隨著帶寬和分辨率等指標的提升,數字示波器的技術門檻迅速抬升,對模擬電路設計、芯片應用和控制算法的要求極高。

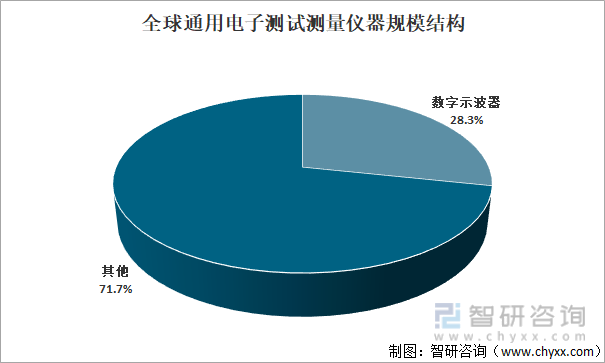

在全球通用電子測試測量儀器市場中,數字示波器是細分產品中最重要的產品,占比為28.3%。

全球通用電子測試測量儀器規模結構

資料來源:智研咨詢整理

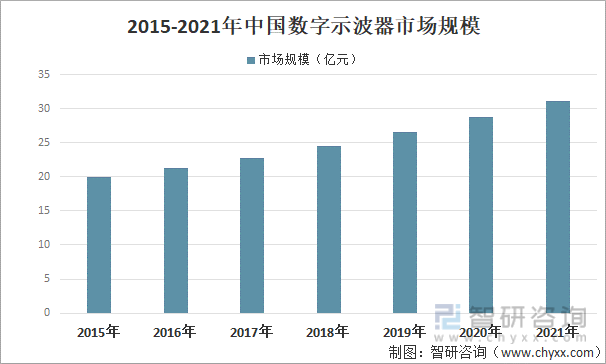

隨著現代電子信息產業的持續高速發展,信息技術產品的智能化、網絡化以及集成化程度逐步提高以及半導體、5G、人工智能、新能源、航空航天等行業驅動,數字示波器具有良好的發展前景,市場規模逐步擴大,2021年市場規模為33.86億元左右,同比增長3%。

2015-2021年中國數字示波器市場規模

資料來源:智研咨詢整理

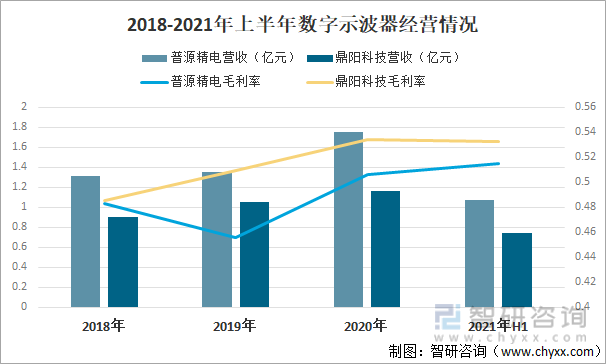

中國數字示波器企業發展前景廣闊。以普源精電、鼎陽科技兩家企業為例,2018-2021年上半年數字示波器營收均實現增長,且業務毛利率較高,盈利能力較強,2021年上半年普源精電數字示波器業務毛利率為51.5%,鼎陽科技數字示波器業務毛利率為53.2%。

2018-2021年上半年數字示波器經營情況

資料來源:招股說明書、智研咨詢整理

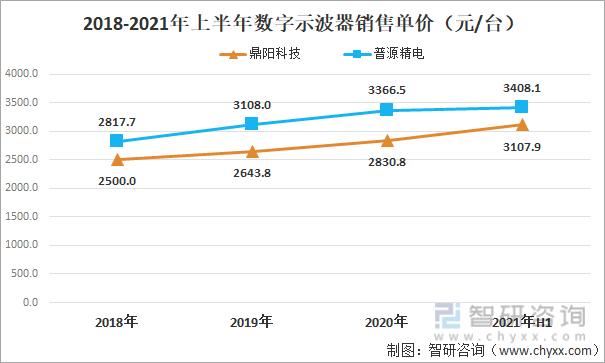

隨著國產企業持續投入研發、技術不斷突破,不斷開發功能及性能升級的新型號產品,國產數字示波器銷售價格逐漸上升。以普源精電、鼎陽科技兩家企業為例,2018-2021年上半年,鼎陽科技由2500元/臺增加至3107.9元/臺,普源精電由2817.7元/臺增加至3408.1元/臺。

2018-2021年上半年數字示波器銷售單價(元/臺)

資料來源:招股說明書、智研咨詢整理

2、企業格局

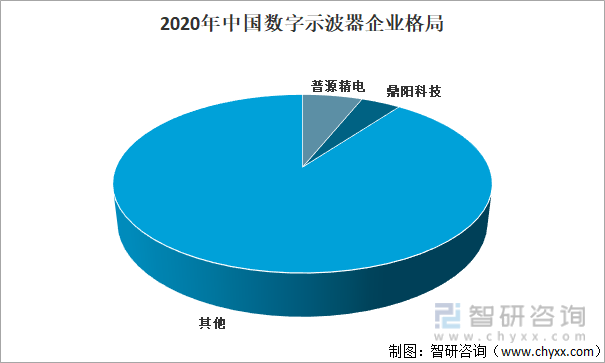

國外優勢企業起步較早,技術雄厚、全面,涵蓋高、中、低端產品,并且具備高端示波器的自研能力,優勢企業主要包括是德科技、泰克和力科。而我國示波器行業起步較晚,目前本土示波器企業有普源精電、鼎陽科技、固緯電子、驛生勝利科技等,國內企業主要憑借性價比、本土等優勢布局中低端示波器市場。2020年普源精電市場占比6.1%,鼎陽科技市場占比4.0%。

在高端示波器領域,我國企業尚不具備與國際企業相競爭的能力,因此我國示波器市場全球化程度較低。高端示波器附加值高,在市場需求升級下,高端示波器國產替代空間廣闊。

2020年中國數字示波器企業格局

資料來源:智研咨詢整理

2021年深圳市鼎陽科技股份有限公司示波器重點專利

資料來源:佰騰網、智研咨詢整理

目前電路朝著低功耗高頻率的方向發展,小信號測量需求日益增多,傳統8bit分辨率示波器已逐步無法滿足測試測量的需求。近幾年,數字示波器的分辨率進一步向12bit甚至更高分辨率發展,高分辨率示波器擁有更高的幅值精度、更寬的動態范圍、更精細的細節顯示。除更高帶寬和更高采樣率、多維度的分析功能以及智能化、軟件化等,更高的分辨率亦成為數字示波器的當前和未來幾年的主要發展趨勢之一。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國數字示波器行業市場調查研究及投資策略研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國數字示波器行業市場調查研究及投資策略研究報告

《2025-2031年中國數字示波器行業市場調查研究及投資策略研究報告》共十二章,包含中國數字示波器行業重點企業運行分析,2025-2031年中國數字示波器產業發展趨勢預測分析,2025-2031年中國數字示波器產業投資前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國數字示波器行業發展全景速覽:國內企業技術保持良好競爭力,行業朝著綠色環保、智能化方向發展[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2025年中國水上游樂園市場政策、產業鏈、市場現狀、競爭格局及趨勢研判:水上游樂園已成為夏日出游首選[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中國測量氣體流量的儀器及裝置行業市場規模、進出口情況及重點企業分析:技術創新與國產替代并進,行業全球競爭力顯著提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)