一、概述

共享出行,網(wǎng)絡(luò)流行詞,是指人們無需擁有車輛所有權(quán),以共享和合乘方式與其他人共享車輛,按照自己的出行要求付出相應(yīng)的使用費(fèi)的一種新興交通方式。包括以打車軟件、共享單車為代表的一大批創(chuàng)新模式。隨著共享出行需求不斷延展,行業(yè)發(fā)展持續(xù)創(chuàng)新,共享出行的主要方式包含專車、快車等網(wǎng)約車服務(wù);共享單車;分時(shí)租賃服務(wù)如共享汽車等。

共享出行的主要方式

資料來源:智研咨詢整理

二、發(fā)展現(xiàn)狀

1、市場規(guī)模

隨著互聯(lián)網(wǎng)技術(shù)的飛速發(fā)展,人們消費(fèi)觀念發(fā)生轉(zhuǎn)變,以互聯(lián)網(wǎng)平臺為依托、通過共享自己閑置資源使用權(quán)獲得額外收入的共享經(jīng)濟(jì)飛速發(fā)展,目前共享經(jīng)濟(jì)已經(jīng)涉及到人們的生活、生產(chǎn)、金融等多個(gè)方面,共享出行的模式一方面滿足了消費(fèi)者“求而不得”的自駕需求;另一方面,避免了車輛閑置資源無法被有效利用帶來的浪費(fèi),可見共享出行逐漸成為公眾的出行選擇,2019年中國共享出行市場規(guī)模達(dá)2700億元,較2018年增加了221億元,同比增長8.91%,2020年受新冠肺炎疫情影響,中國共享出行市場規(guī)模首次出現(xiàn)下滑,2021年開始恢復(fù)增長,2021年中國共享出行市場規(guī)模達(dá)2344億元,較2020年增加了68億元,同比增長2.99%,占共享經(jīng)濟(jì)總規(guī)模的6.36%。

2017-2021年中國共享出行市場規(guī)模及占共享經(jīng)濟(jì)總規(guī)模的比例

資料來源:國家信息中心、智研咨詢整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2022-2028年中國共享出行行業(yè)市場全景調(diào)查及投資潛力研究報(bào)告》

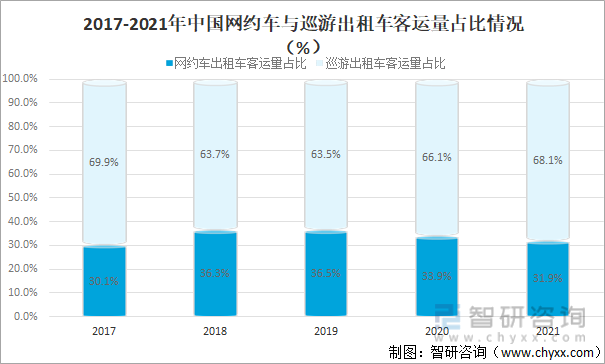

從發(fā)展態(tài)勢看,在交通出行領(lǐng)域,2021年網(wǎng)約車客運(yùn)量占出租車總客運(yùn)量的比重約為31.9%,占比較上年減少2個(gè)百分點(diǎn)。除疫情影響市場需求之外,監(jiān)管趨嚴(yán)成為網(wǎng)約車客運(yùn)量占比下降的主要因素。一方面,合規(guī)化進(jìn)程加快推進(jìn)。2021年9月交通運(yùn)輸部印發(fā)《關(guān)于維護(hù)公平競爭市場秩序加快推進(jìn)網(wǎng)約車合規(guī)化的通知》,要求各地交通運(yùn)輸主管部門督促網(wǎng)約車平臺公司依法依規(guī)開展經(jīng)營,加快網(wǎng)約車合規(guī)化進(jìn)程。多地監(jiān)管部門不定期檢查網(wǎng)約車是否合規(guī)運(yùn)營,并對不合規(guī)的平臺進(jìn)行通報(bào)與行政處罰。各地規(guī)范的出臺,對推動當(dāng)?shù)鼐W(wǎng)約車市場健康、安全發(fā)展起到了重要作用,但網(wǎng)約車的跨區(qū)域經(jīng)營條件限制、車輛合規(guī)化率要求提高等因素使得各地網(wǎng)約車清退數(shù)量短期內(nèi)不斷增加,網(wǎng)約車與巡游出租車的客運(yùn)量比例也隨之下降。另一方面,出行領(lǐng)域的信息安全問題受到關(guān)注,頭部平臺企業(yè)受到網(wǎng)絡(luò)安全審查,也帶來了不小的沖擊。2021年7月,網(wǎng)絡(luò)安全審查辦公室對滴滴出行啟動網(wǎng)絡(luò)安全審查,隨后滴滴出行、滴滴企業(yè)版、滴滴車主等25款A(yù)pp全部下架。頭部企業(yè)的司機(jī)端和客戶端的增量入口被切斷,新的平臺成長和顧客消費(fèi)習(xí)慣建立需要時(shí)間,短期內(nèi)造成網(wǎng)約車客運(yùn)量減少。

2017-2021年中國網(wǎng)約車與巡游出租車客運(yùn)量占比情況

資料來源:國家信息中心、智研咨詢整理

2、融資規(guī)模

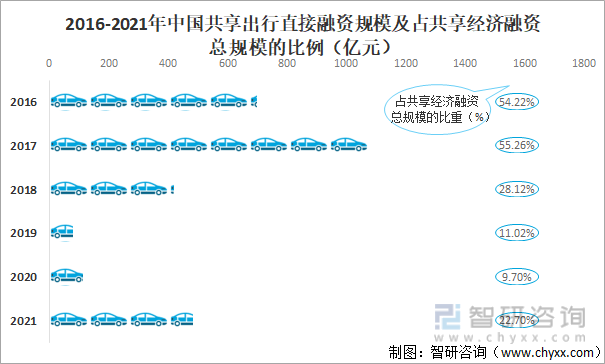

中國共享出行在經(jīng)過前幾年快速擴(kuò)張階段后,由于未與城市規(guī)劃、監(jiān)管政策等協(xié)調(diào)發(fā)展,遭遇諸多難題,發(fā)展步伐減緩,2020年融資事件減少,直接融資規(guī)模僅為115億元,2021年開始恢復(fù)增長,2021年中國共享出行直接融資規(guī)模達(dá)485億元,較2020年增加了370億元,同比增長321.74%,及占共享經(jīng)濟(jì)融資總規(guī)模的22.70%。雖然中國共享出行行業(yè)發(fā)展速度放緩,但共享出行契合中國城市建設(shè)及居民出行需求,能有效解決交通擁堵等城市發(fā)展問題,共享出行的發(fā)展前景依然明朗。

2016-2021年中國共享出行直接融資規(guī)模及占共享經(jīng)濟(jì)融資總規(guī)模的比例

資料來源:國家信息中心、智研咨詢整理

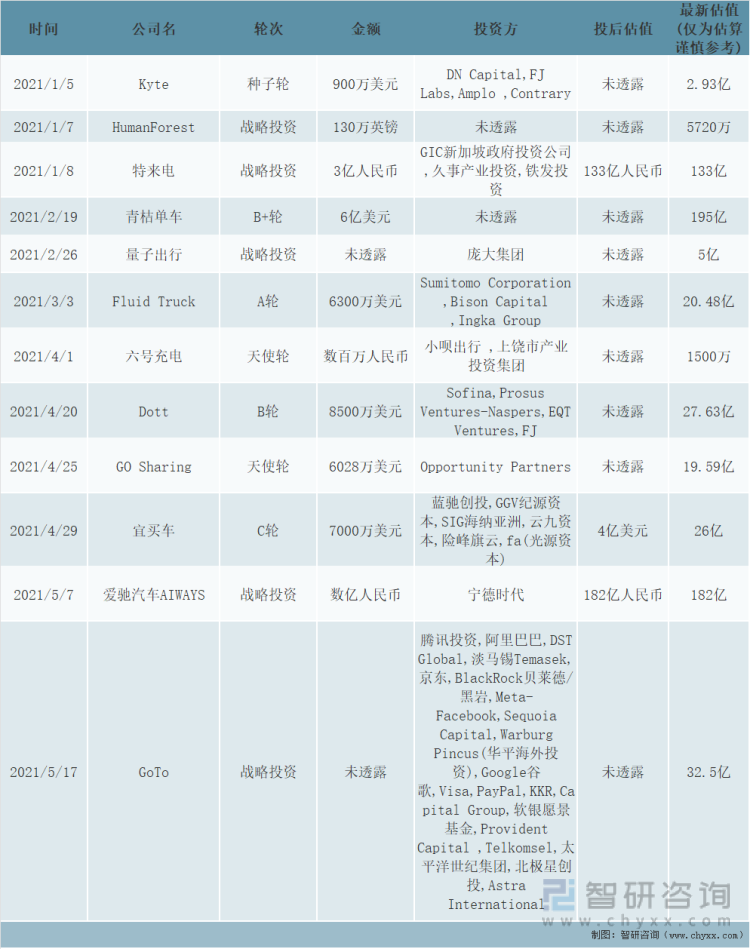

隨著共享出行平臺企業(yè)規(guī)模的擴(kuò)大和商業(yè)模式的成熟,通過上市和公開市場募集資金成為平臺越來越重要的融資途徑,2021年共享出行領(lǐng)域的多個(gè)企業(yè)積極推進(jìn)上市融資, 2021年6月,滴滴出行在紐交所上市,12月啟動在香港上市的準(zhǔn)備工作。

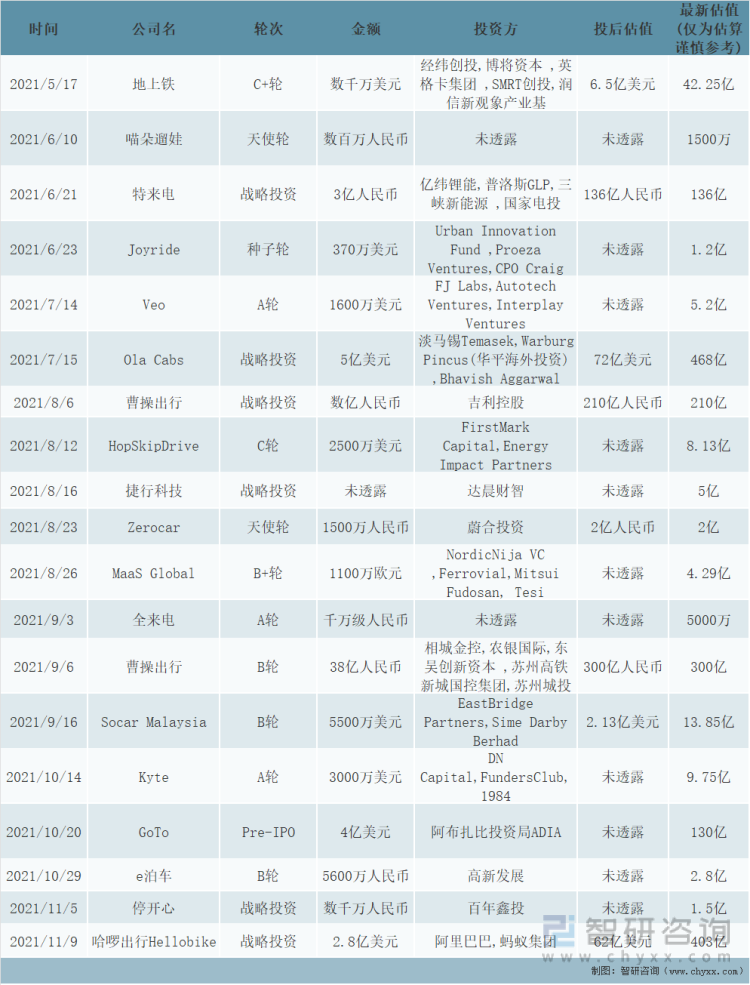

2021年中國共享出行領(lǐng)域融資事件統(tǒng)計(jì)(一)

資料來源:IT桔子、智研咨詢整理

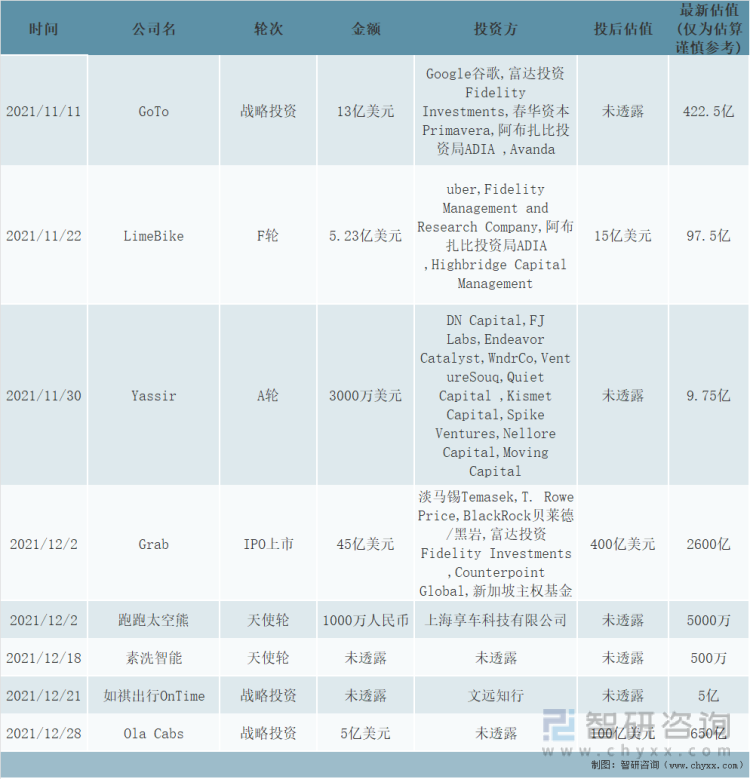

2021年中國共享出行領(lǐng)域融資事件統(tǒng)計(jì)(二)

資料來源:IT桔子、智研咨詢整理

2021年中國共享出行領(lǐng)域融資事件統(tǒng)計(jì)(三)

資料來源:IT桔子、智研咨詢整理

三、市場競爭格局

1、網(wǎng)約車

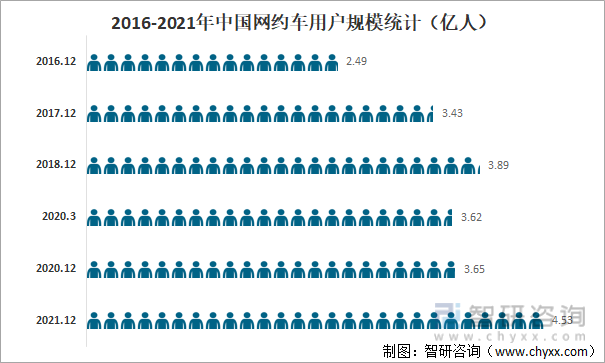

近年來城市人口的不斷增長給交通帶來了極大的壓力,新的交通運(yùn)輸模式的出現(xiàn)是必然趨勢,網(wǎng)約車應(yīng)運(yùn)而生,滿足了消費(fèi)者的便利出行需求。網(wǎng)約車因其自身的優(yōu)勢,吸引了眾多用戶,2021年12月末中國網(wǎng)約車用戶規(guī)模達(dá)4.53億人,較2020年同期增加了0.88億人,同比增長24.01%。

2016-2021年中國網(wǎng)約車用戶規(guī)模統(tǒng)計(jì)(億人)

資料來源:網(wǎng)經(jīng)社、智研咨詢整理

目前中國網(wǎng)約車平臺主要滴滴出行、T3出行、曹操出行、首汽約車、享道出行、神州專車、如祺出行、美團(tuán)打車、嘀嗒出行、萬順叫車等,網(wǎng)約車行業(yè)競爭激烈,市場格局未定,不斷有企業(yè)嘗試躋身,試圖從中獲利。

中國主要網(wǎng)約車平臺介紹

資料來源:企業(yè)官網(wǎng)、智研咨詢整理

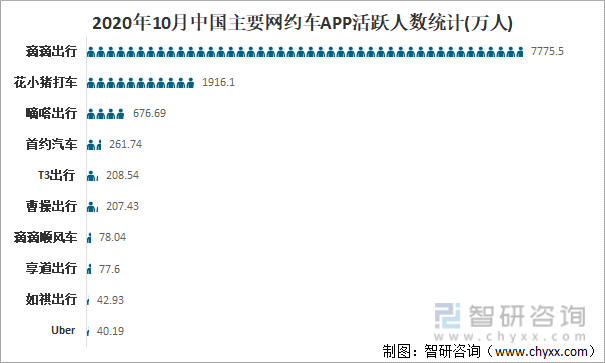

從網(wǎng)約車APP活躍用戶數(shù)量來看,2020年10月滴滴出行以7775.5萬活躍用戶數(shù)量位居行業(yè)第一,旗下獨(dú)立品牌花小豬打車以1916.1萬活躍用戶數(shù)位居第二,嘀嗒出行以676.69萬活躍用戶數(shù)位居第三。

2020年10月中國主要網(wǎng)約車APP活躍人數(shù)統(tǒng)計(jì)(萬人)

資料來源:智研咨詢整理

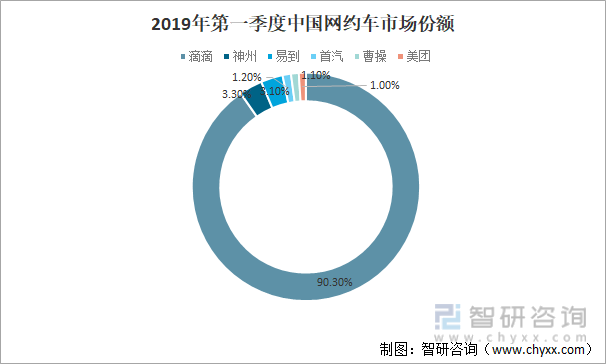

從市場份額來看,2019年第一季度滴滴出行的市占率高達(dá)90.3%,以絕對優(yōu)勢占據(jù)市場份額,神州專車和易到用車市占率分別為3.3%和3.1%,短期來看,新進(jìn)入者仍無法撼動先發(fā)企業(yè)滴滴出行的行業(yè)霸主地位。

2019年第一季度中國網(wǎng)約車市場份額

資料來源:智研咨詢整理

2、共享單車

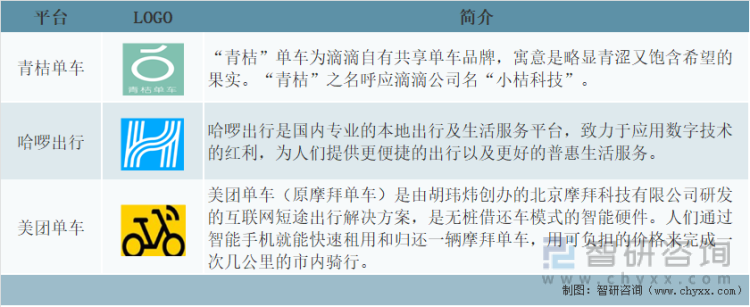

滴滴出行占據(jù)兩輪車市場優(yōu)勢地位。目前,中國共享兩輪車市場行業(yè)平臺超兩百家,行業(yè)頭部參與者包括滴滴自有品牌青桔單車、哈啰出行以及美團(tuán)單車加大在新車投放、車輛研發(fā)、換電網(wǎng)絡(luò)等方面布局,快速占領(lǐng)共享兩輪車市場。

中國共享兩輪車市場重點(diǎn)平臺介紹

資料來源:企業(yè)官網(wǎng)、智研咨詢整理

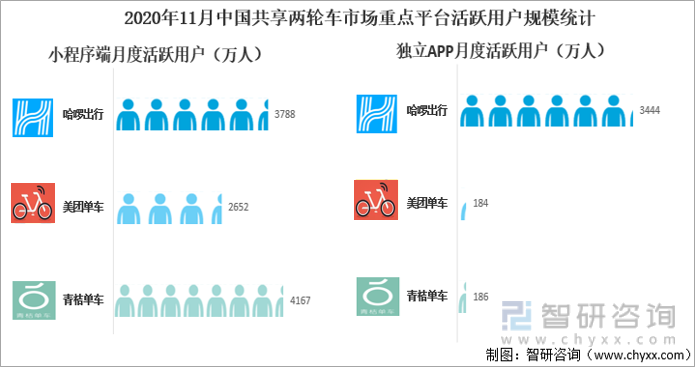

2020年11月,從小程序渠道來看,青桔單車作為較晚的入局者憑借較強(qiáng)的運(yùn)營能力與優(yōu)質(zhì)服務(wù),以4167萬活躍用戶領(lǐng)跑市場,位居小程序端用戶規(guī)模榜首。從獨(dú)立APP渠道來看,哈啰憑借其規(guī)模化優(yōu)勢坐擁3444萬活躍用戶,占據(jù)獨(dú)立APP用戶規(guī)模榜首。

2020年11月中國共享兩輪車市場重點(diǎn)平臺活躍用戶規(guī)模統(tǒng)計(jì)

資料來源:億歐智庫、智研咨詢整理

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《2022-2028年中國共享出行行業(yè)市場全景調(diào)查及投資潛力研究報(bào)告》。智研咨詢是中國領(lǐng)先產(chǎn)業(yè)咨詢機(jī)構(gòu),提供深度產(chǎn)業(yè)研究報(bào)告、商業(yè)計(jì)劃書、可行性研究報(bào)告及定制服務(wù)等一站式產(chǎn)業(yè)咨詢服務(wù)。您可以關(guān)注【智研咨詢】公眾號,每天及時(shí)掌握更多行業(yè)動態(tài)。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2024-2030年中國共享出行行業(yè)市場運(yùn)行態(tài)勢及發(fā)展趨向研判報(bào)告

《2024-2030年中國共享出行行業(yè)市場運(yùn)行態(tài)勢及發(fā)展趨向研判報(bào)告》共九章,包含中國共享出行行業(yè)市場痛點(diǎn)及產(chǎn)業(yè)升級發(fā)展布局動向,中國共享出行行業(yè)代表性企業(yè)案例研究,中國共享出行行業(yè)市場前景預(yù)測及投資策略建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![上市僅5個(gè)月的滴滴宣布將從紐交所退市,并啟動赴港上市的準(zhǔn)備工作[圖]](http://img.chyxx.com/2021/12/23847NVRP8_m.png?x-oss-process=style/w320)

![2020年中國共享出行市場分析:防疫常態(tài)化情況下,微出行有一定上升空間[圖]](http://img.chyxx.com/2021/09/Y2271SN6FB_m.jpg?x-oss-process=style/w320)