一、概述

中式快餐是相對于西式快餐而言的,以中國人餐飲習慣為基礎,結合快餐的某些元素,是一種全新的屬于中國本土的餐飲形式,作為中華民族悠久的歷史文化的一部分,飲食文化也是散發著耀眼的光輝,燦爛中國烹飪文化中,最貼近大眾最家常最適口最美味的快餐有許多種類,一直活躍在古今中國的餐飲市場,只不過過去沒有快餐一詞罷了。隨著國內外飲食文化的不斷交流和相互借鑒,快餐一詞也在中國出現了。中式快餐的產品主要有飯食類、面條類、面點類、飲料小吃類等,由于這些都是方便快捷的食品,如飯食、面條或米粉,顧客到了以后可以快速制作,或事先成批制作好,顧客一到即刻上桌,既可使顧客快速就餐而不致久等,同時也提高了快餐店的餐桌利用率,客觀上增加了餐館的營業額。

中式快餐的主要產品

資料來源:智研咨詢整理

二、發展現狀

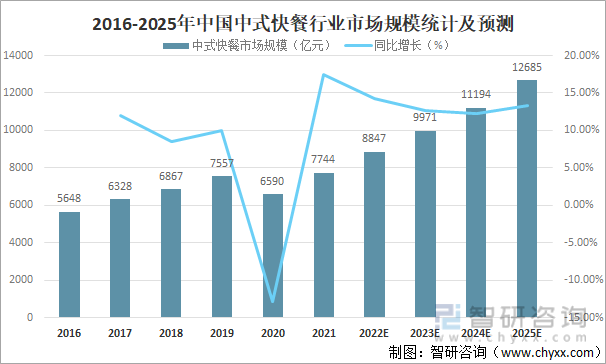

隨著國人生活形態的變化,傳統中式大餐已不能滿足國人快節奏的生活,逐漸受到冷落,而西式快餐由于自身的原因,不能面向大眾推廣,中式快餐以獨特的適合國人的“中國味道”吸引著原本經常光顧“洋快餐”的時尚一族,并為被“洋快餐”隔離在外的大部分普通消費者提供物美價廉的快餐服務,迅速搶占大量的市場地位,2019年中國中式快餐行業市場規模達7557億元,較2018年增加了690億元,同比增長10.05%,2020年受新冠肺炎疫情影響,中國中式快餐行業市場規模有所下滑,2021年開始恢復增長,2021年中國中式快餐行業市場規模達7744億元,較2020年增加了1154億元,同比增長17.51%,中式快餐邁入發展快車道,具有廣闊的增長空間,萬億級市場體量龐大。

2016-2025年中國中式快餐行業市場規模統計及預測

資料來源:沙利文、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國中式快餐行業市場競爭現狀及發展趨勢分析報告》

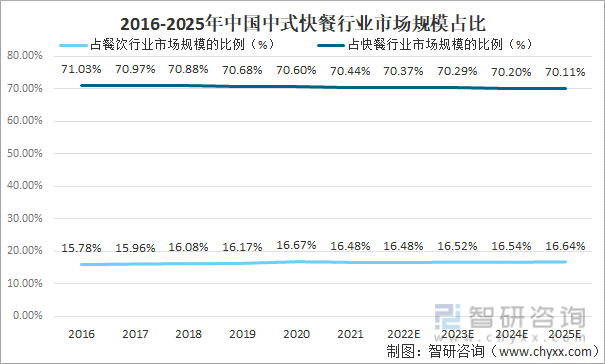

作為最符合中國人口味消費習慣特點的細分快餐賽道,中式快餐一直是中國快餐行業的主力軍,常年占據中國快餐市場份額七成以上的比例,2021年中國中式快餐行業市場規模占餐飲行業市場規模的16.48%,預計2025年占比將達到16.64%;占快餐行業市場規模的70.44%,較2020年減少了0.16%,預計2025年占比將達到70.11%。

2016-2025年中國中式快餐行業市場規模占比

資料來源:沙利文、智研咨詢整理

目前到店堂食、外賣、打包外送是中式快餐購買的三大渠道。到店堂食的消費頻次占中式快餐總消費頻次的40%,是中式快餐目前主要的消費場景;外賣與打包外送的消費頻次則分別占35%與25%,外賣占比已然接近到店堂食的比例。這是由于疫情之下餐飲門店要求保持社交距離,消費者無法到店內進行就餐,使得眾多餐飲門店都推出了外賣以及打包外帶等新模式。

中式快餐三大消費渠道

資料來源:歐睿、智研咨詢整理

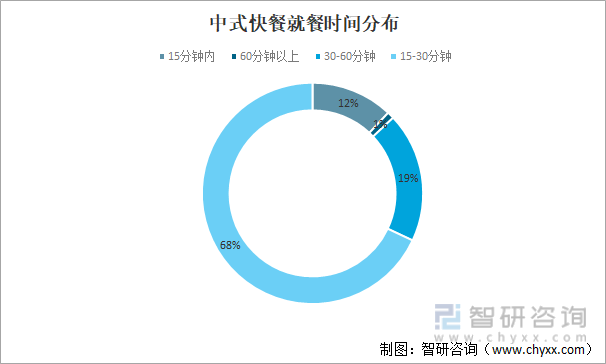

中式快餐主要服務于年輕群體以及上班族,其中80%以上的中式快餐消費者消費時間均不超過30分鐘,具有出餐速度快、便攜特征的快餐與外賣模式取得了較好的結合,推動了外賣以及外帶渠道的快速發展。

中式快餐就餐時間分布

資料來源:歐睿、智研咨詢整理

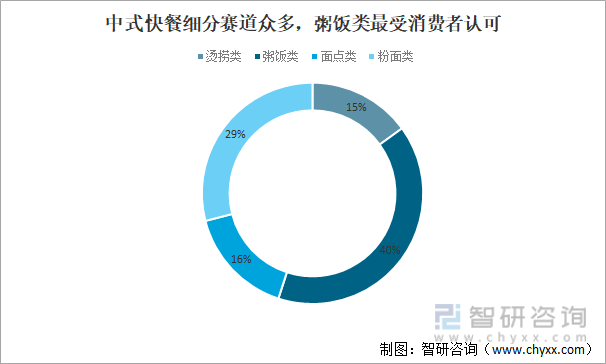

從細分品類來看,中式快餐賽道內部細分品類眾多,粥飯類快餐最受中國消費者認可。由于中國餐飲文化源遠流長,各地豐富的飲食文化使得中餐誕生出了多種細分品類,具體可以分為粥飯類、粉面類、面點類、燙撈類四類。由于覆蓋人口基數更廣,作為中國國民主食的粥飯類快餐獲得了消費者的廣泛認可。在中式快餐的細分品類中,粥飯類是占比約為40%,是占比最大的品類,遠高于面點類與燙撈類快餐,最受中國消費者認可,粉面類以近三成的占比緊隨其后,近年來兩類快餐誕生了大量引領中式快餐標準化的品牌,競爭日益白熱化,是未來比較有希望誕生新上市快餐品牌的兩大細分賽道。

中式快餐細分賽道眾多,粥飯類最受消費者認可

資料來源:歐睿、智研咨詢整理

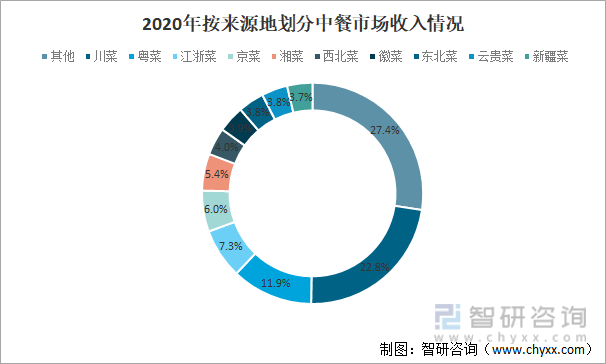

中式快餐消費具有較強的區域性差異,在全國大多數地區中,粥飯類都是最受消費者認可的食品,其中華東區域對粥飯類快餐認可度最高,而東北、西北等北部區域相對于粥飯類則更為偏好粉面類食品,面點類食品最受東北區域消費者的青睞,“南米北面”趨勢依舊存在。由于各地飲食文化具有較大的差異,不同地區的消費者對于餐飲類型的偏好不同,菜品更是可以根據來源地分為八大菜系,使得中式餐飲呈現較強的區域性分布特征,各大菜系中川菜最受市場歡迎。

2020年按來源地劃分中餐市場收入情況

資料來源:沙利文、智研咨詢整理

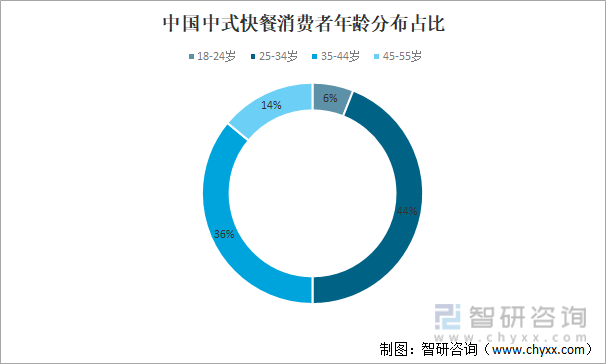

從消費者年齡結構來看,中青年群體是中式快餐消費主力軍,白領上班族是中式快餐最大的消費群體。根據中國烹飪協會《2018中式快餐產業餐飲大數據研究報告》,目前中國中式快餐消費人群年齡普遍集中于25-34歲之間,占比高達44%,中青年群體是中式快餐消費的主力軍,25-44歲之間的消費者年齡占比近八成。

中國中式快餐消費者年齡分布占比

資料來源:中國烹飪協會、智研咨詢整理

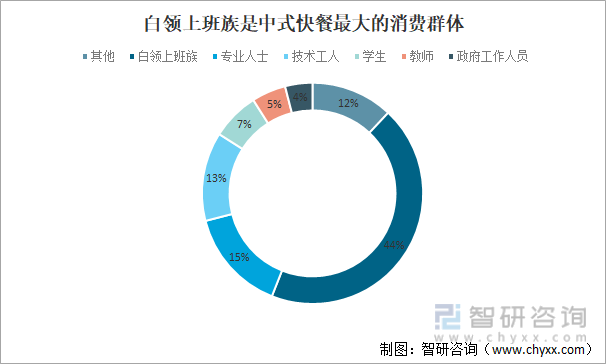

從消費者職業來看,白領上班族是中式快餐最大的消費群體,白領上班族占比達44%,專業人士占15%,技術工人占13%,學生占7%,教師占5%,政府工作人員占4%。

白領上班族是中式快餐最大的消費群體

資料來源:歐睿、智研咨詢整理

二、市場競爭格局

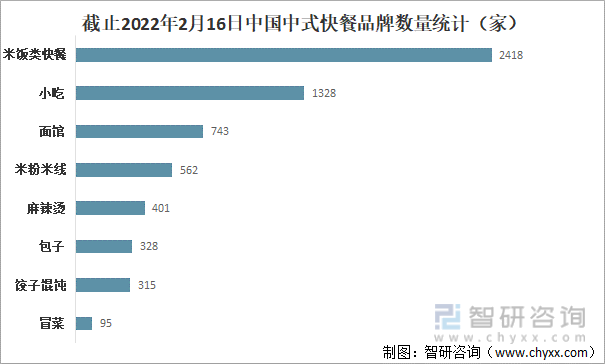

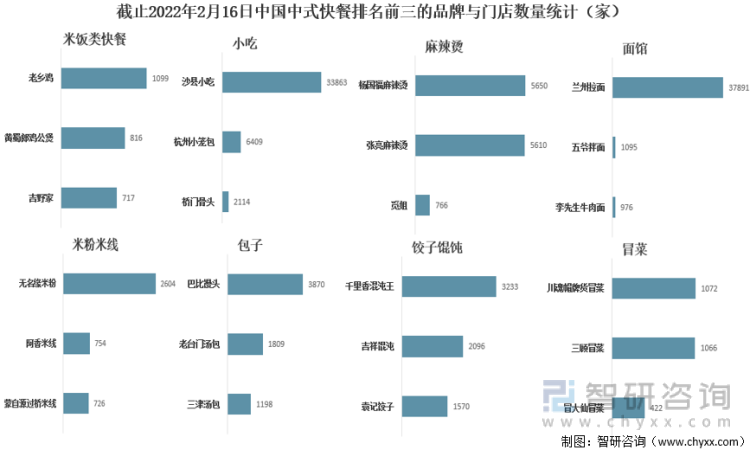

目前中式快餐各大細分賽道品牌數量眾多,截止2022年2月16日米飯類快餐以2418家的品牌數量位列榜首,米飯、小吃、面館、米粉米線等品類擁有品牌數量均以超過500個,各品類代表品牌門店數量普遍突破千家,諸如沙縣小吃、蘭州拉面等全國性連鎖品牌門店數量更是超過30000家,隨著消費升級趨勢的進一步發展,消費者對于餐飲的需求由吃飽的“剛需”轉化為吃好的“個性化”需求,使得各類細分賽道內部競爭日益白熱化,加之賽道與賽道之間也存在明顯的競爭關系,強競爭格局凸顯。

截止2022年2月16日中國中式快餐品牌數量統計(家)

資料來源:窄門餐眼、智研咨詢整理

從細分品類來看,截止2022年2月16日,在中國米飯類快餐中,老鄉雞以1099家門店居榜首,其次是黃蜀郎雞公煲和吉野家。在中國面館類快餐中,蘭州拉面以37891家門店居榜首,其次是五爺拌面和李先生牛肉面。在餃子餛飩類快餐中,千里香混沌王以3233家門店居榜首,其次是吉祥餛沌和袁記餃子。在小吃類快餐中,沙縣小吃以33863家門店居榜首,其次是杭州小籠包和橋門骨頭。在米粉米線類快餐中,無名緣米粉以2604家門店居榜首,其次是阿香米線和蒙自源過橋米線。在冒菜類快餐中,川魂帽牌貨冒菜以1072家門店居榜首,其次是三顧冒菜和冒大仙冒菜。在麻辣燙類快餐中,楊國福麻辣燙以5650家門店居榜首,其次是張亮麻辣燙和覓姐。在包子類快餐中,巴比饅頭以3870家門店居榜首,其次是老臺門湯包和三津湯包。

截止2022年2月16日中國中式快餐排名前三的品牌與門店數量統計(家)

資料來源:窄門餐眼、智研咨詢整理

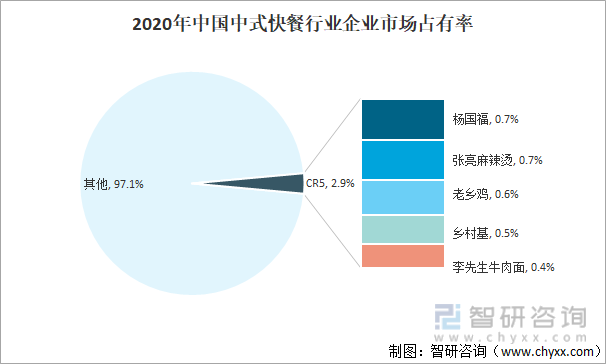

外部環境競爭多元化使得中式快餐行業競爭進一步加劇,中式快餐行業呈現高度分散特征,行業集中度遠低于餐飲行業其他賽道。由于中式快餐行業具有大市場、多品類、強競爭的市場格局,較低的進入壁壘使得各大細分市場均存在大量的競爭者,中式快餐豐富的口味、多樣的品類以及區域性分布的特征也使得各大中小品牌均能夠獲得一定的發展與生存空間,造就了行業高度分散化的特征,2020年中式快餐市場CR5僅為2.9%。

2020年中國中式快餐行業企業市場占有率

資料來源:楊國福招股書、智研咨詢整理

三、未來發展趨勢

中式快餐標準化難度較高是連鎖中式快餐品牌經營的一大痛點,也是制約中式快餐品牌誕生行業巨頭的一個重要因素。目前中式快餐標準化主要面臨著兩大難點:首先是中式快餐制作工藝相對復雜,包含煎烤炒蒸炸等多種烹飪工藝,產品上更是可以根據區域分為八大菜系,對廚師烹飪技能的依賴相對較高,對于追求客流量與出餐效率的快餐門店來說需要大量的廚師人才儲備,并且難以保證菜品的口味一致。其次由于中餐類菜品在冰箱冷凍后復熱會造成較為明顯的口感流失,現制現炒成為了保證中餐類菜品口感的關鍵,這對供應鏈也提出了較高的要求,并且提高了門店的人工成本,使得中式快餐標準化難度進一步提升。對比中西式快餐我們可以發現,快餐賽道的標準化程度與品牌的連鎖化水平具有明顯的相關性,粉面類、米飯類快餐由于標準化水平較低限制了頭部品牌的門店擴張。

截止2022年2月16日中國中式快餐標準化程度較低,門店數量相對較少

資料來源:窄門餐眼、智研咨詢整理

隨著冷鏈物流與預制菜等技術突破與完善推動中式快餐行業標準化進程,未來標準化水平仍具有較大的成長空間。2020年中國冷鏈物流市場規模達到3832億元,同比增長13%,預制菜市場規模達到2888億元,同比增長18%。近年來隨著冷鏈物流和預制菜的快速發展,連鎖快餐品牌得以通過對菜品采購、分揀、切菜、調味等環節進行專業化分工提高了運營效率,運用冷藏車向各大門店進行統一配送保證了菜品質量,部分品牌更是通過采用料理包極大地優化了料理過程并確保口味的一致性,使得中式快餐標準化進程迎來了快速發展期。未來隨著機器逐漸替代人工、技術賦能餐飲門店,中式快餐的標準化水平仍有較大的提升空間。

2020年中國冷鏈物流及預制菜市場規模統計

資料來源:中物聯冷鏈委,美團研究院、智研咨詢整理

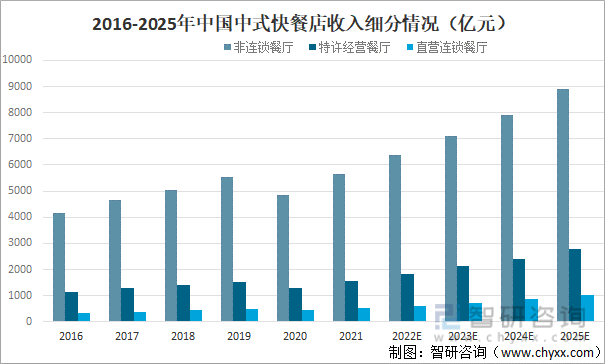

中式快餐行業連鎖化程度仍處于較低水平,采用直營模式的中式快餐連鎖品牌增速領跑全行業,2020年中國中式快餐獨立餐廳的收入為6590億元,占全中式快餐行業規模的近四分之三,行業連鎖化程度仍處于較低水平。隨著行業標準化程度的提升,近年來諸如老鄉雞、大米先生等采用直營模式的中式快餐品牌發展迅猛,2015-2020年間中式快餐直營連鎖餐廳收入年復合增長率高達15%,遠高于中式快餐的行業平均增速的10.2%,預計未來五年有望繼續保持每年15%以上的平均增速。

2016-2025年中國中式快餐店收入細分情況(億元)

資料來源:沙利文、智研咨詢整理

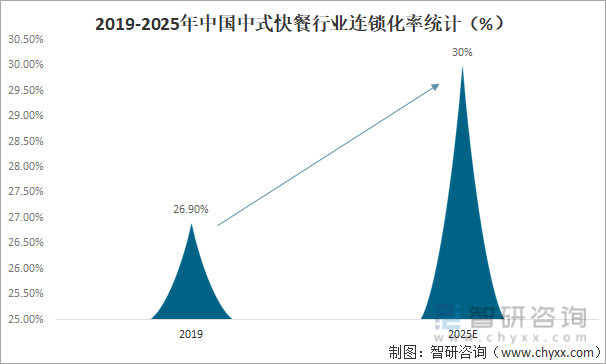

消費升級以及行業標準化水平的推動中式快餐連鎖品牌發展,未來行業連鎖化水平仍有較大的提升空間,從需求端上看,在消費升級以及居民生活節奏變快的發展趨勢下,消費者對中式快餐消費的產品口味、出餐效率、食品安全、用餐環境等要求日益提高推動了行業連鎖化的發展;供給端方面,隨著中央廚房與供應鏈的逐步配套帶來的中式快餐行業標準化程度日益提高,中式連鎖快餐品牌門店可復制性更強,更易通過規模化獲取成本優勢實現門店加速擴張。近年來中國快餐行業連鎖化率逐年提升,2019年中國中式快餐行業連鎖化率已達26.9%,預計到2025年連鎖化率有望達到30%,隨著餐飲供應鏈技術發展帶動快餐行業標準化程度的提升,未來我國快餐行業連鎖化率仍具有較大的提升空間。

2019-2025年中國中式快餐行業連鎖化率統計

資料來源:沙利文、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國中式快餐行業市場競爭現狀及發展趨勢分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國中式快餐行業市場發展形勢及未來前景研判報告

《2025-2031年中國中式快餐行業市場發展形勢及未來前景研判報告》共九章,包含2020-2024年中式快餐行業各區域市場概況,中式快餐行業主要優勢企業分析,2025-2031年中國中式快餐行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國高速鐵路信息化數字化系統市場政策、發展現狀、競爭格局及趨勢分析:下游市場需求旺盛[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)