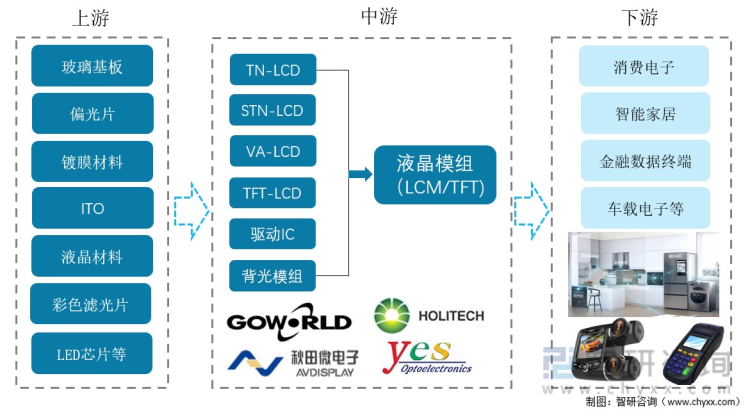

一、產業鏈概述

隨著以液晶顯示器件為主的各類液晶產品的出現和發展,液晶顯示產品已經深入到我們日常生活中的各個角落。液晶顯示行業涉及光學、半導體、電機、化工、材料等各項領域,上下游所需技術層面極廣,分工明確。上游主要為原材料的供給,包括玻璃基板、ITO、偏光板、彩色濾光片、LED芯片等。中游為液晶顯示屏及顯示模組的研發、設計、生產。下游為液晶顯示的應用,應用產品種類眾多,從消費電子產品、金融數據終端,到大熱的智能家居等一系列行業。只要是需要顯示的器具,液晶顯示產品就有用武之地。

液晶顯示產業鏈情況

資料來源:智研咨詢整理

二、上游產業

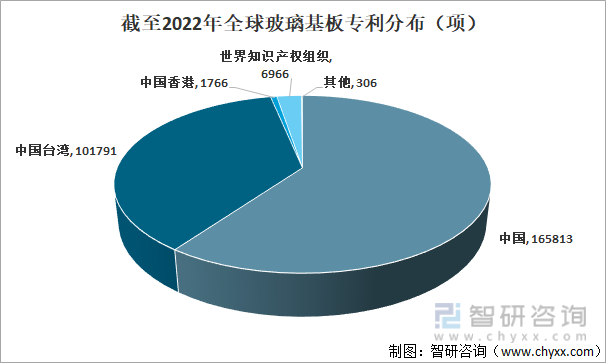

玻璃基板作為生產液晶顯示器件的必備零部件,玻璃基板的成本約占整個液晶顯示面板成本的15%-20%左右,是液晶顯示器件生產過程中難度最大、技術含量最高的部分。近年來我國玻璃基板市場發展相當迅猛,市場規模不斷擴大,2020年的市場規模就已經達到了250億元,相關專利申請數量更是一騎絕塵。

截至2022年全球玻璃基板專利分布

資料來源:智慧芽、智研咨詢整理

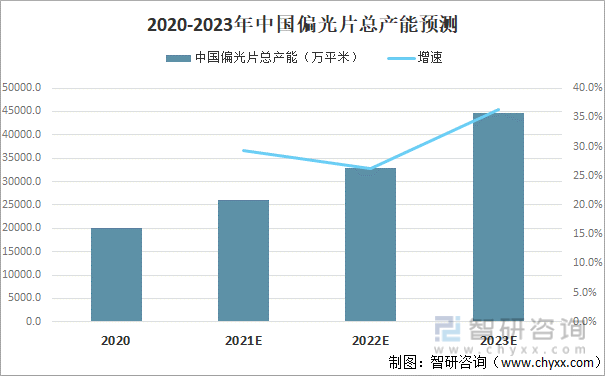

另一項重要的零部件偏光片,在我國的發展也較為順遂。2020年我國偏光片產能供應約為2.01億平米,雖然仍然無法完全滿足國內偏光片需求,但是在京東方、華星光電等一大批國產廠商的共同努力下,預計2023年我國偏光片產能將達到4.47億平米,完全能夠滿足國內偏光片需求。總的來看,我國液晶顯示行業各零部件逐步實現國產替代,供應日趨穩定。

2020-2023年中國偏光片總產能預測

資料來源:Display Research、智研咨詢整理

三、中游產業

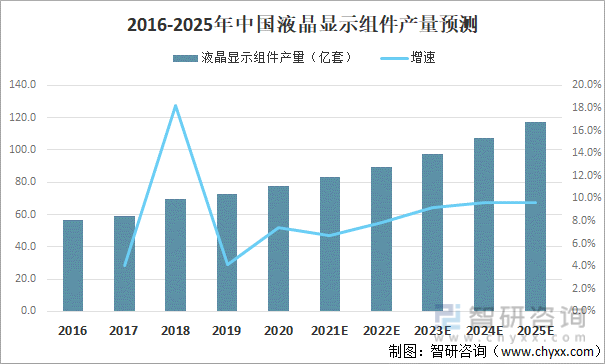

近年來隨著中國液晶顯示組件需求的擴張,液晶顯示組件的產量也節節攀升。2020年液晶組件產量約為77.8億套,產量增速較快,長期保持在5%以上,預計在2025年相關產量將達到117.4億套。

2016-2025年中國液晶顯示組件產量預測

資料來源:智研咨詢整理

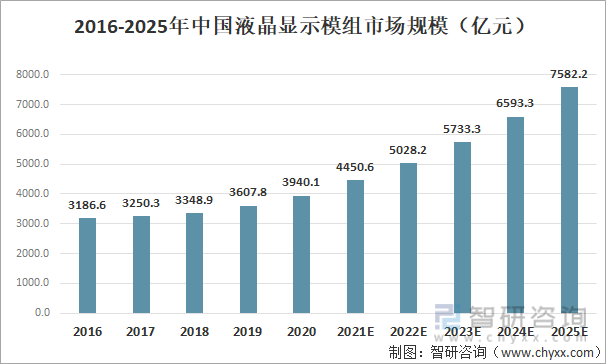

我國液晶顯示模組的市場規模也隨液晶顯示模組產量的增加而進一步擴大。2020年中國液晶顯示組件市場規模約為3940.1億元,同比增長9.2%,預計2025年市場規模有望達到7582.2億元。

2016-2025年中國液晶顯示組件市場規模

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國液晶顯示器行業市場現狀調查及未來前景規劃報告》

四、下游產業

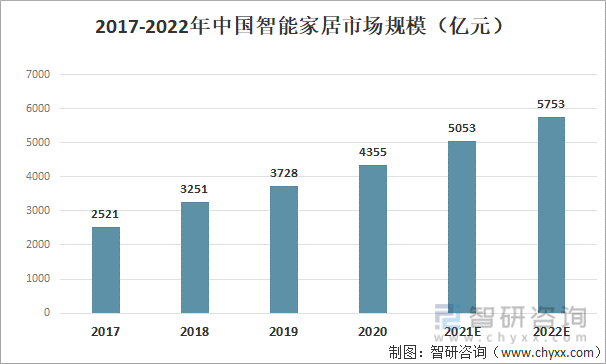

液晶顯示產業鏈下游為各類顯示終端,廣泛應用于消費電子、金融數據終端、智能家居等領域。智能家居通過物聯網技術將家中的各種設備(如音視頻設備、 照明系統、窗簾控制、空調控制、 安防系統、數字影院系統、 影音服務器、 影柜系統、網絡家電等)連接到一起,并加以智能化控制。其中自然離不開液晶顯示行業的參與。2020年中國智能家居市場規模為4355億元,推測2022年我國智能家居市場規模接近5700億元,將帶來海量的液晶顯示模組需求。

2017-2022年中國智能家居市場規模預測

資料來源:智研咨詢整理

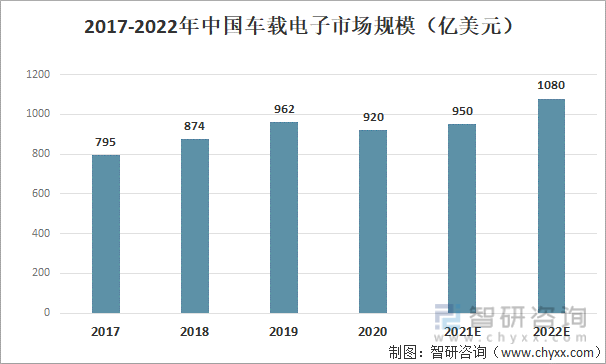

車載顯示屏屬于車載電子重要組成部分,是與液晶顯示屏和顯示模組直接相關的產品,主要應用在汽車中控、儀表盤等方面。且隨著汽車智能化的推進,中控屏幕的功能愈加豐富,需求也將更加旺盛。2020年我國車載電子市場規模為920億美元,預計2022 年,這一數字有望突破1000億美元,將為液晶顯示屏及液晶顯示模組帶來新的增量需求。

2017-2022年中國車載電子市場規模

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國液晶顯示器行業市場全景調研及投資規模預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國醫用液晶顯示器行業市場競爭態勢及投資戰略研判報告

《2025-2031年中國醫用液晶顯示器行業市場競爭態勢及投資戰略研判報告》共十五章,包含醫用液晶顯示器重點企業競爭分析(排名不分先后),醫用液晶顯示器行業發展趨勢分析 ,醫用液晶顯示器行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢