一、基本定義

資產管理業務是指資產管理人根據資產管理合同約定的方式、條件、要求及限制,對客戶資產進行經營運作,為客戶提供證券、基金及其他金融產品,并收取費用的行為。

資產管理業務

資料來源:智研咨詢整理

二、資產管理業務總體存量

1、資產管理業務產品數量及分布

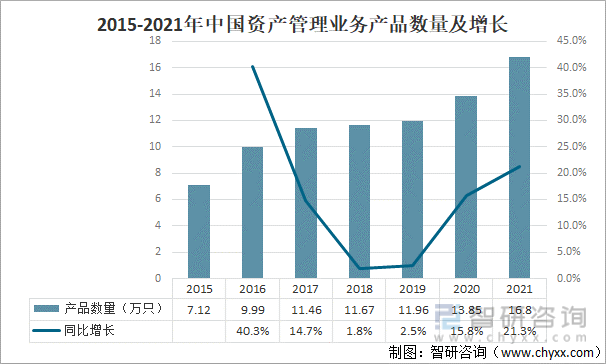

資產管理的本質是“受人之托、代人理財”。作為社會融資體系中的重要環節,資產管理具有廣泛的社會需求。2012年5月起,監管部門陸續出臺了《期貨公司資產管理業務試點辦法》和《保險資金委托投資管理暫行辦法》等一系列政策文件,明顯放松了對資產管理業務與范圍的限制,這不僅標志著“大資管”時代的到來,而且有力推動了資產管理行業的迅速發展。

2015年以來,中國資產管理業務產品數量呈逐年增長趨勢,截止2021年底,中國資產管理業務產品數量達到16.80萬只,同比增長21.3%。

2015-2021年中國資產管理業務產品數量及增長

資料來源:證券投資基金業協會、智研咨詢整理

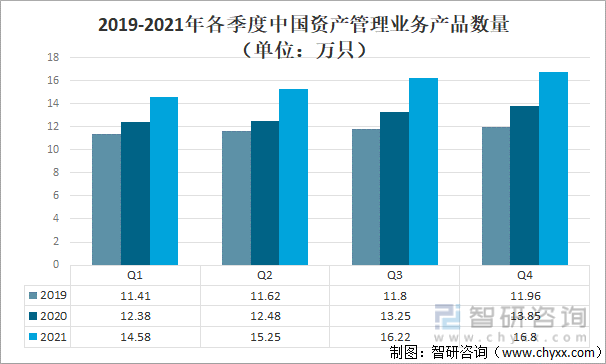

從各季度來看,2021年一季度,資產管理業務產品數量14.58萬只,較2020年同期增長2.2萬只;二季度,資產管理業務產品數量15.25萬只,較2020年同期增長2.77萬只;三季度,資產管理業務產品數量16.22萬只,較2020年同期增長2.97萬只;四季度,資產管理業務產品數量16.8萬只,較2020年同期增長2.95萬只。

2019-2021年中國資產管理業務產品數量(單位:萬只)

資料來源:證券投資基金業協會、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國資產管理行業發展前景分析及戰略咨詢研究報告》

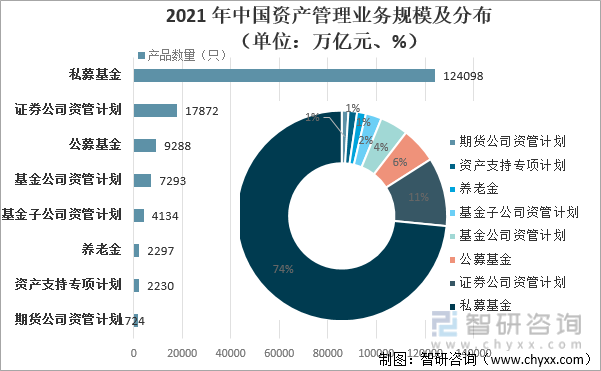

能夠從事資產管理業務的公司除了證券公司、基金公司、信托公司、資產管理公司以外還有第三方理財公司,從某種意義上來說,第三方理財公司在資產管理市場上的拓展和定位有些類似于現如今的私募基金,將專家理財和靈活的合作條款捆綁嫁接作為打開資產管理市場的突破口。

2021年,中國基金管理公司及其子公司、證券公司、期貨公司、私募基金管理機構資產管理業務總產品數量為16.80萬只,其中:私募基金有124098只,占74%;證券公司資管計劃有17872只,占11%;公募基金有9288只,占6%;基金公司資管計劃有7293只,占4%;基金子公司資管計劃有4134只,占2%;養老金有2297只,占1%;資產支持專項計劃有2230只,占1%;期貨公司資管計劃有1724,占1%。

2021年中國資產管理業務只數及分布(單位:萬只、%)

資料來源:證券投資基金業協會、智研咨詢整理

2、資產管理業務產品規模及分布

自“大資管”時代開啟以來,中國的資產管理規模迅速擴大。2021年中國資產管理業務產品規模達到67.87萬億元,同比增長15.1%。

2015-2021年中國資產管理業務產品規模及增長

資料來源:證券投資基金業協會、智研咨詢整理

資產管理規模之所以迅速擴大,主要是因為經濟持續增長使社會財富積累、家庭和個人可支配收入增加,居民投資熱情高漲。同時人口老齡化也增加了居民對資產配置多樣化的需求。此外,銀行存款利率走低和互聯網金融崛起也打破了居民傳統的儲蓄觀念。期限穩定和收益較高的理財產品受到市場的普遍追捧。

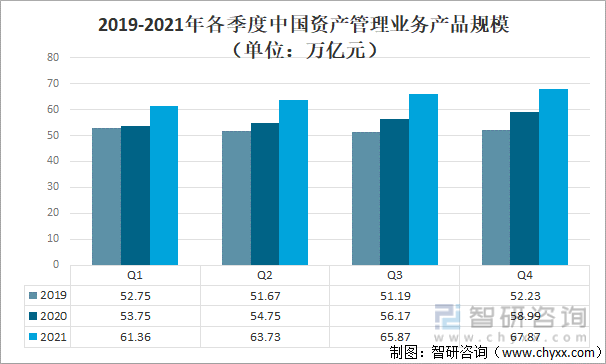

從各季度來看,2021年一季度,中國資產管理業務產品規模61.36萬億元,較2020年同期增長7.61萬億元;二季度,中國資產管理業務產品規模63.73萬億元,較2020年同期增長8.98萬億元;三季度,中國資產管理業務產品規模65.87萬億元,較2020年同期增長9.7萬億元;四季度,中國資產管理業務產品規模67.87萬億元,較2020年同期增長8.88萬億元。

2019-2021年各季度中國資產管理業務產品規模(單位:萬億元)

資料來源:證券投資基金業協會、智研咨詢整理

“大資管”時代開啟前,中國資產管理行業的業務結構比較單一,主要集中于銀行和信托。“大資

管”時代開啟后,由于分業經營的行業壁壘被打破,基金、券商和保險等機構紛紛進入資產管理行業,資產管理的通道被全面拓寬,資產管理行業的業務結構趨于復雜,資產管理業務所涉及的領域也在不斷增加。

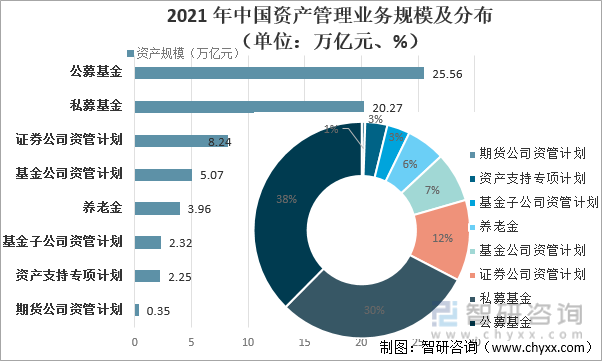

2021年,中國基金管理公司及其子公司、證券公司、期貨公司、私募基金管理機構資產管理業務總規模約67.87萬億元,其中,公募基金規模25.56萬億元,占38%;證券公司及其子公司私募資產管理業務規模8.24萬億元,占12%;基金管理公司及其子公司私募資產管理業務規模7.39萬億元,占7%;基金公司管理的養老金規模3.96萬億元,占6%;期貨公司及其子公司私募資產管理業務規模約3549億元,占3%;私募基金規模20.27萬億元,占30%;資產支持專項計劃規模2.25萬億元,占1%。

2021年中國各類資產管理業務規模(單位:萬億元、%)

資料來源:證券投資基金業協會、智研咨詢整理

三、促進資產管理行業健康發展的對策

不良資產市場規模的擴大吸引了越來越多的市場主體積極入場,在有效拓展業務、防范化解金融風險、支持實體經濟方面發揮了重要作用。為推動行業更好發展,管理部門也在不斷出臺各項有針對性的政策,以引導市場平穩有序、健康發展。

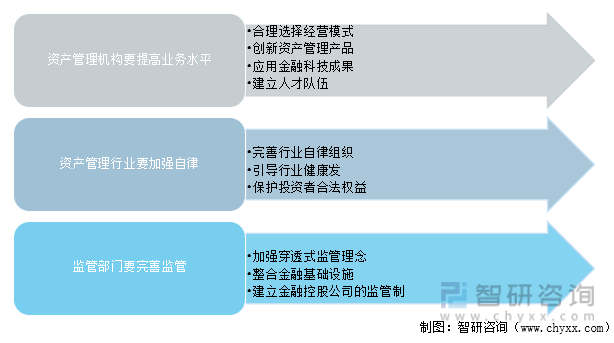

2017年11月人民銀行會同多部門聯合發布《關于規范金融機構資產管理業務的指導意見(征求意見稿)》,在規范資金池、消除多層嵌套和禁止期限錯配等方面作出明確的規定,監管部門也據此對擾亂市場秩序和破壞市場規則的資產管理行為進行了嚴肅處理。2018年4月,《關于規范金融機構資產管理業務的指導意見》正式發布,2018年7月,人民銀行進一步明確規范金融機構資產管理業務指導意見的有關事項。2019年,《關于加強地方資產管理公司監督管理工作的通知》出臺,明確了地方資產管理公司監管主體,并針對其內部治理、風險管理、內部控制、融資渠道、信息披露等作出要求。此后,各地紛紛出臺相關政策,規范本區域地方資產管理公司的發展。當前在強監管嚴處罰的背景下,資產管理機構、資產管理行業和監管部門都要積極主動,多層次協調,采取有效措施共同推動我國資產管理行業健康發展。

促進資產管理行業健康發展的對策

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國資產管理行業市場發展前景及競爭格局預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國資產管理行業市場全景調研及投資前景研判報告

《2025-2031年中國資產管理行業市場全景調研及投資前景研判報告》共七章,包含不同金融機構資產管理業務競爭分析 ,中國資產管理機構經營狀況分析 ,中國資產管理行業發展趨勢與前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國不良資產管理行業發展歷程、市場規模及趨勢研判:科技賦能與政策助力,不良資產管理行業邁向智能化新時代[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)