一、產業鏈概述

智能制造裝備是指具有感知、分析、推理、決策、控制功能的制造裝備,它是先進制造技術、信息技術和智能技術的集成和深度融合,體現了制造業智能化、數字化和網絡化的發展要求。智能制造裝備的水平已成為當今衡量一個國家工業化水平的重要標志。智能制造裝備產業的上游為各類原材料及零部件等,中游是智能制造裝備的研發設計與生產制造,下游主要是智能制造裝備的應用,可應用于數碼3C制造、汽車制造、電池制造等多個領域。

智能制造裝備產業鏈

資料來源:智研咨詢整理

二、上游產業

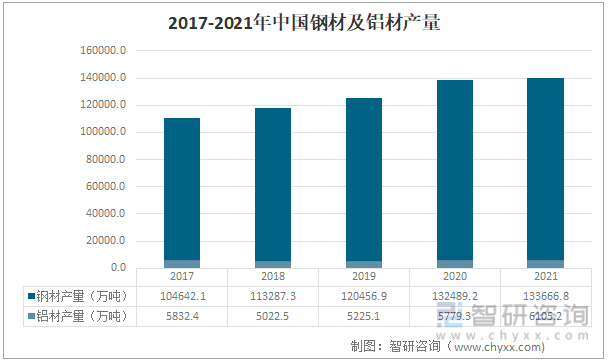

智能制造裝備產業的上游為原材料及關鍵零部件供應商,主要包括鋼材、鋁材、機械零部件和電子零部件等。從我國鋼材產量及鋁材產量來看,2021年我國鋼材產量133666.8萬噸、鋁材產量6105萬噸,產量均突破新高,即智能制造裝備的鋼材、鋁材等原料供應相當充裕。

2017-2021年中國鋼材及鋁材產量

資料來源:國家統計局、智研咨詢整理

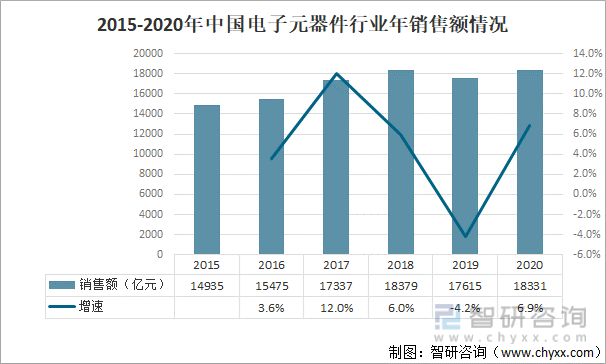

作為智能制造裝備產業所需的重要零部件,電子元器件行業在過去幾年間發展火熱。2020年中國電子元器件年銷售額18331億元,同比增長6.6%,且根據十四五發展規劃的的要求,預計在2025年中國電子元器件銷售總額達到24628 億元。總體來看,智能制造裝備上游產業的供給將會比較穩定。

2015-2020年中國電子元器件年銷售額情況

資料來源:中國電子元件行業協會、智研咨詢整理

三、中游產業

智能制造裝備產業的中游為智能制造裝備的研究設計與生產制造,對此我國政府各部門相繼出臺了多項支持我國智能制造裝備業發展的產業政策,為智能制造裝備的研究設計與生產制造提供了有力的支持和良好的環境。

智能制造裝備行業相關政策

資料來源:智研咨詢整理

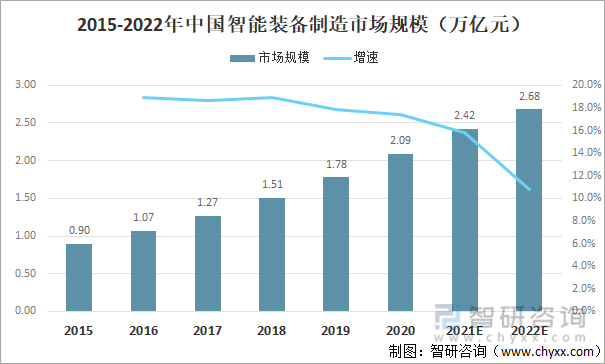

智能制造裝備行業是制造業產業升級、技術進步的重要保障和國家綜合實力的集中體現。隨著“中國制造 2025”戰略的提出和各項政策的不斷推進,制造裝備智能化和自動化成為目前制造業發展的主要方向,智能制造裝備行業未來發展前景廣闊。2020年國內市場規模為2.09萬億元,且預計2022年將達到2.68萬億元。

2015-2022年國內智能制造裝備市場規模(萬億元)

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國智能裝備行業市場全景調研及投資規模預測報告》

四、下游產業

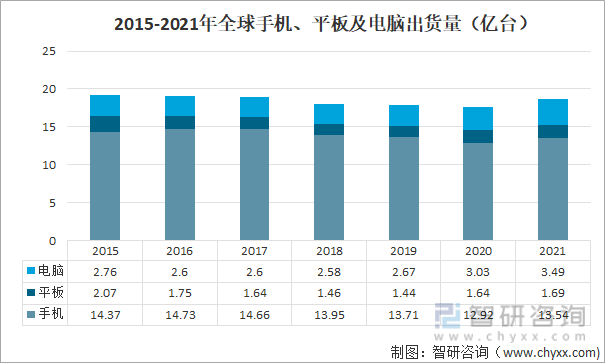

智能裝備可應用于消費電子產品制造、新能源動力電池、光伏等新能源產品制造、醫療設備制造等多個領域。因此智能制造裝備行業的產業鏈下游主要為消費電子、新能源等下游企業生產經營所必需的基礎設備。以消費電子產品為例,2021年全世界手機、平板及電腦出貨量共計18.72億臺。且預計在未來隨著5G等一系列新技術的普及,電子產品的消費量將進一步提升。在消費量提升的同時,也對制造設備提出了更高的要求,催生出對智能裝備制造產業的需求。

2015-2021年全球手機、平板及電腦出貨量

資料來源:智研咨詢整理

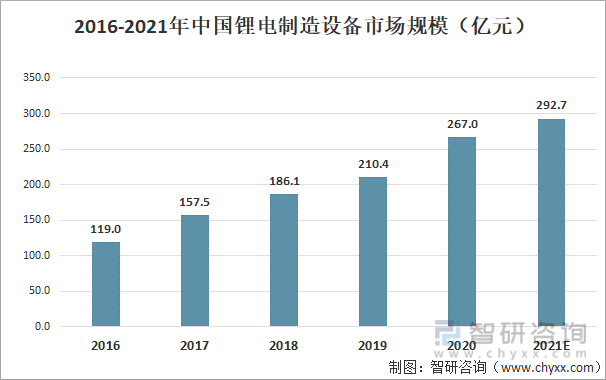

以鋰電池為例,鋰電池具有能量密度高、化學性質活躍的特性,在生產環節,如采用手工、傳統半自動化模式進行生產,難以滿足對電池產品一致性、穩定性、安全性要求,對智能裝備存在較大依賴。隨著我國鋰電產業的發展對智能裝備的需求增大,推動智能裝備制造產業的發展。預計2021年我國鋰電制造設備市場規模將達到292.7億元。

2016-2021年中國鋰電制造設備市場規模

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國智能裝備行業市場現狀調研及投資決策建議報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國攪拌摩擦焊智能裝備行業市場產銷格局及發展潛力研判報告

《2025-2031年中國攪拌摩擦焊智能裝備行業市場產銷格局及發展潛力研判報告》共十章,中國攪拌摩擦焊智能裝備行業重點企業推薦,2025-2031年中國攪拌摩擦焊智能裝備產業發展前景與市場空間預測,2025-2031年中國攪拌摩擦焊智能裝備行業投資機會及風險分析

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢