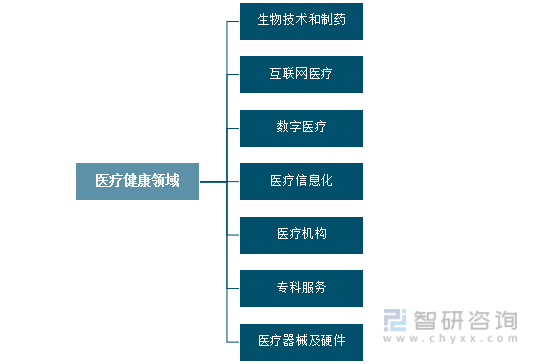

醫療健康行業既包含醫院、藥房等實體企業,也有醫藥研發、生物醫療等研發機構,同時還包含以尋醫問診、互聯網診療為基礎的互聯網醫療企業,另外也包含醫療信息化及數字醫療領域等。

醫療健康領域分類

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國醫療健康行業市場專項調研及競爭戰略分析報告》

一、醫療健康產業發展現狀

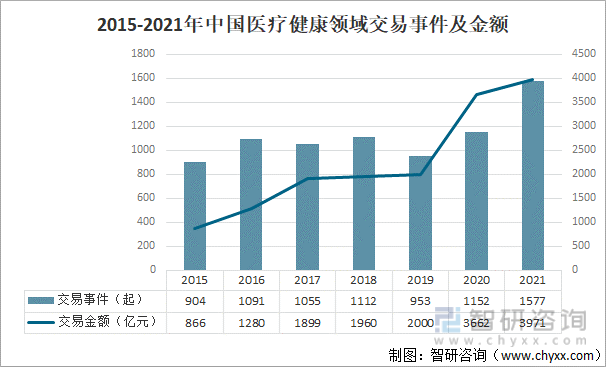

在人口老齡化及新冠肺炎疫情的持續影響下,醫療健康行業發展速度加快。2015-2021年中國醫療健康領域交易事件穩步上升,2021年中國醫療健康領域交易事件1577起,較上年增加425起;交易總額3971億元,較上年增加309億元;平均單筆交易金額2.5億元。

2015-2021年中國醫療健康領域交易事件及金額

資料來源:智研咨詢整理

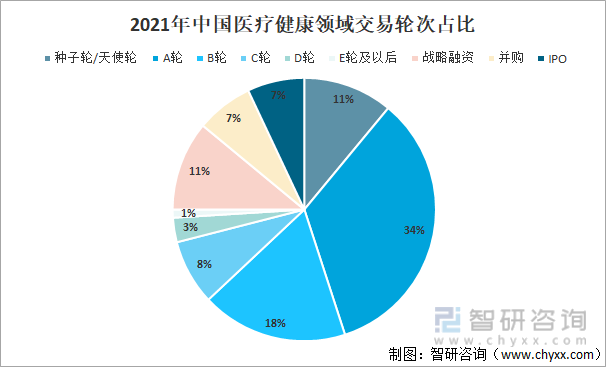

2021年中國醫療健康領域迎來新的發展機遇,B輪及之前投資占比在連續幾年下降后,2021年又有小幅度提升,達到63%,較2020年增長6個百分點;B輪及之后投資占比37%,較2020年下降6個百分點。

2021年中國醫療健康領域交易輪次占比

資料來源:智研咨詢整理

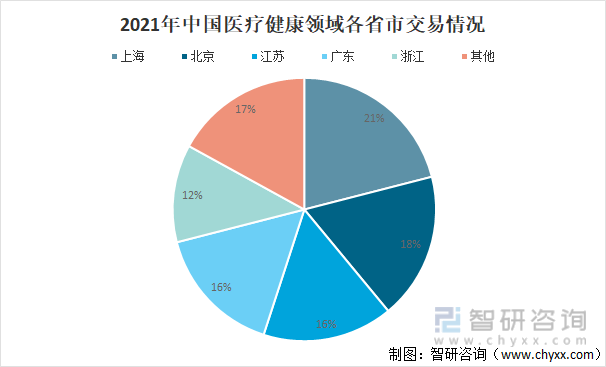

2021年,上海市醫療健康領域交易占比首次趕超北京市,以21%的占比坐上冠軍寶座;北京市醫療健康領域交易占比以18%位居第二;江蘇、廣州醫療健康領域交易占比均為16%,排在第三、第四位。

2021年中國醫療健康領域各省市交易情況

資料來源:智研咨詢整理

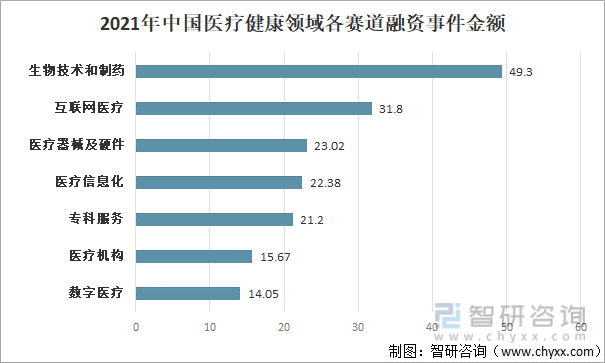

從各賽道頭部公司融資交易金額來看,2021年生物技術和制藥賽道融資金額49.3億元;互聯網醫療賽道融資金額31.8億元;醫療器械及硬件賽道融資金額23.02億元;醫療信息化及專科服務賽道融資金額分別為22.38億元、21.2億元;醫療機構及數字醫療賽道融資金額分別為15.67億元、14.05億元。

2021年中國醫療健康領域各賽道融資事件金額

資料來源:智研咨詢整理

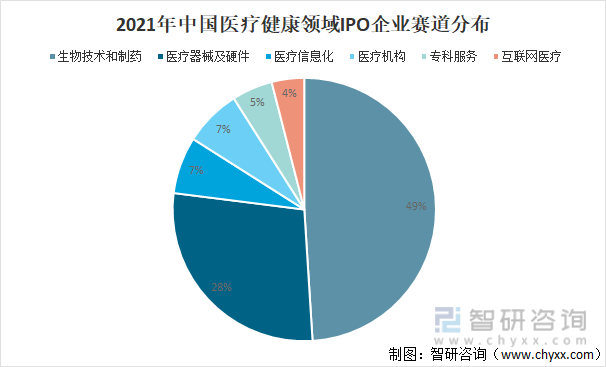

2021年中國醫療健康領域合計92家企業實現IPO,其中25家登陸港交所,4家在美股IPo,其余多在A股上市。92家IPo企業主要分布在生物技術和制藥、醫療器械及硬件兩大領域,兩大領域占比77%,其他23%分布在醫療信息化、醫療機構、專科服務及互聯網醫療領域。

2021年中國醫療健康領域IPO企業賽道分布

資料來源:智研咨詢整理

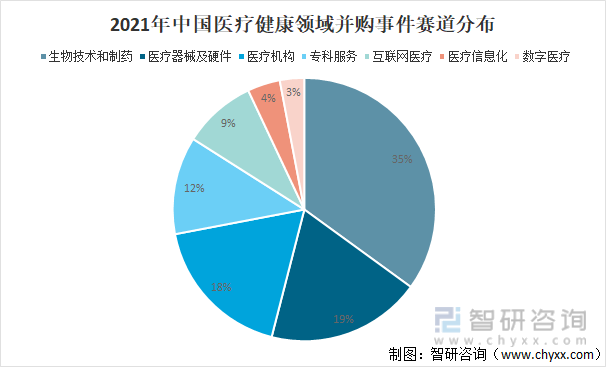

2021年中國醫療健康領域合計發生并購事件110起,其中35%集中在生物技術和制藥領域,19%在醫療器械及硬件領域,醫療機構領域占18%,專科服務則占12%,互聯網醫療領域占比9%,醫療信息化領域占比4%,數字醫療領域占比3%。

2021年中國醫療健康領域并購事件賽道分布

資料來源:智研咨詢整理

二、醫療健康產業發展趨勢

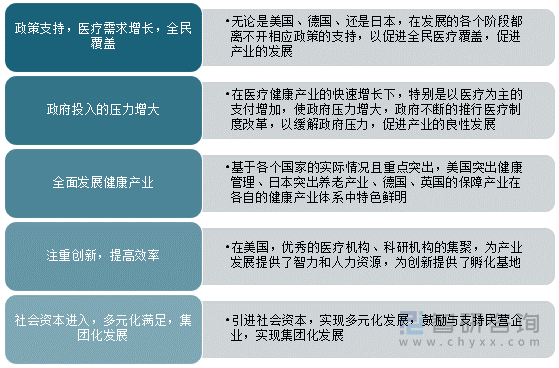

醫療健康產業作為最貼近民生的新興產業,受到了世界各國的高度重視,各國紛紛采取有效措施積極推進其醫療健康產業的發展。尤其是疫情后時代,人民對健康產業的關注度持續提高。

我國醫療健康產業發展趨勢

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國醫療健康行業市場專項調研及競爭戰略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國醫療健康行業市場專項調研及競爭戰略分析報告

《2025-2031年中國醫療健康行業市場專項調研及競爭戰略分析報告》共十二章,包含中國醫療健康行業重點企業發展調研,2025-2031年中國醫療健康市場預測及發展建議,醫療健康行業研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國數據要素×醫療健康行業發展背景、交易規模及應用場景分析:醫療健康為數據要素市場培育的重要應用場景之一,數據交易規模大幅增長[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)