一、概述:行業發展大致經歷四個階段

軸承是現代工業的基礎零部件,被譽為機械裝備的“關節”,其主要功能是支撐旋轉軸或其它運動體,引導轉動或移動運動并承受由軸或軸上零件傳遞而來的載荷,它的精度、性能、壽命和可靠性對主機的使用性能和可靠性起著決定性的作用。

軸承屬于風電設備的核心零部件,由于風電設備的惡劣工況和長壽命、高可靠性的使用要求,使得風電軸承具有較高的技術復雜度,是公認的國產化難度最大的兩大部分(軸承和控制系統)之一,成為影響我國風電制造業發展的軟肋。

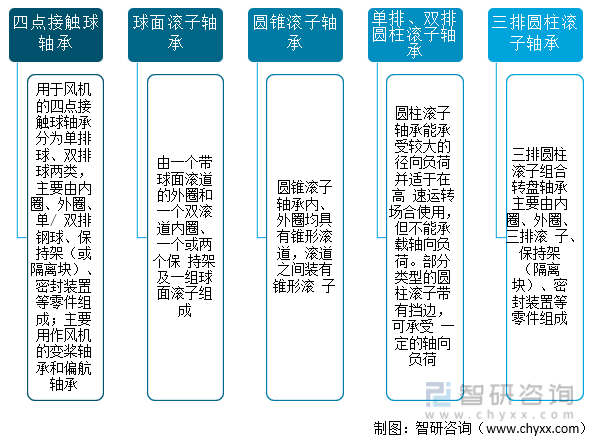

風電軸承是連接機組中偏航、變槳和傳動等系統轉向的重要部件,分別對應偏航軸承、變槳軸承和主軸軸承。一般來說,一組風電機組中需要偏航軸承1套(連接機艙和塔筒)、變槳軸承3套(連接葉片和輪轂),主軸軸承(支撐主軸)的數量根據技術路線的不同,一般為1-3套。此外,用于雙饋式風電機組的軸承還包括齒輪箱和發電機中所用的高速軸承等。

風電軸承主要適應種類

資料來源:智研咨詢整理

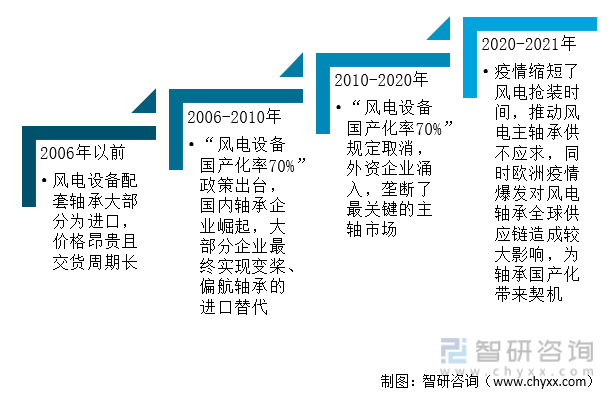

中國風電軸承行業發展大致經歷了四個階段:2006年以前(進口為主)、2006-2010年(政策引導下,國產企業崛起)、2010-2020年(外資企業涌入,壟斷核心市場)、2020-2021年(疫情影響下,軸承國產滲透率提升)

中國風電軸承行業發展歷程

資料來源:公開資料整理

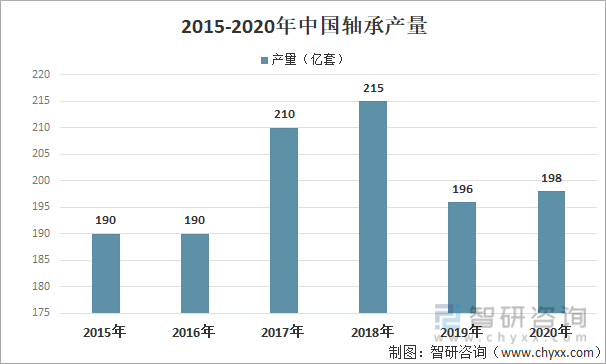

根據中國軸承行業協會數據:2019年,由于受到汽車、機床等下游行業需求下降的影響,中國軸承行業產量有所下滑,2020年稍有回升,2020年中國軸承產量為198億套,較2019年增加了2億套。

2015-2020年中國軸承產量

資料來源:中國軸承行業協會、智研咨詢整理

二、發展背景

1.中國風電發電量占比不斷提升,新增裝機量大幅增長

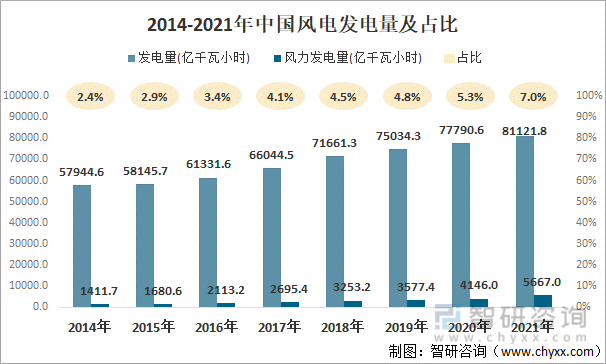

隨著世界各國對能源安全、生態環境、氣候變化等問題的日益重視,加快發展風電產業已成為國際社會推動能源轉型發展、應對全球氣候變化的普遍共識和一致行動。風電作為應用最廣泛和發展最快的新能源發電技術,已成為部分國家新增電力供應的重要組成部分。

目前,我國風電發電量占比不斷提升,2021年中國風電發電量占總發電量的7.0%,較2014年提升了4.6個百分點,但與發達國家,如丹麥(44%以上)、德國(20%以上),仍有一定差距,行業擁有廣闊的發展前景。

2014-2021年中國風電發電量及占比

資料來源:國家統計局、智研咨詢整理

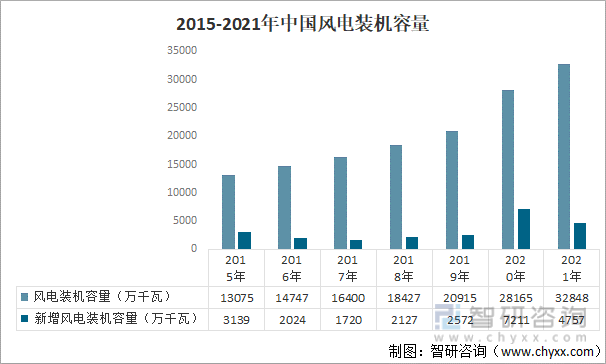

隨著2019年末、2020年初國家風電中央財政補貼相關政策的落地,國內風電行業迎來了依靠國家補貼的最后階段。根據國家發展改革委《關于完善風電上網電價政策的通知》,自2021年1月1日開始,新核準的陸上風電項目全面實現平價上網,國家不再補貼。根據財政部、國家發改委、國家能源局《關于促進非水可再生能源發電健康發展的若干意見》,新增海上風電項目不再納入中央財政補貼范圍,按規定完成核準(備案)并于2021年12月31日前全部機組完成并網的存量海上風力發電項目,按相應價格政策納入中央財政補貼范圍。因此,2020年成為我國陸上風電的“搶裝”年,風電新增裝機容量達7211萬千瓦;2021年成為我國海上風電的“搶裝”年,風電新增裝機容量為4757萬千瓦。

2015-2021年中國風電裝機容量

資料來源:中電聯、國家能源局、智研咨詢整理

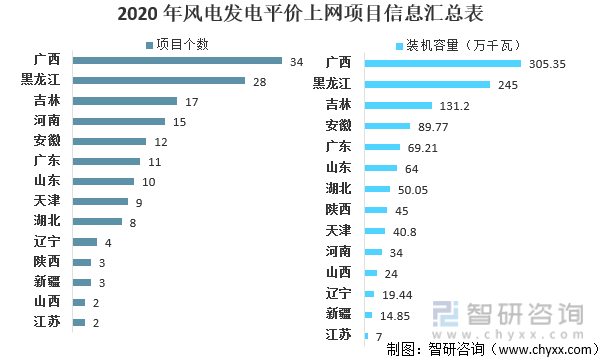

隨著風電平價上網時代的來臨,平價項目逐步成為風電裝機量增長的最大推動力,2020年風電平價上網項目裝機規模已達1139.67萬千瓦,其中廣西地區裝機容量居首位。

2020年風電發電平價上網項目信息匯總表

資料來源:國家能源局、智研咨詢整理

2.風電機組向更大規格發展,風電軸承生產難度增加

隨著我國風電裝機量的增長,上游風電機組的產量也隨之強勢回升。除新增裝機之外,舊機組的換新也將成為風電機組行業的重要支撐。在裝機量提升、風電機組產量高速增長的背景下,上游風電軸承、風塔等零部件進入了高景氣期。

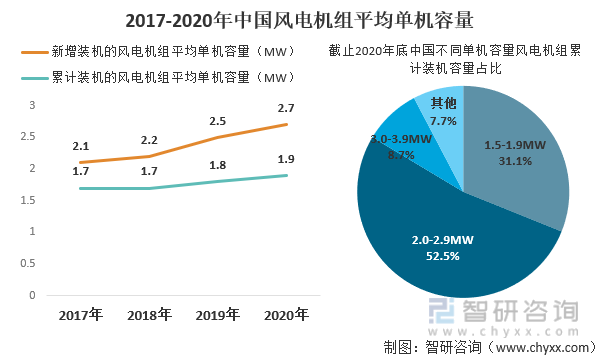

風電機組向更大規格發展,2.0-2.9MW為主力機型;2020年新增裝機的風電機組平均單機容量達2.7MW,較2017年提升了0.6MW;截止2020年年底,2.0-2.9MW風電機組裝機量占比為52.5%。

2017-2020年中國風電機組平均單機容量

資料來源:中國可再生能源學會風能專業委員會、智研咨詢整理

隨著大功率機組的占比穩步提高,風電軸承的尺寸也隨之增大,其加工難度亦成倍增加,因此風電機組的大型化趨勢對軸承企業的配套能力形成了挑戰。

三、市場需求情況

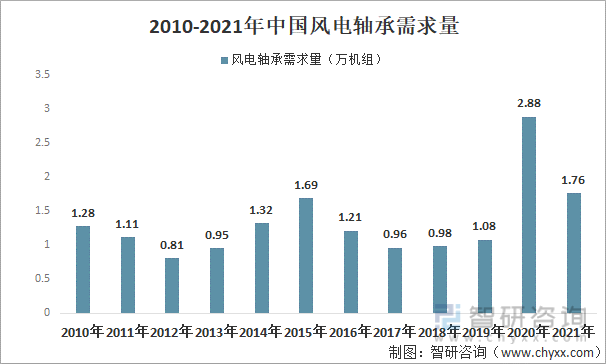

2020年在風電搶裝的熱潮下,風電產業相關產品需求量大幅增長,其中風電軸承需求量達2.88萬機組,同比增長167%;2021年需求量約為1.76萬機組。

2010-2021年中國風電軸承需求量

資料來源:智研咨詢整理

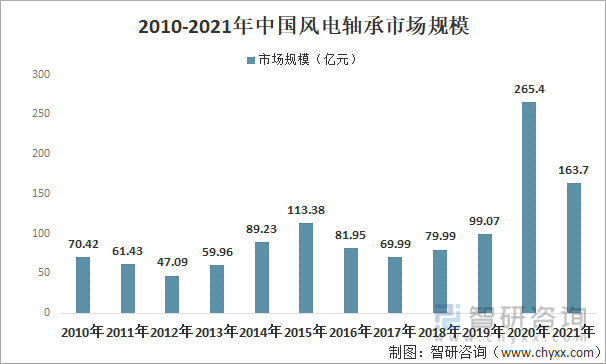

風電軸承產品大都為定制化產品,且各類產品均有不同型號,同一類產品內部不同的產品類型價格也有一定差異,整體來看,中國風電軸承價格呈現上漲趨勢;在風電裝機量增加、價格上漲等因素影響下,2020年中國風電軸承市場規模達265.4億元,2021年約為163.7億元。

2010-2021年中國風電機組市場規模

資料來源:智研咨詢整理

四、企業格局

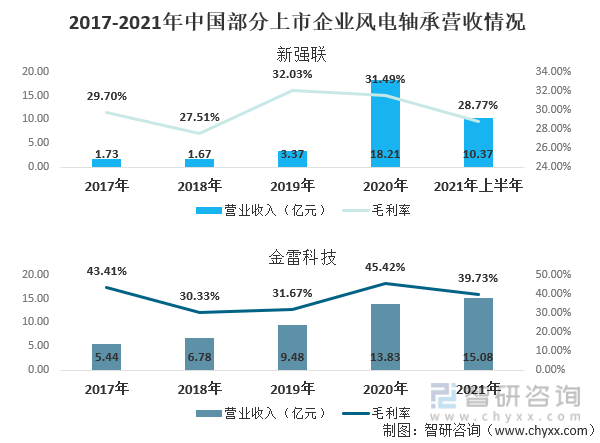

風電軸承行業整體盈利較好,以新強聯、金雷科技為例,2017-2021年期間,新強聯風電軸承行業毛利率均在25%以上,金雷科技風電主軸毛利率均在30%以上,2020年更是達到45.42%。

2020年中國風電軸承整體市場需求加大,相關企業營收也實現大幅增長,其中新強聯風電軸承業務同比增長440.1%;金雷科技風電主軸業務同比增長45.9%,2021年同比增長9.0%。

2017-2021年中國部分上市企業風電軸承營收情況

資料來源:公司年報、智研咨詢整理

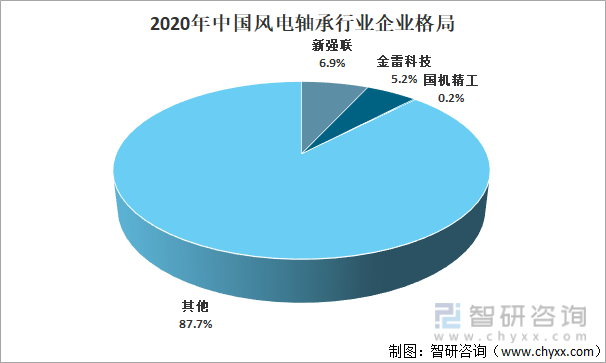

雖目前國內已有多家軸承廠商布局風電軸承領域,但主要集中在2MW及以下風電軸承,對于3MW及以上風電軸承,由于技術難度高,國內生產還處于起步階段,國內大功率風機軸承市場仍被舍弗勒、SKF等國際巨頭所占據。

經歷多年艱苦的國產化之路,目前以新強聯、金雷科技、瓦軸、天馬為代表的企業已經形成了一定的風電軸承國產化能力,其中新強聯2020年市場占有率為6.9%,金雷科技占有率為5.2%,但國產企業市場份額仍不高,國產替代空間大。

2020年中國風電軸承行業企業格局

資料來源:公司年報、智研咨詢整理

五、研發情況

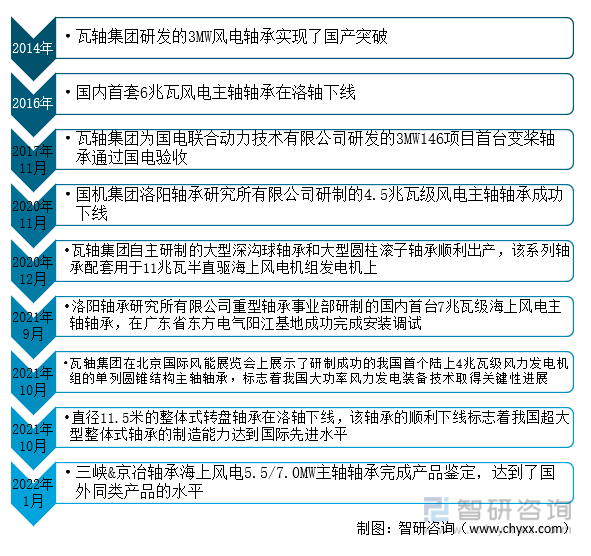

近年來,中國企業不斷加大對大功率風電軸承研發投入力度,也取得重大的突破,正在逐步縮小與國外企業的差距,加速國產化進程。

風電軸承行業研發動態

資料來源:智研咨詢整理

企業部分專利情況

智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國風電軸承行業市場深度評估及投資機會預測報告

《2025-2031年中國風電軸承行業市場深度評估及投資機會預測報告》共十一章,包含中國風電軸承下游合作主機廠商及齒輪箱廠商分析,2025-2031年中國風電軸承行業發展趨勢預測分析,2025-2031年中國風電軸承行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國風電軸承行業全景速覽:政策加持,國產化替代有望加速[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)