一、基本定義

垃圾發電是指通過特殊的焚燒鍋爐燃燒城市固體垃圾,再通過蒸汽輪機發電機組發電的一種發電形式。垃圾發電分為垃圾焚燒發電和垃圾填埋氣發電兩大類。

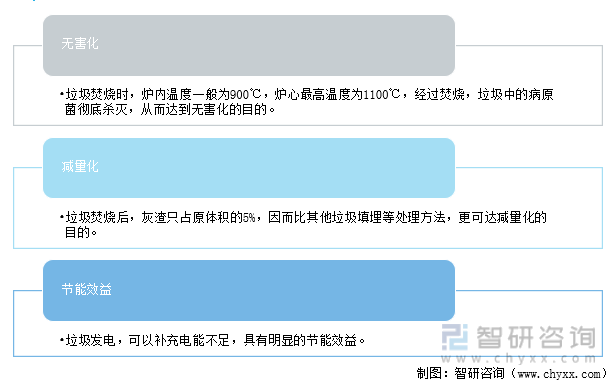

垃圾用于發電的優點有無害化、減量化、節能效益。面對垃圾泛濫成災的狀況,世界各國的專家們已不僅限于控制和銷毀垃圾這種被動“防守”,而是積極采取垃圾發電等有力措施,進行科學合理的綜合處理利用垃圾。

垃圾用于發電的優點

資料來源:智研咨詢整理

二、2021年中國垃圾發電行業發展回顧

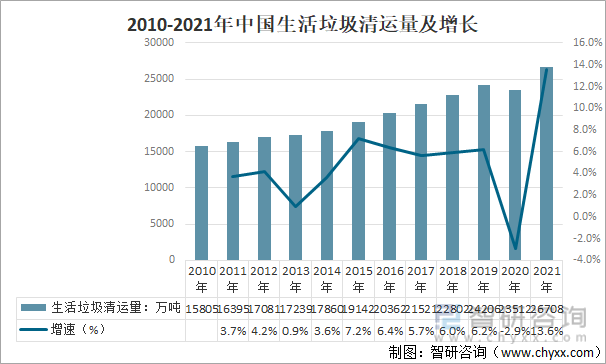

生活垃圾主要是指人們在日常生活中或者為日常生活提供服務的活動中產生的固體廢物。主要包括居民生活垃圾、集市貿易與商業垃圾、公共場所垃圾、街道清掃垃圾及企事業單位垃圾等。而,我國城市人口不斷增加,使得生活垃圾不斷增加。2021年中國生活垃圾清運量26707.5萬噸,較2020年增長3195.79萬噸。

2010-2021年中國生活垃圾清運量及增長

資料來源:城鄉建設統計年鑒、智研咨詢整理

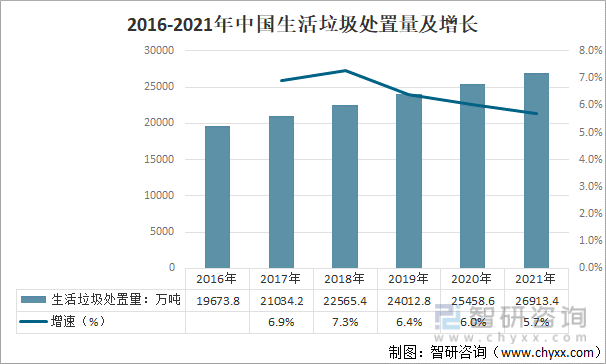

垃圾處理問題是現代社會面臨的重要課題和巨大挑戰。中國生活垃圾處理系統進一步完善,生活垃圾處置量呈增長趨勢,2021年中國生活垃圾處置量26913.4萬噸,同比增長5.7%。

2016-2021年中國生活垃圾處置量及增長

資料來源:城鄉建設統計年鑒、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國垃圾發電行業市場發展潛力及投資策略研究報告》

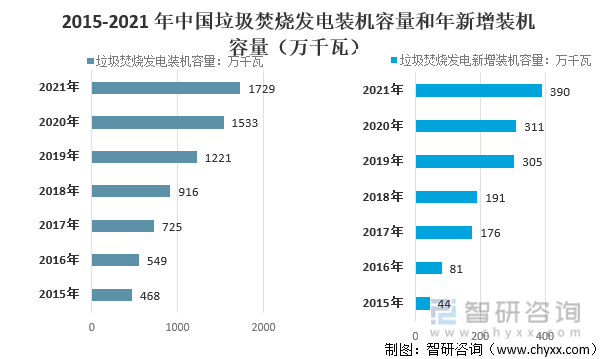

我國生活垃圾處理技術起步較晚,但近年來在國家產業政策的支持下,中國垃圾焚燒技術得到了迅速發展,垃圾焚燒發電處理在我國呈現出迅猛增長的勢頭。預計2021年中國垃圾焚燒發電裝機容量可達1729萬千瓦,垃圾焚燒新增發電裝機容量可達390萬千瓦。

2015-2021年中國垃圾焚燒發電裝機容量和年新增裝機容量(萬千瓦)

資料來源:國家能源局、智研咨詢整理

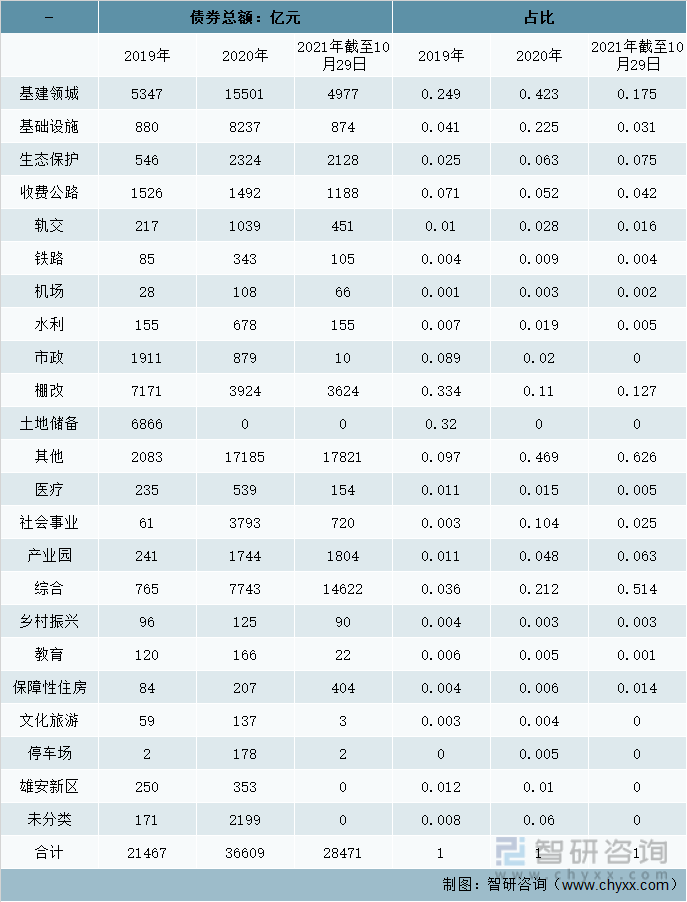

2020年2月,財政部辦公廳、國家發展改革委辦公廳聯合下發的《關于梳理2021年新增專項債券項目資金需求的通知》要求,2021年的專項債重點用于交通基礎設施、能源、農田水利、生態環保、社會事業、城鄉冷鏈物流基礎設施、市政和產業園區基礎設施(主要包括供水、供熱、供氣、地下管廊等和產業園區基礎設施等)、國家重大戰略項目以及安居工程九大領域。

2019年中國環保專項債總額546億,2020全年共2324億;2021年截至10月29日已達2128億元(2021Q2開始密集發行);(1)比例傾斜:2019年環保專項債占比2.5%,2020年提升至6.3%;2021年截至10月29日,環保專項債占比繼續提升至7.5%。堅持專項債券必須用于有一定收益的公益性項目,重點用于包括生態環保項目在內的七大領域;(2)發行前置:2020年7月財政部發布《關于加快地方政府專項債券發行使用有關工作的通知》,力爭在10月底前發行完畢,體現了積極財政政策更加積極有為的政策取向;2021年地方政府新增專項債從二季度開始密集發行。

截止到2021/10/29年中國專項債統計(單位:億元、%)

資料來源:財政部辦公廳、國家發展改革委辦公廳、智研咨詢整理

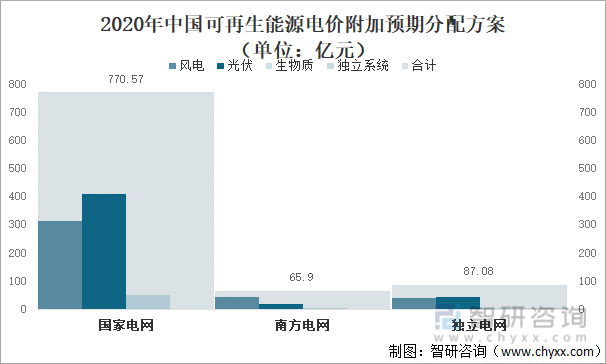

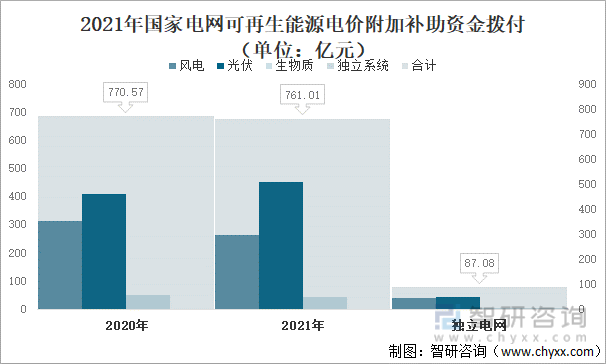

中國城市生活垃圾處理行業尤其是垃圾焚燒處理增長較快,迎來黃金發展期。2021年12月31日,國家電網有限公司發布《關于2021年可再生能源電價附加補助資金撥付情況的公告》。2021年財政部下達國網生物質發電補貼44.83億元。

根據財政部預算司披露,2020年國家可再生能源電價附加補助資金預算總額為923.55億元,將按申請情況撥付至國家電網、南方電網和獨立電網企業,2020年可再生能源補貼資金實際決算額為923.55億元足額撥付。根據預期分配方案,2020年國家財政部撥付給國家電網合計770.57億元,其中風力發電313.31億元、太陽能發電408.64億元,生物質發電48.62億元。

2020年中國可再生能源電價附加預期方案(單位:億元)

資料來源:財政部、國家電網、智研咨詢整理

2021年12月31日,國家電網公告財政部共下達公司可再生能源電價附加補助資金年度預算761.01億元,占當年預算總額的85.44%,其中風力發電263.46億元、太陽能發電452.72億元、生物質發電44.83億元,較2020年國網預期補貼預算分配額分別下降15.91%、提升10.79%、下降7.81%,光伏發電補貼撥付力度加大。

2021年國家電網可再生能源電價附加補助資金撥付情況(單位:億元)

資料來源:財政部、國家電網、智研咨詢整理

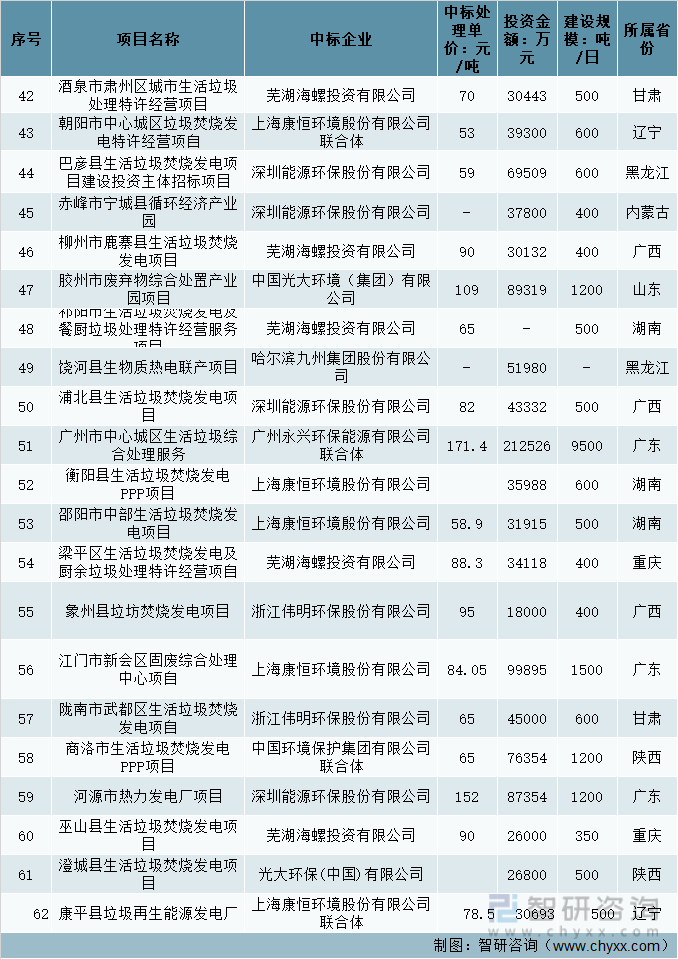

2021年,垃圾焚燒發電行業在“十四五”開局之年迎來了挑戰與機遇。2021年中國共20個省市累計開標62個垃圾焚燒發電項目,根據各項目公開信息,各項數據如下:平均每6天開標一個項目,垃圾焚燒處理費平均約90元/噸,新增垃圾焚燒處理產能為53500噸/日,總投資金額約334.6億人民幣

2021年度垃圾焚燒發電項目中標信息(一)

資料來源:北極星垃圾發電網、智研咨詢整理

2021年度垃圾焚燒發電項目中標信息(二)

資料來源:北極星垃圾發電網、智研咨詢整理

2021年度垃圾焚燒發電項目中標信息(三)

資料來源:北極星垃圾發電網、智研咨詢整理

從2021年中國垃圾發電開標的項目建設規模上來看,中國開標1000噸/日以下的項目數量為44個,較2020年增加3個,占比高達71%;千噸級(含)以上項目數量41個,較2020年增長28個,占比為60%。

2020-2021年中國開標千噸垃圾發電項目數量對比

資料來源:北極星垃圾發電網、智研咨詢整理

從2021年開標的項目來看,垃圾焚燒處理費平均約90元/噸,與2020年77元/噸的處理費相比,漲幅近17%。

2021年中國開標垃圾發電項目的垃圾焚燒平均處理費

資料來源:北極星垃圾發電網、智研咨詢整理

2021年中國垃圾焚燒發電企業開標的62個項目中,拿單第一的企業是蕪湖海螺,有12個垃圾焚燒發電企業中標數量,蕪湖海螺垃圾焚燒發電總投資約32億人民幣,未來將新增產能5300噸/日。

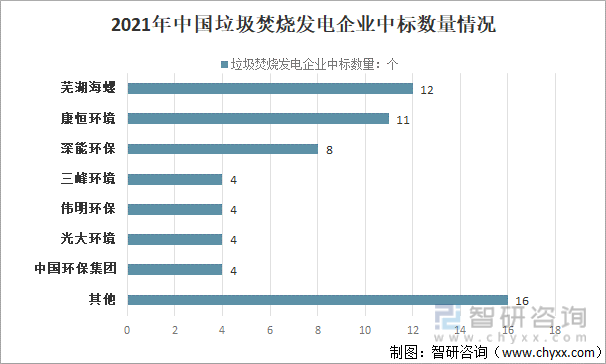

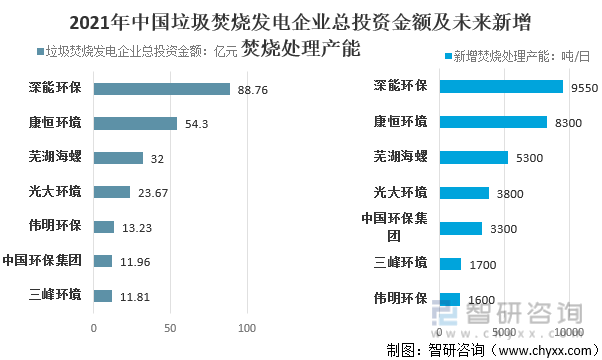

拿單第二的企業是康恒環境,康恒環境牽頭或者作為聯合體成員中標項目11個,總投資約54.3億人民幣,未來新增垃圾焚燒產能8300噸/日。拿單第三的企業是深能環保,深能環保攬獲8個項目,總投資約88.76億人民幣,未來新增垃圾焚燒產能9550噸/日。中國環保集團、光大環境、偉明環保、三峰環境各4個。

2021年中國垃圾焚燒發電企業中標數量情況

資料來源:北極星垃圾發電網、智研咨詢整理

2021年中國垃圾焚燒發電企業總投資金額及未來新增焚燒處理產能(單:噸/日)

資料來源:北極星垃圾發電網、智研咨詢整理

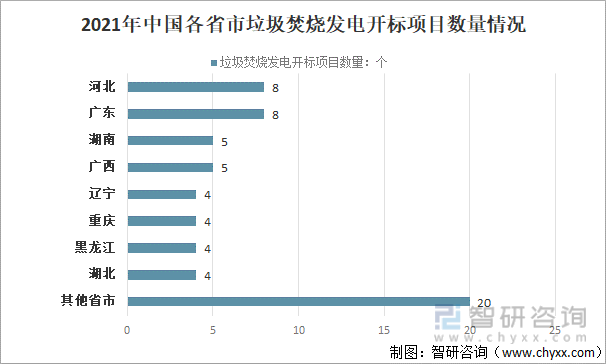

從各省市垃圾焚燒發電開標項目數量來看,廣東、河北各8個,位于首位;其次是廣西、湖南,各有5個;湖北、黑龍江、重慶、遼寧各有4個;其他省市共有20個。

2021年中國各省市垃圾焚燒發電開標項目數量情況

(注:涉及20個省、市、自治區,項目數量在4個以下的省市歸為其他分類)

資料來源:北極星垃圾發電網、智研咨詢整理

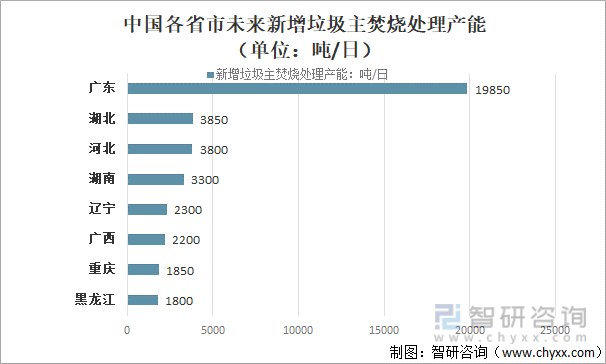

從各省市垃圾焚燒發電開標項目未來新增垃圾主焚燒處理產能情況來看,廣東未來新增垃圾主焚燒處理產能19850噸/日;河北未來新增垃圾主焚燒處理產能3800噸/日;廣西未來新增垃圾主焚燒處理產能2200噸/日;湖南未來新增垃圾主焚燒處理產能3300噸/日;湖北未來新增垃圾主焚燒處理產能3850噸/日;黑龍江未來新增垃圾主焚燒處理產能1800噸/日;重慶未來新增垃圾主焚燒處理產能1850噸/日;遼寧未來新增垃圾主焚燒處理產能2300噸/日。

中國各省市未來新增垃圾主焚燒處理產能(單位:噸/日)

資料來源:北極星垃圾發電網、智研咨詢整理

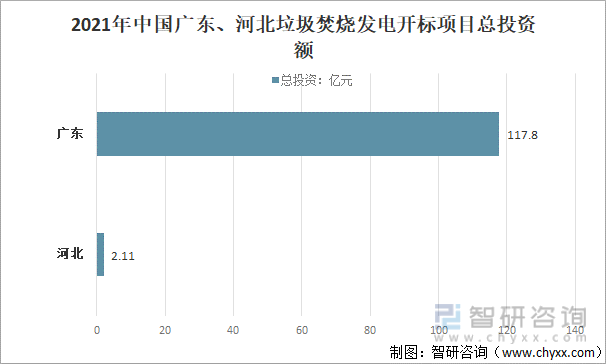

廣東省開標的8個項目總投資約117.8億人民幣,而河北8個項目總投資額約22.11億人民幣,相差懸殊。廣東省連續釋放的8個項目中,除東莞市生活垃圾焚燒處理服務采購項目規模不明外,只有一個項目的規模在1000噸/日以下,而投資額與建設規模成正比,也使得廣東省總投資額遙遙領先。河北省截至2020年底共建有57座生活垃圾處理設施,2021年新規劃22座生活垃圾焚燒項目,多個項目已投入運營。

2021年中國廣東、河北垃圾焚燒發電開標項目總投資額

資料來源:北極星垃圾發電網、智研咨詢整理

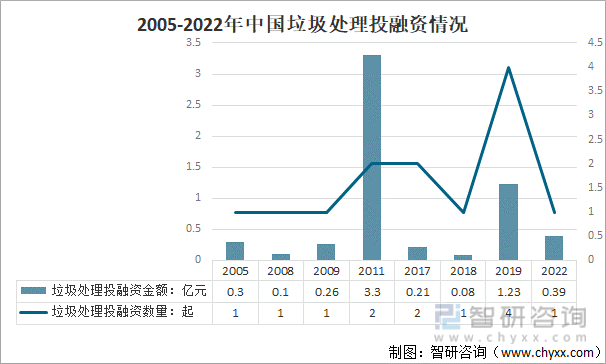

從垃圾處理投融資情況來看,2019年中國垃圾處理投融資數量4起,投融資金額1.23億元;2020年、2021年垃圾處理沒有資本融資,截止2022年2月25日,中國垃圾處理投融資數量1起,投融資金額0.39億元。

2005-2022年中國垃圾處理投融資情況

(注:2022年時間截止為2月25日)

資料來源:IT桔子、智研咨詢整理

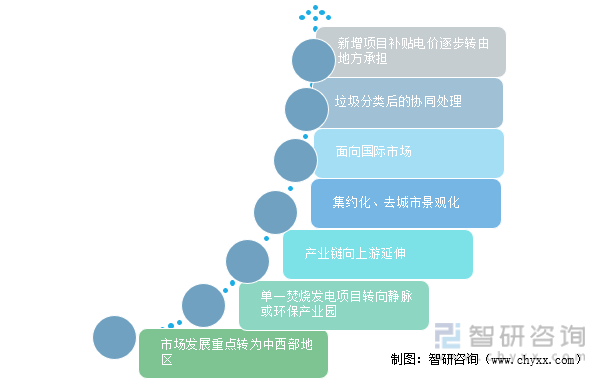

三、垃圾發電行業發展趨勢

近幾年來,國內生活垃圾清運量和無害化處理率保持持續增長,對于垃圾焚燒的需求也在日益增加,垃圾焚燒項目也相對增加。為滿足垃圾焚燒消納生活垃圾的需求,生活垃圾焚燒量年均增長18%。隨著垃圾焚燒發電市場從東部地區向中西部地區和鄉鎮移動,垃圾焚燒量將持續保持增長。

十三五”、“十四五”期間正是我國垃圾焚燒發電行業發展的黃金階段,東部沿海地區垃圾發電項目布局逐漸趨于飽和,目前正在向中西部省份發展。垃圾發電行業正通過園區產業發展,盡可能地將傳統的“資源--產品--廢棄物”的線性經濟模式改造為“資源--產品--再生資源”的閉環經濟模式,實現生活和工業垃圾的;變廢為寶、循環利用。隨著垃圾焚燒末端處置環節的競爭日趨激烈和增量市場的逐步飽和,環衛市場空間更加廣闊,增速更快,垃圾焚燒發電企業也期望通過業務鏈延伸進入新藍海市場,維持自身業績穩健增長。未來幾年,垃圾焚燒發電行業勢必要面臨垃圾量減少和增加濕垃圾的處置裝置及設備,綜合考慮餐廚、廚余垃圾與生活垃圾焚燒發電的協同處置必將成為單體垃圾焚燒發電項目的發展趨勢。根據最新發布的《2021年生物質發電項目建設工作方案》(發改能源〔2021〕1190號)[3]文,其中已經明確了2021年地方承擔比例,同時也明確將逐年減少中央財政分擔比例。預計在“十四五”末,中央分擔部分將全部退出,新增垃圾焚燒發電項目電價補貼由地方全額承擔。垃圾焚燒發電項目避免了垃圾填埋產生溫室氣體,同時產生清潔電力,屬于自愿減排項目。我國碳交易市場已經于2021年7月16日開市,CCER交易市場正在建設中,預計今年年底或者明年也將開市交易,屆時垃圾焚燒發電將會參與其中,不僅或者碳減排的補貼,更意味著向全社會表明垃圾焚燒發電行業承擔著更多的社會責任。

垃圾發電行業發展趨勢

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國垃圾發電行業市場發展潛力及投資策略研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國垃圾發電設備行業市場現狀調查及投資前景研判報告

《2025-2031年中國垃圾發電設備行業市場現狀調查及投資前景研判報告》共十章,包含中國垃圾發電設備行業重點企業關鍵性數據分析,2025-2031年中國垃圾發電設備產業發展趨勢預測分析,2025-2031年中國垃圾發電設備產業投資契機分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國垃圾發電設備行業產業鏈圖譜、發展現狀及趨勢分析:政策支持力度加大,垃圾發電設備市場規模將繼續保持穩定增長態勢 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中國垃圾焚燒發電行業重點企業對比分析:川能動力vs高能環境 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中國垃圾發電行業政策分析:政策推動垃圾發電進程,行業集中度提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)