摘要:全球人口老齡化的加速進展,慢性病患者群體規模的擴大以及各國對于醫療衛生總投入的增加,全球和中國的醫藥市場會持續發展,進而帶動了醫藥研發和生產投入的持續增加。2015年開啟的醫藥創新熱潮促進了我國CDMO產業的高速發展,我國CDMO市場規模由2018年的160億元增長到了2022年的687億元,4年增長了3.29倍,復合年增長率高達43.95%,預計到2025年將達到1571億元。

一、定義及分類

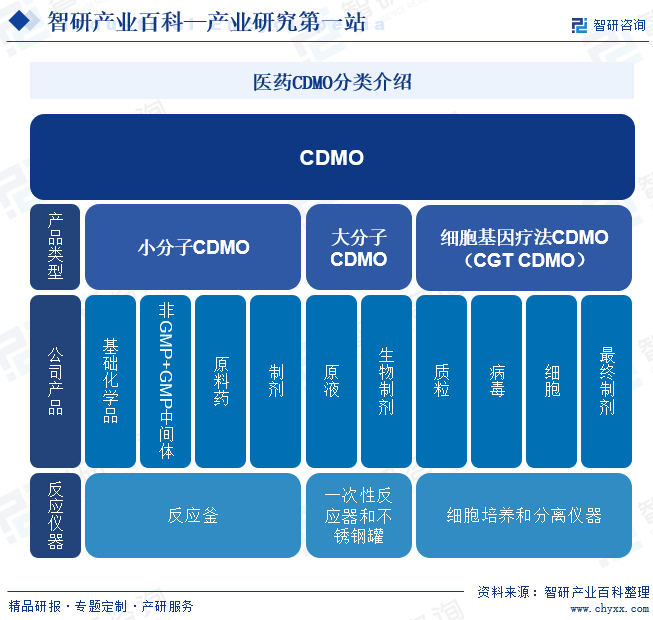

隨著醫藥制造產業鏈分工的逐步深化,在藥物篩選研發、臨床試驗、原料藥及制劑委托生產加工和銷售等各個環節先后出現了一批成熟的外包服務公司,根據所處階段的不同,可將醫藥外包服務分為合同定制研發(CRO,Contract Research Organization)、合同定制生產(CMO,Contract Manufacturing Organization)和醫藥合同銷售(CSO,Contract Development Sales Organization)三大類,其中合同定制生產(CMO)主要是指接受制藥公司的委托,提供產品研發、生產時所需要的工藝開發、配方開發、制劑生產以及包裝等服務,是全球醫藥行業專業化分工的產物。目前CMO企業逐步增強研發實力,轉型升級為CDMO(Contract Development Manufacturing Organization)。

CDMO(Contract Development Manufacturing Organization),即定制研發生產機構,主要為跨國藥企及生物技術公司提供臨床新藥工藝開發和制備,以及已上市藥物工藝優化和規模化生產服務的機構,即為臨床前和臨床試驗研究用藥的生產、以及商業化藥品生產。制藥企業受醫療經費、創新藥潛在收益率下降等影響,逐漸剝離生產職能,并與第三方CMO機構建立定制合同生產,實現專業化分工。

醫藥CDMO分類介紹

二、行業政策

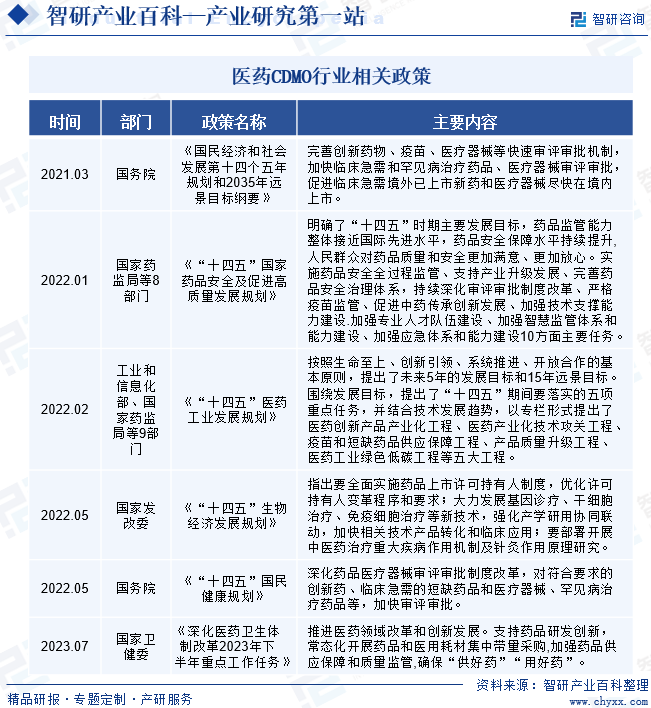

近年來,國家加大對藥品研發的重視程度,中國醫藥工業正從醫保擴容的“提量”快速轉變為以一致性評價和創新藥上市為主線的“提質”過程,多項政策鼓勵新藥研發,提高新藥審評效率,縮短新藥上市時間;集采推動藥品降價,在客觀上推動仿制藥行業向創新方向轉型的同時,為藥物研發釋放更多的資金額度和資源支持,致使國內藥品市場呈現出井噴式增長的趨勢,推動我國從“仿制藥大國”向“創新藥大國”演變。

三、行業壁壘

1、技術壁壘

藥物研發是一項漫長的系統工程。在研發過程中,藥物研發企業通常會涉及實驗室化學、生物科學、藥物安全評價、化學和制劑工藝開發及生產和臨床研究服務等多個交叉學科。隨著CDMO企業服務能力的逐步升級,與藥企綁定程度的加深,以及藥物研發難度的增大,對CDMO企業的研發投入、技術平臺及使用成熟度的要求也更高,研發能力在CDMO行業中扮演著日益重要的角色,頭部企業的技術壁壘越來越高,成為重要的競爭力之一。

2、人才壁壘

醫藥CDMO是涉及多種學科的高新技術行業,因此在技術水平、經驗積累等綜合素質方面對于研發人員有極高的要求。同時本行業的技術水平及研發經驗需要通過長期累積形成,內部培養成本較高、時間較長。藥物研發服務公司由于面對客戶眾多,不同的客戶需由具備不同專業技能的成員去服務。現階段國內經驗豐富的研發技術人員仍然屬于稀缺性人力資源。因此,人才壁壘是新進入醫藥CDMO行業的公司需要解決的關鍵問題。

3、資金壁壘

CDMO屬于典型的重資產行業,建設符合cGMP要求的生產設施對資本要求很高,往往前期需要較大資本投入,而且后續也需要不斷的資本投入才能維持持續的產能擴張,頭部企業現金流好,資金充沛,融資能力強,有較高的資金壁壘。

4、客戶渠道資源壁壘

醫藥行業,特別是從事創新藥物研發的企業,由于其長周期性大資金高風險的特性,決定了藥企在選擇藥物研發合作伙伴時非常謹慎,對新供應商的考察期普遍較長。大型醫藥企業有完善的藥物研發服務外包戰略,一旦確定合作伙伴后很少隨便更換。而生物科技研發公司在選擇研發服務合作伙伴后,更加看重藥物研發服務公司的服務范圍、服務質量。公司與客戶的業務合作普遍起始于藥物研發的初期階段,客戶粘性很強。

5、質量監管壁壘

質量體系是藥物開發服務的基本考量,是客戶選擇合作伙伴最重視的部分。CFDA、FDA等藥品監管機構的質量監管要求日益嚴格,藥物開發服務需要滿足各國政府不同的監管需求,符合相關要求和標準后能夠有資格為這些國家客戶提供藥物研發服務。

四、產業鏈

CDMO上游為精細化工行業,提供基礎化學原料,經過分類加工可形成專用醫藥原料。國內精細化工行業較為分散,基礎化工原料作為大宗商品,價格波動較大,從而直接影響企業的生產成本。一般上游受技術和成本限制僅生產初級中間體,價格和附加值均較低,處于供大于求的態勢。中游CDMO將專業醫藥原料逐漸加工至起始物料,研發生產(高級)中間體、原料藥和制劑等。CDMO的商業化訂單的金額與藥品上市后的銷售規模有關,如果藥品銷量好,訂單數量可能是臨床階段訂單的幾倍到幾十倍不等。上游的分散以及精細化工產品附加值高,下游醫藥公司研發成本不斷上升而研發投資回報率不斷下滑,因此他們更多地選擇將生產環節外包給CDMO企業以降低成本,CDMO在產業鏈中的議價能力也較強。CDMO下游客戶是醫藥公司,醫藥公司為控制成本、保證產品及時供應以及質量,通常會與少數核心供應商建立長期合作關系,客戶一般不會更換供應商,CDMO對下游客戶黏性較強。

從產業鏈來看,CDMO處于藥物研發至商業化銷售的中間關鍵環節,由于創新藥領域不斷發展、研發成本和風險居高不下,越來越多的上下游醫藥研發、制造企業會選擇CDMO服務,以便為醫藥企業節約成本、控制風險并提升研發效率。

浙江龍盛集團股份有限公司 浙江新和成股份有限公司 河北誠信集團有限公司 石藥控股集團有限公司 安道麥股份有限公司 杭州泰格醫藥科技股份有限公司 上海美迪西生物醫藥股份有限公司 康龍化成(北京)新藥技術股份有限公司 新疆百花村醫藥集團股份有限公司 河南太龍藥業股份有限公司

浙江龍盛集團股份有限公司 浙江新和成股份有限公司 河北誠信集團有限公司 石藥控股集團有限公司 安道麥股份有限公司 杭州泰格醫藥科技股份有限公司 上海美迪西生物醫藥股份有限公司 康龍化成(北京)新藥技術股份有限公司 新疆百花村醫藥集團股份有限公司 河南太龍藥業股份有限公司

五、行業現狀

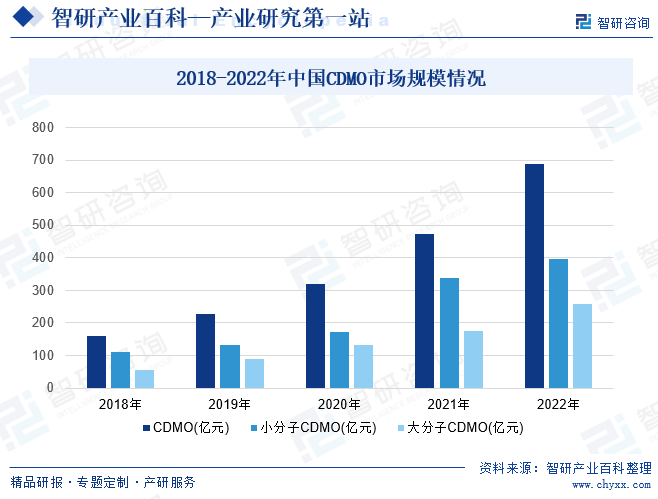

全球人口老齡化的加速進展,慢性病患者群體規模的擴大以及各國對于醫療衛生總投入的增加,全球和中國的醫藥市場會持續發展,進而帶動了醫藥研發和生產投入的持續增加。2015年開啟的醫藥創新熱潮促進了我國CDMO產業的高速發展,我國CDMO市場規模由2018年的160億元增長到了2022年的687億元,4年增長了3.29倍,復合年增長率高達43.95%,預計到2025年將達到1571億元。

小分子一直在我國CDMO產業占據主導地位,按機械工業信息研究院統計口徑,我國小分子CDMO市場規模由2018年的110億元增長到了2022年的466.83億元,4年增長了3.24倍,年復合增長率約為43.53%。我國大分子CDMO的市場規模由2018年的55億元增加到了2022年的257億元,2018年到2022年,我國大分子CDMO的復合增長率為47.02%。

2018-2022年中國CDMO市場規模情況

六、發展因素

1、本土化市場的增長和政策性支持為CDMO行業帶來機遇

我國人口基數龐大,人口老齡化加劇,居民對生活質量的關注日漸提高,對醫藥產業的需求也在持續增加。隨著城鎮化率和醫保普及率進一步提高、政府對衛生醫療等領域不斷加大投入,我國醫藥行業將保持持續快速發展。“十三五”和“十四五”期間,根據國務院實施的“重大新藥創制”科技重大專項,國家對新藥創新的投入逐步增加,帶動了藥品研發過程中對于藥品安全性、有效性的檢驗需求。在國內藥品市場需求持續增長,醫藥行業細分趨勢加劇、一致性評價標準落地、分級診療推進等因素影響下,我國CDMO企業大量涌現,通過投入研發資金、吸引海內外高端研發人才等各種方式增強自身服務競爭力,構建了新藥研發產業鏈中不可或缺的重要組成部分,并成為中國CDMO產業高速發展的驅動力。

2、工程師紅利持續,頂層制度引領行業發展

工程師紅利是我國CDMO行業加速擴張的核心驅動因素之一,可進一步拆分為人才優勢和成本優勢。據教育部統計,我國已累計培養1100多萬名研究生,2022年在學研究生人數達365萬。進入新時代,全國780多個研究生培養單位向經濟社會發展主戰場輸送了60多萬名博士和670多萬名碩士。大量的高端技術人才供應可滿足CDMO行業快速增長的人才需求、提升服務質量。同時,通過統計國內外龍頭CDMO公司人均薪酬,可發現中國CDMO公司2018-2022年的平均用人成本在11-20萬元/人/年,與Lonza、三星生物等海外CDMO公司相比仍有較大差距,預計工程師紅利帶來的成本優勢將持續較長時間。

3、中國醫藥研發加速發展,驅動行業遠期增長

中國CDMO企業將持續受益于全球產能轉移以及新冠疫情帶來的超額機遇,提升產品技術附加值,增強客戶粘性,進而提升在全球醫藥研發生產產業鏈中的地位,同時,中國醫藥研發的快速發展將帶來更多本土機會,驅動中國CDMO行業行穩致遠。早期管線及新藥申請的雙重提升代表中國醫藥研發已進入正向循環,隨著ADC/雙抗/CGT等多種新興療法和技術的興起,藥物生產屬地化要求提升,本土醫藥行業的發展將驅動中國CDMO遠期增長。

4、基因治療藥物研發加速,帶動CDMO行業發展

自2017年CAR-T產品Kymriah上市以來,基因藥物的研發不斷增速。2015-2022年間,每年新增基因治療臨床試驗數量穩步提高,2019年新增首次公示基因治療臨床試驗約400項。在臨床及上市進程加速的趨勢下,由于基因藥物研發成本高、風險大,將帶動基因治療CDMO行業快速發展。

七、競爭格局

CDMO行業市場化程度較高。從全世界范圍來看,CDMO企業的客戶主要為歐美和日本等發達地區的制藥公司,高標準的客戶要求決定了CDMO企業高技術含量的特點。目前全世界的CDMO企業主要集中。于歐美和亞洲,其中亞洲市場中的CDMO企業主要集中在中國和印度。我國小分子CDMO企業格局相對穩定,大分子CDMO企業集中度高。

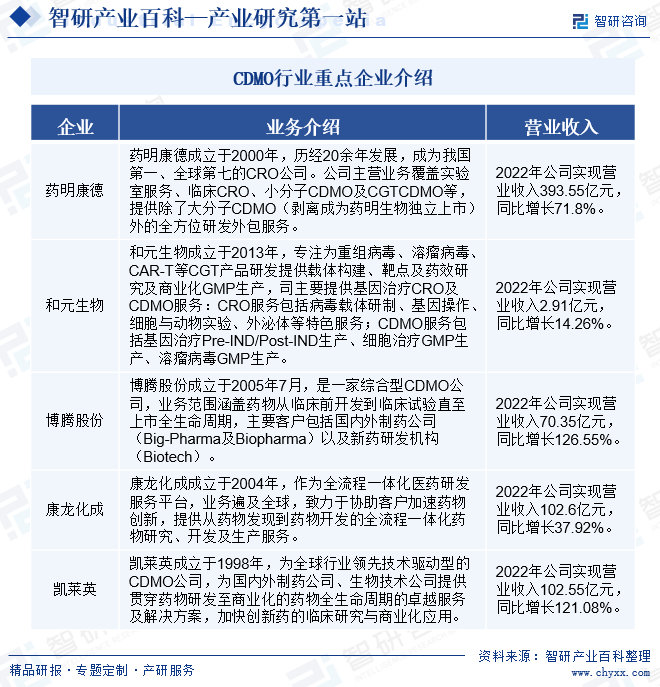

CDMO行業重點企業介紹

八、發展趨勢

1、CRO+CDMO一體化,是企業重要發展趨勢

從我國目前CDMO企業發展方向來看,CRO+CDMO一體化是重要的趨勢,凱萊英、博騰股份、九洲藥業等CDMO企業均開始布局CRO業務,而藥明康德已經實現了CRO+CDMO的一體化發展。目前隨著中小型創新藥企業、科研單位和高校研發需求的增加,CDMO企業向CRO領域發展成為必然趨勢,向前段的延伸可以更好的建立外包服務生態圈,更深的綁定客戶資源,實現客戶和項目從前端CRO向后端CDMO的導流。

2、探索VIC模式,CDMO企業有望享受創新藥市場長期紅利

VIC即“風險投資+知識產權+研發外包服務”(VC+IP+CRMO)相結合,VIC模式最早誕生于美國,是一種十分高效的創新藥研發模式。CDMO企業探索VIC模式,不僅可以獲取相應的財務收益,更為重要的是可以通過探索新的商業合作模式,進一步獲得與優質創新藥企業接觸的渠道,為更多創新藥企業提供綜合服務,實現對創新藥項目的早介入、深綁定,不斷培養客戶和項目,使企業充分享受國內外創新藥市場增長帶來的紅利。

3、行業進入壁壘高筑,龍頭企業強者恒強

以往市場普遍認為CDMO行業進入壁壘較低,規模效應較差,甚至許多農業、化工企業可以用多余產能生產部分起始物料和中間體,造成CDMO行業集中度較低,龍頭企業優勢難以體現。在CDMO行業發展前期,確實面臨著進入壁壘較低的問題,但之后隨著行業的逐步發展,進入壁壘也將更高,龍頭CDMO企業將逐步構建護城河,在行業中展現自身優勢,這分別體現在客戶壁壘、品牌壁壘、產能壁壘、技術壁壘和資金壁壘五個大的方面。

CDMO行業發展趨勢

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。