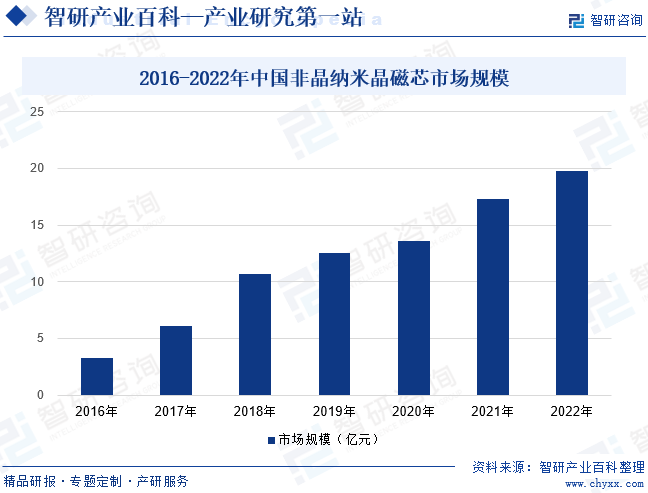

摘要:非晶納米晶磁芯是一種新興的功能磁性材料,因具有高磁導率、高飽和磁感應強度、低損耗的特點,被廣泛應用于中、高頻領域的能量傳輸與濾波。近年來,在無線充電、光伏、新能源汽車等下游產業的推動下,我國非晶納米晶磁芯市場規模不斷擴大。截至2022年底,我國非晶納米晶磁芯市場規模約為19.74億元,同比增長14.1%。

一、定義及分類

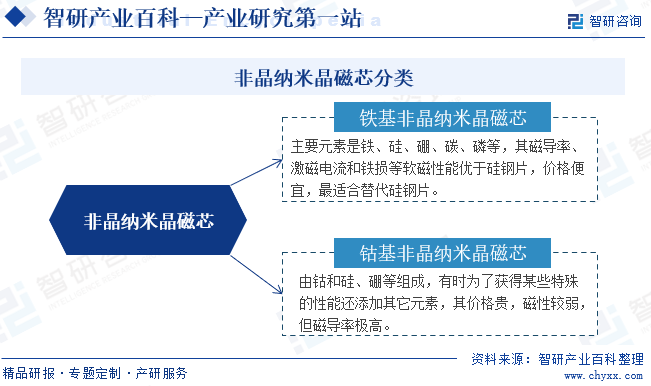

非晶合金,也稱金屬玻璃、液態金屬,是通過在金屬軟磁的冶煉過程中加入玻璃化元素(硅、硼、碳等),通過快淬技術使其成為非晶態。納米晶合金則是在非晶合金的基礎上經過高度控制的退火環節,形成具有納米級微晶體和非晶混合組織結構的材料。與對應的非晶材料相比,納米晶合金表現出更佳的強度、硬度,更良好的韌性,更小的彈性模量和延展性等特點。非晶納米晶磁芯是由納米晶帶材通過剪切、疊裝、固定成型及磁場熱處理等幾個環節制成,可以分為鐵基非晶納米晶磁芯、鈷基非晶納米晶磁芯等。

二、商業模式

1、采購模式

非晶納米晶磁芯生產商主要采購工業純鐵、硼鐵、硅鐵等生產用原材料以及耐火材料、噴嘴等生產輔助材料。企業通常采取“以產訂采”模式,綜合考慮客戶訂單需求、生產計劃、公司庫存量、在途數量以及供應商的送貨周期等因素與供應商確定交貨數量和周期,并與原材料供應商建立長期穩定的合作關系,形成穩定的原材料供貨渠道。

2、生產模式

非晶納米晶磁芯企業生產以訂單生產為主,合理、適量、預測性備貨為輔。即生產部門根據客戶對產品性能、規格、型號以及數量、交貨期限等方面的要求進行生產,同時在產能富余時,對于標準型號或市場需求較大的產品進行適量的儲備生產。目前,我國非晶納米晶磁芯生產商以自主生產為主,同時在生產任務緊張、交貨期縮短時采用外協生產模式。

3、銷售模式

非晶納米晶磁芯企業下游客戶主要為各類變壓器、電子器件生產商,產品需求量大且相對穩定,企業與客戶建立業務合作關系后,通常與客戶簽訂年度框架合同,后續根據客戶實際的采購合同/訂單需求安排發貨。針對國內零散客戶和海外客戶,非晶納米晶磁芯生產商采用經銷模式,即由經銷商從企業購入產品后自主定價,并向其下游終端客戶進行銷售。

三、行業政策

1、主管部門和監管體制

非晶納米晶磁芯行業的主管部門包括國家發展和改革委員會和國家工業和信息化部;行業自律組織包括中國金屬學會非晶合金分會、中國電器工業協會非晶合金材料應用分會、國家非晶節能材料產業技術創新戰略聯盟等。

國家發展和改革委員會主要負責對行業進行宏觀調控以及制定產業政策,組織制定行業規章、規范和技術標準,研究擬訂行業發展規劃,指導行業結構調整,實施行業管理監督,參與行業體制改革、技術進步和改造、質量管理等工作。國家工業和信息化部主要負責監測工業行業正常運行;研究提出新型工業化發展戰略和政策等;指導行業技術法規和行業標準的擬定;組織協調相關重大示范工程和新產品、新技術、新設備、新材料的推廣應用;組織工業、通信業的節能、資源綜合利用和清潔生產促進工作等。

中國金屬學會非晶合金分會、中國電器工業協會非晶合金材料應用分會、國家非晶節能材料產業技術創新戰略聯盟等協會是由行業內企(事)業單位自愿組成的、行業性的、全國性的、非營利性的社會組織,主要對全行業生產經營活動數據進行統計和分析,為業內企業提供市場指引。

2、行業相關政策

非晶納米晶磁芯能夠滿足電力電子技術向大電流、高頻化、小型輕量、節能等發展趨勢的要求,是制造電感、電子變壓器、互感器、傳感器、無線充電模塊等磁性器件的優良材料,目前已在智能手機無線充電模塊、新能源汽車電機等產品端實現規模化應用。近年來,國家制定了一系列產業政策支持新材料、新技術發展與應用,非晶納米晶磁芯綜合磁性性能更為優異,可以縮小磁性器件體積、降低磁性器件損耗,屬于新型磁性材料。同時,在國家以“雙碳”為核心的綠色低碳發展理念的引領下,新基建、新能源等新興領域快速發展,對非晶納米晶磁芯質量性能、保障能力等提出了更高的要求,為行業創新發展提供了良好的市場環境。

四、行業壁壘

1、技術壁壘

非晶納米晶磁芯的研發及生產技術以電磁學為理論基礎,與物理學、化學、粉末冶金學等其他學科技術相互滲透,需要企業在產品的生產過程中持續提升工藝水平。在下游應用需求方面,新的應用領域層出不窮,要求生產商能根據技術積累靈活地作出反應,獲得穩定的質量和較高的成材率,以滿足下游客戶的需求,從而形成較高的技術壁壘。

2、規模壁壘

能否持續提供性能穩定且一致的產品是下游客戶選擇供應商的重要因素。隨著非晶納米晶磁芯應用領域不斷延伸,規模化生產不僅體現工藝流程的技術含量,而且能提升生產效率,快速降低成本,有助于生產商迅速搶占新興市場,提高綜合競爭力。新進入企業在設備采購以及生產線建設等方面均不及成熟企業,無法在短期內實現大規模生產,從而面臨較高的規模壁壘。

3、客戶壁壘

非晶納米晶磁芯作為電力、電子等行業的核心零部件,對終端設備的性能和穩定性有重要影響。因此,下游客戶在選擇供應商時會對產品性能、工藝流程、品質管理、供貨能力、售后服務等方面進行嚴格考察。同時,在選定供應商后,出于對調試、磨合成本的考慮,通常會保持穩定合作關系。對于新進入企業而言,其非晶納米晶磁芯產品需經過長時間的市場驗證,才能進入下游客戶的供應商體系。

五、產業鏈

1、行業產業鏈分析

非晶納米晶磁芯產業鏈上游為鐵、硅、銅、硼鐵等金屬以及合金材料。總體來看,鐵、硅等金屬及其合金均為大宗商品,其采購價格受公開市場價格走勢、地緣政治環境、全球供需等因素影響較大。同時,金屬原材料占產品成本的比例較高,如果原材料價格的發生大幅上漲,將對行業企業的經營成本造成不利影響。

非晶納米晶磁芯產業鏈下游為電感元件、電子變壓器、互感器、傳感器、無線充電模塊等電力電子器件,終端應用于電力配送、能源、家用電器、光伏、醫療設備、消費電子、新能源汽車等領域。由于成分組成和工藝流程存在差異,非晶納米晶磁芯產成品在性能方面有所不同,在相應頻率范圍內可制成多種應用器件,并應用于不同的應用領域。下游應用領域的快速擴張催生巨大的需求增量,推動我國非晶納米晶磁芯穩定發展。

中國寶武鋼鐵集團有限公司 中國五礦集團有限公司 中國中信集團有限公司 河鋼集團有限公司 鞍鋼集團有限公司 中天鋼鐵集團有限公司 濰坊鴻陽石英砂有限公司 廣西中明高純石英砂科技有限公司 內蒙古昌繁石英砂有限公司 鳳陽縣英武石英砂有限公司 秦皇島普耐石英砂有限公司 紫金礦業集團股份有限公司 西部礦業集團有限公司 云南銅業股份有限公司 江西銅業集團有限公司 銅陵有色金屬集團股份有限公司 內蒙古君正能源化工集團股份有限公司 吉林鐵合金股份有限公司 廣西鐵合金有限公司 四川川投峨眉鐵合金(集團)有限責任公司 中信錦州金屬股份有限公司

中國寶武鋼鐵集團有限公司 中國五礦集團有限公司 中國中信集團有限公司 河鋼集團有限公司 鞍鋼集團有限公司 中天鋼鐵集團有限公司 濰坊鴻陽石英砂有限公司 廣西中明高純石英砂科技有限公司 內蒙古昌繁石英砂有限公司 鳳陽縣英武石英砂有限公司 秦皇島普耐石英砂有限公司 紫金礦業集團股份有限公司 西部礦業集團有限公司 云南銅業股份有限公司 江西銅業集團有限公司 銅陵有色金屬集團股份有限公司 內蒙古君正能源化工集團股份有限公司 吉林鐵合金股份有限公司 廣西鐵合金有限公司 四川川投峨眉鐵合金(集團)有限責任公司 中信錦州金屬股份有限公司

2、行業領先企業分析

(1)安泰科技股份有限公司

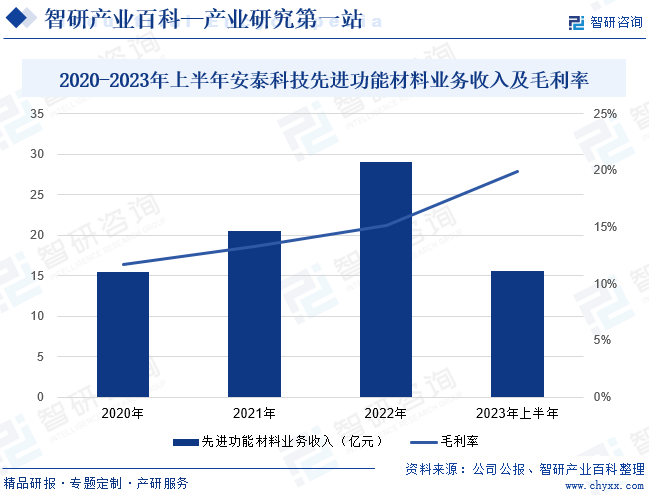

安泰科技股份有限公司成立于1998年,是中國鋼研旗下新材料領域的核心產業平臺和科技創新主體,是我國新材料行業的領軍企業之一。安泰科技以非晶、納米晶等先進金屬材料及關鍵部件為核心主業,是國內非晶/納米晶材料的先行者,產品廣泛應用于新能源汽車、光伏、航空航天、半導體集成電路、高端醫療裝備、先進軌道交通、節能環保等領域。安泰科技為全球高端客戶提供先進金屬材料、制品及解決方案,是眾多國內外知名企業的關鍵材料與核心部件供應商。2023年上半年,安泰科技包含非晶/納米晶在內的先進功能材料業務收入為15.60億元,同比增長12.3%;毛利率為19.89%。

(2)青島云路先進材料技術股份有限公司

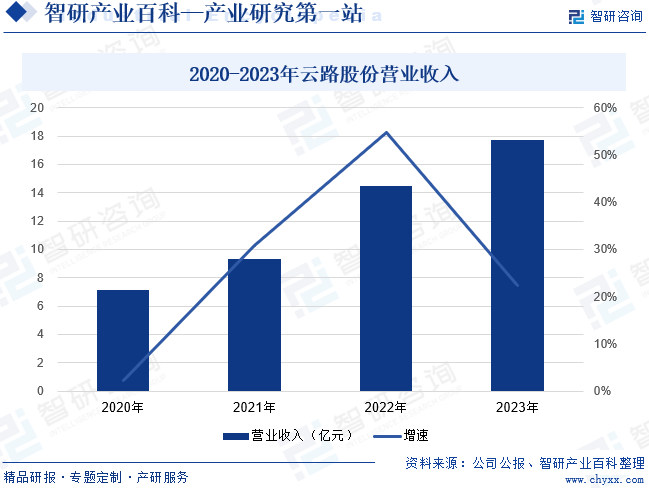

青島云路先進材料技術股份有限公司成立于2015年,專注于先進磁性金屬材料的設計、研發、生產和銷售。云路股份旗下產品包括非晶合金、納米晶合金、磁性粉末及其制品,主要應用于電力配送領域,同時向新能源汽車、5G新基建、軌道交通、數據中心、消費電子、家電、重離子科學研究領域等下游行業領域延伸。2023年云路股份實現營業收入17.72億元,同比增長22.43%。

六、行業現狀

非晶納米晶磁芯是一種新興的功能磁性材料,因具有高磁導率、高飽和磁感應強度、低損耗的特點,被廣泛應用于中、高頻領域的能量傳輸與濾波。近年來,在無線充電、光伏、新能源汽車等下游產業的推動下,我國非晶納米晶磁芯市場規模不斷擴大。截至2022年底,我國非晶納米晶磁芯市場規模約為19.74億元,同比增長14.1%。當前,全球新一輪科技革命和產業變革蓬勃發展,汽車、能源、交通、信息通信等領域有關技術加速融合,電動化、網聯化、智能化成為當今產業的發展潮流和趨勢。受全球節能與新能源發展趨勢影響,以及“雙碳”目標推動和綠色化、智能化牽引,非晶納米晶磁芯市場需求持續增長,預計在未來很長一段時間內將保持高景氣態勢發展。

七、發展因素

1、有利因素

(1)國家政策的大力支持

非晶納米晶磁芯屬于我國新材料行業,符合國家產業政策和綠色經濟發展方向,受到多重政策的鼓勵。2024年1月,工信部等部門發布《關于推動未來產業創新發展的實施意見》,明確提出推動先進基礎材料升級,加快前沿新材料創新應用。同時,國家陸續出臺多個政策文件鼓勵我國下游制造業裝備以及工業設備的快速發展,為我國非晶納米晶磁芯帶來戰略發展機遇。

(2)下游市場需求持續擴大

在電力領域,“綠色電網”“智能電網”要求傳統電力系統趨向清潔化、節約化、智能化發展,非晶納米晶磁芯憑借其材料本身的屬性具備生產、應用、回收全流程節能、空載損耗低的特點,能夠滿足國家電網“三型兩網”戰略發展目標中對高效、節能、高流量密度型配電變壓器的需求。此外,5G基站、大數據、充電樁等“新基建”領域快速發展,作為新基建發展的關鍵部件,非晶納米晶磁芯市場需求進一步擴大。

(3)“雙碳”戰略進一步落實

非晶納米晶產品以其自身的高性能和無污染的特點,被譽為“二十一世紀的綠色環保產品”。隨著“雙碳”戰略的不斷深入,我國現代電力電子器件向著高效化、綠色化發展,繼而帶動了非晶納米晶磁芯的市場化應用。非晶納米晶磁芯突出的節能環保特性,是“制造節能、使用節能、回收節能”的全生命周期可循環綠色材料,隨著市場應用領域的不斷拓展將逐步替代鐵氧體等傳統磁性材料。

2、不利因素

(1)技術水平有待提升

我國非晶納米晶磁芯制造起步較晚,在產品研發、技術創新、人才引進方面較國外知名企業存在一定差距。非晶、納米晶材料存在延展性低、脆性大的問題,同時對于加工技術和加工效率要求較高。同時,我國大部分的制造仍依靠人工完成,存在成本高、效率低、質量波動大等問題,急需進行全自動化改造升級。

(2)上游原材料供應存在波動性

目前,我國非晶納米晶磁芯原材料供應仍面臨著一些問題。一方面,非晶納米晶帶材作為磁芯生產的重要原料,全球絕大部分產能掌握在以日立金屬為首的發達國家手中,國內供應量有限,存在一定的進口依賴性。另一方面,碳中和增量邊際變化和長期資本開支不足共同加劇供應鏈瓶頸,大宗原材料大幅波動,從而易對企業生產經營和盈利空間帶來一定影響。

(3)市場競爭激烈

非晶納米晶磁芯行業內各大領先企業均以自身的技術優勢和研發優勢作為核心競爭力,持續的研發投入、技術路線升級迭代和新產品開發是保持競爭優勢的關鍵。目前,國內生產商主要集中在中低端產品市場,新工藝升級、新產品開發處于模仿階段,綜合競爭力相對較低。同時,美國、日本等發達國家知名企業憑借品牌知名度和產品穩定性占據我國高端市場,市場競爭愈發激烈。

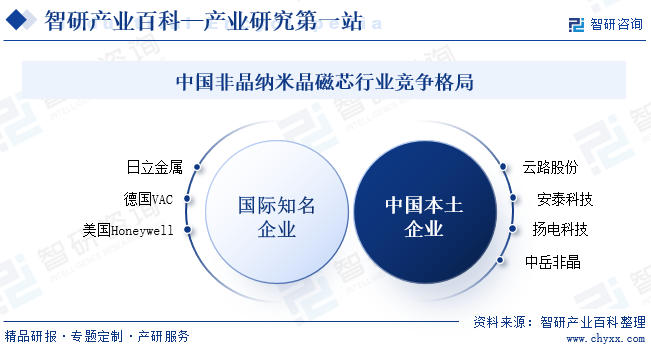

八、競爭格局

隨著新材料行業的不斷發展,非晶納米晶磁芯行業面臨的市場競爭日趨激烈。西方發達國家,尤其是美國、日本、德國的非晶納米晶磁芯技術研究起步較早,在技術研發、工業生產、質量控制、上下游渠道、品牌建設等方面都擁有較為成熟的經驗體系。近年來,我國非晶納米晶磁芯進入高速發展階段,市場空間廣闊,國際知名品牌陸續介入中國市場,占據較大的市場份額。同時,我國也涌現一批非晶納米晶磁芯自主研發生產企業,如云路股份、安泰科技、揚電科技、中岳非晶。本土頭部企業生產技術不斷得到突破,占據的市場份額不斷擴大,在國際市場上的競爭力也逐步增強。

九、發展趨勢

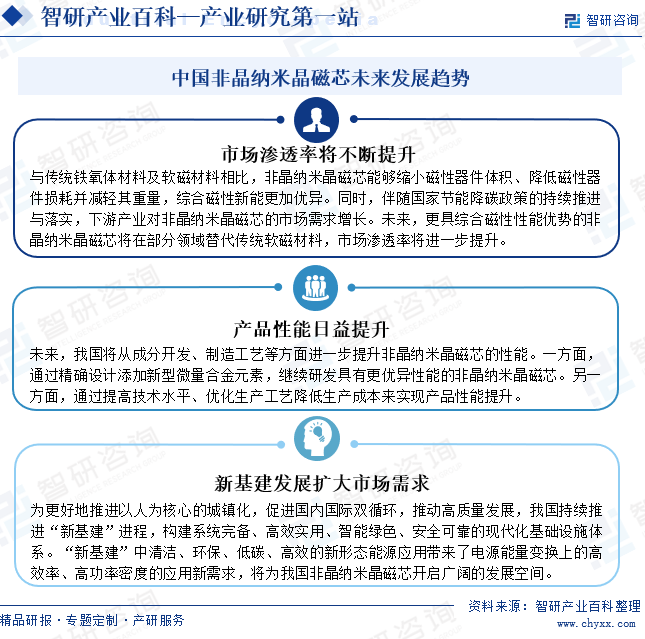

非晶納米晶磁芯及其產業化發展路線天然具有節能和高效的優勢。未來,伴隨著國家節能減排策略持續深入落實,我國非晶納米晶磁芯應用領域將不斷擴展,市場滲透率進一步提升。同時,通過提高技術水平、優化生產工藝降低生產成本來實現性能提升,掌握從上游材料端核心生產技術至下游制品端深加工和應用領域系統性技術,成為順應行業發展的大趨勢。此外,非晶納米晶磁芯高飽和磁感、低損耗、高磁導率、小型化、耐腐蝕等綜合特性,適用于制造光伏逆變器、軌道交通變壓器、新能源汽車及充電樁等關鍵設備或元器件。“新基建”的建設帶來節能、高效、輕量等材料應用新需求,為非晶納米晶磁芯開啟廣闊的發展空間。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。