摘要:盡管我國運動營養品行業起步晚于美洲與歐洲市場,滲透率也低于美國等發達國家,但是發展迅速,市場前景十分樂觀。據統計,2022年我國運動營養品市場規模已增加至48億元,較2021年同期增長17.07%。未來,隨著消費升級和大健康政策的推行,我國運動營養品市場規模有望持續增長。

一、定義及分類

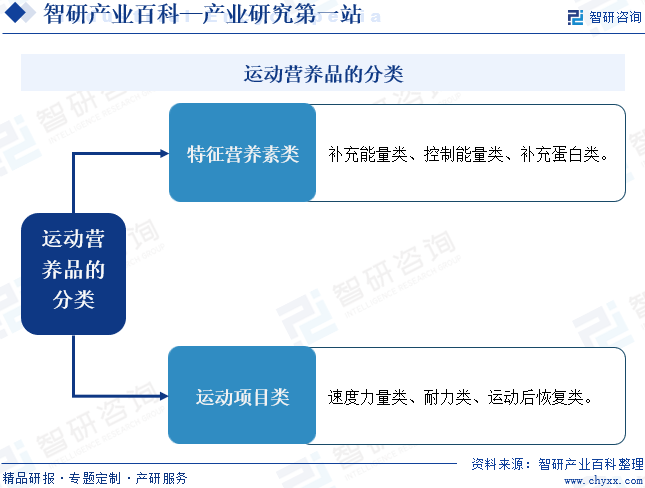

運動營養品是為滿足健身運動人群,參加體育鍛煉人群或體力勞動者的生理、代謝需要和某些特殊的營養素需求,按特殊配方而專門加工或調制的食品或營養補充品。按照人體對能量和營養物質的不同需求,可將運動營養品分為兩大系列,共6個明細大類。其中,按特征營養素分類,主要是針對能量和蛋白質等的不同需求而設計的運動營養品,分為補充能量類、控制能量類、補充蛋白質類三個類別;按運動項目分類,主要是針對不同運動項目的特殊需求而設計的運動營養品,分為速度力量類、耐力類、運動后恢復類三個類別。

二、行業政策

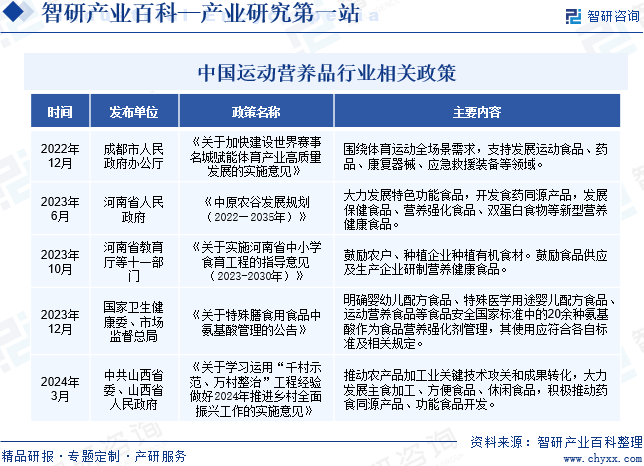

近年來,國家出臺多項政策以支持運動營養品行業的發展。例如,2023年12月,國家衛生健康委、市場監督總局印發《關于特殊膳食用食品中氨基酸管理的公告》,明確嬰幼兒配方食品、特殊醫學用途嬰兒配方食品、運動營養食品等食品安全國家標準中的20余種氨基酸作為食品營養強化劑管理,其使用應符合各自標準及相關規定。2024年3月,中共山西省委、山西省人民政府印發《關于學習運用“千村示范、萬村整治”工程經驗做好2024年推進鄉村全面振興工作的實施意見》,提出要推動農產品加工業關鍵技術攻關和成果轉化,大力發展主食加工、方便食品、休閑食品,積極推動藥食同源產品、功能食品開發。

三、發展歷程

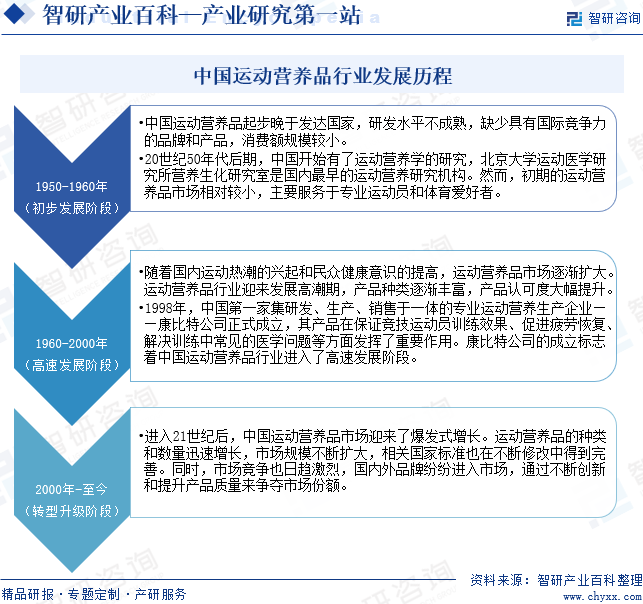

中國運動營養品起步晚于發達國家,研發水平不成熟,缺少具有國際競爭力的品牌和產品,消費額規模較小。20世紀50年代后期,中國開始有了運動營養學的研究,北京大學運動醫學研究所營養生化研究室是國內最早的運動營養研究機構。然而,初期的運動營養品市場相對較小,主要服務于專業運動員和體育愛好者。隨著國內運動熱潮的興起和民眾健康意識的提高,運動營養品市場逐漸擴大。運動營養品行業迎來發展高潮期,產品種類逐漸豐富,產品認可度大幅提升。1998年,中國第一家集研發、生產、銷售于一體的專業運動營養生產企業——康比特公司正式成立,其產品在保證競技運動員訓練效果、促進疲勞恢復、解決訓練中常見的醫學問題等方面發揮了重要作用。康比特公司的成立標志著中國運動營養品行業進入了高速發展階段。進入21世紀后,中國運動營養品市場迎來了爆發式增長。運動營養品的種類和數量迅速增長,市場規模不斷擴大,相關國家標準也在不斷修改中得到完善。同時,市場競爭也日趨激烈,國內外品牌紛紛進入市場,通過不斷創新和提升產品質量來爭奪市場份額。

四、行業壁壘

1、銷售網絡壁壘

運動營養品的非直銷領域目前主要銷售渠道是藥店和商超。渠道資源,尤其是優質渠道資源是有限的,先進入運動營養品企業與渠道商在長期合作中已經形成了良好的合作關系,占據了有利位置,而面對龐大的銷售網絡和復雜的市場管理,新進入運動營養品行業的企業很難在短時間內形成優勢。

2、技術壁壘

運動營養品企業在產品開發階段,需要完善的試驗和檢測設備和專業的團隊,同時,運動營養品企業還需要通過系統的配方試驗和專屬的方法研究,建立產品的各項指標和檢測方法。在運動營養品生產階段,運動營養品企業對設備的專業化、生產環境以及過程中的質量管理也有嚴格的規范要求。因此,技術壁壘是進入運動營養品行業不可忽視的因素。

3、資金壁壘

生產運動營養品所需要的營養強化劑、食品添加劑品種繁多,不同品種所需投資額差別較大,其中輔酶Q10、VA、VD3、微藻DHA、植物性ARA等品種生產過程復雜,設備要求較高,固定資產投資普遍較大。以VA為例,在掌握生產技術的前提下,上規模的VA生產線的投資需上億元人民幣。高額的固定資產投資構成了運動營養品行業進入壁壘。

4、市場品牌和信譽壁壘

運動營養品的銷售已逐漸向品牌化發展,運動營養品的品牌是企業研發技術、產品質量、售后服務和市場網絡等多方面因素的綜合體現,創立知名品牌需要長期、大量地投入,新進入運動營養品行業的企業短期內難以形成。渠道商也更愿意與具有品牌知名度和經營規模的運動營養品企業合作,從而形成良性循環。

五、產業鏈

1、行業產業鏈分析

運動營養品產業鏈上游主要為碳水化合物、蛋白質、氨基酸、維生素、植物提取物、食品添加劑等原材料;產業鏈中游為運動營養品制造;產業鏈下游為運動營養品的銷售渠道,主要為商超和藥店,最終銷售至競技運動人群、大眾健身健康人群以及軍需人群。

浙江晟格生物科技有限公司 諾新(上海)生物科技有限公司 南寧市世威生物工程有限責任公司 上海研謹生物科技有限公司 阜陽市融拓蛋白質粉銷售有限責任公司 健安喜生物科技有限公司 浙江康恩貝制藥股份有限公司 天美健生物科技(北京)股份有限公司 味之素(中國)有限公司 協和發酵(廣東)醫藥有限公司 德國贏創工業股份公司 韓國希杰株式會社 梅花生物科技集團股份有限公司 無錫晶海氨基酸股份有限公司 安徽華恒生物科技股份有限公司 汕頭市佳禾生物科技有限公司 石家莊冀榮藥業有限公司 石藥集團維生藥業(石家莊)有限公司 浙江新和成股份有限公司 東北制藥集團股份有限公司 山東天力藥業有限公司 帝斯曼江山制藥(江蘇)有限公司

浙江晟格生物科技有限公司 諾新(上海)生物科技有限公司 南寧市世威生物工程有限責任公司 上海研謹生物科技有限公司 阜陽市融拓蛋白質粉銷售有限責任公司 健安喜生物科技有限公司 浙江康恩貝制藥股份有限公司 天美健生物科技(北京)股份有限公司 味之素(中國)有限公司 協和發酵(廣東)醫藥有限公司 德國贏創工業股份公司 韓國希杰株式會社 梅花生物科技集團股份有限公司 無錫晶海氨基酸股份有限公司 安徽華恒生物科技股份有限公司 汕頭市佳禾生物科技有限公司 石家莊冀榮藥業有限公司 石藥集團維生藥業(石家莊)有限公司 浙江新和成股份有限公司 東北制藥集團股份有限公司 山東天力藥業有限公司 帝斯曼江山制藥(江蘇)有限公司

2、行業領先企業分析

(1)湯臣倍健股份有限公司

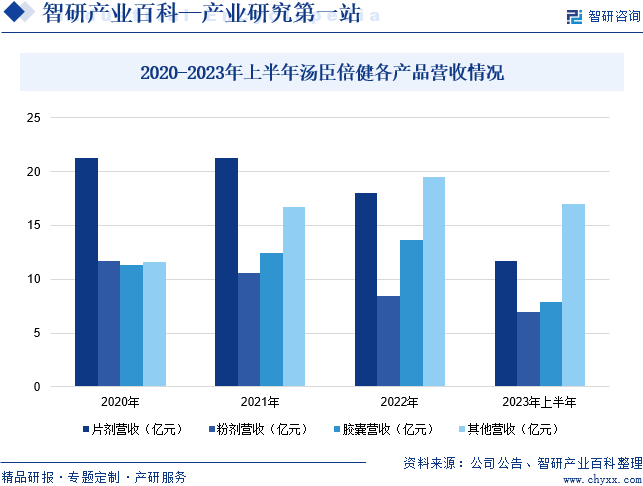

湯臣倍健股份有限公司主營膳食營養補充劑行業,膳食營養補充劑是指以維生素、礦物質、動植物提取物及其它生物活性物質等為主要原料制成,通過口服補充以達到平衡營養、提高機體健康水平的目的,對人體不產生任何急性、亞急性或慢性危害的食品。與此同時,企業實施多品牌策略,在成功培育出VDS行業領先品牌“湯臣倍健”后,不斷拓展細分專業品牌,推出了骨關節營養專業品牌“健力多”、眼營養專業品牌“健視佳”、肝臟營養專業品牌“健安適”、年輕人的新營養品牌“Yep”、維生素C專業品牌“維滿C”、專業嬰童營養品牌“天然博士”等,各品牌在品牌定位、面向的消費人群及其需求上形成良好的互補性,高效提升品牌價值。分產品來看,2023年上半年,企業片劑營收同比增長8.32%至11.73億元;粉劑營收同比增長57.5%至6.92億元;膠囊營收同比下降0.69%至7.91億元;其他營收同比增長67.2%至17.03億元。

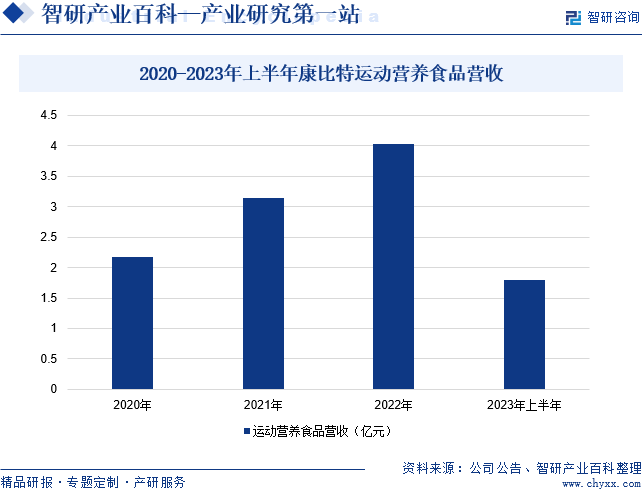

(2)北京康比特體育科技股份有限公司

北京康比特體育科技股份有限公司是一家集運動營養、健康營養食品研發與制造、數字化體育科技服務為一體的創新型體育科技公司,致力于為競技運動人群、大眾健身健康人群、軍需人群提供運動營養、健康營養食品及科學化、智能化運動健身解決方案。企業屬于運動營養食品行業,運動營養食品作為食品制造業的一個分支,我國出臺、頒布了多項政策法規及行業標準以推進行業健康快速發展,保障消費者的相關合法權益。企業作為國內率先引入科學運動營養概念的運動營養食品企業,一直致力于協助國內運動營養食品行業的規范化發展,并參與起草多項國家及行業標準。據統計,2023年上半年,企業運動營養食品營收同比下降2.81%至1.8億元。

六、行業現狀

盡管我國運動營養品行業起步晚于美洲與歐洲市場,滲透率也低于美國等發達國家,但是發展迅速,市場前景十分樂觀。據統計,2022年我國運動營養品市場規模已增加至48億元,較2021年同期增長17.07%。未來,隨著消費升級和大健康政策的推行,我國運動營養品市場規模有望持續增長。

2017-2022年中國運動營養品市場規模變化情況

七、發展因素

1、有利因素

(1)中國經濟的持續增長為行業的發展提供了動力

運動營養品行業的發展與GDP的增長具有密切的相關性,一般GDP的增長在某種程度上反映了運動營養品行業的發展。據統計,2023年我國人均可支配收入同比增長6.3%至3.92萬元,經濟的快速增長使人們可支配收入不斷增加,可用于運動營養品的支出也逐步增加。與此同時,2023年末全國常住人口城鎮化率為66.16%,比2022年末提高0.94個百分點,人口城市化帶動生活方式變化,為運動營養品行業的發展拓展了巨大的市場空間,中國運動營養品市場發展潛力巨大。

(2)利好政策頻出

發展運動營養品產業,不僅符合國家的戰略需求,也滿足了人民群眾的健康需求。近年來,《食品安全法》《中原農谷發展規劃(2022—2035年)》《關于特殊膳食用食品中氨基酸管理的公告》等政策陸續出臺,不僅為政府嚴格監管運動營養品行業提供了充分的法規依據,同時也為運動營養品企業擴大投資和規范經營提供有利的政策環境。

(3)消費者健康意識的增強促進了行業的快速發展

隨著購買力與消費水平的持續提升,健康養生的觀念已逐漸深入人心。我國居民在追求更高生活品質的同時,對自身的健康管理也愈發重視。如今,提前攝取運動營養品以強化健康基礎、減少藥品依賴的健康理念已得到社會的廣泛認可,運動營養品的消費也逐漸成為大眾的日常習慣。同時,環境污染等問題的日益凸顯,進一步加劇了公眾對健康問題的關注,從而擴大了運動營養品行業的市場需求。

2、不利因素

(1)行業研發投入不足,制約我國營養保健食品行業的發展

近年來,我國運動營養品行業增長較快,但與國際領先企業相比,大部分國內運動營養品企業在資金實力、技術水平及研發能力等方面仍然存在較大差距。目前,我國運動營養品企業在產品研發方面的人力和資本投入較少、技術水平低、產品同質化,導致消費者忠誠度低,生產運動營養品的企業的核心競爭力難以形成,一定程度上阻礙了運動營養品行業的整體發展。

(2)環保標準提高,治理成本加大

在運動營養品的生產過程中,部分環節可能會產生廢水、廢氣和廢渣等污染物。如果對這些污染物處理不當,無疑會對環境造成嚴重的污染,破壞生態平衡。隨著國家對環境保護意識的增強和執法力度的嚴格,運動營養品生產企業在環保方面的投入及后續運行費用將持續增加。這不僅在一定程度上制約了企業擴大生產規模的步伐,還可能導致因資金不足而難以增加環保投入的運動營養品企業逐漸退出市場。

(3)公眾對于運動營養品知識匱乏

在發達國家,大部分消費者都具有良好的營養健康意識。在我國,公眾對于營養知識較為缺乏,尤其是廣大農村地區,對于營養知識的重視不足,缺少普及性教育,公眾缺乏了解及掌握營養知識的順暢途徑,現有的營養宣傳教育難以滿足公眾的需求。營養知識匱乏使得消費者對于運動營養品認知度不高,使得運動營養品行業的發展受到一定程度的制約。

八、競爭格局

我國運動營養品起步較晚,最初主要品牌為歐美廠商控制,隨著本土廠商的崛起、國家相關政策的支持,我國運動營養品市場逐步由本土企業所主導。目前,我國運動營養品行業上市企業主要包括湯臣倍健、東鵬飲料、東阿阿膠、仙樂健康、金達威、西王食品、康恩貝、康比特等。2023年上半年,湯臣倍健、東鵬飲料、東阿阿膠運動營養品相關業務營收分別為55.81億元、51.34億元和19.25億元。

九、發展趨勢

隨著消費者對健康和健身的重視程度不斷提高,他們對運動營養品的需求也變得更加多樣化和個性化。不同人群、不同運動類型、不同運動強度都需要不同的營養補充,未來,運動營養品行業將逐漸細分,產品種類和配方也將更加豐富化和多樣化。與此同時,隨著科技的進步,運動營養品的研發和生產也將得到更多的技術支持。未來,運動營養品行業將利用生物、納米等技術,開發出更高效、更易吸收、更安全的產品。同時,運動營養品行業還將利用智能化、個性化定制等技術,提升消費者的使用體驗。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。