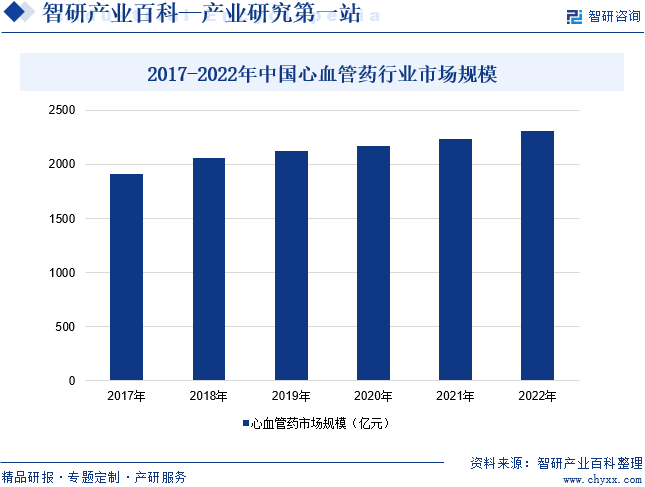

摘要:心血管疾病是當今世界上威脅人類最嚴重的疾病之一,數據顯示,2017-2022年,我國心血管藥行業市場規模整體呈現逐年增長的趨勢。2022年中國心血管藥行業市場規模約為2312億元,較2021年增長3.21%,市場規模的增長不僅凸顯了心血管藥行業的市場潛力,更揭示了其廣闊的發展前景。

一、定義及分類

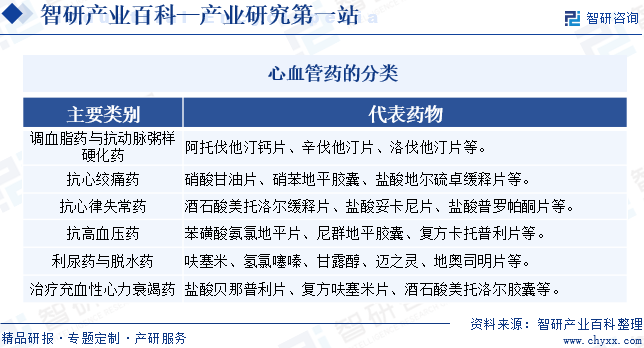

心血管藥是指作用于心血管系統的藥物,由于心血管疾病類別眾多,心血管藥分類龐雜。心血管藥按照對應治療疾病的類型可以分為調血脂藥與抗動脈粥樣硬化藥、抗心絞痛藥、抗心律失常藥、抗高血壓藥、利尿藥與脫水藥、治療充血性心力衰竭藥等。

二、行業政策

近年來,國家印發了一系列心血管疾病領域的相關政策,對于心血管藥行業的發展起到了積極的推動作用。2023年5月,國家衛生健康委、國家中醫藥局印發《關于開展全面提升醫療質量行動(2023-2025年)的通知》,提出要完善急危重癥患者,特別是心血管疾病、多發性創傷、心臟驟停等急危重癥患者的多學科協作救治機制,提升患者救治效果。2024年1月,重慶市人民政府辦公廳印發《重慶市公共衛生能力提升三年行動計劃(2023—2025年)》,提出要推進市、區縣兩級心血管疾病、腦卒中、腫瘤、慢性呼吸系統疾病、糖尿病、口腔疾病、嚴重精神障礙等7個重大慢性病防治中心建設。

三、發展歷程

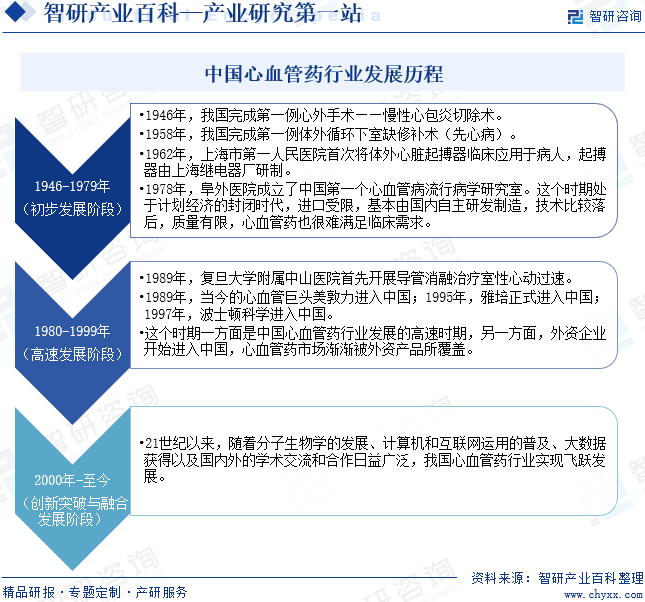

我國心血管藥行業經歷了三個發展階段,分別是1946-1979年的初步發展階段、1980-1999年的高速發展階段和2000年-至今的創新突破與融合發展階段。1946年我國完成第一例心外手術——慢性心包炎切除術。1958年我國完成第一例體外循環下室缺修補術(先心病)。1962年上海市第一人民醫院首次將體外心臟起搏器臨床應用于病人,起搏器由上海繼電器廠研制。1978年阜外醫院成立了中國第一個心血管病流行病學研究室。這個時期處于計劃經濟的封閉時代,心血管藥進口受限,基本由國內自主研發制造,技術比較落后,質量有限,心血管藥也很難滿足臨床需求。1989年復旦大學附屬中山醫院首先開展導管消融治療室性心動過速。1989年心血管巨頭美敦力進入中國;1995年雅培正式進入中國;1997年波士頓科學進入中國。這個時期一方面是中國心血管藥行業發展的高速時期,另一方面,外資企業開始進入中國,心血管藥市場漸漸被外資產品所覆蓋。21世紀以來,隨著分子生物學的發展、計算機和互聯網運用的普及、大數據獲得以及國內外的學術交流和合作日益廣泛,我國心血管藥行業進入創新突破與融合發展階段。

四、行業壁壘

1、品牌壁壘

心血管藥是特殊的商品,與生命健康息息相關,患者往往會選擇知名度較高、質量較好的心血管藥,這種消費偏好較難改變。因此,心血管藥生產企業的品牌、信譽度、客戶基礎構成了心血管藥行業的品牌壁壘,新進入心血管藥行業的企業樹立品牌需要經過較長時間的市場考驗。

2、技術壁壘

心血管藥行業研發技術難度大,設備要求高,工藝路線復雜,對生產環境的要求非常嚴格。研究開發一種新的心血管藥一般需要3-7年的時間,有的甚至長達十幾年,對于研發人員的技術水平、經驗積累等綜合素質有很高的要求。因此,新進入心血管藥行業的企業存在一定的技術壁壘。

3、資金壁壘

心血管藥行業是高投入行業,其新產品開發具有資金投入高、項目研發以及審批周期長、風險大等特點;心血管藥生產使用的廠房設施需要專門設計,且須符合國家有關規定,在驗收合格后方能投入使用;另外,心血管藥生產所需專用設備多,重要儀器設備更是需要依賴進口,費用昂貴;心血管藥銷售渠道復雜,環節多,資金周轉偏慢,且市場開發和產品推廣時一次性投資較大。因此,心血管藥行業的新進入者通常需要很長的啟動時間,所面臨的資金壓力較大。

五、產業鏈

1、行業產業鏈分析

心血管藥產業鏈上游是原料藥、中間體等原材料;產業鏈中游為心血管藥的研制;產業鏈下游為心血管藥的銷售渠道,包括醫院和藥店,終端為患者。

齊魯制藥有限公司 江蘇恒瑞醫藥股份有限公司 四川科倫藥業股份有限公司 浙江九洲藥業股份有限公司 普洛藥業股份有限公司 山東新華制藥股份有限公司 國邦醫藥集團股份有限公司 浙江華海藥業股份有限公司 中國醫藥集團有限公司 上海泓博智源醫藥股份有限公司 誠達藥業股份有限公司 浙江東亞藥業股份有限公司 江西富祥藥業股份有限公司 浙江奧翔藥業股份有限公司

齊魯制藥有限公司 江蘇恒瑞醫藥股份有限公司 四川科倫藥業股份有限公司 浙江九洲藥業股份有限公司 普洛藥業股份有限公司 山東新華制藥股份有限公司 國邦醫藥集團股份有限公司 浙江華海藥業股份有限公司 中國醫藥集團有限公司 上海泓博智源醫藥股份有限公司 誠達藥業股份有限公司 浙江東亞藥業股份有限公司 江西富祥藥業股份有限公司 浙江奧翔藥業股份有限公司

2、行業領先企業分析

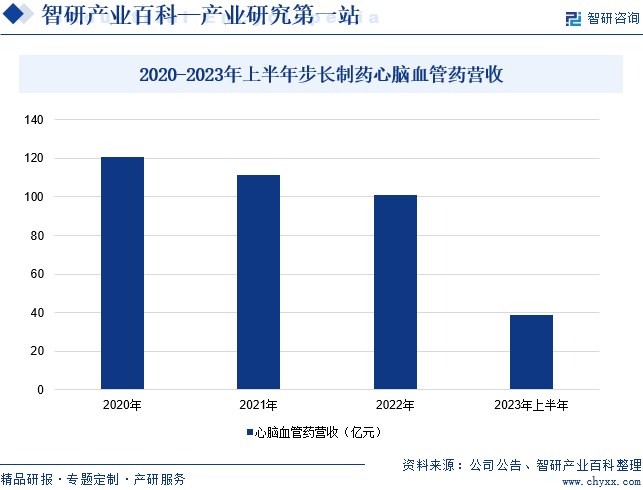

(1)山東步長制藥股份有限公司

山東步長制藥股份有限公司主要從事中成藥的研發、生產和銷售,主要產品涉及心腦血管疾病中成藥領域,同時也覆蓋婦科用藥等其他領域,目前,企業正向生物制藥、疫苗等醫藥高科技領域進軍與擴張。企業的主營業務是片劑、硬膠囊劑、顆粒劑、丸劑(蜜丸、濃縮丸、水丸、水蜜丸)、口服液。與此同時,企業以“腦心同治論”為理論基礎,充分發揮中藥在心腦血管用藥領域中的重要作用,大力發展和培育中藥大品種,培育出了腦心通膠囊、穩心顆粒、丹紅注射液三個獨家的中藥品種;同時重視化藥、生物藥在心腦血管領域的地位,培育了谷紅注射液、復方曲肽注射液兩個化藥,治療范圍涵蓋中風、心律失常、供血不足和缺血梗塞等常見心腦血管疾病。在心腦血管用藥領域,企業已成功開發、培育了腦心通膠囊、穩心顆粒、丹紅注射液和谷紅注射液四個知名獨家品種。2023年上半年企業心腦血管藥合計營收達到38.63億元。

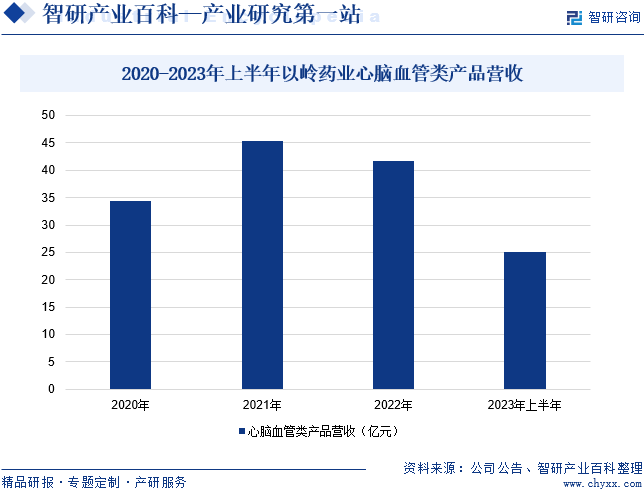

(2)石家莊以嶺藥業股份有限公司

石家莊以嶺藥業股份有限公司的主營業務是專利創新中藥的研發、生產和銷售。在開展創新中藥研發的同時,企業積極布局化生藥和健康產業,構建了專利中藥、化生藥、健康產業協同發展、相互促進的醫藥健康產業格局。企業重點布局中醫藥板塊的研發管線,在創新絡病理論指導下,圍繞心腦血管病、呼吸、內分泌、神經、腫瘤、泌尿等發病率高的六大類疾病,開發系列擁有自主知識產權的專利中藥,在醫藥行業形成了獨具特色的產品布局優勢。其中在心腦血管和感冒呼吸系統疾病用藥領域企業已經處于行業領先地位。據統計,2023年上半年,企業心腦血管類產品營收同比增長10.44%至25.11億元。

六、行業現狀

心血管疾病是當今世界上威脅人類最嚴重的疾病之一,數據顯示,2017-2022年,我國心血管藥行業市場規模整體呈現逐年增長的趨勢。2022年中國心血管藥行業市場規模約為2312億元,較2021年增長3.21%,市場規模的增長不僅凸顯了心血管藥行業的市場潛力,更揭示了其廣闊的發展前景。

2017-2022年中國心血管藥行業市場規模

七、發展因素

1、有利因素

(1)醫療保障體系建設促進心血管藥行業發展

我國醫療衛生體制改革的目標是建設覆蓋城鄉居民的醫療保障制度,國家將著力建設城鎮職工、城鎮居民、新農合三大保障體系。醫改一方面會促使政府加大衛生投入,另一方面將擴大基本醫療保險的受益面。隨著醫藥衛生體制改革政策的全面展開,更多的心血管藥品種將進入《國家醫保目錄》《國家基本藥物目錄》,心血管藥行業有望在不斷改善的市場環境下迎來新的發展機遇。

(2)國家產業政策的支持

國家對心血管藥給予一定的政策鼓勵,包括《關于開展全面提升醫療質量行動(2023-2025年)的通知》《江蘇省推動中醫藥振興發展重大工程實施方案》《重慶市公共衛生能力提升三年行動計劃(2023—2025年)》等政策,這些政策的出臺不僅彰顯了國家對心血管健康的深切關注與重視,為心血管藥行業的蓬勃發展注入了強大的政策動力,同時也為心血管藥行業提供了更為廣闊的市場前景與發展空間。

(3)社會老齡化的到來將增加對心血管藥的需求

國家統計局數據顯示,2023年我國60歲及以上人口達到2.97億人,占全國人口的21.1%;65歲以及以上人口達到2.17億人,占全國人口的15.4%。隨著老齡化社會的到來,心血管疾病等老年疾病的發病率不斷攀升,老年患者對心血管藥的需求也日益旺盛。因此,作為滿足這一龐大市場需求的重要領域,心血管藥行業擁有巨大的市場空間和發展潛力。

2、不利因素

(1)行業集中度和競爭層次仍然較低

雖然我國心血管藥企業眾多,但多數為小型企業,存在明顯的行業格局分散現象。多數企業專業化程度有所欠缺,生產技術和裝備水平相對滯后,導致市場開發能力與管理水平不足。此外,高技術含量與高附加值的產品較少,獨家特色產品稀缺,常出現同一品種被多家企業競相生產的情況。這種低水平的重復生產現象在心血管藥行業內較為普遍,使得我國心血管藥市場頻繁陷入價格戰的泥沼。長期的價格競爭不僅損害了心血管藥企業的利潤空間,更對產品質量和信譽造成了負面影響,制約了心血管藥行業的健康發展。

(2)創新能力不強

我國心血管藥研發費用投入相對不足,科研成果轉化率偏低,這直接導致了我國心血管藥研發水平的相對滯后。由于缺乏足夠的資金支持,我國心血管藥行業難以根據市場需求進行高效的研究和開發工作。目前,我國心血管藥行業每年投入研發的費用占銷售收入的比例普遍偏低,這使得心血管藥行業的研發能力受到嚴重制約,其研發活動主要集中在改劑型、仿制等低水平重復性工作上,缺乏創新性和競爭力。

(3)來自跨國企業的競爭壓力增大

在發達國家心血管藥消費增長放緩的情況下,國際大型制藥企業把新興市場國家作為重點發展區域,在我國境內設立研發機構、合資企業,與國內心血管藥企業合作開拓中國市場。與此同時,部分國際大型心血管藥企業不再把中國作為低成本的藥品生產基地,已經開始研發專門針對國內人群的藥物,國內心血管藥企業面臨國際大型企業更為激烈的競爭。

八、競爭格局

從企業競爭格局來看,我國從事心血管藥研發、生產及銷售的企業眾多。目前,我國心血管藥行業主要上市企業包括步長制藥、以嶺藥業、石藥集團、綠葉制藥、海正藥業、復星醫藥、聯環藥業、易明醫藥等。各企業生產的心血管藥產品不一,業績情況參差不齊。從上市企業經營情況來看,2023年上半年,步長制藥、以嶺藥業、石藥集團心血管藥相關業務營收分別為38.63億元、25.11億元和12.87億元。

九、發展趨勢

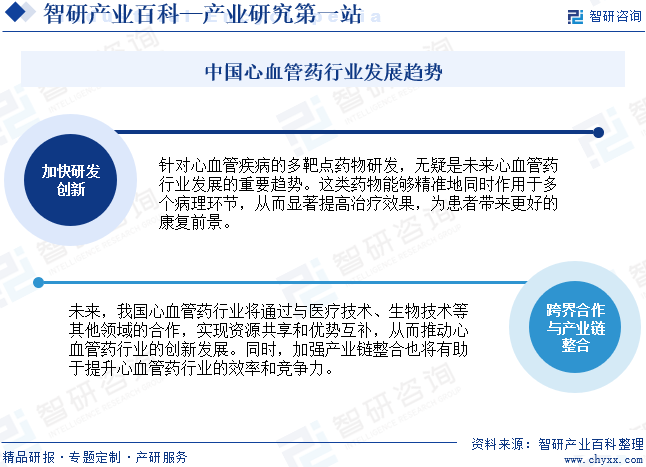

針對心血管疾病的多靶點藥物研發,無疑是未來心血管藥行業發展的重要趨勢。這類藥物能夠精準地同時作用于多個病理環節,從而顯著提高治療效果,為患者帶來更好的康復前景。與此同時,未來,我國心血管藥行業將通過與醫療技術、生物技術等其他領域的合作,實現資源共享和優勢互補,從而推動心血管藥行業的創新發展。同時,加強產業鏈整合也將有助于提升心血管藥行業的效率和競爭力。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2024年中國心血管藥行業產業鏈圖譜、發展歷程、發展現狀及發展趨勢研判:隨著社會老齡化趨勢的加快,我國心血管藥物市場的需求將會不斷上升 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2024年中國心血管藥行業產業鏈圖譜、發展歷程、發展現狀及發展趨勢研判:隨著社會老齡化趨勢的加快,我國心血管藥物市場的需求將會不斷上升 [圖]

血管藥是指作用于心血管系統,用于治療心血管疾病的藥物。2023年,我國心血管藥物銷售規模約為1530億元。未來,隨著社會老齡化趨勢的加快、心血管疾病用藥行業技術水平的提升以及國家政策的大力支持,我國心血管藥物市場的需求將會不斷上升。