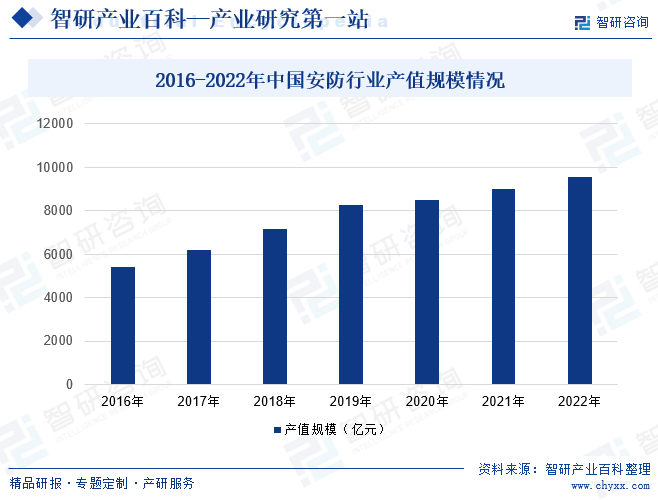

摘要:安防行業(yè)是構(gòu)建立體化社會治安防控體系、維護國家安全及社會穩(wěn)定重要的安全保障性行業(yè)。近年來,隨著我國城市化進程加快,城市人口規(guī)模持續(xù)增長,城市運行系統(tǒng)日益復雜,安全風險不斷增大,政府、企業(yè)及居民均對安防需求持續(xù)增長。同時,伴隨著人工智能、生物識別、語音識別、大數(shù)據(jù)以及云計算等技術(shù)發(fā)展成熟并在安防行業(yè)加速應(yīng)用,我國安防應(yīng)用領(lǐng)域也不短擴張,涉及公共安全、交通、金融、教育、樓宇及家庭等場景,為安防行業(yè)的持續(xù)發(fā)展帶來強勁動力。數(shù)據(jù)顯示,2022年我國安防行業(yè)產(chǎn)值規(guī)模在9560億元左右,同比增長6%。

一、定義及分類

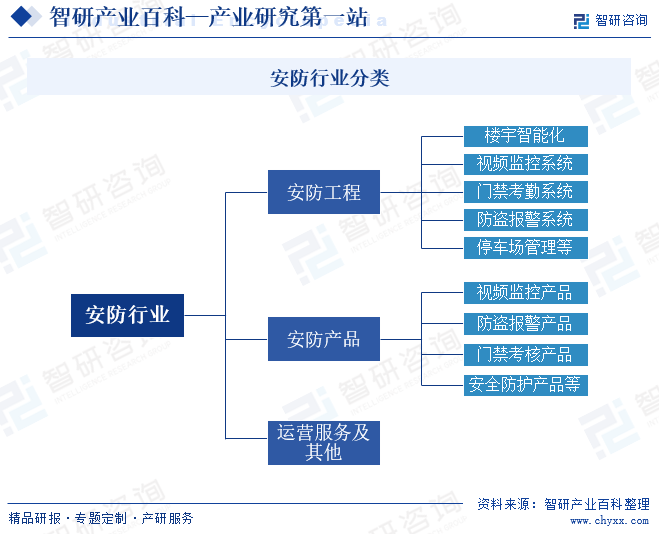

安防即“安全防范”,是指做好準備和保護以應(yīng)付攻擊或者避免受害,從而使被保護對象處于沒有危險、不受侵害、不出現(xiàn)事故的安全狀態(tài)。安防行業(yè)是隨著現(xiàn)代社會安全需求應(yīng)運而生的產(chǎn)業(yè),是現(xiàn)代社會公共安全的重要組成部分,是利用視頻監(jiān)控、出入口控制、實體防護、違禁品安檢、入侵報警等技術(shù)手段以及新一代信息技術(shù),防范應(yīng)對各類風險和挑戰(zhàn),構(gòu)建立體化社會治安防控體系、維護國家安全及社會穩(wěn)定重要的安全保障性行業(yè)。根據(jù)產(chǎn)業(yè)類型的不同,安防可分為安防產(chǎn)品、安防工程和運營服務(wù)及其他三個部分。

二、行業(yè)政策

安防與社會經(jīng)濟、生產(chǎn)活動密切相關(guān),隨著經(jīng)濟的不斷發(fā)展和技術(shù)的不斷成熟,安防行業(yè)已經(jīng)成為社會公共安全體系的一個重要組成部分。為了推動安防行業(yè)的發(fā)展,近年來國家有關(guān)部門相繼頒布一系列法律法規(guī)及產(chǎn)業(yè)標準,一方面明確了安防行業(yè)的準入、認證和相關(guān)標準,為行業(yè)健康有序地發(fā)展提供了法律法規(guī)依據(jù)以及行業(yè)標準規(guī)范,有助于行業(yè)良性競爭與持續(xù)發(fā)展;另一方面鼓勵安防行業(yè)應(yīng)用互聯(lián)網(wǎng)、人工智能、物聯(lián)網(wǎng)、大數(shù)據(jù)等前沿信息技術(shù),提高產(chǎn)品的技術(shù)含量與智能化水平,有利于增強行業(yè)內(nèi)企業(yè)的技術(shù)水平及市場競爭力,為行業(yè)實現(xiàn)持續(xù)、健康發(fā)展提供了有利的政策環(huán)境。

三、行業(yè)壁壘

1、技術(shù)研發(fā)壁壘

近年來5G通信、物聯(lián)網(wǎng)、人工智能、大數(shù)據(jù)等新一代信息技術(shù)發(fā)展迅速,并逐漸滲透到經(jīng)濟社會的各個領(lǐng)域,安防行業(yè)也不例外。安防產(chǎn)品與新一代信息技術(shù)的結(jié)合能夠大大提高安防產(chǎn)品的使用效果,能夠更好地滿足現(xiàn)代社會的安全需求,以及滿足客戶使用的便捷性需求。因此,行業(yè)內(nèi)企業(yè)紛紛加大技術(shù)研發(fā)力度,致力于提升產(chǎn)品的數(shù)字化、智能化程度,增強產(chǎn)品的市場競爭力。然而,這對企業(yè)的專業(yè)性、技術(shù)水平提出更高要求,企業(yè)需要具備較高的技術(shù)研發(fā)能力和生產(chǎn)工藝水平,同時亦需要具備深厚的技術(shù)儲備以及豐富的行業(yè)經(jīng)驗,才能夠適應(yīng)行業(yè)的發(fā)展趨勢,這對后來者而言將是較大的技術(shù)壁壘。

2、客戶資源壁壘

優(yōu)質(zhì)的客戶資源為安防廠商帶來穩(wěn)定市場需求的同時,亦是對安防廠商的反哺,為安防廠商在掌握行業(yè)發(fā)展趨勢、擴展優(yōu)質(zhì)客戶等方面提供重要的保障。此外,在下游安防市場中,部分集中度較高的細分領(lǐng)域如樓宇對講行業(yè),對供應(yīng)商的考核較為嚴格。由于房屋及建筑物對于樓宇對講的供應(yīng)需求規(guī)模較大,只有經(jīng)過長期合作,供貨穩(wěn)定性、服務(wù)質(zhì)量、技術(shù)水平等方面均能滿足房地產(chǎn)商的驗證,方能進入其合格供應(yīng)商名錄。對于后來者而言,客戶資源壁壘較高。

3、技術(shù)人才資源壁壘

智能安防是安防行業(yè)近年來的發(fā)展趨勢。智能安防系統(tǒng)是計算機技術(shù)、人臉識別技術(shù)、可視化技術(shù)、數(shù)據(jù)挖掘技術(shù)、視頻分析技術(shù)等的綜合應(yīng)用,具有較強跨學科性。隨著應(yīng)用范圍的擴大和智能化程度要求的提高,未來企業(yè)可能還需要具備人工智能技術(shù)、云存儲技術(shù)等技術(shù)的研發(fā)能力。上述技術(shù)的研發(fā)與應(yīng)用除了考驗企業(yè)單個技術(shù)開發(fā)能力,還考驗企業(yè)的綜合應(yīng)用能管理,而充足的技術(shù)人才儲備是企業(yè)發(fā)展的重要支撐。因此,行業(yè)的發(fā)展對于技術(shù)人才的爭奪日益激烈,不利于行業(yè)新進入者的發(fā)展。

4、資金壁壘

一方面,安防系統(tǒng)因涉及多個信息技術(shù)的綜合應(yīng)用,且具有開發(fā)周期長的特點,開發(fā)過程中需要持續(xù)投入量的資金,才能順利推出新的安防系統(tǒng)及配套產(chǎn)品設(shè)施;另一方面,安防行業(yè)有較大部分的訂單需求來自住宅社區(qū)、商業(yè)區(qū)、學校、醫(yī)院等場景,這類大型智能化工程、IT整體解決方案、系統(tǒng)集成項目對于安防產(chǎn)品供應(yīng)商的資金實力要求較高。較大的運營資金需求對于安防廠商而言構(gòu)成了新的競爭壁壘。

四、產(chǎn)業(yè)鏈

從產(chǎn)業(yè)鏈方面來看,安防行業(yè)產(chǎn)業(yè)鏈上游主要為芯片、光學鏡頭、存儲器、圖像傳感器、軟件開發(fā)等供應(yīng)商;產(chǎn)業(yè)鏈下游為各應(yīng)用領(lǐng)域,包括城市交通、住宅社區(qū)、銀行金融、商業(yè)零售、車載監(jiān)控等領(lǐng)域。隨著物聯(lián)網(wǎng)、人工智能、5G通信等新一代信息技術(shù)在安防行業(yè)中探索應(yīng)用,安防領(lǐng)域的智能化、智慧化應(yīng)用場景不斷拓展,安防行業(yè)不斷加大技術(shù)創(chuàng)新投入和研發(fā)力量。面對不斷變化的行業(yè)趨勢,安防設(shè)備產(chǎn)品及解決方案廠商作為產(chǎn)業(yè)鏈中的橋梁,逐漸從傳統(tǒng)安防設(shè)備產(chǎn)品供應(yīng)商轉(zhuǎn)變成綜合解決方案服務(wù)商,為下游產(chǎn)業(yè)提供智能化安防設(shè)備產(chǎn)品外,還提供智能化設(shè)計服務(wù)和系統(tǒng)集成服務(wù),推動新一代信息技術(shù)在安防領(lǐng)域的應(yīng)用。

思特威(上海)電子科技股份有限公司 格科微有限公司 豪威科技(OmniVision) 廣東晶相光電科技有限公司 舜宇光學科技 (集團)有限公司 東莞市宇瞳光學科技股份有限公司 中山聯(lián)合光電科技股份有限公司 福建福光股份有限公司 廈門力鼎光電股份有限公司 福建福特科光電股份有限公司 鳳凰光學股份有限公司 騰龍株式會社 富士膠片株式會社 CBC株式會社

思特威(上海)電子科技股份有限公司 格科微有限公司 豪威科技(OmniVision) 廣東晶相光電科技有限公司 舜宇光學科技 (集團)有限公司 東莞市宇瞳光學科技股份有限公司 中山聯(lián)合光電科技股份有限公司 福建福光股份有限公司 廈門力鼎光電股份有限公司 福建福特科光電股份有限公司 鳳凰光學股份有限公司 騰龍株式會社 富士膠片株式會社 CBC株式會社

五、行業(yè)現(xiàn)狀

近年來,隨著我國城市化進程加快,城市人口規(guī)模持續(xù)增長,城市運行系統(tǒng)日益復雜,安全風險不斷增大,政府、企業(yè)及居民均對安防需求持續(xù)增長。同時,伴隨著人工智能、生物識別、語音識別、大數(shù)據(jù)以及云計算等技術(shù)發(fā)展成熟并在安防行業(yè)加速應(yīng)用,我國安防應(yīng)用領(lǐng)域也不短擴張,涉及公共安全、交通、金融、教育、樓宇及家庭等場景,為安防行業(yè)的持續(xù)發(fā)展帶來強勁動力。數(shù)據(jù)顯示,2022年我國安防行業(yè)產(chǎn)值規(guī)模在9560億元左右,同比增長6%。

六、發(fā)展因素

1、有利因素

(1)技術(shù)進步

科技進步對安防行業(yè)的發(fā)展具有較大促進作用。隨著大數(shù)據(jù)、物聯(lián)網(wǎng)、云計算、無線通信、先進半導體和新型顯示等新興基礎(chǔ)技術(shù)的發(fā)展與普及,安防產(chǎn)品向集成化、數(shù)字化、網(wǎng)絡(luò)化、智能化等方向發(fā)展,產(chǎn)品造型、功能、性能實現(xiàn)快速迭代,極大滿足了社會對“安全、便捷、綠色、節(jié)能”的需求。另外,隨著智慧社區(qū)、智慧城市等新興領(lǐng)域的快速發(fā)展,社區(qū)安防智能化產(chǎn)品將不斷與新領(lǐng)域進行深入融合,通過產(chǎn)品和技術(shù)的拓展、創(chuàng)新以及商業(yè)模式的變革,進一步擴大新的市場增長空間。

(2)“物聯(lián)網(wǎng)+安防”的智慧安防新業(yè)態(tài)

自物聯(lián)網(wǎng)被列為新一代信息技術(shù)產(chǎn)業(yè)和戰(zhàn)略性新興產(chǎn)業(yè),物聯(lián)網(wǎng)技術(shù)不斷精進并探索應(yīng)用場景。在物聯(lián)網(wǎng)技術(shù)對安防行業(yè)的賦能下,安防行業(yè)的多個領(lǐng)域也在逐步探索物聯(lián)網(wǎng)技術(shù)的應(yīng)用,例如視頻監(jiān)控、防盜報警、樓宇對講、智能門禁等,并且其應(yīng)用場景也越來越豐富,如智慧城市、智慧教育、智慧醫(yī)療、智慧社區(qū)、智慧園區(qū)等。在“物聯(lián)網(wǎng)+安防”的智慧安防新業(yè)態(tài)的促進下,催生越來越豐富的智能硬件產(chǎn)品,為各類智慧安防應(yīng)用場景的落地提供了基礎(chǔ),同時也為安防行業(yè)提供了全新的發(fā)展賽道。

(3)行業(yè)發(fā)展動力強勁

據(jù)國家統(tǒng)計局發(fā)布的數(shù)據(jù)顯示,截至2023年末,我國常住人口城鎮(zhèn)化率達66.2%,相比2022年末提高了0.9個百分點,而2022年同期美國、日本、韓國的城鎮(zhèn)化率為75-90%,我國與美日韓等發(fā)達國家的城鎮(zhèn)化率仍有不小差距,由此可見,我國的城市人口仍有較大的增長空間。未來,隨著城鎮(zhèn)化率的持續(xù)上升,加之人們對生活品質(zhì)的要求不斷提升,對綠色節(jié)能、可持續(xù)發(fā)展也更為重視,智能樓宇、智慧社區(qū)、智慧城市等逐漸成為社會熱點和新的生活方式。在此背景下,建設(shè)安全度更高、信息化更完整、基礎(chǔ)服務(wù)更豐富的智慧社區(qū),逐漸成為地產(chǎn)開發(fā)商吸引購房者的營銷策略。安防作為實現(xiàn)這些需求的重要產(chǎn)品,有望得到市場重視,市場規(guī)模也將進一步增長。

2、不利因素

(1)市場集中度不高

目前我國安防行業(yè)仍處于發(fā)展階段,業(yè)內(nèi)大部分企業(yè)數(shù)量眾多。企業(yè)綜合實力參差不齊,市場內(nèi)大多數(shù)企業(yè)規(guī)模較小,整體設(shè)計、研發(fā)投入不足,自主創(chuàng)新能力薄弱,產(chǎn)品設(shè)計研發(fā)以模仿為主,低端產(chǎn)品同質(zhì)化情況嚴重,企業(yè)之間主要以價格競爭市場份額,對安防及智能家居行業(yè)的健康發(fā)展造成了一定的不利影響。

(2)大量企業(yè)資金實力不足

隨著地產(chǎn)開發(fā)商“集中采購”模式的實施,安防企業(yè)是否具備相應(yīng)的自有資金實力和持續(xù)穩(wěn)定供貨能力,已成為工程建設(shè)項目業(yè)主衡量供應(yīng)商實力的重要指標。但我國安防行業(yè)發(fā)展歷程較短,業(yè)內(nèi)企業(yè)規(guī)模普遍偏小,資本積累相對較小,融資貸款難度相對較大,導致企業(yè)往往缺乏足夠的資金支撐其承接大型優(yōu)質(zhì)項目,加劇了進一步擴大業(yè)務(wù)規(guī)模的難度。

(3)行業(yè)標準規(guī)范滯后

安防行業(yè)在我國屬于新興行業(yè),現(xiàn)階段行業(yè)在連接標準、網(wǎng)絡(luò)協(xié)議等方面還缺乏統(tǒng)一的標準和規(guī)范,大部分廠商均采用自身制定的協(xié)議標準,導致互通互聯(lián)的生態(tài)圈難以構(gòu)建,在一定程度上限制了產(chǎn)品使用場景,影響用戶體驗,制約安防及智能家居行業(yè)的協(xié)調(diào)發(fā)展。

七、競爭格局

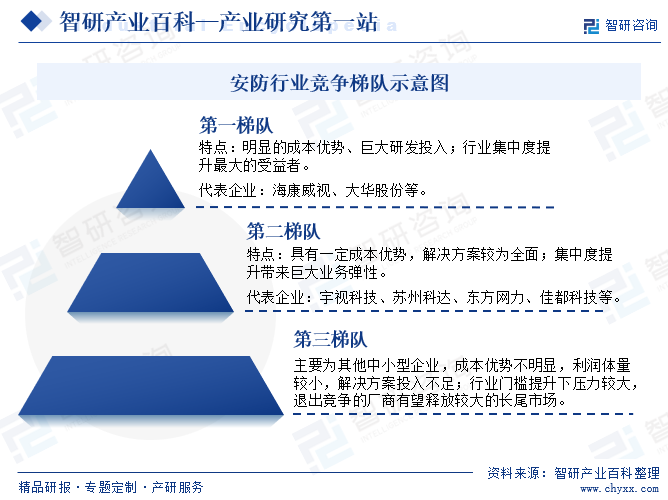

近年來,國內(nèi)安防行業(yè)企業(yè)集中度大幅提高,行業(yè)競爭加劇,資源向龍頭企業(yè)集中的趨勢愈發(fā)明顯。我國智能安防行業(yè)企業(yè)大致可分為三個梯隊。海康威視、大華股份注冊資本在25億元以上,屬于第一梯隊;宇視科技(被千方科技收購)、蘇州科達、東方網(wǎng)力、佳都科技、曠世科技、捷順科技等屬于第二梯隊;其他企業(yè)屬于第三梯隊。隨著大華股份、海康威視兩大龍頭企業(yè)快速崛起,大型企業(yè)與中小型企業(yè)之間的差距逐漸拉大,再加上產(chǎn)業(yè)鏈延伸、橫向跨界、行業(yè)深耕方面的優(yōu)勢,在行業(yè)中的競爭地位已逐漸鞏固。

八、發(fā)展趨勢

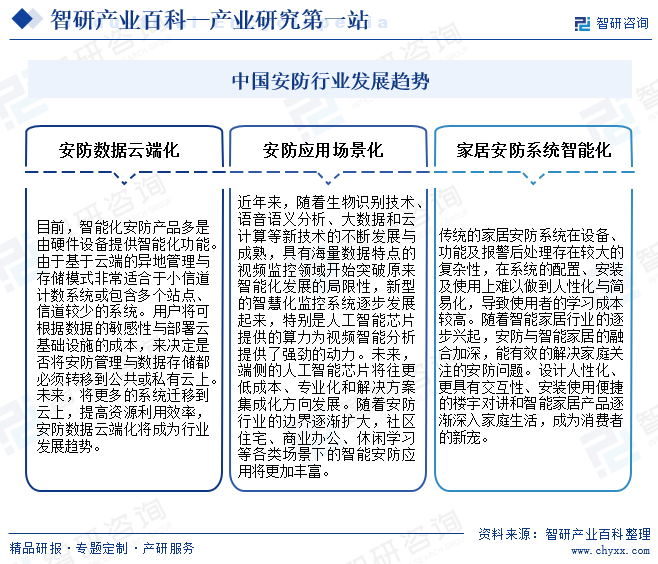

目前,智能化安防產(chǎn)品正逐漸由硬件主導轉(zhuǎn)向云端管理與存儲,以適應(yīng)小信道計數(shù)和多站點系統(tǒng)的需求。用戶可根據(jù)數(shù)據(jù)敏感性和云成本來決策是否遷移安防管理與數(shù)據(jù)到公共或私有云。未來,云遷移將更普遍,提升資源效率,安防數(shù)據(jù)云端化將成主流。同時,隨著新技術(shù)如生物識別、語音語義分析和云計算的成熟,視頻監(jiān)控智能化取得突破,人工智能芯片提供了強大的計算力。人工智能芯片正朝低成本、專業(yè)化和集成化方向發(fā)展,智能安防應(yīng)用將在更多場景如社區(qū)、商業(yè)和休閑中發(fā)揮作用。

智研咨詢倡導尊重與保護知識產(chǎn)權(quán),對有明確來源的內(nèi)容注明出處。如發(fā)現(xiàn)本站文章存在版權(quán)、稿酬或其它問題,煩請聯(lián)系我們,我們將及時與您溝通處理。聯(lián)系方式:gaojian@chyxx.com、010-60343812。

![行業(yè)前景洞察|2023年中國安防行業(yè)正從數(shù)字化、網(wǎng)絡(luò)化向智能化方向深度發(fā)展,民用領(lǐng)域?qū)⒊蔀橹匾鲩L點,市場前景廣闊[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

行業(yè)前景洞察|2023年中國安防行業(yè)正從數(shù)字化、網(wǎng)絡(luò)化向智能化方向深度發(fā)展,民用領(lǐng)域?qū)⒊蔀橹匾鲩L點,市場前景廣闊[圖]

安防行業(yè)是構(gòu)建立體化社會治安防控體系、維護國家安全及社會穩(wěn)定重要的安全保障性行業(yè)。在經(jīng)濟快速發(fā)展、國內(nèi)安防需求不斷增長的背景下,我國安防市場整體發(fā)展迅速。據(jù)統(tǒng)計,2021年我國安防行業(yè)總產(chǎn)值約9020億元,較上年增長約6%;預計2023年我國安防行業(yè)總產(chǎn)值有望突破1萬億元。