摘要:中國電感器件市場規模整體呈現上漲態勢,從2017年至2019年為緩慢上漲態勢,2020年中國電感器件市場規模迎來了爆發性的增長,2021年中國電感器件市場規模為356.4億元,較2020年增長8.92%。2022年中國電感器件市場規模約為389.5億元,較2021年增長9.29%。未來電感器件行業隨著通訊電子、計算機、汽車行業的發展,市場規模將進一步擴大。

一、定義及分類

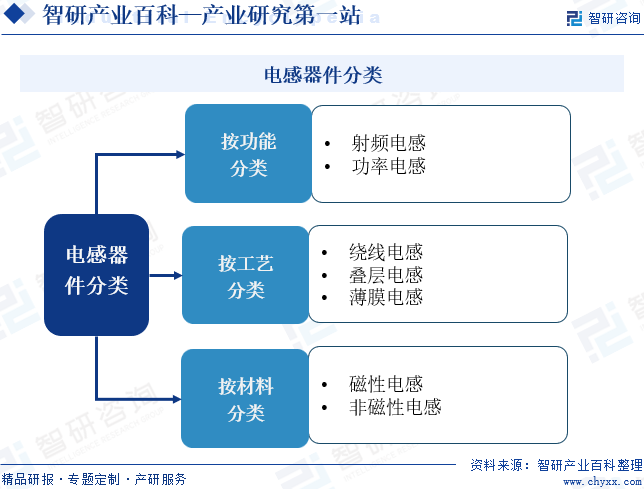

電感器件是能夠把電能轉化為磁能而存儲起來的元件。電感器件的結構類似于變壓器,但只有一個繞組。電感器件只阻礙電流的變化,如果電感器件在沒有電流通過的狀態下,電路接通時它將試圖阻礙電流流過它;如果電感器件在有電流通過的狀態下,電路斷開時它將試圖維持電流不變。電感器件按功能不同可分為射頻電感、功率電感;按工藝不同可分為繞線電感、疊層電感、薄膜電感;按材料不同可分為磁性電感、非磁性電感。

二、行業政策

隨著我國電感器件行業的發展,國家相繼出臺相關政策,助力中國電感器件行業健康發展。2022年3月,廣州市工業和信息化局印發《廣州市半導體與集成電路產業發展行動計劃(2022-2024年)》,提出要支持建設集成電路高端封裝基板及高端印制電路板、高端片式電容器、電感器、電阻器等關鍵電子元器件生產線,支持發展大硅片、光掩膜、電子氣體、光刻膠、高純靶材等高端半導體制造材料生產線項目。2023年11月,重慶市人民政府辦公廳印發《重慶智能網聯新能源汽車零部件產業集群提升專項行動方案(2023—2027年)》,提出關鍵元器件重點發展電容、電阻、電感等無源元器件和集成電路、模塊等有源元器件,補齊基礎半導體材料、制造設備和晶圓制造等產業鏈上游,突破相關核心關鍵技術,積極布局車載貼片電容、車用超級電容等核心產業。

三、發展歷程

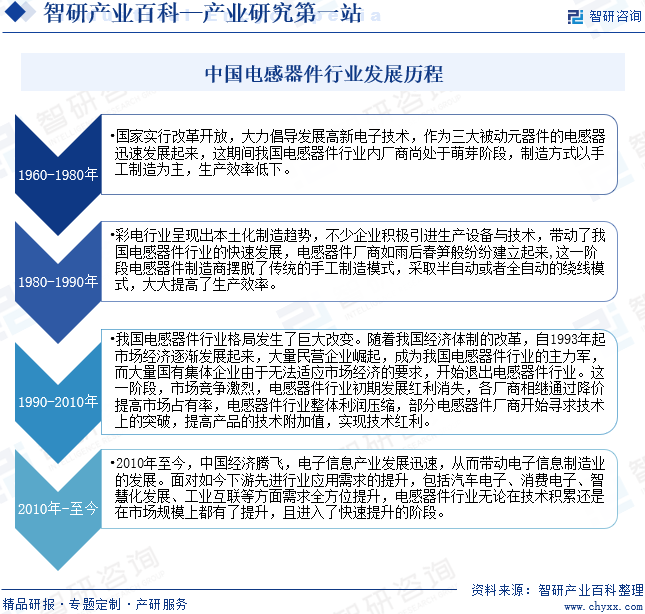

我國電感器件行業起步較晚,經歷了四個階段:第一個階段是1960-1980年,國家實行改革開放,大力倡導發展高新電子技術,作為三大被動元器件的電感器件迅速發展起來,這期間我國電感器件行業內廠商尚處于萌芽階段,制造方式以手工制造為主,生產效率低下。第二個階段是1980-1990年,彩電行業呈現出本土化制造趨勢,不少企業積極引進生產設備與技術,帶動了我國電感器件行業的快速發展,電感器件廠商如雨后春筍般紛紛建立起來,這一階段電感器件制造商擺脫了傳統的手工制造模式,采取半自動或者全自動的繞線模式,大大提高了生產效率。

第三個階段是1990-2010年,我國電感器件行業格局發生了巨大改變。這一階段,市場競爭激烈,電感器件行業初期發展紅利消失,各廠商相繼通過降價提高市場占有率,電感器件行業整體利潤壓縮,部分電感器件廠商開始尋求技術上的突破,提高產品的技術附加值,實現技術紅利。第四階段是從2010年至今,中國經濟騰飛,電子信息產業發展迅速,從而帶動電子信息制造業的發展。面對如今下游先進行業應用需求的提升,包括汽車電子、消費電子、智慧化發展、工業互聯等方面需求全方位提升,電感器件行業無論在技術積累還是在市場規模上都有了提升,且進入了快速提升的階段。

四、行業壁壘

1、市場壁壘

電感器件的應用領域多為環境復雜、精密的電子設備,如工業控制、信息安全等,作為設備的核心部件,一旦出了故障,將對整個應用系統帶來巨大的損失和風險,這就不僅要求產品的設計合理,還要求選用高質量的原材料和先進的制造工藝和設備。因此,大客戶對電感器件的供應商的審核較為嚴格,在選擇供應商時,一般會有一套嚴格的認證程序,對供應商的產品質量有較高要求,同時,也對供應商的產品研發、響應速度、產品檢測水平以及售后服務等有較高要求。

2、技術壁壘

客戶對電感器件的需求往往存在很大差異性,這就要求電感器件生產企業需要具備響應客戶需求、快速研發的能力,而這種能力往往需要電感器件生產企業通過在技術和研發方面投入大量的資金和多年研發設計經驗的積累才可以形成。強大的研發能力也是市場反應速度的保證,及時提交樣品并根據客戶測試后修改方案對于電感器件企業最終獲得客戶訂單至關重要。擁有先進研發設備和大量的、通過各項認證的方案產品庫能夠縮短產品設計和驗證的時間和成本,對新進入電感器件行業的企業構成一定的壁壘。

3、規模化生產壁壘

大規模的生產能力一方面能夠保證訂單的履行能力,另一方面,對于瞬息萬變的電感器件市場,按時完成訂單也可以大大降低原材料價格波動的風險,此外,大規模的生產也有助于降低電感器件企業的成本。新進入者往往難以在短時間內形成規模化生產能力,而且制造人員經驗、管理經驗等的積累都需要一定的時間。這對于新進入電感器件行業的企業也構成一定的障礙。

4、資金壁壘

電感器件屬于精密電子制造范疇,且生產過程的自動化程度高,從電感器件的設計開發到小批量試產、大規模生產,需要購置整套專用的高精度測量儀器、檢測設備、制造設備、精密工夾具等,生產設備單位價值昂貴,并且整個制造過程對關鍵核心工序的凈化等級以及溫濕度控制均有嚴格的要求,需在高規格生產車間完成。這些都需要電感器件企業在前期進行大量的資金投入。此外,電感器件行業具有顯著的規模效應,需要進行較大規模的后續資金投入,才能實現較高的產銷量,進而獲得較好的投資回收。

五、產業鏈

1、行業產業鏈分析

電感器件的上游原材料包括銀漿、鐵氧體粉、磁芯、介電陶瓷粉、銅桿,設備包括繞線機、折彎機、測包機等。產業鏈中游主要是電感器件的制造。產業鏈下游是應用領域,包括計算機、通信設備、汽車電子等。

樅陽縣旺超鋁銀漿有限公司 上海銀漿科技有限公司 山東銀箭鋁顏料有限公司 無錫帝科電子材料股份有限公司 武穴市漢新磁材有限責任公司 江門市蓬江區江粉磁業有限公司 安徽粵太新材料科技有限公司 西安市金通盛電子科技有限公司 中山市華佑磁芯材料有限公司 海寧華富磁芯加工有限公司 東莞市昭田磁芯科技有限公司 云陽縣楚秦磁芯有限責任公司 天津豪運來銅桿加工有限公司 沈陽新勢榮銅桿銷售有限公司 河南新昌銅業集團有限公司 天津豪運來銅桿加工有限公司

樅陽縣旺超鋁銀漿有限公司 上海銀漿科技有限公司 山東銀箭鋁顏料有限公司 無錫帝科電子材料股份有限公司 武穴市漢新磁材有限責任公司 江門市蓬江區江粉磁業有限公司 安徽粵太新材料科技有限公司 西安市金通盛電子科技有限公司 中山市華佑磁芯材料有限公司 海寧華富磁芯加工有限公司 東莞市昭田磁芯科技有限公司 云陽縣楚秦磁芯有限責任公司 天津豪運來銅桿加工有限公司 沈陽新勢榮銅桿銷售有限公司 河南新昌銅業集團有限公司 天津豪運來銅桿加工有限公司

2、行業領先企業分析

(1)深圳市順絡電子股份有限公司

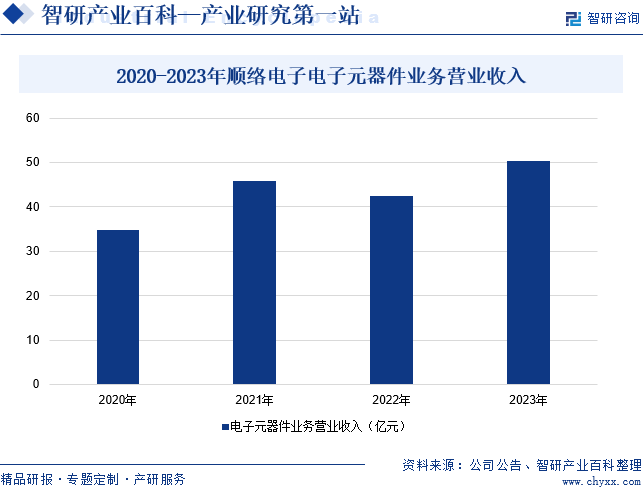

深圳市順絡電子股份有限公司屬于電子元器件行業,企業主要從事多品類精密電子元器件及各類大功率電子元器件的研發、生產和銷售,企業產品廣泛應用在通信、汽車電子、工業及控制自動化、數據中心、物聯網、新能源及智能家居等領域。同時,企業長期致力于通過新材料、新技術研究和新產品開發,貫行“產品開發、市場開拓雙驅動機制”推動企業持續發展。此外,企業還積極全面創新,包括技術創新、管理創新和組織變革,持續向客戶提供有競爭力的產品、解決方案以及服務,擴大產品的配套能力和應用領域。據統計,2023年企業電子元器件業務營業收入同比增長18.92%至50.4億元,主要是企業通訊及消費類的產品平均產能利用率逐步回升。

(2)深圳市麥捷微電子科技股份有限公司

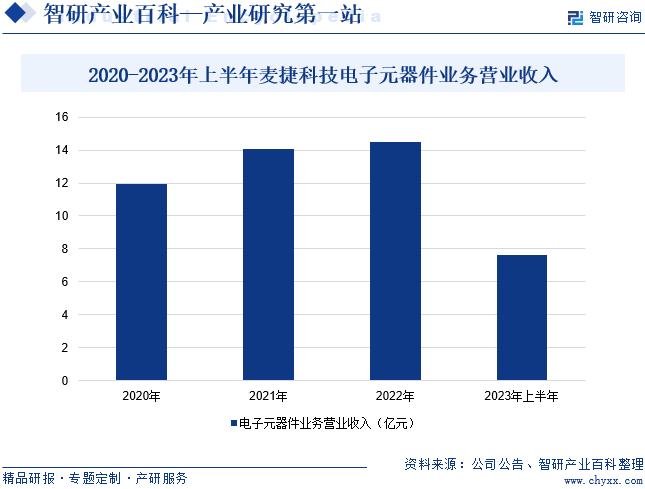

深圳市麥捷微電子科技股份有限公司從事研發、設計、生產、銷售電子元器件以及LCM顯示模組,提供技術方案設計、技術轉讓、技術咨詢等服務。企業電子元器件產品目前重點圍繞5G應用、新能源和物聯網領域進行布局與突破,具體產品包括功率電感(一體成型功率電感、繞線功率電感、疊層片式電感等)、射頻器件(LTCC濾波器、SAW濾波器、射頻前端模組等)、電感變壓器及LCM顯示模組。產品廣泛應用于通信設備、消費電子、汽車電子、服務器、工業控制、安防設備等領域。據統計,2023年上半年,企業電子元器件業務營業收入同比增長8.95%至7.66億元,主要是企業產品結構不斷優化,以復合一體成型電感、精密繞線電感、共模電感、TC-SAW、射頻模組為代表的高端產品的銷售比重在持續上升,加之產品相應的工藝水平趨于穩定,帶動企業業績增長。

六、行業現狀

中國電感器件市場規模整體呈現上漲態勢,從2017年至2019年為緩慢上漲態勢,2020年中國電感器件市場規模迎來了爆發性的增長,2021年中國電感器件市場規模為356.4億元,較2020年增長8.92%。2022年中國電感器件市場規模約為389.5億元,較2021年增長9.29%。未來電感器件行業隨著通訊電子、計算機、汽車行業的發展,市場規模將進一步擴大。

七、發展因素

1、有利因素

(1)國家產業政策的有力支持

電感器件一直是國家大力支持發展的行業。電感器件制造水平的高低對于整個電子信息產業的技術水平和系統集成能力都具有重要影響。為了促進電感器件行業的快速發展,國家出臺了一系列政策,包括《基礎電子元器件產業發展行動計劃(2021-2023年)》《制造業可靠性提升實施意見》《關于印發全面推進質量強市建設實施方案的通知》等,提升了我國電感器件的基礎研發和配套能力。

(2)廣闊的市場前景

隨著電感器件行業的迅猛進步,終端產品的更新換代周期日益縮短,不斷涌現出具備創新設計、前沿理念和先進功能的電子產品,從而極大地推動了電感器件的市場需求。特別是以手機為代表的移動通訊技術,以及有線和無線數字通訊網絡的持續升級,加上便攜式計算機等數碼產品在速度、存儲密度和輕薄化方面的不斷進步,電子產品朝著小型化、便攜化和多功能化的方向迅猛發展,直接帶動了表面貼裝技術的崛起。隨著SMT對傳統插裝技術的替代,體積小、性能好、功能多、可靠性高、集成度高的電感器件在電路板上的安裝密度逐年提高。

(3)國際產能持續轉移

隨著全球電感器件行業的迅猛發展,其產業價值鏈不斷延伸,發達國家正經歷著產業轉型,并逐步將部分生產環節轉移到發展中國家,這為我國電感器件制造業提供了重要的發展機遇。憑借在制造業技術和經驗方面的深厚積累,以及豐富的人力資源優勢和完善的產業配套優勢,我國已成功崛起為承接國際產能轉移的關鍵地區。目前,我國不僅成為全球主要的電感器件生產基地之一,更在電子元器件制造業領域展現出強大的競爭力。隨著國際產能的持續轉移,我國電感器件行業將迎來更為廣闊的市場空間。

2、不利因素

(1)國際市場競爭激烈

電感器件行業的國際競爭非常激烈,許多國際知名企業在技術、品牌、市場等方面都具有明顯的優勢。這些國際巨頭通常擁有悠久的歷史和深厚的技術積累,在行業內樹立了良好的品牌形象,并建立了廣泛的全球銷售網絡,其產品質量可靠、性能穩定,得到了廣大用戶的認可和信賴。在此背景下,國內電感器件企業需要面對這些國際巨頭的競爭壓力,爭取市場份額,這對國內電感器件企業的技術創新和市場拓展能力提出了更高的要求。

(2)技術和創新能力不足

我國國內電感器件行業的技術、設備一開始主要來源于日本和港臺,隨著國內技術水平的提高,大部分電感器件生產設備已經實現國產,生產技術也基本掌握。但是,我國電感器件企業在高端電感器件領域的生產技術依然薄弱,缺少核心技術支持,電感器件企業普遍面臨規模偏小,科技創新能力不足等問題。雖然目前我國已經成為世界重要的電感器件生產基地,但我國的產品主要是以中低端為主,在沒有攻克和掌握高端產品的能力之前,我國電感器件還難有本質性突破。目前我國電感器件行業仍然面臨著生產成本上升,銷量增長但整體效益下滑等問題。

(3)原材料和人力成本面臨上漲壓力

電感器件制造企業對勞動力的需求較大,受電感器件產品的需求及工藝特點限制,設備自動化程度較低,電感器件行業推進規模化生產進展較慢。近年來,隨著我國經濟的持續發展,國民收入水平不斷提高,人力成本也隨之不斷上漲,從而也對電感器件企業的成本帶來一定壓力。此外,原材料價格變化也對電感器件企業的盈利造成一定影響。

八、競爭格局

目前,中國電感器件行業競爭者主要有三類,一類是日本電感器件品牌,日本電感器件品牌一直以來在全球處于領先地位,電感器件企業通過在中國設立子公司及制造工廠,并在中國市場內銷售電感器件;第二類是中國大型被動元器件企業,包括順絡電子、振華科技、商絡電子、風華高科、麥捷科技等,這些企業不僅布局電感器件產品,同時生產及銷售電容、電阻等被動元器件,占據行業較大份額;第三類是各家中小型電感器件生產企業,這些電感器件生產企業眾多,這些企業規模相對較小,產品質量及售后服務水平等相對較低,競爭相對激烈。從我國電感器件企業經營業績來看,2023年上半年,順絡電子、振華科技、商絡電子、風華高科電感器件相關業務營業收入分別為50.4億元、43.12億元和27.47億元。

九、發展趨勢

隨著科技的不斷進步,電感器件行業將持續投入研發,推動技術創新和升級。新技術、新材料和新工藝的應用將進一步提高電感器件的性能,如提高電感值精度、降低損耗、提升可靠性等。同時,電感器件行業還將關注電感器件的小型化、高頻化、集成化等發展方向,以滿足不斷增長的市場需求。此外,隨著全球環保意識的提高,電感器件行業將更加注重綠色環保和可持續發展。電感器件企業也將積極采用環保材料和工藝,降低生產過程中的能耗和污染物排放。同時,電感器件行業還將推動循環經濟的發展,通過廢舊電感器件的回收、再利用等方式,降低資源消耗,實現可持續發展。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。