摘要:塑料薄型載帶是電子元器件表面貼裝技術的重要承載體和耗用件,其產品質量直接決定了電子元器件的封裝性能。近年來,受益于5G網絡建設、消費電子、汽車電子、智慧醫療、安防監控、智能家居等領域蓬勃發展,電子元器件的市場需求不斷增加,塑料薄型載帶需求量也隨之增長。據統計,2023年全球塑料薄型載帶市場規模將增長至5.02億美元。

一、定義及分類

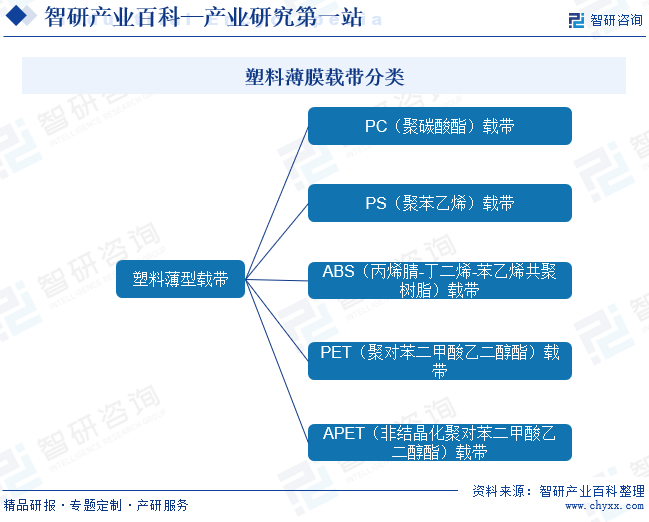

塑料薄型載帶是指以塑膠料為基材制成的薄型載帶,具有防潮性好、抗拉強度高、抗靜電能力強、防撕裂、高溫不變形等優勢,可用于1mm以上尺寸電子器件的封裝。根據材料的不同,塑料薄型載帶可進一步分為PC(聚碳酸酯)載帶、PS(聚苯乙烯)載帶、ABS(丙烯腈-丁二烯-苯乙烯共聚樹脂)載帶、PET(聚對苯二甲酸乙二醇酯)載帶和APET(非結晶化聚對苯二甲酸乙二醇酯)載帶等。

二、行業政策

1、主管部門和監管體制

塑料薄型載帶行業行政主管部門是國家發展改革委、工業和信息化部電子信息司等。國家發展改革委主要負責對行業投資進行指導性監督管理,促進產業結構調整,并通過產業政策引導和提高本行業的產品與技術發展。工業和信息化部電子信息司承擔電子信息產品制造的行業管理工作;組織協調重大系統裝備、微電子等基礎產品的開發與生產,組織協調國家有關重大工程項目所需配套裝備、元器件、儀器和材料的國產化;促進電子信息技術推廣應用。

行業自律組織是中國電子元件行業協會,其主要負責在政府部門和企(事)業之間發揮橋梁紐帶作用;開展行業調查研究;加強行業自律;履行好服務企業的宗旨;開展技術、經濟、管理、市場等咨詢服務;組織人才、技術、管理、法規等培訓工作;幫助企業開拓市場;經政府有關部門批準,組織新產品鑒定、科研成果評審、行業標準制定和質量監督等工作。

2、行業相關政策

雖然目前國家針對塑料薄膜載帶行業出臺的具體政策較少,但隨著塑料薄型載帶在電子元器件領域的廣泛應用,相關政策將會逐步增加。近年來,國家出臺了一系列政策來推動電子元器件的發展,如《關于促進制造業產品和服務質量提升的實施意見》《“十四五”數字經濟發展規劃》《關于推動能源電子產業發展的指導意見》等,這將進一步推動電子元器件行業的快速發展,從而在一定程度上刺激塑料薄型載帶的需求。2023年6月,工業和信息化部等五個部門發布《制造業可靠性提升實施意見》,其中提出聚焦核心基礎零部件和元器件,促進產業鏈、創新鏈、價值鏈融合,借鑒可靠性先進經驗,著力突破重點行業可靠性短板弱項,推動大中小企業“鏈式”發展。

三、發展歷程

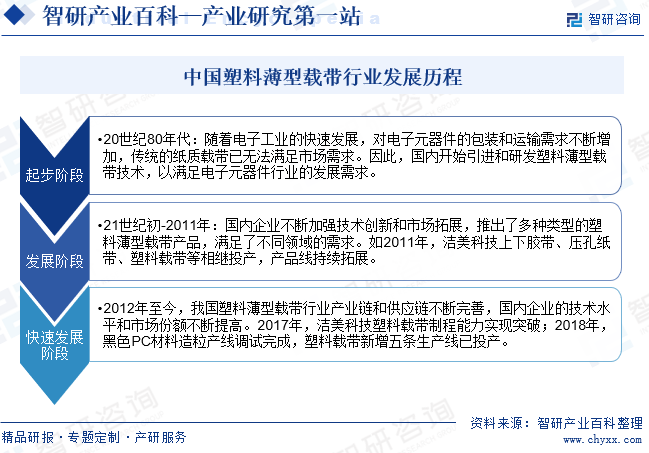

從發展歷程來看,中國塑料薄型載帶行業發展歷程可分起步、發展和快速發展階段。20世紀80年代,隨著電子工業的快速發展,對電子元器件的包裝和運輸需求不斷增加,傳統的紙質載帶已無法滿足市場需求。因此,國內開始引進和研發塑料薄型載帶技術,以滿足電子元器件行業的發展需求。21世紀初-2011年,國內企業不斷加強技術創新和市場拓展,推出了多種類型的塑料薄型載帶產品,滿足了不同領域的需求。2012年至今,我國塑料薄型載帶行業產業鏈和供應鏈不斷完善,國內企業的技術水平和市場份額不斷提高。2017年潔美科技塑料載帶制程能力實現突破;2018年黑色PC材料造粒產線調試完成,塑料載帶新增五條生產線已投產。

四、行業壁壘

1、技術壁壘

塑料薄型載帶行業屬于技術密集型行業,通常需要企業先進的工藝和技術。從產品技術要求來看,由于電子元器件一般多為敏感性器件,其在承載運輸和表面貼裝過程中的保護顯得尤為重要,需要防靜電技術、剝離力技術、燒毛處理等多項技術的綜合應用,因此對于配套使用的塑料薄型載帶提出了較高的要求。因此,新進入者將面臨較高的技術壁壘。

2、品牌壁壘

在表面貼裝的整個產業鏈條中,雖然塑料薄型載帶的使用占全部成本的比例不高,但由于其與電子元器件的封裝、運輸、保存、使用等環節密不可分,因而其產品的性能優劣直接影響到了終端電子產品的質量,有著舉足輕重的作用。基于此,電子元器件生產商,特別是一些知名的業內龍頭企業往往會選擇品牌較好的塑料薄膜載帶企業,這對于新進入者來說形成了較大的進入壁壘。

3、人才壁壘

塑料薄型載帶行業市場相對較為細分,但所涉及的技術面較廣,包括塑料、精密加工、精密測量、表面處理等,因此需要儲備多方面的技術人才。既需要大量的研究開發人員進行不斷的技術更新和工藝技術人員對產品質量進行持續改進,同時還需要經驗豐富的專業設備維護保養人員對生產設備進行維護和改造,此外對一般技術工人的熟練程度也有較高要求。而新進入者難以在短時間內積累大量優秀的人才,這就導致新進入者面臨較高的人才壁壘。

五、產業鏈

1、行業產業鏈分析

從塑料薄型載帶行業產業鏈來看,上游主要包括合成樹脂、塑料助劑、加工設備等;中游是指塑料薄型載帶生產企業;下游是指塑料薄型載帶的主要應用領域,包括半導體分立器件、發光二極管、集成電路等元器件領域。塑料薄型載帶行業產業鏈如下圖所示:

濟南圣泉集團股份有限公司 宏昌電子材料股份有限公司 彤程新材料集團股份有限公司 永悅科技股份有限公司 山東長興塑料助劑股份有限公司 濟寧長興塑料助劑有限公司 山東源邦新材料股份有限公司 山東鍵邦新材料股份有限公司 天津利安隆新材料股份有限公司 山東瑞豐高分子材料股份有限公司

濟南圣泉集團股份有限公司 宏昌電子材料股份有限公司 彤程新材料集團股份有限公司 永悅科技股份有限公司 山東長興塑料助劑股份有限公司 濟寧長興塑料助劑有限公司 山東源邦新材料股份有限公司 山東鍵邦新材料股份有限公司 天津利安隆新材料股份有限公司 山東瑞豐高分子材料股份有限公司

從上游來看,我國合成樹脂行業經過多年發展,產業規模和技術實現了巨大進步,產業整體從基本依賴進口轉變為絕大部分國產化,這為中游薄型載帶行業帶來巨大的發展機遇,推動其實現快速發展。

從下游來看,下游應用領域的需求變化會直接影響塑料薄型載帶的市場需求。我國電子元器件行業發展成熟,已成為世界上最大的電子元器件生產國和出口國,電子元器件生產及市場開發都進入一個成熟化的發展階段。隨著電子元器件的不斷發展,將帶動塑料薄型載帶市場需求的增長。

2、行業領先企業分析

(1)浙江潔美電子科技股份有限公司

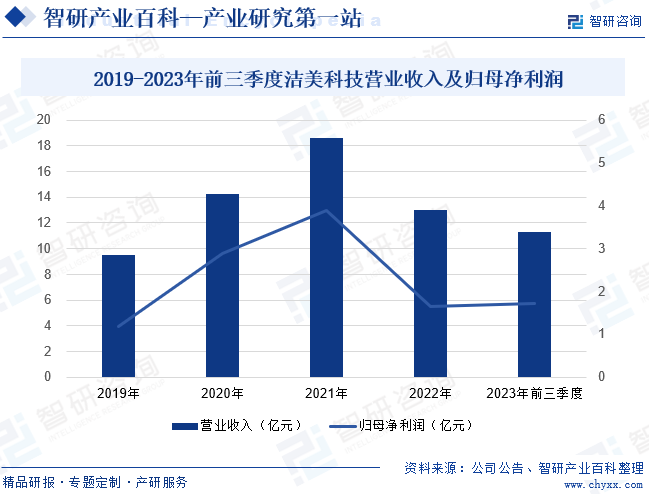

浙江潔美電子科技股份有限公司成立于2001年,2017年在深交所上市,是全球電子元器件封裝耗材一站式供應商。公司主營業務為電子元器件行業配套材料的研發、生產和銷售,主要產品為薄型載帶(包括紙質載帶、塑料載帶)、上下膠帶、離型膜、流延膜、芯片承載盤(IC-tray盤)等,廣泛應用于集成電路、片式電子元器件、半導體、光電顯示領域及新能源領域。目前,公司擁有從電子專用原紙制造到紙質載帶加工銷售、塑料載帶粒子一體化成型及光學級BOPET基膜到離型膜涂布成型的完整產業鏈,能夠為全球客戶提供電子元器件使用及制程所需耗材的一站式服務和整體解決方案。從公司經營業績來看,2023年前三季度,公司營業收入同比上漲13.51%,達11.27億元;歸母凈利潤同比上漲15.14%,達1.72億元。

(2)廈門市海德龍電子股份有限公司

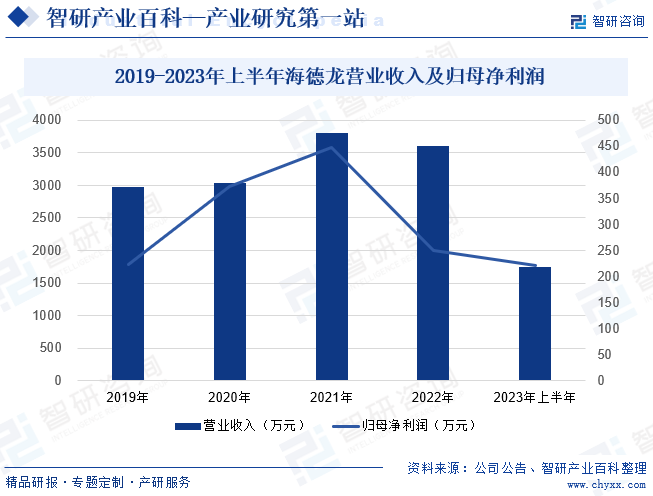

廈門市海德龍電子股份有限公司成立于1997年,主要從事芯片防護領域的電子元器件封裝材料的研發、生產和銷售,產品主要包括電子元器件載帶、封帶和卷軸以及由這三者共同構成的裝載系統。經過多年的發展,公司已擁有全自動載帶生產設備,包括粒子成型機、滾輪機、平板機和蓋帶分切機,進一步提高公司生產效率。此外,公司憑借優質的產品、高效的服務,逐漸與眾多國內外知名企業建立良好的合作伙伴關系,企業取得了健康飛速發展。從企業經營業績來看,2023年上半年,公司實現營業收入1750.36萬元,較2022年同期下降14.26%;歸母凈利潤達到220.94萬元,較2022年同期下降7.79%。整體來看,2023年上半年公司業績承壓,這主要是因為下游市場及封裝行業需求疲軟所致。

六、行業現狀

塑料薄型載帶是電子元器件表面貼裝技術的重要承載體和耗用件,其產品質量直接決定了電子元器件的封裝性能。近年來,受益于5G網絡建設、消費電子、汽車電子、智慧醫療、安防監控、智能家居等領域蓬勃發展,電子元器件的市場需求不斷增加,塑料薄型載帶需求量也隨之增長。據統計,2023年全球塑料薄型載帶市場規模增長至5.02億美元。

七、發展因素

1、有利因素

(1)居民消費能力不斷增強

隨著我國國民經濟的持續健康發展,居民消費能力不斷提升,對智能手機、智能電視、PAD、筆記本等電子消費品的需求也不斷提高。人們對產品的追求從簡單的使用功能不斷升級,更加追求產品的技術含量以及功能的多樣性。今后一段時間,隨著經濟基礎的繼續發展,人們消費水平的提高,電子消費品還有較大的發展空間,塑料薄型載帶市場需求也將不斷增加。

(2)電子信息產業的快速增長

電子信息產業因其具有技術含量高、附加值高、污染少等特點,持續高速發展,充分發揮出對國民經濟各部門和社會進步的引領帶動作用,已成為許多國家尤其是發達國家的支柱性產業之一。在國家轉變經濟發展方式的大方針指引下,我國電子材料和元器件產業將迎來促進產業升級關鍵時期和歷史性發展機遇。戰略性新興產業的培育和發展,數萬億的投資規模,給電子材料和元器件產業提供了前所未有的創新發展空間,進而為塑料薄型載帶行業發展帶來一定利好。

(3)國家產業政策的大力支持

近年來,我國不斷推動電子元器件發展,出臺了一系列政策和措施。如2023年12月發布的《產業結構調整指導目錄(2024年本)》中,政策明確提出積極推動新型電子元器件制造,如片式元器件、敏感元器件及傳感器、頻率控制與選擇元件、混合集成電路、電力電子器件、光電子器件等。該政策的發布一方面將推動電子元器件的發展,另一方面也為塑料薄型載帶行業帶來巨大的需求量。預計隨著電子元器件的不斷發展,國家也將出臺相關利好政策來推動塑料薄型載帶行業的發展。

2、不利因素

(1)宏觀經濟波動

由于塑料薄型載帶的下游行業應用廣泛,和國內外宏觀經濟的發展有著緊密的關系。目前,國內外宏觀經濟形勢復雜多變,給各產業發展帶來很大的挑戰。若國內外宏觀經濟波動,將會導致下游應用領域的市場需求發生變化,下游市場需求下降,塑料薄型載帶的需求也會相應減少,從而影響行業的發展。因此,塑料薄型載帶行業內企業應警惕宏觀經濟波動風險。

(2)上游原材料價格波動

原材料價格是影響塑料薄型載帶生產成本的重要因素之一,其波動將直接影響到企業的盈利能力和市場競爭力。一方面,由于塑料薄型載帶的主要原材料的價格受到國際市場價格波動的影響,如果國際市場價格出現上漲,企業的采購成本將會增加,進而影響到產品的生產成本和市場價格。另一方面,原材料價格還受到國內供需關系的影響,如果國內市場上某種原材料供應不足,其價格可能出現上漲,這將增加企業的采購成本。

(3)紙質薄型載帶仍具有一定的競爭力

由于紙質薄型載帶成本相對較低,生產工藝成熟,因此在一些中低端市場或特定應用領域,紙質薄型載帶仍然具有一定的競爭優勢。且塑料薄型載帶存在易產生靜電、尺寸精度難控制、易造成電子元件機械損傷等缺陷,下游市場可能更加青睞于紙質薄型載帶,在一定程度上會對塑料薄型載帶造成沖擊。因此,塑料薄型載帶未來需要不斷提高產品質量和技術水平,加強市場營銷和品牌建設,提高產品的附加值和市場競爭力。

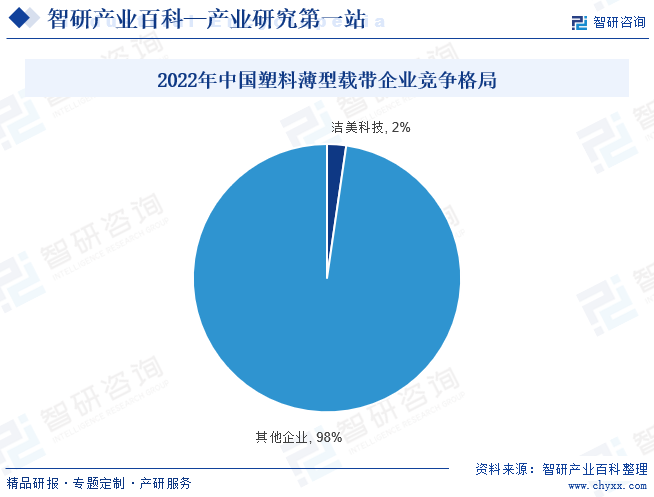

八、競爭格局

全球塑料薄型載帶市場主要被中、日和韓國占據,其中日本企業起步較早,技術成熟,在全球競爭力較強;韓國企業近幾年發展迅速,市場占比持續攀升;中國塑料薄型載帶生產企業眾多,但生產技術落后,整體競爭力水平較低。當前塑料薄型載帶生產企業大多集中布局在產業鏈一環,提供特定產品,較少有企業能夠建立完整的產業鏈。潔美科技作為國內唯一將產業鏈打通的載帶生產企業,其2022年營收占行業市場規模的2.30%。

九、發展趨勢

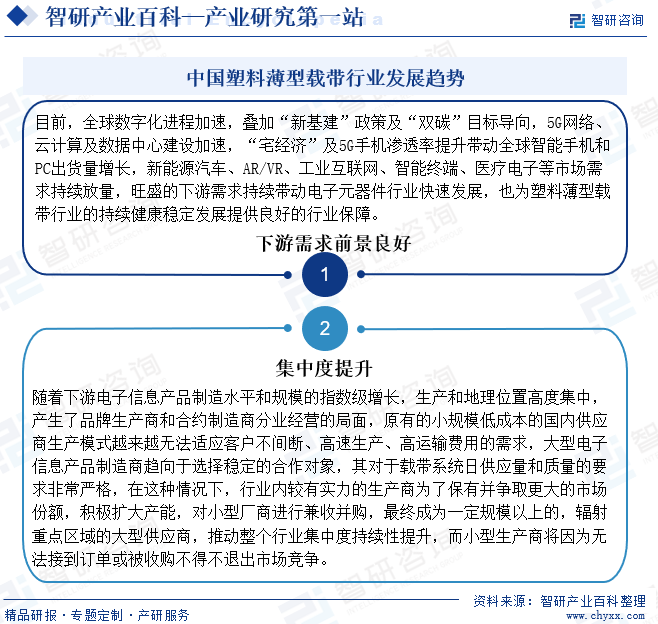

基于市場需求的新特點,電子元器件正在向超微化、片式化、數字化、智能化、綠色化方向發展,中國電子元器件行業發展前景樂觀。隨著電子元器件行業的快速發展,其配套使用的塑料薄型載帶行業也正面臨著良好的發展空間。此外,行業內較有實力的生產商為了保有并爭取更大的市場份額,積極擴大產能,對小型廠商進行兼收并購,最終成為一定規模以上的,輻射重點區域的大型供應商,推動整個行業集中度持續性提升。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。