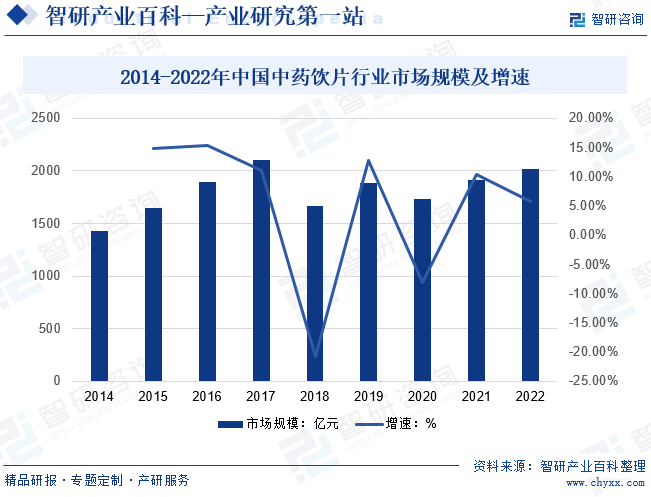

摘要:近年來,隨著人們對中醫藥的認可度提高,中藥飲片行業得到了快速發展。數據顯示,2022年中國中藥飲片行業市場規模總體呈現上漲態勢,其中2018年市場規模有所下降,國內政策調整,對中藥飲片的質量及生產工藝做出了新規定導致市場規模略有下降,2022年中國中藥飲片行業市場規模約為2019.44億元。

一、定義及分類

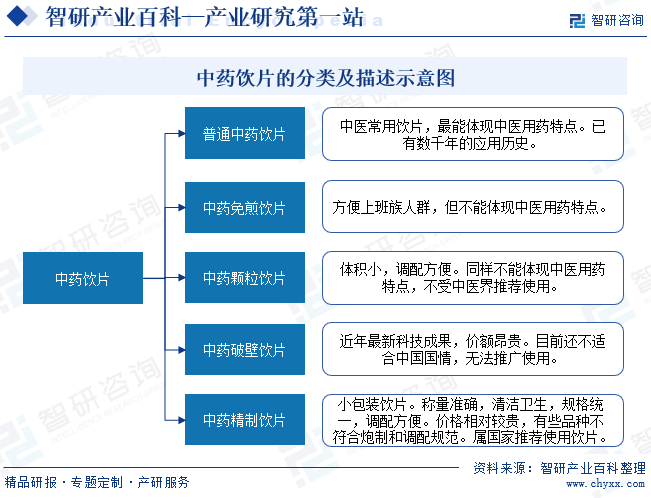

中藥飲片是指在中醫藥理論的指導下,根據辨證施治和調劑、制劑的需要,對“中藥材”進行特殊加工炮制后具有一定形狀、規格的制成品。中藥飲片可直接作為藥劑配方服用或直接服用,或進一步加工為中成藥產品。中藥飲片可分為普通中藥飲片、中藥免煎飲片、中藥顆粒飲片、中藥破壁飲片、中藥精制飲片等;其中中藥精制飲片稱量精確,規格統一,調配方便,屬于國家推薦適用飲片。

二、商業模式

1、直銷模式

直銷模式是指不通過中間銷售環節,直接將產品銷售給終端客戶的銷售模式,主要針對購買中藥飲片產品用于直接消費的醫院、企事業單位及個人。公司按照訂單要求完成產品生產后,直接向其供貨。在直銷模式下,公司主要通過零售和互聯網等渠道實現銷售。

2、代銷模式

這種模式的優點是,依靠代理商的渠道和資金資源,企業可在較短的時間內進行資源整合,以相對較快的速度在市場占據一席之地,并實現市場份額的擴大,其產品銷量也有望在較短的時間內得到較大提升。這種模式也有幾個十分明顯的缺點,一是招募代理商難度很大,由于需要招募的對象必須是具有相當數量社會關系的行業人士,并且雙方的合作是單一以利益為紐帶進行聯系的,這樣的團隊難以具備較強的企業認同感和團隊向心力。

3、其他模式

食品藥品監督管理局允許部分中藥材(飲片)品種在普通商業企業(超市)銷售,包括石斛、靈芝等滋補類產品。

三、行業政策

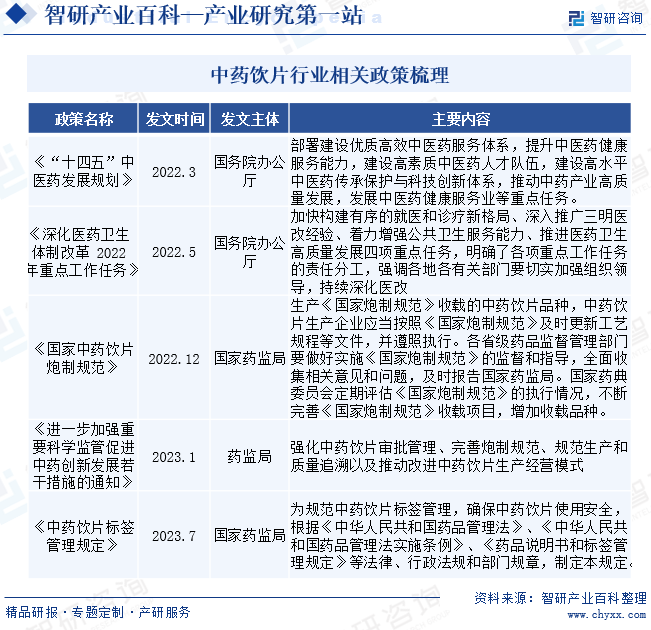

醫藥行業是我國國民經濟的重要組成部分。隨著經濟不斷發展、人們可支配收入不斷增加、老齡化及政策驅動等因素,我國醫藥行業進入快速發展階段。自2022年初開始,中醫藥政策的落地迎來爆發期,國家對中醫藥的支持政策由頂層設計逐步過渡到了落地執行階段。2023年國家藥監局發布的《進一步加強重要科學監管促進中藥創新發展若干措施的通知》中提出:強化中藥飲片審批管理、完善炮制規范、規范生產和質量追溯以及推動改進中藥飲片生產經營模式。

四、行業壁壘

1、政策壁壘

我國對藥品生產企業實行許可證制度,開辦中藥飲片生產企業,必須獲得國家藥品監督管理部門頒發的藥品生產許可證;同時,為了加強對醫藥企業的質量管理,所有中藥飲片的生產都必須符合GMP認證標準;對于部分國家限制類的中藥材收購,還需要取得《專營中藥材收購許可證》;因此,一系列的政策性要求構成行業準入門檻,中藥飲片行業具有較高的政策壁壘。

2、技術壁壘

中藥飲片炮制過程及產品品質提出了較高的要求,需要企業具備成熟的炮制工藝、過程控制技術和檢測技術,以及高水平的質檢儀器和現代化生產設備,并配合多年的炮制生產經驗才能實現。貫穿于炮制全過程的技術應用,是提高飲片炮制效率、保證產品質量、實現規模效益的重要條件。由于炮制技術的掌握及運用需要長時間的生產實踐積累和強有力研發體系的支持,因此炮制技術壁壘構成進入的主要障礙之一。

3、人才壁壘

與中成藥和西藥的生產不同,中藥飲片炮制過程中,如炒制火候、時間、色澤、形態等,均缺少定量的標準,需要專業人才依靠多年的經驗做出判斷,炮制工藝、炮制設備、過程控制、產品檢測等的不斷改進和完善,也需要專業人才長期在研發、生產環節的探索和積累。此外,對于中藥材的采購和品質識別,只有具有多年專業經驗,并擁有豐富中藥材知識和較強中藥材品質鑒別能力的采購人員才能實現。人才培養是一個長期過程,人才壁壘構成進入的障礙之一。

五、產業鏈

中藥產業的上游是藥材的種植,藥材可以分為大宗藥材和名貴藥材。中藥產業不同于其他行業,藥材的質量和等級直接關系到產品的療效和價值。中藥輕加工、重藥材,產品的價值依賴于優質藥材,特別是名貴藥材的可獲得性。藥材資源是中藥企業的重要競爭領域,能將產業鏈延伸至上游、掌握名貴藥材等優質藥材資源的企業將成為未來的領軍企業。中藥的中游主要為中藥飲片廠和中成藥廠,其中,中藥飲片的新型藥物中藥配方顆粒近年來異軍突起,發展迅猛。中藥主要銷往醫院、藥店和商超。

福建本草春石斛股份有限公司 吉林加一健康產業股份有限公司 安徽省國臻堂生物科技股份有限公司 云南潤紫源生物科技股份有限公司 甘肅菁茂生態農業科技股份有限公司 貴州綠健神農有機農業股份有限公司 蘇州神元生物科技股份有限公司

福建本草春石斛股份有限公司 吉林加一健康產業股份有限公司 安徽省國臻堂生物科技股份有限公司 云南潤紫源生物科技股份有限公司 甘肅菁茂生態農業科技股份有限公司 貴州綠健神農有機農業股份有限公司 蘇州神元生物科技股份有限公司

六、行業現狀

中藥飲片產業在中國中醫藥事業中具有舉足輕重的地位。隨著人們對健康的關注度不斷提高,以及對中藥飲片認知的深入,中藥飲片市場有望繼續保持穩健增長。同時中藥飲片行業是中藥材產業的重要組成部分,也是我國中藥市場的第二大市場。近年來,隨著人們對中醫藥的認可度提高,中藥飲片行業得到了快速發展。數據顯示,2022年中國中藥飲片行業市場規模總體呈現上漲態勢,其中2018年市場規模有所下降,國內政策調整,對中藥飲片的質量及生產工藝做出了新規定導致市場規模略有下降,2022年中國中藥飲片行業市場規模約為2019.44億元。

七、發展因素

1、有利因素

(1)悠久的中醫藥文化基礎

中藥飲片作為我國傳統中藥產業的重要組成部分,歷經數千年的發展,形成了悠久的中醫藥傳統文化,在我國廣大群眾中擁有著極其深厚的文化基礎。中藥飲片作為我國國粹,無不體現著古老中醫的精髓,是中醫藥傳統文化的智慧結晶和載體,悠久的中醫藥理論與文化優勢為我國中藥產業的發展奠定了良好的基礎,也為中藥走向世界提供了堅實的保障。

(2)國家產業政策大力支持

醫藥工業發展,并出臺了一系列有利于中藥飲片行業發展的產業政策。圍繞促進戰略性新興產業及健康服務業發展,國家制定和出臺若干政策措施。其中《進一步加強重要科學監管促進中藥創新發展若干措施的通知》提出:強化中藥飲片審批管理、完善炮制規范、規范生產和質量追溯以及推動改進中藥飲片生產經營模式。

(3)健康意識的提升加大了對中藥產品的需求

人口增長和老齡化步伐加快,人均衛生費用支出隨著老齡化的加速會不斷增加。因中藥具有的獨特療效,是中老年階層預防和治療疾病的重要選擇,從而產生巨大的市場實際和潛在需求。

2、不利因素

(1)行業總體規范化程度有待提高

現階段,行業內還存在數量較多的小規模、生產不規范的小企業,我國中藥飲片市場的規范化程度有待進一步提高,中藥飲片行業炮制的規范、統一仍然是一個較長的過程。

(2)企業規模偏小,綜合競爭力有待進一步提高

目前我國大多數中藥飲片生產企業規模偏小,行業市場集中度低。行業龍頭企業雖然發展迅速,但由于市場規模巨大、參與者眾多,單一生產企業市場份額仍然較低。總體來看,我國中藥飲片企業生產規模偏小,綜合競爭能力有待進一步提高。

八、競爭格局

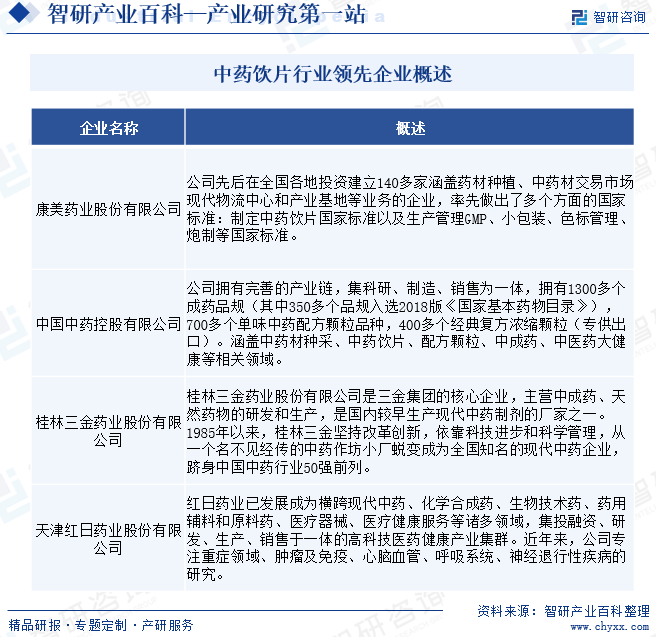

隨著國家“營改增”“兩票制”甚至“一票制”等政策推行,處方藥遇到了很大的銷售瓶頸,處方藥企業利潤空間受損。為了確保市場份額不減反增,醫藥企業紛紛向OTC市場轉型。處方藥、OTC市場競爭日益殘酷。目前中國中藥飲片行業市場集中度極為分散,由于診療需求中病種多而復雜,對癥藥品眾多,中藥行業表現出“大市場、集中度低”特點。行業中主要企業為康美藥業股份有限公司、中國中藥控股有限公司、桂林三金藥業股份有限公司、天津紅日藥業股份有限公司等。

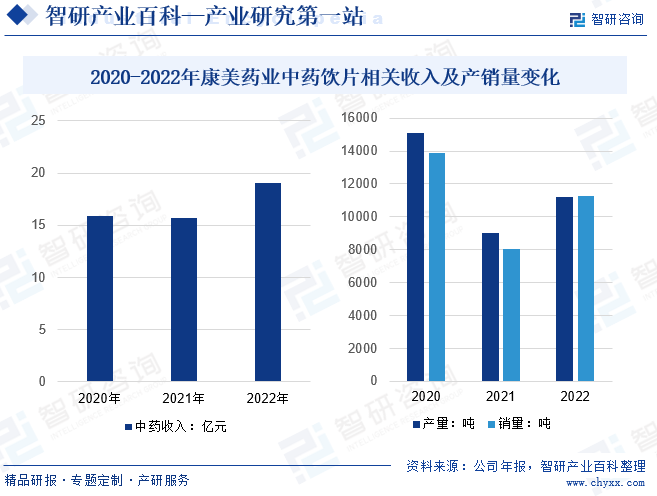

康美藥業以中藥飲片生產、銷售為核心,實施中醫藥全產業鏈一體化運營模式。業務體系涵蓋上游的道地中藥材種植、產地趁鮮加工與資源整合;中游的中藥材專業市場經營,中藥飲片、中成藥制劑、保健食品、化學藥品及醫療器械的生產與銷售,現代醫藥物流體系;下游的集醫療機構資源、智慧藥房、OTC零售、連鎖藥店、直銷、醫藥電商、移動醫療等于一體的全方位多層次營銷網絡。根據公司年報顯示,2022年公司中藥業務收入為19.06億元;其中2022年中藥飲片產量約為11202.39噸,銷量為11245.44噸。

九、發展趨勢

在國家政策大力支持的背景下,隨著行業管理和炮制規范的不斷完善,以及下游市場需求的逐步增長,集中技術、人才、資金發展有特色的大品種,已成為中藥飲片行業一批領軍型企業中長期發展的戰略重點以加快發展道地藥材,增加優質藥材供給,提高藥材質量安全水平,為中藥飲片行業提供優質的原藥材,進而提升中藥飲片的產品品質。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2022年中國中藥飲片行業全景簡析:隨著人們對中醫藥認可度提高,行業得到快速發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2022年中國中藥飲片行業全景簡析:隨著人們對中醫藥認可度提高,行業得到快速發展[圖]

根據數據顯示,2022年中國中藥飲片行業市場規模總體呈現上漲態勢,其中2018年市場規模有所下降,國內政策調整,對中藥飲片的質量及生產工藝做出了新規定導致市場規模略有下降,2022年中國中藥飲片行業市場規模約為2019.44億元,均價約為5.48萬元/噸。

![2021年中國中藥飲片產業銷售規模及重點企業對比分析[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

2021年中國中藥飲片產業銷售規模及重點企業對比分析[圖]

中藥飲片是我國中藥產業三大支柱之一,也是中成藥的重要原料,長期以來除了擁有“禁止外商投資傳統中藥飲片炮制”的護身符外,近年來更是得到了政策的“寵愛”,如納入國家基藥、國家醫保、不受藥占比限制、允許醫院保留價格加成等,2020年中國中藥飲片加工行業主營業務收入完成1782億元,利潤總額完成125億元。