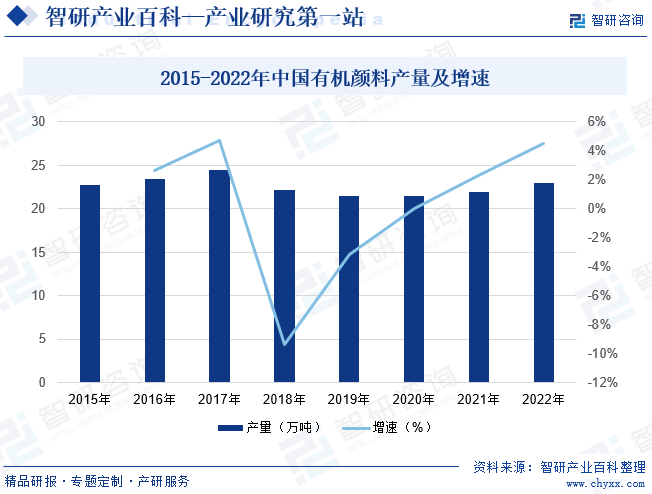

摘要:2018-2019年,受環(huán)保政策、國際貿(mào)易關(guān)系等因素影響,我國有機顏料產(chǎn)量略有下降。隨著未來環(huán)保工藝的不斷提升、國際貿(mào)易環(huán)境的改善、下游行業(yè)、的持續(xù)發(fā)展,我國有機顏料市場將持續(xù)保持穩(wěn)步發(fā)展,截至2022年我國有機顏料產(chǎn)量為23萬噸。

一、定義及分類

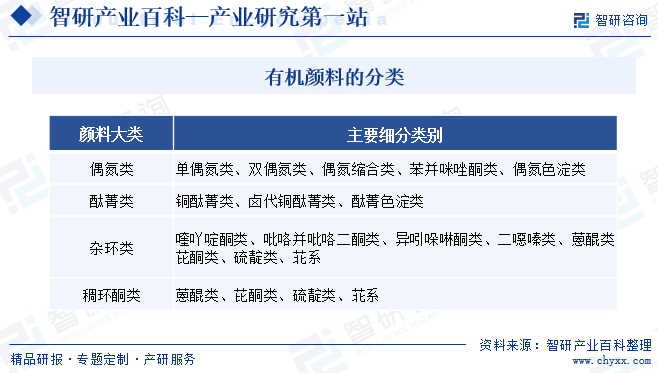

使物質(zhì)顯現(xiàn)顏色的物質(zhì)統(tǒng)稱為著色劑,著色劑主要分為染料和顏料兩種。染料是指溶于水或其他溶劑的著色劑;顏料則是不溶于水或其他溶劑的著色劑,主要以細(xì)微顆粒分散在使用介質(zhì)中著色。有機顏料和染料都是有色的有機化合物。從有機顏料與染料的化學(xué)結(jié)構(gòu)來看,兩者極為相似,甚至有的有機化合物既可以作為染料使用又可以作為有機顏料使用。但有機顏料與染料是兩個不同的概念、它們的區(qū)別主要是應(yīng)用性能不同。有機顏料按化學(xué)結(jié)構(gòu)分為偶氮類、酞菁類、雜環(huán)類、稠環(huán)酮類等,每一大類下可各自細(xì)分若干種小類。

二、行業(yè)政策

近年來我國頒布各項有機顏料相關(guān)鼓勵政策,2023年6月市場監(jiān)督管理總局發(fā)布《2023年度實施企業(yè)標(biāo)準(zhǔn)“領(lǐng)跑者”重點領(lǐng)域》,將涂料、油墨及類似產(chǎn)品、工業(yè)顏料、工藝美術(shù)顏料、染料為2023年度實施企業(yè)標(biāo)準(zhǔn)“領(lǐng)跑者”重點領(lǐng)域。2023年12月國家發(fā)展改革委發(fā)布《產(chǎn)業(yè)結(jié)構(gòu)調(diào)整指導(dǎo)目錄(2024年本)》,其中鼓勵類包括:用于光診療、光刻膠、液晶顯示、光伏電池、原液著色、數(shù)碼噴墨印花、功能性化學(xué)纖維染色等領(lǐng)域的新型染料、顏料、印染助劑及中間體開發(fā)與生產(chǎn)。國家產(chǎn)業(yè)政策的支持將會大力促進(jìn)行業(yè)內(nèi)產(chǎn)品結(jié)構(gòu)調(diào)整乃至整個有機顏料行業(yè)的升級轉(zhuǎn)型,為有機顏料產(chǎn)品的市場需求提供了廣闊的空間。

三、發(fā)展歷程

中國有機顏料行業(yè)已經(jīng)經(jīng)歷了萌芽期、起步期和高速發(fā)展期,目前正處于成熟發(fā)展階段。在萌芽期,大型染料廠開始生產(chǎn)有機顏料,但是規(guī)模較小,中國生產(chǎn)有機顏料的企業(yè)不足二十家。然后進(jìn)入啟動期,從20世紀(jì)70年代末期到1992年,在這個階段,國家大力發(fā)展工業(yè),有機顏料基本實現(xiàn)自給自足,有機顏料生產(chǎn)裝置逐步向亞洲轉(zhuǎn)移。自1993年以來,外資企業(yè)進(jìn)入,中國有機顏料產(chǎn)量超過萬噸的企業(yè)達(dá)到7個,有機顏料行業(yè)進(jìn)入了高速發(fā)展期。從2011年起,中國有機顏料行業(yè)進(jìn)入了成熟發(fā)展期,中國成為全球有機顏料最大的生產(chǎn)國和出口國。而隨著國家政府環(huán)保政策的不斷出臺,有機顏料行業(yè)開始強調(diào)“綠色發(fā)展”理念,環(huán)保型有機顏料成為行業(yè)發(fā)展重點。

四、行業(yè)壁壘

1、生產(chǎn)技術(shù)和工藝壁壘

有機顏料生產(chǎn)工藝涉及復(fù)雜的化學(xué)反應(yīng)及物理變化,尤其是高性能有機顏料的合成、分離和后處理工藝復(fù)雜,涉及的合成步驟長,對技術(shù)水平要求高。國內(nèi)外產(chǎn)品和市場準(zhǔn)入法規(guī)對產(chǎn)品安全的重視越來越突出,一系列規(guī)范標(biāo)準(zhǔn)限制或禁止使用具有危害性的化學(xué)物質(zhì),對企業(yè)的生產(chǎn)工藝、方法和生產(chǎn)設(shè)備都提出更高的要求,提高了有機顏料行業(yè)進(jìn)入壁壘。

此外,除了有機顏料的化學(xué)合成步驟外,還需要依據(jù)具體應(yīng)用介質(zhì)的特性,對顏料進(jìn)行顏料化處理,包括調(diào)整顏料粒子的物理特性和表面性能等。因此,有機顏料的生產(chǎn)技術(shù)主要包括顏料合成和顏料化兩部分,相關(guān)技術(shù)、工藝橫跨了物理和化學(xué)兩個學(xué)科,需要有機顏料生產(chǎn)商具有強大的技術(shù)與研發(fā)實力。

2、資金和規(guī)模壁壘

為了保持長期競爭力并滿足國家節(jié)能減排政策日益趨嚴(yán)的要求,有機顏料行業(yè)內(nèi)企業(yè)需要持續(xù)加大設(shè)備、研發(fā)、市場開拓和環(huán)保投入,采用先進(jìn)工藝和技術(shù)設(shè)備,加強新產(chǎn)品的研發(fā)與新技術(shù)的應(yīng)用,不斷優(yōu)化產(chǎn)品結(jié)構(gòu),這對企業(yè)的資金實力和綜合實力都有較高的要求,行業(yè)外企業(yè)進(jìn)入有一定的風(fēng)險和難度。高端顏料市場領(lǐng)域面臨研發(fā)投入大、產(chǎn)品認(rèn)證和市場培育周期長等困難,行業(yè)內(nèi)規(guī)模性企業(yè)市場競爭優(yōu)勢明顯,而規(guī)模較小、技術(shù)力量薄弱的有機顏料企業(yè)則很難涉足此領(lǐng)域。隨著行業(yè)內(nèi)的競爭日趨激烈,規(guī)模大、品種全、技術(shù)強、集約化程度高的綜合性企業(yè)將具有明顯的競爭優(yōu)勢,而品種單一、規(guī)模不經(jīng)濟的有機顏料行業(yè)進(jìn)入者抗風(fēng)險能力低,面臨被淘汰的困境。

3、環(huán)保壁壘

隨著環(huán)境保護意識逐漸增強,國家在有機顏料環(huán)保方面加大了宏觀調(diào)控力度,對有機顏料在生產(chǎn)技術(shù)與工藝方面提出了更高的要求,節(jié)能減排已成為我國有機顏料乃至精細(xì)化工行業(yè)未來發(fā)展的主導(dǎo)方向。

有機顏料制造企業(yè)在生產(chǎn)過程中不可避免會產(chǎn)生三廢。行業(yè)內(nèi)企業(yè)必須具有較強的環(huán)保意識,并根據(jù)國家有關(guān)政策對環(huán)保設(shè)施進(jìn)行相應(yīng)的投資,按照要求處理三廢。環(huán)保設(shè)施的初始投資較大,其后生產(chǎn)過程中的較高的運行成本也提高了有機顏料行業(yè)進(jìn)入壁壘。規(guī)模化的有機顏料企業(yè)由于具備較強的資金實力和研發(fā)能力,可以按照要求對三廢進(jìn)行環(huán)保化處理。小規(guī)模的有機顏料企業(yè)由于實力薄弱,無法在三廢的環(huán)保處理上投入科研經(jīng)費以及興建規(guī)模化的三廢處理設(shè)施,企業(yè)的發(fā)展必然受到國家環(huán)保政策的限制,最終退出有機顏料行業(yè)。

4、銷售網(wǎng)絡(luò)和客戶資源壁壘

完善的銷售網(wǎng)絡(luò)和穩(wěn)定優(yōu)質(zhì)的客戶群體是有機顏料企業(yè)在競爭中勝出的關(guān)鍵因素之一。首先,顏料品種眾多,顏料作為著色劑占涂料等下游客戶原材料的比例較小,下游客戶數(shù)量眾多且部分下游客戶的需求量很小,因此,國內(nèi)外銷售網(wǎng)絡(luò)體系的建立和完善以及優(yōu)質(zhì)客戶資源的積累需要較長時間才能完成。其次,有機顏料性能、質(zhì)量的匹配和穩(wěn)定,需要經(jīng)過一定批次的生產(chǎn)、供貨才能得以驗證;隨意更換有機顏料供應(yīng)商,將使下游的油墨、涂料和塑料等生產(chǎn)企業(yè)面臨較高的產(chǎn)品質(zhì)量風(fēng)險和不確定的供貨周期;為保證產(chǎn)品質(zhì)量的穩(wěn)定性,下游生產(chǎn)企業(yè)一般不會輕易更換顏料供應(yīng)商,并與顏料供應(yīng)商建立長期、穩(wěn)定的合作關(guān)系。

五、產(chǎn)業(yè)鏈

1、行業(yè)產(chǎn)業(yè)鏈分析

有機顏料行業(yè)的上游主要為石油化工行業(yè)和中間體產(chǎn)業(yè)。石油和化工行業(yè)是我國國民經(jīng)濟重要的基礎(chǔ)和支柱產(chǎn)業(yè),且呈現(xiàn)資源、資金、技術(shù)密集,產(chǎn)業(yè)關(guān)聯(lián)度高,經(jīng)濟總量大和產(chǎn)品應(yīng)用范圍廣的特點,在國民經(jīng)濟中占有十分重要的地位。有機顏料的主要原材料為基礎(chǔ)化工原料,主要包括胺類、苯類、醇類、脂類等有機化工原料(中間體)和酸類、堿類、鹽類等無機基礎(chǔ)化學(xué)原材料。有機顏料主要通過原材料的化學(xué)反應(yīng)合成獲得,因此基礎(chǔ)化工原料的質(zhì)量和價格將直接影響最終顏料的質(zhì)量和價格。

有機顏料的主要應(yīng)用領(lǐng)域包括油墨、涂料、塑料。其中,油墨是顏料的主要應(yīng)用領(lǐng)域,每年約有40%-50%的有機顏料產(chǎn)量被應(yīng)用在油墨領(lǐng)域。其次是涂料和塑料領(lǐng)域,每年的有機顏料消費占比分別約為25%和10%。目前,隨著經(jīng)濟全球化的持續(xù)發(fā)展,油墨、涂料和塑料等下游應(yīng)用領(lǐng)域的產(chǎn)品產(chǎn)量在世界范圍內(nèi)仍逐步上升。且隨著人類整體消費水平的繼續(xù)提高,城鎮(zhèn)化和工業(yè)化的不斷推進(jìn),對于油墨、涂料和塑料等領(lǐng)域的需求仍將穩(wěn)步增長,也帶動顏料行業(yè)的穩(wěn)步發(fā)展。

新疆天業(yè)股份有限公司 新疆中泰化學(xué)股份有限公司 濱化集團股份有限公司

新疆天業(yè)股份有限公司 新疆中泰化學(xué)股份有限公司 濱化集團股份有限公司

2、行業(yè)領(lǐng)先企業(yè)分析

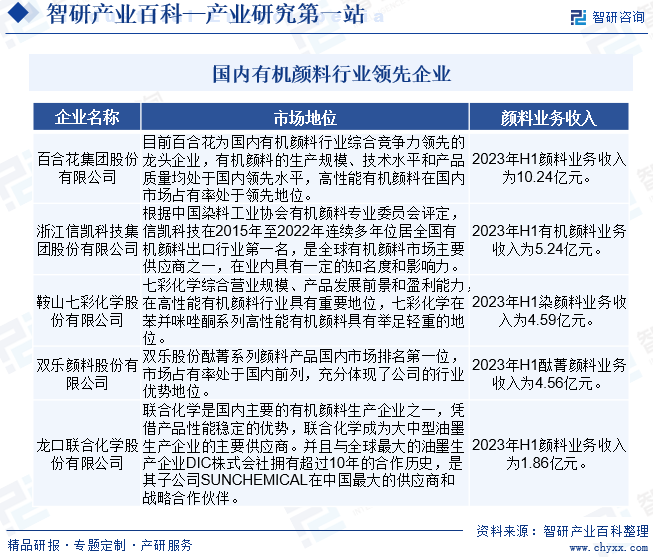

(1)百合花集團股份有限公司

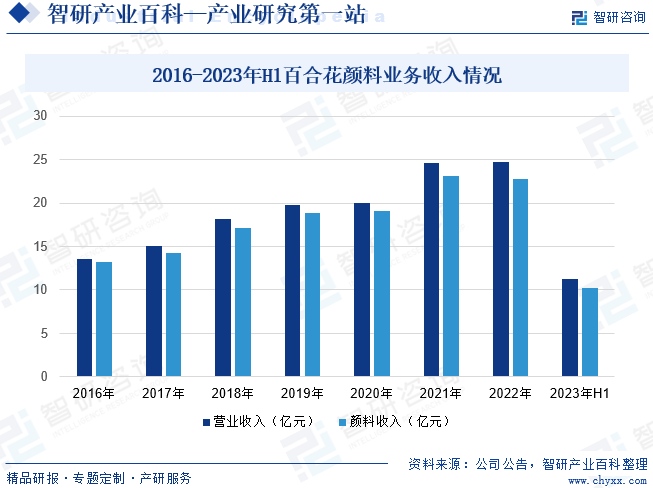

百合花集團股份有限公司主要涉及到有機顏料的生產(chǎn)及銷售,目前公司有機顏料產(chǎn)品品類和色系齊全,幾乎覆蓋了主流有機顏料品種,是我國有機顏料行業(yè)綜合競爭力領(lǐng)先的龍頭企業(yè),有機顏料的生產(chǎn)規(guī)模、技術(shù)水平和產(chǎn)品質(zhì)量均處于國內(nèi)領(lǐng)先水平,高性能有機顏料在國內(nèi)市場占有率處于領(lǐng)先地位,在國際市場的競爭力亦不斷增強。據(jù)統(tǒng)計,截至2023年上半年公司營業(yè)收入為11.31億元,同比下降18.43%,其中顏料業(yè)務(wù)收入為10.24億元,同比下降19.94%。

(2)鞍山七彩化學(xué)股份有限公司

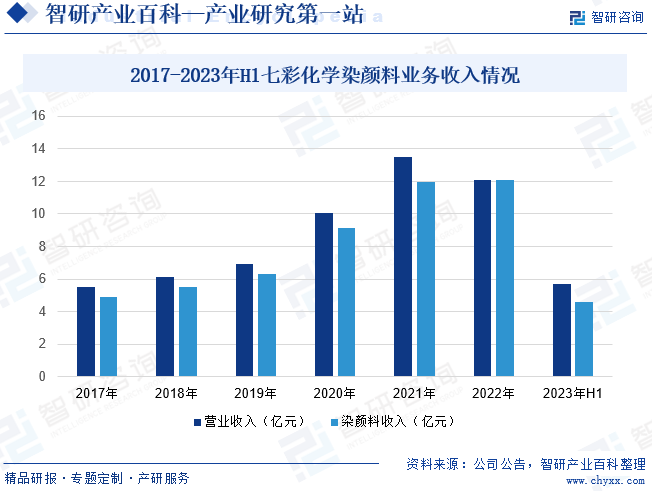

鞍山七彩化學(xué)股份有限公司是國家高新技術(shù)企業(yè)、國家綠色工廠、國家專精特新小巨人企業(yè)、國家知識產(chǎn)權(quán)優(yōu)勢企業(yè)、國家博士后科研工作站、省級有機顏料專業(yè)技術(shù)創(chuàng)新平臺,分別在上海、鞍山兩地設(shè)有研發(fā)中心,集聚業(yè)內(nèi)眾多專家、博士、碩士等創(chuàng)新人才。公司搭建了以苯并咪唑酮系列為代表的高性能有機顏料為主、溶劑染料和中間體為輔的產(chǎn)品結(jié)構(gòu),通過不斷的技術(shù)研發(fā)、工藝改良、精細(xì)的質(zhì)量控制以及高效的產(chǎn)業(yè)鏈管理,有效降低了生產(chǎn)成本,提高了性價比和競爭力,不僅在國內(nèi)高性能有機顏料市場享有盛譽,在國際市場競爭具有較強的優(yōu)勢。截至2023年上半年公司營業(yè)收入為5.72億元,同比下降9.72%,其中染顏料業(yè)務(wù)收入為4.59億元,同比下降7.74%。

六、行業(yè)現(xiàn)狀

隨著我國顏料行業(yè)近幾十年的發(fā)展,行業(yè)內(nèi)企業(yè)都取得了長足的進(jìn)步。目前,我國已是世界上最重要的有機顏料生產(chǎn)國和出口國,近年來我國有機顏料行業(yè)市場整體處于穩(wěn)定發(fā)展?fàn)顟B(tài)。2015-2022年,我國有機顏料產(chǎn)量總體保持在21-25萬噸區(qū)間。2018-2019年,受環(huán)保政策、國際貿(mào)易關(guān)系等因素影響,我國有機顏料產(chǎn)量略有下降。隨著未來環(huán)保工藝的不斷提升、國際貿(mào)易環(huán)境的改善、下游行業(yè)、的持續(xù)發(fā)展,我國有機顏料市場將持續(xù)保持穩(wěn)步發(fā)展,截至2022年我國有機顏料產(chǎn)量為23萬噸。

七、發(fā)展因素

1、有利因素

(1)世界有機顏料產(chǎn)業(yè)持續(xù)轉(zhuǎn)移

由于環(huán)境保護要求嚴(yán)格、投資和運營成本太高,歐美發(fā)達(dá)國家的有機顏料制造企業(yè)不斷將產(chǎn)能向亞洲轉(zhuǎn)移,在中國、印度等國家建立合資企業(yè),或與當(dāng)?shù)氐闹圃炱髽I(yè)進(jìn)行多種形式的合作。同時,隨著國際有機顏料市場特別是傳統(tǒng)偶氮顏料市場競爭加劇,世界有機顏料產(chǎn)業(yè)轉(zhuǎn)移未來仍將持續(xù)進(jìn)行。在此背景下,我國的有機顏料制造企業(yè)面臨著巨大的發(fā)展機遇。

一方面,我國是全球最主要的精細(xì)化工產(chǎn)品生產(chǎn)基地和消費市場,國際制造能力轉(zhuǎn)移有利于我國繼續(xù)強化有機顏料最大生產(chǎn)國的地位。另一方面,國內(nèi)優(yōu)秀企業(yè)通過與全球性有機顏料制造商的合資合作,可以快速提升自身的技術(shù)水平和管理能力,并有望利用本地化優(yōu)勢在合資合作中占據(jù)主導(dǎo)地位,有利于進(jìn)一步實施國際化戰(zhàn)略,不斷提高核心競爭能力。

(2)國家產(chǎn)業(yè)政策扶持

有機顏料廣泛應(yīng)用于油墨、涂料及塑料等各個領(lǐng)域,與人民生活密切相關(guān)。近年來隨著我國油墨、涂料及塑料等行業(yè)的快速發(fā)展,有機顏料行業(yè)在國民經(jīng)濟中的地位不斷提升。根據(jù)科技部、財政部、國家稅務(wù)總局發(fā)布的《高新技術(shù)企業(yè)認(rèn)定管理辦法》和《國家重點支持的高新技術(shù)領(lǐng)域》,“新型安全環(huán)保顏料和染料”被列入國家重點支持的高新技術(shù)領(lǐng)域。該政策頒布后,新型安全環(huán)保顏料和染料得到政策支持,有利于促使顏料生產(chǎn)及產(chǎn)品品類向安全化、環(huán)保型方向發(fā)展。

(3)產(chǎn)業(yè)集中度的提升、競爭方式的轉(zhuǎn)變持續(xù)促進(jìn)大型顏料企業(yè)的發(fā)展

隨著國家產(chǎn)業(yè)政策的引導(dǎo)、環(huán)保政策的趨嚴(yán)以及市場競爭的日益激烈,預(yù)計我國有機顏料制造行業(yè)的產(chǎn)業(yè)集中度將持續(xù)提高。行業(yè)內(nèi)的大型、規(guī)模化企業(yè)憑借其資金、技術(shù)、產(chǎn)品工藝等優(yōu)勢,市場份額不斷擴張,而環(huán)保投入不足、污染嚴(yán)重、能耗高的中小企業(yè)和落后產(chǎn)能將被逐步淘汰。在未來一段時間內(nèi),有機顏料行業(yè)的產(chǎn)業(yè)結(jié)構(gòu)將得到持續(xù)改善和優(yōu)化,行業(yè)競爭也從單純的價格競爭轉(zhuǎn)向品牌、技術(shù)、環(huán)保及安全性、服務(wù)和研發(fā)水平等要素的綜合競爭。產(chǎn)業(yè)集中度的提升、競爭方式的轉(zhuǎn)變,將進(jìn)一步促進(jìn)大型、綜合實力強的有機顏料制造企業(yè)的發(fā)展,從而提升其盈利能力。

(4)應(yīng)用領(lǐng)域不斷拓展

隨著科技的飛速發(fā)展,有機顏料應(yīng)用領(lǐng)域、尤其是高技術(shù)產(chǎn)品應(yīng)用領(lǐng)域不斷拓展。例如:用于化纖紡織的酞菁顏料;用于激光打印、靜電復(fù)印的酞菁顏料、苝系顏料;用于太陽能儲熱的顏料等。有機顏料應(yīng)用領(lǐng)域的逐步拓展,極大地提高了有機顏料的附加價值,有效提升了行業(yè)利潤水平,也為有機顏料的發(fā)展帶來更加廣闊的市場空間。

2、不利因素

(1)行業(yè)集約化程度不高,無序競爭嚴(yán)重

國內(nèi)有機顏料行業(yè)的整體集約化程度仍然不高,全國上百家有機顏料生產(chǎn)企業(yè)大多是中小企業(yè),產(chǎn)品以附加值較低的中低檔顏料為主,導(dǎo)致市場競爭日趨激烈且無序競爭嚴(yán)重,擾亂了整個行業(yè)的秩序,降低了整個行業(yè)的盈利水平,進(jìn)而影響了國內(nèi)企業(yè)在國際市場上的整體競爭力。

(2)環(huán)境保護壓力

我國目前環(huán)境保護形勢非常嚴(yán)峻,國家節(jié)能減排和環(huán)境保護要求不斷提高,新修訂的《環(huán)境保護法》對企業(yè)提出了更嚴(yán)格的監(jiān)管要求。有機顏料生產(chǎn)企業(yè)需要投資建設(shè)或更新改造三廢處理設(shè)施,并支付三廢后續(xù)處理費用,導(dǎo)致企業(yè)生產(chǎn)成本增加較多,為企業(yè)帶來了較大的資金壓力并壓縮了現(xiàn)有的利潤空間。化工產(chǎn)品及其供應(yīng)鏈的低碳化成為世界各國制造業(yè)發(fā)展的必然趨勢,有機顏料行業(yè)的未來發(fā)展將面臨發(fā)展方式轉(zhuǎn)變的挑戰(zhàn)。

八、競爭格局

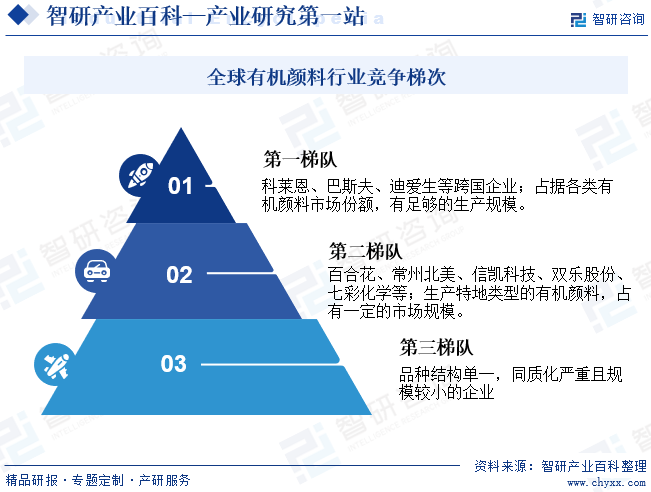

1、全球處于新舊格局轉(zhuǎn)換過程,寡頭壟斷格局逐漸松動

世界有機顏料行業(yè)經(jīng)過收購兼并,集中度進(jìn)一步提升,目前呈現(xiàn)階梯狀競爭格局。第一梯隊主要包括DIC等跨國公司,擁有各類有機顏料品種的專利技術(shù),產(chǎn)品應(yīng)用于油墨、涂料、塑料、液晶、皮革等各個領(lǐng)域;第二梯隊包括發(fā)展中國家大型有機顏料生產(chǎn)企業(yè),如百合花、常州北美、信凱科技等,以生產(chǎn)特定類型的有機顏料為主,產(chǎn)品應(yīng)用領(lǐng)域較為集中,占有一定的市場規(guī)模;第三梯隊是一些小型企業(yè),僅能生產(chǎn)品種結(jié)構(gòu)單一的顏料產(chǎn)品,競爭力和抗風(fēng)險能力較弱。目前,我國有機顏料企業(yè)已逐步跨越了高性能有機顏料的技術(shù)門檻,可以生產(chǎn)大部分高性能有機顏料產(chǎn)品,產(chǎn)能也初步建成,隨著時間推移,將獲得更多的市場份額,逐步擠壓巴斯夫、科萊恩等傳統(tǒng)供應(yīng)商的市場空間。

2、本土企業(yè)迅速崛起,經(jīng)典有機顏料市場充分競爭

隨著全球顏料生產(chǎn)和技術(shù)向中國、印度等亞洲國家轉(zhuǎn)移,我國的本土諸多企業(yè)依靠資源和人力成本優(yōu)勢,迅速崛起,在經(jīng)典顏料的生產(chǎn)規(guī)模上有了明顯的進(jìn)步,使經(jīng)典有機顏料市場幾乎成為一個充分競爭市場,在高性能有機顏料領(lǐng)域,由于進(jìn)入門檻較高,新進(jìn)廠商較少,市場化程度比經(jīng)典有機顏料要低。我國過去在承接有機顏料產(chǎn)能的過程中,一批小、散、不規(guī)范的有機顏料企業(yè)進(jìn)入市場,這些企業(yè)在發(fā)展的過程中不夠重視環(huán)保、安全,生產(chǎn)不夠規(guī)范,低價競爭導(dǎo)致行業(yè)的毛利率下行。近幾年國家環(huán)保和安全政策推動行業(yè)整合,未來行業(yè)集中度料將提升。未來落后以及小規(guī)模的產(chǎn)能將逐漸退出顏料行業(yè),行業(yè)毛利率有望逐步好轉(zhuǎn)。我國有機顏料領(lǐng)先企業(yè)主要有百合花集團股份有限公司、浙江信凱科技集團股份有限公司、鞍山七彩化學(xué)股份有限公司、 雙樂顏料股份有限公司、龍口聯(lián)合化學(xué)股份有限公司。

九、行業(yè)趨勢

我國目前已成為世界有機顏料最大的生產(chǎn)國和出口國。由于發(fā)達(dá)國家日益提高的環(huán)保要求和不斷上升的人力成本,以及來自亞洲新興經(jīng)濟體的競爭壓力加大,發(fā)達(dá)國家顏料企業(yè)不斷壓縮在本土的生產(chǎn)規(guī)模。20世紀(jì)80年代以后,世界有機顏料生產(chǎn)逐漸由歐美向亞洲低成本的國家如中國、印度轉(zhuǎn)移。中國、印度等國家以其豐富的資源,較低的人力資本,完整的下游產(chǎn)業(yè),在承接了發(fā)達(dá)國家產(chǎn)能的同時,吸收了其先進(jìn)的制造技術(shù)和工藝,推動了本土顏料行業(yè)的迅速發(fā)展。我國有機顏料行業(yè)發(fā)展趨勢主要體現(xiàn)在行業(yè)集中度提升、重視環(huán)境保護和安全生產(chǎn)與重視自動化控制技術(shù)在生產(chǎn)中的作用三個方面。

智研咨詢倡導(dǎo)尊重與保護知識產(chǎn)權(quán),對有明確來源的內(nèi)容注明出處。如發(fā)現(xiàn)本站文章存在版權(quán)、稿酬或其它問題,煩請聯(lián)系我們,我們將及時與您溝通處理。聯(lián)系方式:gaojian@chyxx.com、010-60343812。

![2025年中國有機顏料行業(yè)產(chǎn)業(yè)鏈、發(fā)展歷程、發(fā)展現(xiàn)狀及趨勢研判:隨著我國經(jīng)濟的持續(xù)發(fā)展,下游行業(yè)需求將推動行業(yè)規(guī)模不斷擴大 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2025年中國有機顏料行業(yè)產(chǎn)業(yè)鏈、發(fā)展歷程、發(fā)展現(xiàn)狀及趨勢研判:隨著我國經(jīng)濟的持續(xù)發(fā)展,下游行業(yè)需求將推動行業(yè)規(guī)模不斷擴大 [圖]

有機顏料是指由有機化合物制成的一類顏料,它們具有顏色和其他一系列顏料特性,如耐曬、耐水浸、耐酸、耐堿、耐有機溶劑、耐熱、晶型穩(wěn)定、分散性和遮蓋力等。有機顏料與染料不同,它們與被著色物體沒有親和力,必須通過膠黏劑或成膜物質(zhì)將有機顏料附著在物體表面,或混在物體內(nèi)部,使物體著色。

![2021年中國有機顏料供需及主要企業(yè)經(jīng)營分析[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

2021年中國有機顏料供需及主要企業(yè)經(jīng)營分析[圖]

2021年中國有機顏料產(chǎn)量為22萬噸,同比增長2.8%;2020年百合花集團股份有限公司有機顏色產(chǎn)能為373000萬元,產(chǎn)能利用率為96.08%。