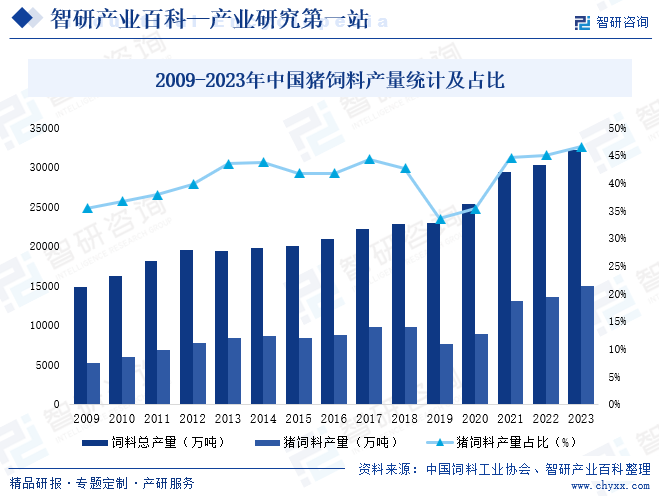

摘要:豬飼料一直是中國飼料大類,產量占比常年位居榜首,但是在非洲豬瘟疫情的影響下,生豬產能大幅減少,豬飼料產量受累下滑,2020年肉禽飼料產量首超豬飼料,成為第一大品類,隨生豬生產形勢逐漸好轉,2021年豬飼料產量恢復第一大品類地位,2022年中國豬飼料產量達13597.5萬噸,占全國飼料總產量的45.0%,在生豬產能充足、規模化進程加快等需求因素拉動下,2023年中國豬飼料產量再創歷史新高,產量達14975.2萬噸,同比增長10.13%,占全國飼料總產量的46.6%。

一、定義及分類

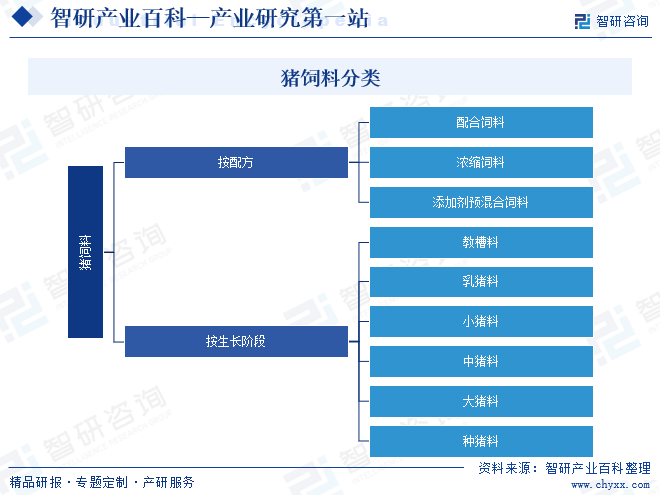

豬飼料通常是由蛋白質飼料、能量飼料、粗飼料、青綠飼料、青貯飼料、礦物質飼料和飼料添加劑組成的飼養家豬的飼料,按生長階段豬飼料產品可以分為教槽料、乳豬料、小豬料、中豬料、大豬料和種豬料;按配方豬飼料產品可以分為配合飼料、濃縮飼料和添加劑預混合飼料。

二、行業政策

1、主管部門及監管體制

豬飼料是飼料行業重要的細分市場,中國飼料行業的行政主管部門是中華人民共和國農業農村部,負責全國飼料的監督管理工作。國務院農業行政主管部門負責全國飼料的監督管理工作。縣級以上地方人民政府負責飼料管理的部門,負責本行政區域飼料的監督管理工作。

全國畜牧總站(中國飼料工業協會)是承擔全國畜牧業(包括飼料、草業、奶業)良種和技術推廣,畜禽、牧草品種資源保護與利用管理,畜牧業質量管理與認證,草地改良與生物災害防治等工作的國家級技術支撐機構。全國畜牧總站下設飼料行業指導處,主要職責包括:負責飼料綜合業務工作;參與起草飼料行業法律法規、部門規章和發展戰略、規劃、計劃和標準,提出相關政策建議;指導飼料生產許可證審核,參與飼料質量安全監督工作;參與糧改飼項目組織實施及管理,組織推廣全株玉米、苜蓿等優質飼草的青貯技術;負責飼料行業統計工作,對飼料行業形勢進行研判、預警;承擔《中國飼料工業年鑒》的編寫工作等。

2、行業相關政策

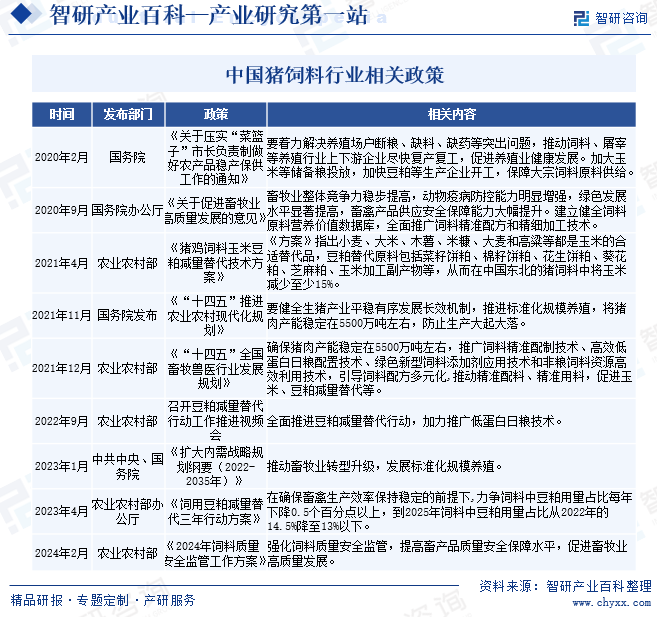

中國既是養豬大國,也是豬肉消費大國,發展包含豬飼料在內的生豬產業鏈,對保障市場供應、增加養殖戶收入、促進經濟社會穩定發展具有重要意義,近年來,國家政府及相關部門相繼出臺了一系列業政策支持、鼓勵和規范豬飼料行業發展,2023年1月,中共中央、國務院發布《擴大內需戰略規劃綱要(2022-2035年)》,指出:推動畜牧業轉型升級,發展標準化規模養殖。2023年4月,農業農村部辦公廳發布《飼用豆粕減量替代三年行動方案》,指出:在確保畜禽生產效率保持穩定的前提下,力爭飼料中豆粕用量占比每年下降0.5個百分點以上,到2025年飼料中豆粕用量占比從2022年的14.5%降至13%以下。

三、發展歷程

中國豬飼料行業經歷了從傳統農業模式到現代化、市場化的演變過程,不斷追求更高的科技水平和可持續發展,隨著養豬業規模的擴大和養殖模式的變革,豬飼料行業面臨一系列挑戰,如原料成本波動、疾病防控、環境保護等等。此外,隨著人們對高品質、綠色、安全食品的需求增加,豬飼料行業也有機會通過提高產品質量和創新來滿足市場需求。

四、行業壁壘

1、技術壁壘

飼料配方主要依據飼養動物的營養需求進行配置,動物營養需求因品種和養殖環境的不同而存在差異。雖然國家已有標準的動物營養需求數據庫,但是飼料加工企業仍需要不斷通過經驗積累完善內部動物營養需求數據庫,才能設計出符合市場需求的飼料配方。此外,飼料加工企業需要根據飼養區域易于獲取的能量、蛋白物質的情況、動物營養需求的變化以及國家監管政策的趨勢,持續優化飼料配方,以保持飼料產品適用性、經濟性和高效性。這要求飼料加工企業需要組建專業的技術團隊,建立完善長效的研發機制,不斷進行研發投入。新進入企業很難通過簡單的模仿掌握飼料配方技術,因此飼料加工行業具有較高的技術壁壘。

2、質量安全管理壁壘

在質量安全管理方面,食品安全一直是全社會共同關注的話題,特別在近些年來“瘦肉精”等社會事件過后,消費者對食品質量安全尤其敏感。食品質量安全負面事件的發生將導致相關企業陷入經營危機,甚至重塑行業格局。同時,《中華人民共和國農產品質量安全法》、《飼料質量安全管理規范》等法律法規的實施以及生豬產業鏈內各項整治行動的開展,均對業內企業的產品質量安全提出了更高要求。因此,企業必須建立完整的質量管理體系,以避免在飼料生產過程中可能發生的生物、化學、物理因素的危害,這構建了飼料行業的質量安全管理壁壘。

3、規模和資金壁壘

飼料原材料占生產成本比例大,原材料價格的波動直接影響飼料加工企業的經濟效益。大型飼料加工企業可以憑借規模采購優勢,通過批量采購、直接與原料生產基地簽約等方式提高議價能力,降低采購成本;憑借專業采購團隊和完善的采購控制程序,保證原料質量可靠和穩定,利用期貨市場進行相應頭寸的套期保值,降低飼料原料價格波動風險。其次,企業的規模擴張也要求飼料加工企業具備較高的資金周轉能力,在企業發展初期,資金方面的缺失和融資渠道的限制將使新進企業面臨著一定阻礙。

4、品牌壁壘

隨著中國養殖業規范化發展和養殖水平的提高,養殖戶飼料采購從過去的“低價者勝”轉為關注飼料的投喂效果以及飼料的安全性、環保性等品質特征。目前,中國大部分中小型飼料加工企業受自身管理水平和科技研發水平的制約,飼料產品質量參差不齊。品牌作為一家企業規模、技術、質量等核心競爭力的集中體現,已成為養殖戶選擇飼料的重要考慮因素之一。此外,由于養殖需要一定周期,飼養動物和飼料產品之間通常需要磨合期,在飼養動物時突然更換其他企業的飼料有可能導致營養不良、養殖效率降低,因此養殖戶對飼料品牌忠誠度較高,新進入企業由于缺乏品牌知名度,在市場拓展和培育時將面臨更多的阻力。

五、產業鏈

豬飼料行業產業鏈上游主要包括玉米、豆粕、魚粉、飼料添加劑、飼料添加劑等行業,下游為生豬養殖業,豬飼料行業的產量規模主要由其需求決定,而飼料行業的需求主要取決于養殖業的規模,對于豬飼料來說,生豬存欄量越高,豬飼料的市場需求越大。

四川雨田農林生態科技有限公司 北大荒農墾集團有限公司 中農發種業集團股份有限公司 合肥豐樂種業股份有限公司 山東嘉華生物科技股份有限公司 九三糧油工業集團有限公司 臨沂山松生物制品有限公司 山東禹王生態食業有限公司 山東御馨生物科技股份有限公司 百洋產業投資集團股份有限公司 新鄉市華畜商貿有限公司 湖南百宜飼料科技有限公司 福建高龍實業有限公司 榮成市王家灣飼料有限公司 廣東肇慶星湖生物科技股份有限公司 廣東溢多利生物科技股份有限公司 青島蔚藍生物股份有限公司 山東蘇柯漢生物工程股份有限公司 山西大禹生物工程股份有限公司

四川雨田農林生態科技有限公司 北大荒農墾集團有限公司 中農發種業集團股份有限公司 合肥豐樂種業股份有限公司 山東嘉華生物科技股份有限公司 九三糧油工業集團有限公司 臨沂山松生物制品有限公司 山東禹王生態食業有限公司 山東御馨生物科技股份有限公司 百洋產業投資集團股份有限公司 新鄉市華畜商貿有限公司 湖南百宜飼料科技有限公司 福建高龍實業有限公司 榮成市王家灣飼料有限公司 廣東肇慶星湖生物科技股份有限公司 廣東溢多利生物科技股份有限公司 青島蔚藍生物股份有限公司 山東蘇柯漢生物工程股份有限公司 山西大禹生物工程股份有限公司

六、發展現狀

豬飼料一直是中國飼料大類,產量占比常年位居榜首,但是在非洲豬瘟疫情的影響下,生豬產能大幅減少,豬飼料產量受累下滑,2020年肉禽飼料產量首超豬飼料,成為第一大品類,隨生豬生產形勢逐漸好轉,2021年豬飼料產量恢復第一大品類地位,2022年中國豬飼料產量達13597.5萬噸,占全國飼料總產量的45.0%,在生豬產能充足、規模化進程加快等需求因素拉動下,2023年中國豬飼料產量再創歷史新高,產量達14975.2萬噸,同比增長10.13%,占全國飼料總產量的46.6%。

七、發展因素

1、有利因素

(1)多項政策助力生豬產能穩定

生豬養殖業是關乎國計民生的重要產業,為了緩解生豬生產的周期性波動,穩定生豬養殖業的發展,中國政策發布一系列政策助力生豬產能穩定,2021年12月,農業農村部發布《“十四五”全國畜牧獸醫行業發展規劃》,指出:確保豬肉自給率保持在95%左右,豬肉產能穩定在5500萬噸左右,生豬養殖業產值達到1.5萬億元以上,著力提升發展質量,加強產能調控,緩解“豬周期”波動,增強穩產保供能力。得益于此,中國生豬產能恢復態勢良好,從而促進豬飼料市場需求穩步增長。

(2)國內豬肉消費市場發展潛力大

隨著居民收入水平的不斷提高,擴大內需和城鄉統籌發展等戰略深入實施,豬肉消費需求仍將繼續剛性增長,人們對符合高食品安全標準和高品質豬肉的需求的逐漸增加,為豬肉生產企業帶來良好的發展機遇,豬飼料工業作為生豬養殖業發展的物質基礎,將繼續獲得強大的增長動力。

(3)下游養殖模式的改變,促進豬飼料行業的發展

中國幅員遼闊,各地經濟發展不平衡,許多地方的生豬養殖發展模式仍以落后的家庭散養為主。家庭散養較少使用豬飼料,主要利用剩飯剩菜、菜葉、青草等喂養。由于人們對豬肉產品質量要求越來越高,在各大城市相繼實行豬肉產品的市場準入制度后,散養模式由于飼養分散、生產標準不統一、技術管理水平不平衡、衛生防疫難以保障等問題,生產出的豬肉產品很難經得起市場越來越嚴格的檢驗,散養模式受到了嚴重挑戰。傳統的散養模式向標準化、規模化、集約化、產業化的現代養殖模式轉變成為生豬養殖業發展的大勢所趨,養殖模式的轉變將提高工業飼料普及率,將進一步拉動豬飼料的需求。

2、不利因素

(1)疫病困擾

生豬生長過程中伴隨著各種疫病的威脅,近年來發生的豬鏈球菌病、豬高熱癥、口蹄疫、甲型流感、非洲豬瘟對豬飼料行業造成不同程度的影響,動物疫情容易引發消費者的恐慌心理,造成豬肉銷量下降,豬肉產品的銷量下降將導致豬肉消費市場的需求量下滑,豬肉產品需求的下降影響生豬養殖業的平穩發展,進而對豬飼料行業造成沖擊。

(2)原材料的制約

小麥、玉米和豆粕是飼料生產企業的主要原材料,從長期來看,飼料價格與小麥、玉米與豆粕的價格波動正相關,但從短期來看,小麥、玉米、豆粕價格的上漲,將會對飼料生產企業的生產成本造成一定的影響,進而影響飼料產品的價格,同時,對于大型飼料企業來講,如不能獲得穩定的原材料供給,將會對企業的發展造成不利影響。

(3)下游行業周期性明顯,對豬飼料行業需求影響較大

生豬養殖行業具有明顯的周期性特征,通常“豬周期”的周期時長為三年至四年左右。受高度分散的生豬供給格局、中小規模養殖戶(場)跟隨價格信號的“追漲殺跌”行為以及高死亡率的疫病(藍耳病、非洲豬瘟等)等因素導致的生豬產量不穩定、生豬價格波動較大,使得生豬養殖業的盈利水平呈現周期性波動,下游生豬養殖行業變化會直接影響對豬飼料產品的需求,對豬飼料行業發展造成一定的不利影響。

八、競爭格局

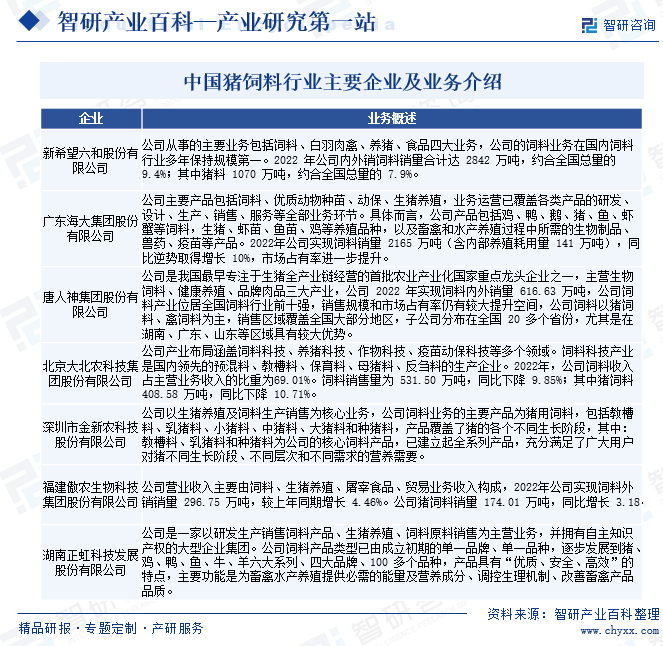

經過多年發展,中國飼料行業逐步進入了產業化、規模化、集團化的發展階段,行業兼并整合的速度加快,大批規模小、實力薄弱、技術落后的飼料企業被市場淘汰,目前,中國豬飼料生產企業主要包括新希望六和股份有限公司、廣東海大集團股份有限公司、唐人神集團股份有限公司、北京大北農科技集團股份有限公司、深圳市金新農科技股份有限公司、福建傲農生物科技集團股份有限公司、湖南正虹科技發展股份有限公司等。

九、發展趨勢

隨著養豬業的現代化推進,養殖規模不斷擴大,養殖業者對高效、科技化、綠色環保的豬飼料需求增加,豬飼料行業有望通過提供優質、全面的營養解決方案來支持養豬業的可持續發展,未來,豬飼料行業將繼續受益于科技創新,包括飼料配方的優化、原料的研發和生產工藝的改進。此外,隨著養豬業規模的擴大,對高效營養飼料的需求將增加,飼料企業將致力于提供更精準、全面的飼料解決方案,以滿足不同生長階段和養殖模式的需求。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2023年中國豬飼料行業全景速覽:下游市場需求強勁,市場競爭十分激烈[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

2023年中國豬飼料行業全景速覽:下游市場需求強勁,市場競爭十分激烈[圖]

隨著2021年生豬養殖規模擴大,推動行業飼料需求大幅增長,2021年中國豬飼料需求量達13029萬噸,市場均價增至4.55元/千克,市場規模達5375.03億元。

![2021年中國豬飼料產量、產量結構及企業格局分析[圖]](http://img.chyxx.com/2022/02/T7161SA6XK_m.jpg?x-oss-process=style/w320)

2021年中國豬飼料產量、產量結構及企業格局分析[圖]

豬飼料通常是由蛋白質飼料、能量飼料、粗飼料、青綠飼料、青貯飼料、礦物質飼料和飼料添加劑組成的飼養家豬的飼料。豬的常用飼料種類很多,按營養劃分為蛋白質飼料、能量飼料、粗飼料、青綠飼料、青貯飼料、礦物質飼料和飼料添加劑8大種。