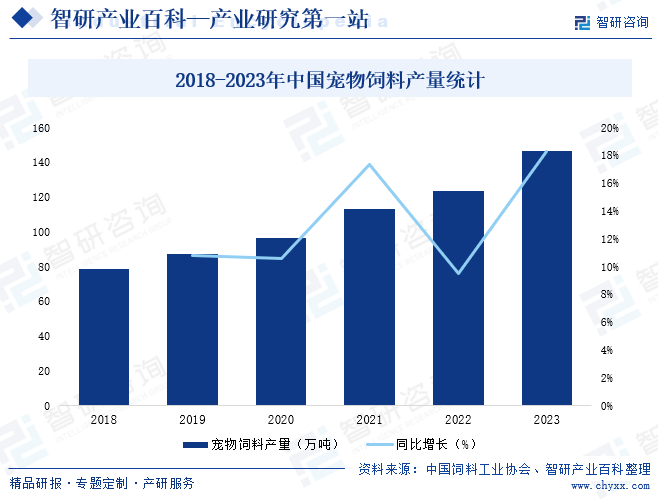

摘要:受益于中國經濟不斷發展、人均收入水平的提高、人口家庭結構變化以及消費理念的升級等多重驅動因素,中國居民飼養寵物數量快速增長,寵物飼料需求日益擴大,據中國飼料工業協會統計,2023年全國工業飼料總產量32162.7萬噸,同比增長6.42%,其中,寵物飼料產量146.3萬噸,同比增長18.27%,未來,隨著中國人均收入水平的提高以及消費理念的升級,中國寵物飼料將迎來更加的增長空間,市場前景十分可觀。

一、定義及分類

寵物飼料即寵物食品,是專為寵物制備的食物,旨在提供它們所需的營養,以維持其健康和良好的生活狀態。根據產品的用途不同,寵物食品可分為寵物主糧、寵物零食和寵物保健品,其中,寵物主糧為寵物日常生活的必需產品,類似于人類食品中的主食,可分為干糧、半干糧和濕糧三類;寵物零食主要供犬、貓類寵物食用,類別豐富,可滿足于寵物增加食欲、健康保健、靚麗毛發等多樣性需求,類似于人類食品中的副食。

二、行業政策

1、主管部門及監管體制

寵物飼料行業的主管部門主要為國家發改委、農業農村部和海關總署,行業自律組織主要為中國飼料工業協會、中國優質農產品開發服務協會、中國出入境檢驗檢疫協會和中國禮儀休閑用品工業協會寵物產業分會。

國家發改委主要承擔行業發展的宏觀管理職能,負責產業政策的研究制定、行業的管理與規劃等;農業農村部負責制定行業的相關方針政策和總體規劃,擬訂行業的部門法規,發布行政規章,組織制定行業的技術政策、技術體制和技術標準等;海關總署主要承擔行業相關產品的出入境檢驗檢疫工作。

中國飼料工業協會的主要職能為協助行政主管部門擬定本行業有關的法律法規和政策建議,提供信息咨詢服務以及宣傳普及飼料工業基本知識;中國優質農產品開發服務協會的主要職能為組織農產品質量方面的行業標準和國家標準的制定與實施;中國出入境檢驗檢疫協會的主要職能為訂立出入境檢驗檢疫的行規行約,提供檢驗檢疫技術、方法以及標準的培訓和咨詢服務;中國禮儀休閑用品工業協會寵物產業分會的主要職能為開展寵物產業領域的國家和行業品牌培育,受政府委托承辦或根據市場和行業發展需求,組織企業參加寵物產業領域的全國性專業展覽會,組織國際性和行業性重點技術交流和經濟貿易活動及會議等。

2、相關政策

近年來,中國相關部門發布一系列政策支持、鼓勵、規范寵物飼料行業發展,為行業發展提供良好的政策環境,2022年4月,農業農村部發布《進口飼料和飼料添加劑登記管理辦法》,指出:批準加拿大冠軍寵物食品公司生產的“愛肯拿室內大餐貓糧”產品配方及質量標淮改變,重新頒發進口登記證,(2021)外飼準字069號登記證同時作廢。2024年2月,農業農村部發布《2024年飼料質量安全監管工作方案》,指出:強化飼料質量安全監管,提高畜產品質量安全保障水平,促進畜牧業高質量發展。

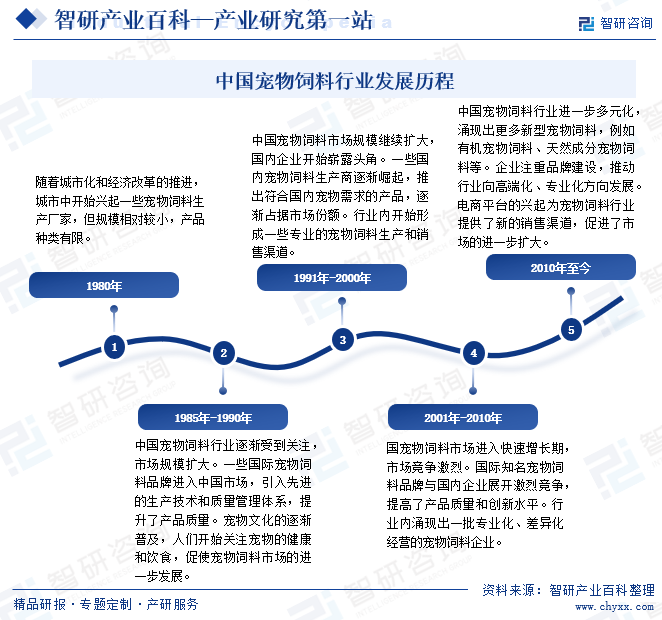

三、發展歷程

在過去幾十年,中國寵物飼料行業經歷了從起步階段到逐漸成熟的發展過程,市場規模不斷擴大,產品質量和種類逐步提升,行業呈現多元化和專業化的發展趨勢。

四、行業壁壘

1、技術壁壘

寵物飼料種類豐富、配方多樣,且為保證寵物食品最大程度發揮營養功能性,需要對其不同的原料進行不同形式的加工,生產涉及的各類指標較為復雜、技術壁壘相對較高。寵物飼料的主要技術工藝包括寵物飼料配方設計、寵物飼料制造工藝和寵物飼料質量控制技術。寵物飼料的研發與生產涉及的技術領域較多,寵物飼料配方設計專業性較高、生產涉及的各類工藝參數指標需要長期積累。行業內企業需經過多年技術探索和生產經驗積累方可被市場所認可,新進入企業在技術開發和技術應用等方面缺乏技術沉淀,產品開發存在技術和質量風險,很難在短期內形成有效的技術競爭實力,對行業新進入者有較高的技術壁壘。

2、產品質量壁壘

穩定可靠的產品質量成為決定寵物飼料生產企業在行業內競爭地位的重要因素。隨著人均收入水平的提高,居民飼養寵物數量的快速增長,以及養寵理念的持續升級,寵物逐漸向家庭成員的角色轉變,養寵人群更加注重寵物飼料的高品質與營養價值,中國也陸續出臺了針對寵物飼料的安全生產及產品質量標準等文件規范寵物飼料行業。影響產品質量的主要因素包括原材料質量、生產設備及生產工藝流程、質量控制水平、產品檢驗水平等。提升產品質量并維持產品的高品質需要企業穩定的生產及質量控制能力、豐富的生產管理經驗和過硬的品質保證體系。行業新進入者難以在短時間內達到穩定可靠的質量控制水平,形成了一定的產品質量壁壘。

3、銷售渠道壁壘

擁有成熟、穩定的銷售渠道是提高市場份額、提升品牌影響力的重要手段之一,也是寵物飼料行業企業成功經營的關鍵。目前寵物飼料在國內通常的銷售渠道包括線下實體門店、線上電商平臺等多種渠道,建立完善的線下銷售渠道需要構建營銷網絡和培育消費者品牌認知度等消費習慣,需要持續不斷的推廣投入、行之有效的管理體系和長期的時間積累,對行業新進入者構成一定的壁壘;線上渠道方面,在國內各大主流電商平臺實現的產品銷量增長主要取決于訪客流量的提升,商家需要向電商平臺支付營銷推廣費用,品牌知名度以及產品認可度需建立在持續營銷投入的基礎之上。因此,線上線下持續、完善的品牌推廣策略對行業新進入者形成銷售渠道壁壘。

4、品牌壁壘

隨著居民消費水平的提高以及科學育寵理念的普及,寵物對于現代養寵家庭的情感屬性定位愈來愈突出,寵物主愈來愈關注寵物飼料的品質與營養價值,而寵物飼料的品牌則意味著產品安全性和營養全面性的保障,因此信賴品牌、消費品牌已成為寵物飼料消費的一種趨勢和必然。伴隨著國內寵物飼料行業的迅速發展,國內部分優秀本土品牌多年深耕寵物飼料領域,逐步積累了完善的生產技術體系,并充分布局線上、線下多元化銷售渠道,加大營銷投入,逐步建立起了良好的客戶口碑。良好的品牌影響力和客戶口碑的塑造是一家企業在產品質量、產品設計、品牌定位和營銷渠道等諸多方面投入大量人力、物力長期耕耘的結果,品牌定位與品牌經營的長期性和復雜性對行業新進入者形成了一定的品牌壁壘。

五、產業鏈

1、行業產業鏈分析

寵物飼料行業上游主要是供應農產品和肉類等的農副產品行業,上游行業中的供應商數量眾多,市場供應充足,不存在供應瓶頸。產品加工完成后,通過線下實體門店、線上電商平臺等多種銷售渠道,最終到達消費者手中,寵物飼料消費者主要為寵物飼養人群,消費需求的穩定增長是寵物飼料行業生存與發展的基礎,是行業長期可持續發展的保障。

石藥集團有限公司 浙江新和成股份有限公司 東北制藥集團股份有限公司 山東天力藥業有限公司 帝斯曼江山制藥(江蘇)有限公司 廣東溫氏食品集團股份有限公司 臨沂新程金鑼肉制品集團有限公司 洛陽正大食品有限公司 新希望六和股份有限公司 溫氏食品集團股份有限公司 山東鳳祥股份有限公司 福建圣農集團 北京二商肉類食品集團有限公司國際貿易分公司 山東登海種業股份有限公司 袁隆平農業高科技股份有限公司 萬向德農股份有限公司 安徽荃銀高科種業股份有限公司 溫氏食品集團股份有限公司 河南省樂豐種業有限公司

石藥集團有限公司 浙江新和成股份有限公司 東北制藥集團股份有限公司 山東天力藥業有限公司 帝斯曼江山制藥(江蘇)有限公司 廣東溫氏食品集團股份有限公司 臨沂新程金鑼肉制品集團有限公司 洛陽正大食品有限公司 新希望六和股份有限公司 溫氏食品集團股份有限公司 山東鳳祥股份有限公司 福建圣農集團 北京二商肉類食品集團有限公司國際貿易分公司 山東登海種業股份有限公司 袁隆平農業高科技股份有限公司 萬向德農股份有限公司 安徽荃銀高科種業股份有限公司 溫氏食品集團股份有限公司 河南省樂豐種業有限公司

2、行業領先企業分析

(1)乖寶寵物食品集團股份有限公司

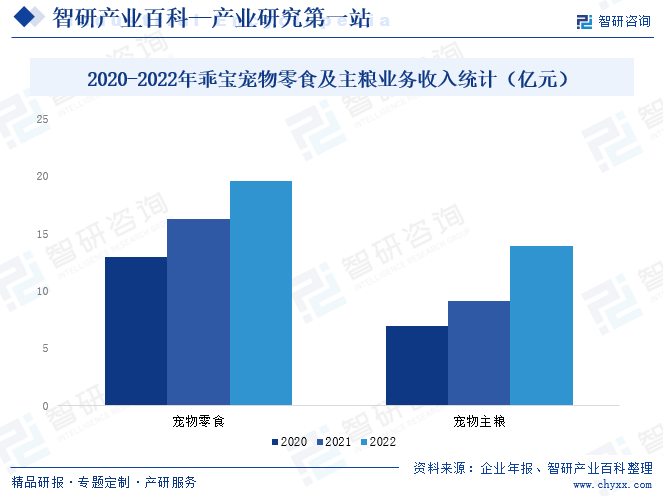

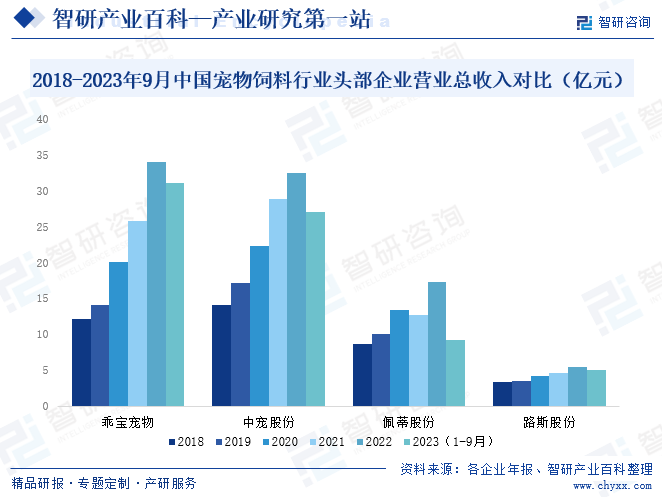

乖寶寵物食品集團股份有限公司始建于2006年,主要從事寵物食品的研發、生產和銷售,主要產品包括寵物犬用和貓用主糧系列、零食系列和保健品系列等,產品銷往歐美、日韓等三十多個國家和地區,主要客戶包括沃爾瑪、斯馬克、品譜等全球大型零售商和知名寵物品牌運營商。2022年乖寶寵物零食業務收入達19.54億元,同比增長19.88%;主糧業務收入達13.88億元,同比增長52.19%。

(2)煙臺中寵食品股份有限公司

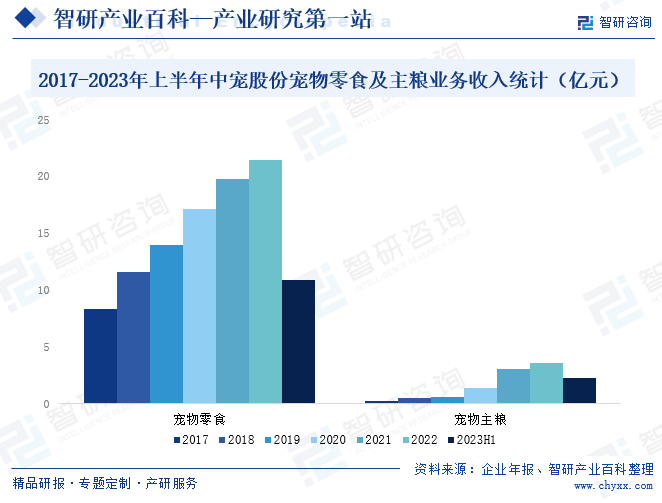

煙臺中寵食品股份有限公司創立于1998年,一直專注于寵物食品行業,旗下擁有“Wanpy”、“ZEAL”、“領先”、“Happy100”、“King Kitty”等自主品牌,產品涵蓋犬用、貓用兩大類別,涉及寵物干糧、濕糧、零食、凍干、餅干、潔齒骨、皮卷等全線產品1000余個品種。2022年中寵股份寵物零食業務收入達21.41億元,同比增長8.13%;寵物主糧業務收入達3.60億元,同比增長17.46%,2023年上半年中寵股份寵物零食和主糧業務收入已完成10.90億元和2.29億元。

六、行業現狀

受益于中國經濟不斷發展、人均收入水平的提高、人口家庭結構變化以及消費理念的升級等多重驅動因素,中國居民飼養寵物數量快速增長,寵物飼料需求日益擴大,據中國飼料工業協會統計,2023年全國工業飼料總產量32162.7萬噸,同比增長6.42%,其中,寵物飼料產量146.3萬噸,同比增長18.27%,未來,隨著中國人均收入水平的提高以及消費理念的升級,中國寵物飼料將迎來更加的增長空間,市場前景十分可觀。

七、發展因素

1、有利因素

(1)人均收入水平不斷提高

人均收入水平提升促使居民消費不斷升級,而飼養寵物也具有較高的成本,在雙向影響下,經濟水平與寵物市場規模呈正向變動。人均GDP和可支配收入的提高,意味著居民消費能力的增強,越來越多人更有能力負擔養寵物所需的費用,從而選擇養寵或者是更好地養寵。根據發達國家寵物行業發展經驗,各國寵物行業滲透率與人均GDP呈現出正相關關系。中國已經進入寵物行業快速發展階段,人均GDP及可支配收入的不斷增長為居民消費提供了堅實的經濟基礎。

(2)養寵人群不斷擴大

以“老齡化”、“城鎮化”為特點人口結構改變是推動寵物行業發展的重要因素之一。一方面,在城鎮化進程加快的影響下,年輕人選擇從農村涌向城市,進而引致空巢老人數量快速增長,據國家統計局的數據顯示,2023年中國65歲及以上人口21676萬人,占全國人口總數的15.4%。老年人面臨較為強烈的孤獨感,在陪伴需求的驅使下提升養寵傾向。另一方面,常住人口城鎮化率提升,尤其是年輕人向城市聚集,由于年輕人消費理念、情感寄托等因素,在經濟能夠負擔的范圍內飼養寵物已經成為年輕人流行趨勢。隨著養寵人群不斷擴大,對寵物飼料需求將進一步擴大。

(3)寵物地位提升,抬高寵物主消費意愿

20世紀國內對犬貓的概念停留在看門、捕鼠的工具,提供給它們的食物主要是剩飯剩菜,以滿足其基本生命需求為目的。隨著人和寵物親密關系的加深,寵物被賦予了“人”的屬性,“寵物人性化”的趨勢出現。寵物的地位發生根本變化,由最初的“看家護院”到玩伴,進而轉變為家庭成員的一部分。基于寵物地位的提升,寵物主為寵物消費的意愿亦大幅提升,帶動整體寵物行業消費的增長。

(4)科學養寵觀念提升

隨著社會經濟發展,居民生活水平的不斷提高以及寵物家庭地位的提高,寵物主的訴求逐漸向精細化科學養寵方向轉變,對寵物食品的品質和健康也有著更高的追求,寵物主愿意支付更高的價格選購品質更優、原材料更健康、甚至量身定制的寵物食品。

2、不利因素

(1)品牌建設與國際品牌仍有差距

由于國外品牌較早進入寵物飼料市場,線下渠道建設成熟,擁有專業的上下游供應鏈管理及穩定的銷售渠道。國外知名品牌在品牌調性、品牌建設、品牌戰略上總體領先于國內品牌。國外品牌主打中高端市場,在中高端主糧領域優勢明顯,高端產品曝光率高,樹立了專業的品牌形象,同時在中低端產品領域主打親民路線。因此,國外知名品牌的產品能夠針對幾乎所有消費者人群,覆蓋面廣泛,利用線下專業商超渠道以及多元品牌組合獲取了較多的市場份額。相比之下,國內廠商品牌建設基礎較薄弱,品牌多樣性不足,消費人群覆蓋面較小,主要產品更多布局中低端市場,品牌溢價仍不如國際品牌。

(2)行業標準尚需完善

中國寵物飼料行業起步晚,目前國內行業標準和規范體系正在逐步建立中,行業尚未形成有序發展的專業市場。隨著近幾年市場迅速發展,越來越多的中小廠商加入市場競爭,由于缺乏可約束性的行業標準,行業內企業產品質量良莠不齊,一些不良企業擾亂了寵物飼料行業的健康有序發展。從長遠來看,標準的缺失將影響寵物飼料行業的發展進程。

(3)行業內高素質人才匱乏

近年來,中國成為全球增長較快的寵物食品飼料市場之一,對專業型人才的需求量迅速擴大,而人才儲備數量和質量短期內無法滿足行業增長。寵物飼料行業是一個交叉復合領域,涉及動物營養學、動物生理學、食品科學、獸醫學、微生物學、免疫學等多個分支學科領域,對人才的復合性要求較高;其次,寵物飼料作為國內近年來的新興熱門行業,高校在該領域的教育培養體系尚處于起步階段,行業整體人才儲備落后于國際水平。行業內復合人才、高端人才的匱乏對行業發展產生不利影響。

(4)文明養寵理念仍需進一步普及

隨著中國養寵滲透率的逐年提升,寵物數量顯著增多,但寵物主隨意棄養、不使用牽引繩等不文明養寵行為,引致部分社會人士寵物反感度增加等現象,不利于寵物行業的健康、有序發展。文明養寵理念的欠缺成為中國寵物飼料行業發展中的不利因素。

八、競爭格局

由于國外品牌較早進入寵物飼料市場,在品牌調性、品牌建設、品牌戰略上總體領先于國內品牌,因此,在國內寵物飼料市場占據了較高的市場份額(如瑪氏、普瑞納等),而國內寵物飼料品牌起步較晚,且中小品牌較多,品牌宣傳力度有限,銷售渠道布局不足,行業缺乏整合,導致國內寵物飼料行業集中度較低,市場競爭較為激烈,隨著國內寵物行業相關政策的不斷完善,行業門檻逐漸提高,近年來中國寵物飼料行業無序競爭的局面有所改變,此外,產業資本的進入加速行業整合,客戶、資金及各類資源逐步向頭部企業集中,頭部企業的優勢進一步放大,行業集中度明顯提升。目前,中國寵物飼料行業內頭部企業主要包括乖寶寵物、中寵股份、佩蒂股份、路斯股份等,從營收情況來看,2022年乖寶寵物營業總收入高于中寵股份、佩蒂股份和路斯股份,2022年乖寶寵物營業總收入達33.98億元,同比增長31.96%,2023年1-9月乖寶寵物營業總收入已完成31.12億元。

九、發展趨勢

隨著我國居民收入提升和養寵人群不斷擴大,寵物作為伴侶動物在人們生活中占據著越來越重要的地位,中國寵物飼料行業發展前景廣闊,潛力巨大。未來,隨著人們對寵物養護意識的提高,中國寵物飼料行業有望朝著更為專業、健康、個性化的方向發展,企業需要不斷創新,滿足消費者不斷提高的期望。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2021年中國寵物數量、寵物消費及寵物飼料情況分析[圖]](http://img.chyxx.com/images/2022/0316/0756ce7861a02a1ab013b25876d3894c358e1994.jpg?x-oss-process=style/w320)

2021年中國寵物數量、寵物消費及寵物飼料情況分析[圖]

2021年中國寵物貓的數量是5806萬只,同比增長19.4%;犬的數量是5429萬只,同比增長4%;021年中國寵物飼料產量為113萬噸,同比增長17.3%。