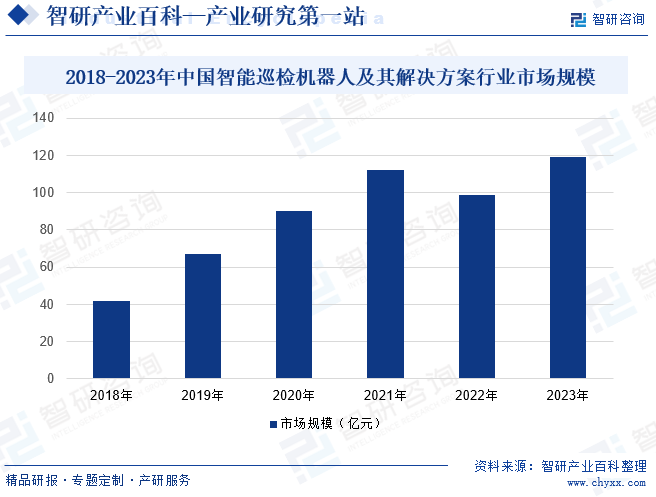

摘要:隨著計算機視覺和機器學習等技術的發展,智能巡檢機器人的性能和功能也得到了不斷提高,智能巡檢機器人的應用越來越廣泛,市場需求也在不斷增長。2018-2021年,中國智能巡檢機器人及其解決方案市場規模保持增長趨勢,2022年智能巡檢機器人及其解決方案市場規模的市場規模達到99億元。估計2023年行業市場規模達到119億元左右。未來,隨著物聯網、人工智能及云計算的采用,將推動智能巡檢機器人的發展,行業市場規模將不斷增長。

一、定義及分類

智能巡檢機器人是指一種具備智能化能力的機器人,用于進行巡檢工作,實現自主化、高效率的巡檢任務。根據智能巡檢機器人的工作地點,通常可以將其分為陸地巡檢機器人、空中巡檢機器人及水下智能機器人。陸地巡航機器人又可以分為無軌智能巡檢機器人和有軌/掛軌智能巡檢機器人,主要應用于石化、電力等領域;空中巡航機器人主要指巡航無人機,主要應用于電力輸電線路巡檢、森林防控巡檢等;水下智能巡檢機器人主要解決人體無法長時間作業及不能下水的安全限制,降低人員傷亡,提高檢測效率、監測范圍、數據化及信息的實時性,降低檢測成本。

二、行業政策

1、主管部門和監管體制

智能巡檢機器人的主管部門主要包括工業和信息化部、國家市場監督管理總局。工業和信息化部主要負責制定和實施與智能巡檢機器人相關的政策、規劃和標準,以促進其在工業領域的廣泛應用和發展。國家市場監督管理總局則主要負責智能巡檢機器人的質量監管和標準制定,以確保市場上的智能巡檢機器人符合相關的質量標準和安全要求。

智能巡檢機器人行業協會是指中國機械工業聯合會,其主要負責研究行業發展戰略,向政府部門提出有關經濟政策和立法方面的意見和建議;參與制訂行業規劃、產業政策、行業法規,并監督執行;組織貫徹行業標準,推進行業質量管理和質量認證工作;協調產、學、研活動,組織重大科技項目的開發、攻關和新技術、新工藝、新材料的推廣應用等。

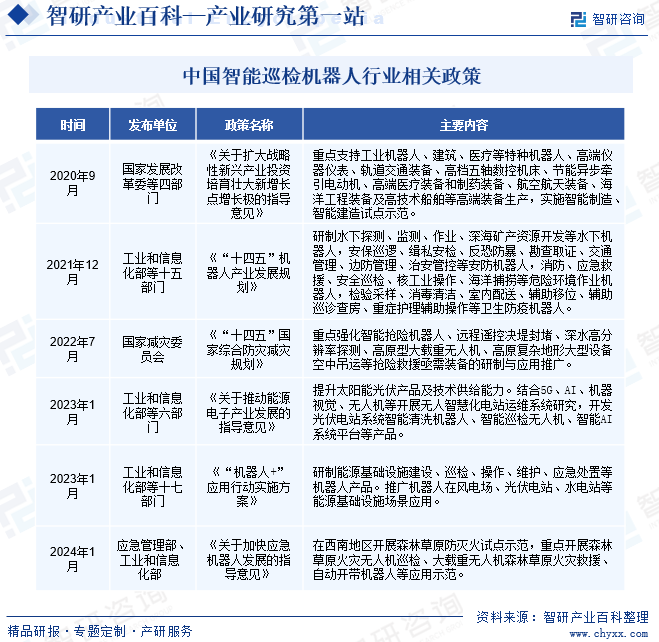

2、行業相關政策

近年來,我國政府高度重視智能巡檢機器人的發展,出臺了一系列政策措施。如2023年1月發布的《關于推動能源電子產業發展的指導意見》中,明確提出提升太陽能光伏產品及技術供給能力。結合5G、AI、機器視覺、無人機等開展無人智慧化電站運維系統研究,開發光伏電站系統智能清洗機器人、智能巡檢無人機、智能AI系統平臺等產品。在2024年1月發布的《關于加快應急機器人發展的指導意見》中,明確提出要在西南地區開展森林草原防滅火試點示范,重點開展森林草原火災無人機巡檢、大載重無人機森林草原火災救援、自動開帶機器人等應用示范。

三、發展歷程

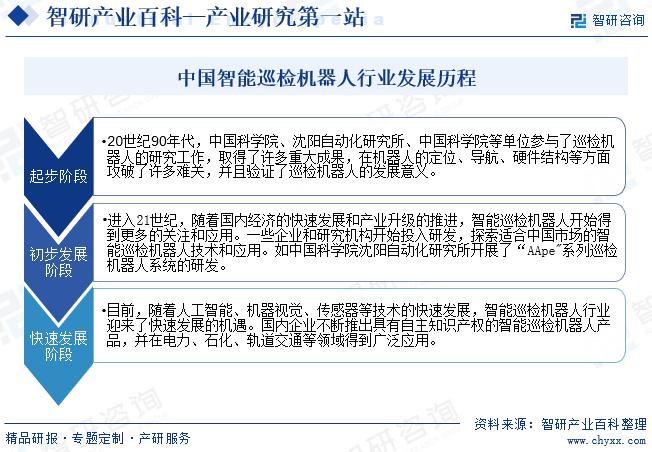

從發展歷程來看,中國智能巡檢機器人產業開始于20世紀90年代,中國科學院、沈陽自動化研究所、中國科學院等單位參與了巡檢機器人的研究工作,取得了許多重大成果,在機器人的定位、導航、硬件結構等方面攻破了許多難關,并且驗證了巡檢機器人的發展意義。進入21世紀,隨著國內經濟的快速發展和產業升級的推進,智能巡檢機器人開始得到更多的關注和應用。一些企業和研究機構開始投入研發,探索適合中國市場的智能巡檢機器人技術和應用。目前,隨著人工智能、機器視覺、傳感器等技術的快速發展,智能巡檢機器人行業迎來了快速發展的機遇。國內企業不斷推出具有自主知識產權的智能巡檢機器人產品,并在電力、石化、軌道交通等領域得到廣泛應用。

四、行業壁壘

1、技術壁壘

智能巡檢機器人的研發涉及數學、力學、機構學、材料科學、自動控制、計算機、人工智能、光電、通信、傳感、仿生學等多學科知識,同時,從技術角度來看,屬于多學科綜合的技術密集型行業,受制于多個新興行業的發展狀態;此外,機器人測試與安裝調試環節,不但須掌握多學科融合的技術和知識,還須積累豐富的機器人產品現場實踐經驗。較高的技術門檻,對缺乏技術沉淀和經驗積累的新企業形成一定的技術壁壘。

2、資金壁壘

智能巡檢機器人作為一種新型的技術產品,需要進行廣泛的市場推廣和銷售活動,以吸引客戶的關注和認可。這需要投入大量的資金用于廣告宣傳、展覽展示、銷售團隊建設等方面。此外,隨著技術的不斷發展和市場的不斷變化,智能巡檢機器人需要不斷進行技術更新和升級,以保持其競爭力和適應性。這需要投入大量的資金用于技術研發和升級改進等方面。因此,智能巡檢機器人需要具備足夠的資金實力,以應對較高的資金壁壘。

3、經驗壁壘

智能巡檢機器人的應用場景非常廣泛,如電力、石油、化工、交通等領域。不同領域的需求和場景差異較大,需要企業具備豐富的經驗和深入理解。新進入企業往往難以快速適應和理解各種應用場景,難以提供符合客戶需求的解決方案。此外,智能巡檢機器人的研發、制造、安裝、調試等過程需要嚴格的項目管理,確保項目的進度和質量。企業需要具備豐富的項目管理經驗,才能有效協調各個環節,確保項目的順利進行。新進入企業往往缺乏這方面的經驗,難以保證項目的質量和進度。

五、產業鏈

1、行業產業鏈分析

從智能巡檢機器人行業產業鏈來看,上游是指關鍵零部件供應商,主要包括伺服電機、減速器、控制器等;中游是指智能巡檢機器人制造;下游是指行業的主要應用場景,包括電力、數據中心、石化、軌道交通、農業、城市綜合治理等。

浙江禾川科技股份有限公司 江西特種電機股份有限公司 上海鳴志電器股份有限公司 蘇州偉創電氣科技股份有限公司 寧波中大力德智能傳動股份有限公司 蘇州綠的諧波傳動科技股份有限公司 浙江雙環傳動機械股份有限公司 巨輪智能裝備股份有限公司 深圳拓邦股份有限公司 深圳市匯川技術股份有限公司 深圳和而泰智能控制股份有限公司 深圳市英威騰電氣股份有限公司

浙江禾川科技股份有限公司 江西特種電機股份有限公司 上海鳴志電器股份有限公司 蘇州偉創電氣科技股份有限公司 寧波中大力德智能傳動股份有限公司 蘇州綠的諧波傳動科技股份有限公司 浙江雙環傳動機械股份有限公司 巨輪智能裝備股份有限公司 深圳拓邦股份有限公司 深圳市匯川技術股份有限公司 深圳和而泰智能控制股份有限公司 深圳市英威騰電氣股份有限公司

2、行業領先企業分析

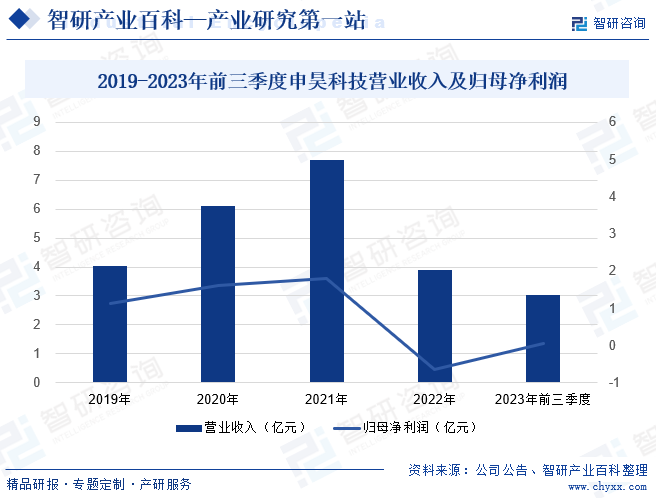

(1)杭州申昊科技股份有限公司

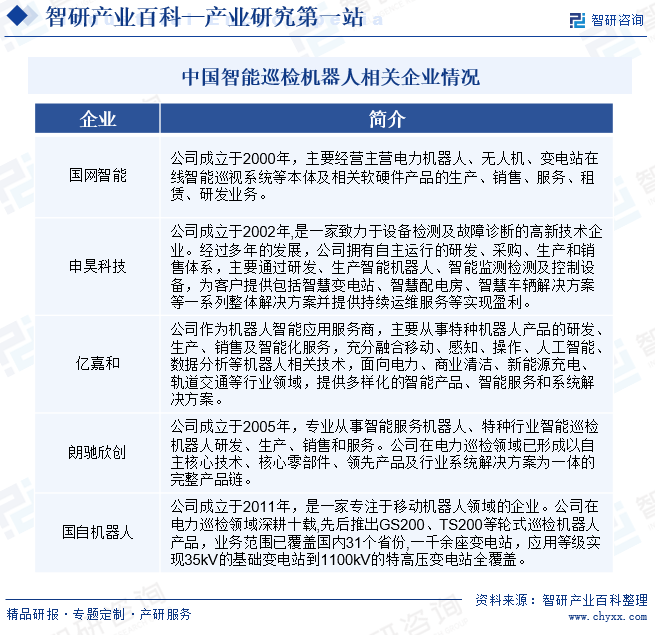

杭州申昊科技股份有限公司創立于2002年,專業從事智能電網在線監測、配網自動化技術的研究與開發,是集研發、生產、銷售和技術服務為一體的國家級高新技術企業。截止目前,公司已開發了一系列具有自主知識產權的智能機器人、智能監測檢測及控制設備,其中智能機器人主要包含智能巡檢、智能操作、智能監理三大類機器人。2023年公司進一步升級在變電站場景下的巡檢機器人、遠程巡視系統和集控系統的綜合能力,完善智能安全帽的產品定位及技術創新,提升公司AI產品的軟硬件水平,不斷提升公司產品和系統解決方案的服務創新能力和高質量輸出能力。從企業經營業績來看,2023年前三季度,受智能監測檢測及控制設備銷售額上漲影響,公司營業收入及歸母凈利潤均呈現大幅上漲趨勢。其中營業收入達到3.05億元,較2022年同期上漲32.57%;歸母凈利潤達到0.06億元,較2022年同期上漲112.39%。

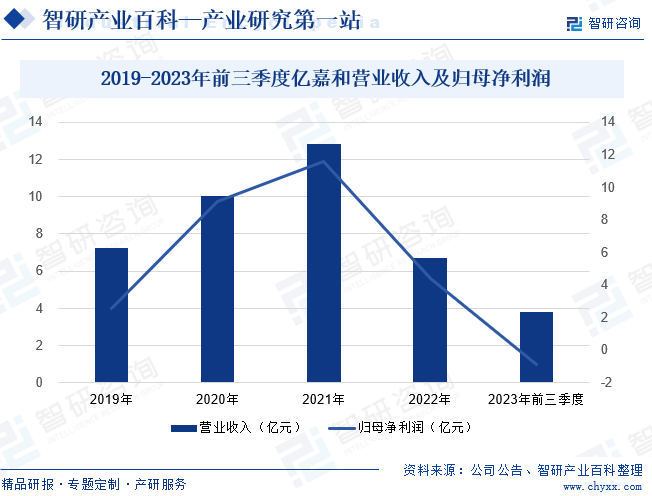

(2)億嘉和科技股份有限公司

億嘉和科技股份有限公司作為機器人智能應用服務商,主要從事特種機器人產品的研發、生產、銷售及智能化服務,充分融合移動、感知、操作、人工智能、數據分析等機器人相關技術,面向電力、商業清潔、新能源充電、軌道交通等行業領域,提供多樣化的智能產品、智能服務和系統解決方案。目前,公司產品主要分為操作類機器人、巡檢類機器人、商用清潔機器人、智能化系統及解決方案、消防類機器人。其中,巡檢類機器人又包括室外巡檢機器人、室內巡檢機器人、立體巡視系統、防爆輪式巡檢機器人、車輛檢測機器人。從企業經營業績來看,2019-2021年,企業營業收入和歸母凈利潤均保持持續增長狀態,2022年受宏觀環境等多重因素影響,公司業績有所下滑。2023年前三季度,公司營業收入同比下降35.16%,達3.83億元;歸母凈利潤虧損0.87億元,較2022年同期下降562.49%。

六、行業現狀

隨著計算機視覺和機器學習等技術的發展,智能巡檢機器人的性能和功能也得到了不斷提高,智能巡檢機器人的應用越來越廣泛,市場需求也在不斷增長。2018-2021年,中國智能巡檢機器人及其解決方案市場規模保持增長趨勢,2022年智能巡檢機器人及其解決方案市場規模的市場規模達到99億元。估計2023年行業市場規模將達到119億元左右。未來,隨著物聯網、人工智能及云計算的采用,將推動智能巡檢機器人的發展,行業市場規模將不斷增長。

七、發展因素

1、有利因素

(1)智能電網建設帶來廣闊市場空間

電力行業是關系國計民生的重要基礎產業和公用事業,電力的安全、穩定和充分供應是國民經濟全面、協調、可持續發展的重要保障,因此大力建設智能電網是我國電力行業發展的必然趨勢。隨著智能電網建設的不斷推進,對電力設備的巡檢和維護需求也在不斷增加。智能巡檢機器人能夠代替人工完成電力巡檢工作,具有工作效率高、運維成本低等優勢,因此市場需求日益旺盛。

(2)產業政策的推動

為推動我國智能巡檢機器人產業健康快速發展,近年來,國家相關部門不斷加大對智能巡檢機器人的扶持力度。如2023年1月,工業和信息化部等十七部門發布《“機器人+”應用行動實施方案》,其中明確指出要研制能源基礎設施建設、巡檢、操作、維護、應急處置等機器人產品。推廣機器人在風電場、光伏電站、水電站等能源基礎設施場景應用。在該政策的推動下,智能巡檢機器人行業將得到快速發展。

(3)技術不斷進步

智能巡檢機器人以及相關技術具有全球性特點,且發展迅猛,相關產業涉及的核心部件、設備開發、制造技術、材料工藝、平臺軟件開發等也不斷迭代;同時,在國家鼓勵創新驅動經濟發展的大背景下,技術創新與環境創新推動了各行業發展轉型升級。隨著智能控制技術、傳感器技術、人機接口技術、人工智能及其他機器人等相關學科知識和技術的積累和應用,智能巡檢機器人與各種新技術的結合愈加緊密,生產出多種新的功能和應用,行業將長期處于高速發展階段。

2、不利因素

(1)國內產業基礎相對薄弱

隨著機器人技術和產業的不斷提升,以及產業全球化分工越來越細化,機器人研發與生產企業對上下游產業鏈的依賴逐步加深,由于我國機器人產業基礎相對薄弱,相關產業鏈發展水平制約了當前我國機器人產業的發展速度、質量以及產品核心競爭力。而智能巡檢機器人作為機器人的一種,其部分關鍵零部件、電子元器件、開發軟件、關鍵測試裝備仍需進口,在一定程度上限制了智能巡檢機器人的發展。

(2)高端技術人才相對匱乏

智能巡檢機器人屬于多學科混合、技術密集型產品,且屬于新興產業,對于研發人才、技術水平的深度和廣度均有較高的要求;同時,隨著智能智造和工業自動化的快速發展,智能巡檢機器人的市場需求迅速增長,對高端技術人才需求較高。目前,精通相關領域的高素質復合型人才較為匱乏,掌握相關技術基礎的人員也不多,因此,技術人才的缺乏在一定程度上制約行業的發展。

(3)產品及技術迭代風險

隨著國家堅強智能電網全面建設的展開,智能巡檢機器人行業內的產品技術更新速度進一步加快,如果行業內企業不能持續加大技術投入、增加研發項目儲備,則可能無法及時開發出符合市場需求的新產品,并可能導致企業的技術研發能力無法跟上整個行業發展的步伐,企業的智能巡檢機器人產品將會被替代,從而給企業的可持續發展帶來不利影響。

八、競爭格局

隨著人工智能技術的發展和成熟,以及物聯網、云計算、5G技術的普及,以替代人工巡檢為目的的智能巡檢機器人已經應用到越來越多的領域。因此,越來越多的企業進入巡檢機器人行業,市場競爭越來越激烈,價格、品質、服務、市場細分等方面的競爭都十分激烈。目前,中國智能巡檢機器人主要企業有國網智能、申昊科技、億嘉和等。

九、發展趨勢

隨著工業化進程的加快,智能制造已成為推動工業轉型升級的重要力量。作為智能制造的重要組成部分之一,智能巡檢機器人正受到越來越多企業和政府部門的關注,市場需求不斷增長。同時,企業也不斷加強研發投入,進一步提升智能巡檢機器人的技術水平。此外,隨著技術的不斷進步,智能巡檢機器人在危險場所和危險環境中替代人工趨勢不斷攀升,其應用領域隨之不斷擴展。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2024年中國智能巡檢機器人行業現狀及趨勢分析:應用越來越廣泛,發展前景將更加廣闊[圖]](http://img.chyxx.com/images/2024/0313/240f1dc2349f4e0e8caaf45bb371d4009ac6c03b.jpg?x-oss-process=style/w320)

2024年中國智能巡檢機器人行業現狀及趨勢分析:應用越來越廣泛,發展前景將更加廣闊[圖]

隨著計算機視覺和機器學習等技術的發展,巡檢機器人的性能和功能也得到了不斷提高,巡檢機器人的應用越來越廣泛,市場需求也在不斷增長。2023年中國智能巡檢機器人市場規模達到了19.92億元。其中:電力智能巡檢機器人規模18.43億元,其他智能巡檢機器人規模為1.49億元。預計2024年中國智能巡檢機器人市場規模約為23.3億元。其中:電力智能巡檢機器人規模約為21.07億元,其他智能巡檢機器人規模約為2.23億元。