摘要:珠寶消費(fèi)是人們?nèi)粘1匦杵废M(fèi)以外的彈性消費(fèi),隨著我國居民消費(fèi)能力越來越強(qiáng),消費(fèi)水平升級(jí),珠寶首飾消費(fèi)也逐漸增長(zhǎng)。2023年我國限額以上單位金銀珠寶類商品零售額上漲至3310億元,同比增長(zhǎng)13.3%,規(guī)模繼續(xù)擴(kuò)張。從營(yíng)收規(guī)模來看,老鳳祥的優(yōu)勢(shì)地位突出,2023年前三季度營(yíng)業(yè)收入為620.66億元,同比增長(zhǎng)15.93%。

一、定義及分類

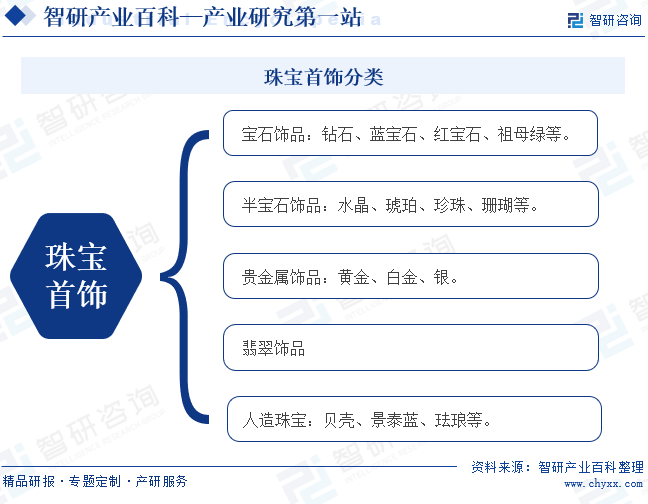

珠寶首飾是指珠寶玉石和貴金屬的原料、半成品,以及用珠寶玉石和貴金屬的原料、半成品制成的佩戴飾品、工藝裝飾品和藝術(shù)收藏品。珠寶消費(fèi)是人們?nèi)粘1匦杵废M(fèi)以外的彈性消費(fèi),隨著我國居民消費(fèi)能力越來越強(qiáng),消費(fèi)水平升級(jí),珠寶首飾消費(fèi)也逐漸增長(zhǎng)。珠寶首飾可以大致分為五類:寶石飾品、半寶石飾品、貴金屬飾品、翡翠飾品和人造珠寶。

二、行業(yè)政策

1、主管部門和監(jiān)管體制

珠寶首飾行業(yè)屬于市場(chǎng)化程度較高的行業(yè),政府部門和行業(yè)協(xié)會(huì)僅對(duì)其實(shí)行行業(yè)宏觀管理,企業(yè)的業(yè)務(wù)管理和生產(chǎn)經(jīng)營(yíng)基本按照市場(chǎng)化方式運(yùn)作。目前,珠寶首飾行業(yè)的主要管理部門為自然資源部珠寶玉石首飾管理中心,自律性組織為中國珠寶玉石首飾行業(yè)協(xié)會(huì)和中國黃金協(xié)會(huì)。

2、行業(yè)相關(guān)政策

深圳作為中國珠寶、黃金業(yè)的核心基地,在中國珠寶業(yè)占有極其重要的地位,是全國珠寶首飾主要加工制造中心、批發(fā)中心、物料采購中心、主要出口基地、行業(yè)信息中心 。因此,國家對(duì)深圳的珠寶首飾行業(yè)給予政策支持。2022年1月,國家發(fā)展改革委等部門發(fā)布《關(guān)于深圳建設(shè)中國特色社會(huì)主義先行示范區(qū)放寬市場(chǎng)準(zhǔn)入若干特別措施的意見》,要求完善深圳珠寶玉石行業(yè)準(zhǔn)入體系,支持深圳發(fā)揮珠寶玉石產(chǎn)業(yè)集聚優(yōu)勢(shì)。另外,海南作為我國最大的經(jīng)濟(jì)特區(qū),正成為新時(shí)代全面深化改革開放的新高地,國家也十分支持海南島珠寶首飾行業(yè)的發(fā)展。2021年1月,國家發(fā)展改革委等部門印發(fā)的《海南自有貿(mào)易港鼓勵(lì)類產(chǎn)業(yè)目錄(2020年本)》中,將寶玉石加工和珠寶首飾鑲嵌制造列為鼓勵(lì)類產(chǎn)業(yè)。隨著橫琴粵澳深度合作區(qū)的建設(shè),國家也大力支持珠寶首飾行業(yè)在合作區(qū)的發(fā)展。2023年12月,國家發(fā)展改革委等部門發(fā)布《關(guān)于支持橫琴粵澳深度合作區(qū)放寬市場(chǎng)準(zhǔn)入特別措施的意見》,支持境內(nèi)外珠寶玉石企業(yè)集團(tuán)、機(jī)構(gòu)在合作區(qū)開展珠寶玉石加工、鑒定、展覽、交易等業(yè)務(wù)。

三、行業(yè)壁壘

1、營(yíng)銷網(wǎng)絡(luò)建設(shè)及管理壁壘

營(yíng)銷網(wǎng)絡(luò)是珠寶首飾企業(yè)的主要競(jìng)爭(zhēng)力,建設(shè)覆蓋面廣、位置優(yōu)越的營(yíng)銷網(wǎng)絡(luò)需要高水平的管理能力、充足的資金投入和長(zhǎng)時(shí)間的經(jīng)營(yíng)積淀。隨著行業(yè)競(jìng)爭(zhēng)的加劇,在核心商圈營(yíng)銷網(wǎng)點(diǎn)有限的情況下,新進(jìn)企業(yè)難以在短時(shí)間獲得渠道優(yōu)勢(shì)。此外,建立穩(wěn)定、高質(zhì)量的營(yíng)銷渠道還需一套完善、科學(xué)的管理體系和制度相匹配,需要培養(yǎng)大批具備貨品管理、人員管理、品牌形象管理以及跨區(qū)域供應(yīng)鏈管理能力的專業(yè)人員。

2、品牌壁壘

珠寶首飾產(chǎn)品具有單品價(jià)值較高的特點(diǎn),產(chǎn)品質(zhì)量對(duì)于消費(fèi)者體驗(yàn)和品牌形象均十分重要。珠寶首飾品牌體系的塑造是一個(gè)長(zhǎng)期過程,整個(gè)過程伴隨著長(zhǎng)期的資金投入和價(jià)值觀的持續(xù)輸出。不同珠寶首飾品牌蘊(yùn)含了其特有的設(shè)計(jì)理念、品牌定位以及文化元素,獲得消費(fèi)者的深度認(rèn)同并產(chǎn)生品牌黏性需要經(jīng)過長(zhǎng)久經(jīng)營(yíng)的沉淀,品牌的核心競(jìng)爭(zhēng)力樹立了很高的行業(yè)進(jìn)入門檻。

3、研發(fā)設(shè)計(jì)壁壘

隨著社會(huì)發(fā)展及人民生活水平提高,消費(fèi)者對(duì)珠寶首飾產(chǎn)品的款式、外觀設(shè)計(jì)及產(chǎn)品內(nèi)涵越來越看重,珠寶首飾企業(yè)能否具備緊跟甚至引領(lǐng)市場(chǎng)潮流的能力成為能否立足市場(chǎng)的重要競(jìng)爭(zhēng)要素。因此,產(chǎn)品研發(fā)設(shè)計(jì)能力對(duì)于珠寶首飾企業(yè)至關(guān)重要。珠寶首飾企業(yè)的產(chǎn)品設(shè)計(jì)能力依賴于企業(yè)是否具備強(qiáng)大的設(shè)計(jì)師團(tuán)隊(duì)、良好的產(chǎn)品設(shè)計(jì)制度與體系,以及整合利用外部設(shè)計(jì)資源的能力。

四、產(chǎn)業(yè)鏈

1、行業(yè)產(chǎn)業(yè)鏈分析

珠寶首飾產(chǎn)業(yè)鏈上游是金礦、銀礦、鉆石、寶石等原材料的開采、冶煉及加工。中游以珠寶首飾生產(chǎn)加工為主。下游是終端銷售環(huán)節(jié)。珠寶首飾行業(yè)產(chǎn)業(yè)鏈如下圖所示:

紫金礦業(yè)集團(tuán)股份有限公司 豫光金鉛股份有限公司 中金黃金股份有限公司 山東恒邦冶煉股份有限公司 銅陵有色金屬集團(tuán)股份有限公司 盛達(dá)金屬資源股份有限公司 白銀有色集團(tuán)股份有限公司 內(nèi)蒙古興業(yè)銀錫礦業(yè)股份有限公司 云南銅業(yè)股份有限公司 河南黃河旋風(fēng)股份有限公司 河南省力量鉆石股份有限公司 惠豐鉆石股份有限公司 湖南省大秦礦業(yè)有限責(zé)任公司 延邊富麗橄欖石礦業(yè)有限公司 深圳市愛瑞思珠寶有限公司 云南振戎潤(rùn)德集團(tuán)有限公司 海南南寶石礦產(chǎn)開采有限公司 汕頭市松寶石礦業(yè)有限公司

紫金礦業(yè)集團(tuán)股份有限公司 豫光金鉛股份有限公司 中金黃金股份有限公司 山東恒邦冶煉股份有限公司 銅陵有色金屬集團(tuán)股份有限公司 盛達(dá)金屬資源股份有限公司 白銀有色集團(tuán)股份有限公司 內(nèi)蒙古興業(yè)銀錫礦業(yè)股份有限公司 云南銅業(yè)股份有限公司 河南黃河旋風(fēng)股份有限公司 河南省力量鉆石股份有限公司 惠豐鉆石股份有限公司 湖南省大秦礦業(yè)有限責(zé)任公司 延邊富麗橄欖石礦業(yè)有限公司 深圳市愛瑞思珠寶有限公司 云南振戎潤(rùn)德集團(tuán)有限公司 海南南寶石礦產(chǎn)開采有限公司 汕頭市松寶石礦業(yè)有限公司

珠寶首飾上游主要為貴金屬、鉆石等原材料供應(yīng)商,上游原材料價(jià)格的波動(dòng)和供應(yīng)量直接影響產(chǎn)業(yè)鏈上各個(gè)環(huán)節(jié)產(chǎn)品的價(jià)值和利潤(rùn),進(jìn)而影響產(chǎn)業(yè)鏈整體的規(guī)模和效益。在原材料價(jià)格方面,珠寶首飾行業(yè)的原材料在國際市場(chǎng)上價(jià)格透明公開,產(chǎn)業(yè)鏈內(nèi)各個(gè)環(huán)節(jié)對(duì)上游供應(yīng)商特別是對(duì)于鉆石原料的議價(jià)能力較低。

珠寶首飾的下游為終端銷售環(huán)節(jié),企業(yè)通過加盟店、自營(yíng)店、電商平臺(tái)等渠道觸及消費(fèi)者,將珠寶銷售至終端消費(fèi)者手中。我國具備人口優(yōu)勢(shì),且伴隨人均可支配收入的提高和黃金珠寶消費(fèi)的多元化發(fā)展,我國黃金珠寶行業(yè)擁有廣闊且不斷壯大的消費(fèi)群體。

2、行業(yè)領(lǐng)先企業(yè)分析

(1)中國黃金集團(tuán)黃金珠寶股份有限公司

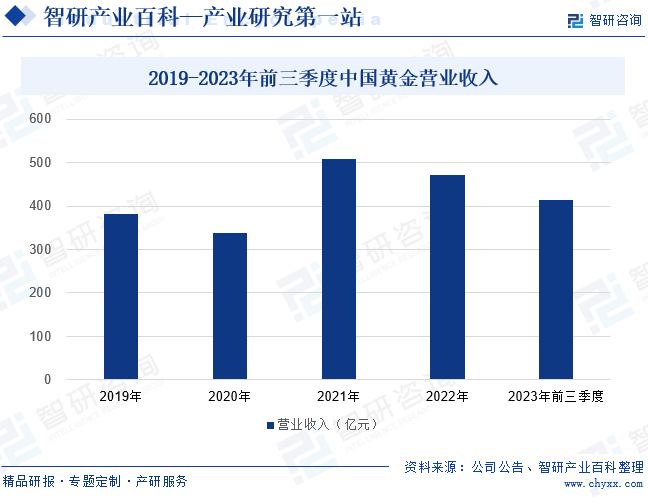

中國黃金主要從事黃金、白銀、珠寶、首飾、模具產(chǎn)品、金屬紀(jì)念幣(章)、黃金手表、K金手表、鉑金手表、貴金屬鑲嵌手表等產(chǎn)品的研發(fā)涉及、生產(chǎn)加工以及銷售。中國黃金始終圍繞“精誠所至,金石為開”的品牌內(nèi)核,以“有溫度、肯擔(dān)當(dāng)、時(shí)尚化、年輕態(tài)”的品牌精神做牽引,與“黃金為民,送福萬家”的品牌服務(wù)理念形成合力,深入挖掘品牌文化內(nèi)涵,塑造立體、鮮活、與時(shí)俱進(jìn)的全新形象。2021年中國黃金的營(yíng)業(yè)收入出現(xiàn)大幅增長(zhǎng)后,2022年略有下滑,但其規(guī)模優(yōu)勢(shì)仍然明顯。2023年前三季丟,中國黃金的營(yíng)業(yè)收入為413.14億元,較2022年同期增長(zhǎng)15.76%,重回增長(zhǎng)趨勢(shì)。

(2)周大生珠寶股份有限公司

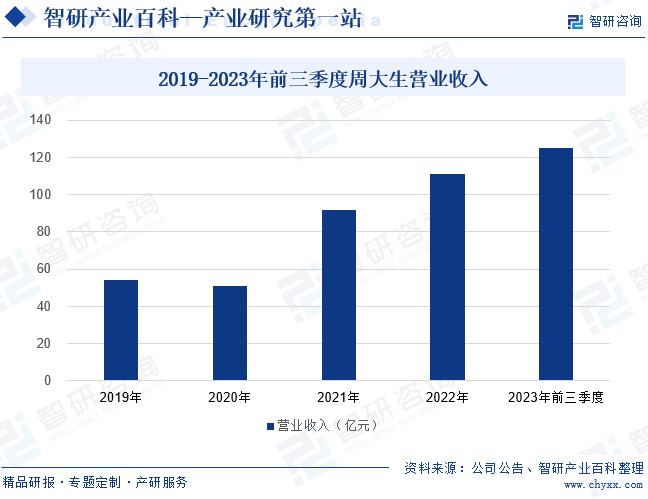

周大生是我國中高端主流市場(chǎng)黃金珠寶領(lǐng)先品牌,主要產(chǎn)品包括黃金首飾、鉆石鑲嵌首飾。周大生秉持“黃金為主力產(chǎn)品,鉆石為優(yōu)勢(shì)產(chǎn)品”的產(chǎn)品定位,配套銷售K金、鉑金、翡翠、珍珠、彩寶產(chǎn)品。周大生的鉆石鑲嵌產(chǎn)品聚焦“幸福婚戀+時(shí)尚魅力”兩大產(chǎn)品方向,深化鉆石產(chǎn)品研發(fā),向情景化、年輕化發(fā)展。黃金產(chǎn)品則從“情感表達(dá)、時(shí)尚裝扮、文創(chuàng) IP”三大產(chǎn)品研發(fā)方向,打造“歡樂童年、浪漫花期、幸福花嫁、吉祥人生、美麗人生、璀璨人生”六大黃金產(chǎn)品線,并在每條黃金產(chǎn)品線下,打造了不同產(chǎn)品系列。2020年周大生的營(yíng)業(yè)收入出現(xiàn)小幅下滑后一路上漲,2023年前三季度營(yíng)業(yè)收入為124.94億元,同比增長(zhǎng)39.81%。

五、行業(yè)現(xiàn)狀

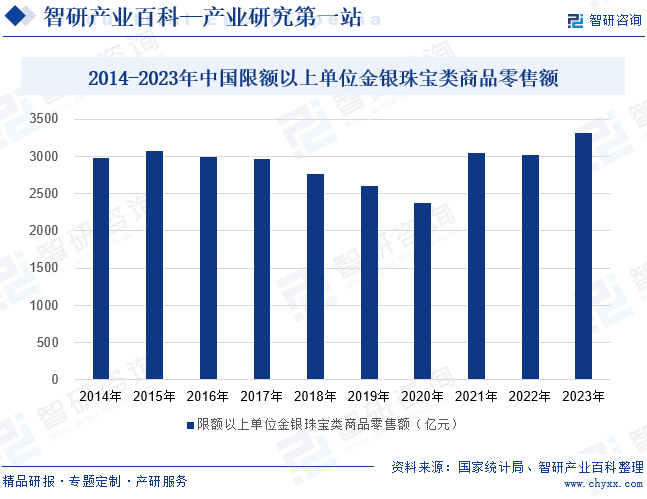

進(jìn)入21世紀(jì)后,我國珠寶首飾行業(yè)的市場(chǎng)化改革持續(xù)加快,當(dāng)國內(nèi)許多珠寶首飾企業(yè)的自主設(shè)計(jì)能力不足,產(chǎn)品的同質(zhì)化程度較高,制約行業(yè)的持續(xù)健康發(fā)展。2015年至2020年,我國金銀珠寶類商品零售額下滑趨勢(shì)明顯,2020年限額以上單位金銀珠寶類商品零售額不足2500億元,2020年新冠肺炎疫情在全球蔓延,居民投資消費(fèi)趨向理性。2021年保值價(jià)值高的黃金受到消費(fèi)者和投資者青睞,金銀珠寶類商品零售額快速上漲。2022年小幅下滑后,2023年我國限額以上單位金銀珠寶類商品零售額上漲至3310億元,同比增長(zhǎng)13.3%,規(guī)模繼續(xù)擴(kuò)張。

六、發(fā)展因素

1、機(jī)遇

(1)經(jīng)濟(jì)增長(zhǎng)及人均可支配收入上升

隨著我國經(jīng)濟(jì)的增長(zhǎng),居民人均可支配收入也不斷上漲,近十年來,我國居民人均可支配收入持續(xù)增長(zhǎng),從2014年的20167元增長(zhǎng)至2023年的39218元。伴隨著居民可支配收入的提高,我國居民消費(fèi)者在滿足基本生活需要的基礎(chǔ)上,逐漸增加對(duì)可選擇消費(fèi)品的消費(fèi)。珠寶首飾作為可選擇消費(fèi)品,在我國市場(chǎng)將有望繼續(xù)保持快速增長(zhǎng),為珠寶首飾行業(yè)帶來廣闊的發(fā)展空間。

(2)消費(fèi)者審美觀念及價(jià)值觀念轉(zhuǎn)變

隨著審美水平和認(rèn)知觀念的不斷更新,人們對(duì)珠寶首飾的消費(fèi)觀念也在逐步發(fā)展變化,消費(fèi)需求正轉(zhuǎn)向個(gè)性化和多元化,對(duì)款式和工藝設(shè)計(jì)亦有更高追求。新的觀念和需求催生出首飾加工制作的新技術(shù)和新工藝,而新設(shè)計(jì)和新產(chǎn)品亦能刺激和打開更廣闊的需求消費(fèi)空間,珠寶首飾消費(fèi)也將更加多元化。并且,隨著人們對(duì)珠寶首飾的消費(fèi)觀念逐步轉(zhuǎn)變,除傳統(tǒng)黃金首飾外,鉆石、寶石、翡翠首飾的消費(fèi)份額也不斷提升。

(3)婚慶及節(jié)日消費(fèi)需求保持穩(wěn)定增長(zhǎng)

我國黃金文化一脈相承,自古以來黃金就受國人的追捧。隨著我國經(jīng)濟(jì)的發(fā)展和消費(fèi)者消費(fèi)觀念的轉(zhuǎn)變,黃金珠寶首飾的消費(fèi)在滿足傳統(tǒng)婚慶剛性需求的基礎(chǔ)上逐步向情感消費(fèi)擴(kuò)展,開始成為訂婚日、結(jié)婚紀(jì)念日、父母生日等表達(dá)情感的方式。消費(fèi)需求的增長(zhǎng)不僅能促進(jìn)珠寶首飾的銷售量提升,還能帶動(dòng)行業(yè)在設(shè)計(jì)、工藝和服務(wù)等方面的不斷創(chuàng)新。

2、挑戰(zhàn)

(1)市場(chǎng)競(jìng)爭(zhēng)加劇

隨著我國經(jīng)濟(jì)持續(xù)快速發(fā)展,我國珠寶首飾行業(yè)的市場(chǎng)規(guī)模不斷擴(kuò)大。大部分國內(nèi)珠寶首飾企業(yè)尚處于品牌建設(shè)階段,品牌意識(shí)相對(duì)薄弱,缺乏明確定位和長(zhǎng)遠(yuǎn)的發(fā)展戰(zhàn)略,缺少差異化的產(chǎn)品策略。伴隨著終端市場(chǎng)競(jìng)爭(zhēng)日趨激烈,部分廠商開展低層次產(chǎn)品價(jià)格戰(zhàn),既削弱了企業(yè)的競(jìng)爭(zhēng)力和品牌形象,又制約了行業(yè)的良性健康發(fā)展。此外,國際珠寶品牌商不斷加大在我國市場(chǎng)的滲透力度,行業(yè)競(jìng)爭(zhēng)加劇,細(xì)分市場(chǎng)分割明顯。

(2)行業(yè)原創(chuàng)設(shè)計(jì)能力不強(qiáng)

此前,我國珠寶首飾企業(yè)對(duì)款式設(shè)計(jì)人才培養(yǎng)缺乏足夠的重視,對(duì)原創(chuàng)產(chǎn)品研發(fā)投入力度不夠。目前國內(nèi)珠寶首飾企業(yè)雖開始注重產(chǎn)品設(shè)計(jì),但與國外知名企業(yè)相比,其原創(chuàng)設(shè)計(jì)能力欠缺,缺乏經(jīng)典品牌產(chǎn)品。國內(nèi)珠寶首飾企業(yè)的產(chǎn)品工藝水平、款式設(shè)計(jì)、價(jià)格檔次等差異較小,產(chǎn)品同質(zhì)化嚴(yán)重。眾多珠寶首飾企業(yè)的產(chǎn)品在品種、品質(zhì)、外觀款式和風(fēng)格上相似,導(dǎo)致了無法突出各自品牌的特色,難以具備持續(xù)競(jìng)爭(zhēng)力。

(3)運(yùn)營(yíng)成本提高影響企業(yè)經(jīng)營(yíng)利潤(rùn)

商場(chǎng)等線下渠道是我國珠寶首飾銷售的主要場(chǎng)所,珠寶經(jīng)營(yíng)者將承擔(dān)房租、水電等經(jīng)營(yíng)成本。近年來,隨著我國城市化進(jìn)程的不斷推進(jìn),土地資源日益稀缺,各城市核心商圈附近的終端店鋪成為各廠家爭(zhēng)奪對(duì)象。租賃成本、人力成本和市場(chǎng)推廣成本等企業(yè)實(shí)際運(yùn)營(yíng)成本的不斷提高,導(dǎo)致珠寶首飾企業(yè)的利潤(rùn)空間壓縮,可能持續(xù)影響珠寶企業(yè)的利潤(rùn)水平。

七、競(jìng)爭(zhēng)格局

我國珠寶首飾行業(yè)規(guī)模巨大,但市場(chǎng)較為分散,行業(yè)內(nèi)從業(yè)者眾多。從營(yíng)收規(guī)模來看,老鳳祥的優(yōu)勢(shì)地位突出,2023年前三季度營(yíng)業(yè)收入為620.66億元,同比增長(zhǎng)15.93%。中國黃金、豫園股份、周大生、菜百股份的營(yíng)收規(guī)模也相對(duì)較大,均達(dá)到百萬億元級(jí)別。從營(yíng)收增速來看,我國珠寶首飾行業(yè)的馬太效應(yīng)持續(xù)凸顯,強(qiáng)者愈強(qiáng)。2023年前三季度營(yíng)業(yè)收入超過100億元的企業(yè)的營(yíng)收增速相對(duì)較高,其中菜百股份的營(yíng)收增速超過45%。而2023年前三季度營(yíng)業(yè)收入不足100億元的企業(yè)的營(yíng)收增勢(shì)相對(duì)較弱,迪阿股份、*ST金一、萊紳通靈的營(yíng)業(yè)收入還出現(xiàn)下滑趨勢(shì)。

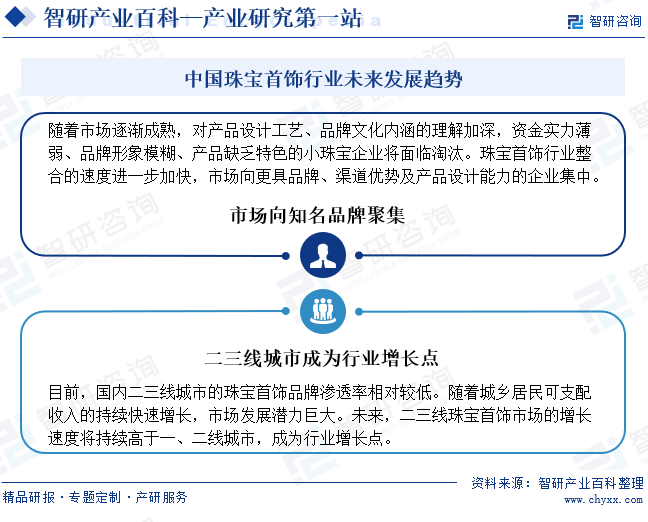

八、發(fā)展趨勢(shì)

隨著消費(fèi)者對(duì)品質(zhì)和品牌的要求日益提高,知名珠寶首飾品牌憑借其卓越的設(shè)計(jì)、工藝和口碑,在市場(chǎng)中占據(jù)越來越重要的地位。隨著人們收入水平和消費(fèi)升級(jí)意識(shí)的不斷提升,行業(yè)整合的速度進(jìn)一步加快,使市場(chǎng)向更具品牌、渠道優(yōu)勢(shì)及產(chǎn)品設(shè)計(jì)能力的企業(yè)集中。同時(shí),隨著經(jīng)濟(jì)的發(fā)展和消費(fèi)升級(jí),二三線城市成為珠寶首飾行業(yè)新的增長(zhǎng)點(diǎn)。這些城市消費(fèi)者購買力逐漸增強(qiáng),對(duì)珠寶首飾的需求也日益旺盛,為行業(yè)提供了廣闊的市場(chǎng)空間和發(fā)展機(jī)遇。國內(nèi)領(lǐng)先珠寶首飾企業(yè)在加強(qiáng)一線城市品牌建設(shè)的同時(shí),逐步開始戰(zhàn)略布局二三線城市。

智研咨詢倡導(dǎo)尊重與保護(hù)知識(shí)產(chǎn)權(quán),對(duì)有明確來源的內(nèi)容注明出處。如發(fā)現(xiàn)本站文章存在版權(quán)、稿酬或其它問題,煩請(qǐng)聯(lián)系我們,我們將及時(shí)與您溝通處理。聯(lián)系方式:gaojian@chyxx.com、010-60343812。

![2025年中國金銀珠寶首飾行業(yè)產(chǎn)業(yè)鏈、市場(chǎng)規(guī)模及重點(diǎn)企業(yè)分析:個(gè)性化與定制化需求的增長(zhǎng),行業(yè)市場(chǎng)需求旺盛 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2025年中國金銀珠寶首飾行業(yè)產(chǎn)業(yè)鏈、市場(chǎng)規(guī)模及重點(diǎn)企業(yè)分析:個(gè)性化與定制化需求的增長(zhǎng),行業(yè)市場(chǎng)需求旺盛 [圖]

金銀珠寶首飾作為奢侈品與裝飾品的結(jié)合,市場(chǎng)需求旺盛。特別是黃金產(chǎn)品,因其保值增值的特性及在傳統(tǒng)文化中的重要地位,在市場(chǎng)中持續(xù)占據(jù)領(lǐng)先地位。此外,彩色寶石、珍珠等品類也展現(xiàn)出強(qiáng)勁的市場(chǎng)潛力。2023年,中國金銀珠寶首飾行業(yè)市場(chǎng)規(guī)模為4132.91億元,同比增長(zhǎng)22.89%。

![2021年中國珠寶首飾行業(yè)市場(chǎng)供需現(xiàn)狀及貿(mào)易情況分析:后疫情時(shí)代,我國珠寶消費(fèi)需求飛速增長(zhǎng)[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2021年中國珠寶首飾行業(yè)市場(chǎng)供需現(xiàn)狀及貿(mào)易情況分析:后疫情時(shí)代,我國珠寶消費(fèi)需求飛速增長(zhǎng)[圖]

2015-2020年,我國限額以上單位金銀珠寶類商品零售額呈現(xiàn)出逐年下降的趨勢(shì),尤其在2020年,下降幅度相對(duì)較大,2020年我國限額以上單位金銀珠寶類商品零售額為2376億元,同比下降8.83%。但在2021年我國限額以上單位金銀珠寶類商品零售額迅速回升至3041億元,同比增長(zhǎng)27.99%。