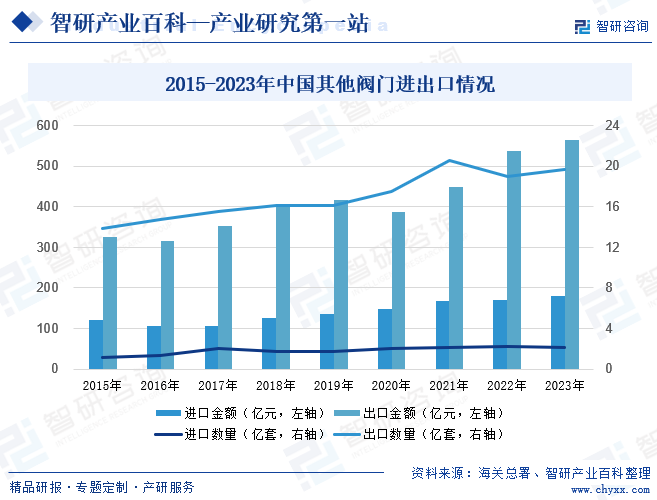

摘要:隨著國內經濟的穩定增長和基礎設施建設的不斷推進,中國閥門制造技術在不斷提高,同時,國內閥門企業也在逐步推進產品的高端化,逐步實現生產型制造向服務型制造轉變。雖然中國閥門行業在過去主要聚焦于中低端市場,對進口閥門有所依賴,但近年來,國內行業龍頭企業通過研發、合作及整合優質資源的模式,逐步實現產品高端化目標,國產化率有所提升,進而帶動國內出口數量和金額的大幅提升。2023年中國其他閥門出口數量為20億套,同比增長3.79%;出口金額為565億元,同比增長5.04%。

一、定義及分類

閥門是流體輸送系統中的控制部件,具有截止、調節、導流、防止逆流、穩壓、分流或溢流泄壓等功能。閥門按用途分類可以分成截斷閥、調節閥、止回閥、分流閥和安全閥;按壓力分類可以分成低壓閥門、中壓閥門、高壓閥門和超高壓閥門;按介質的工作溫度分類可以分成常溫閥門、中溫閥門、高溫閥門、低溫閥門和超低溫閥門;按操作方式分類可以分成手動、氣動、液動、電動等閥門;按通用分類法分類可以分成閘閥、截止閥、節流閥、球閥、蝶閥、隔膜閥、旋塞閥、止回閥、安全閥、自力式調壓閥、疏水閥等。

二、行業政策

1、主管部門和監管體制

閥門行業主管部門包括國家發改委、工信部、國家市場監督管理總局、國家能源局、國家交通部、國家核安全局等;閥門行業自律協會包括中國機械工業聯合會、中國通用機械工業協會閥門分會、閥門標準化技術委員會。

國家發展和改革委員會負責制定行業發展規劃和行業管理規章制度;工業和信息化部負責審批和制定行業標準體系;國家市場監督管理總局針對部分壓力管道特種設備生產設定許可方式和許可程序;國家能源局、國家交通部和國家核安全局根據工業閥門產業下游行業的具體應用領域分別制定相應的規章制度。

中國機械工業聯合會主要從事調查研究機械行業經濟運行、企業發展等方面的情況,為政府部門制定行業技術經濟政策、貿易政策和行業結構調整等提供建議和咨詢服務;中國通用機械工業協會閥門分會是中國通用機械工業協會的分支機構,是跨地區的全國性閥門行業協會,通過提供技術及咨詢服務、舉辦大型國際展覽會、國際會議、國際交流,促進國內外合作,并起到政府與企業的橋梁作用;閥門標準化技術委員會主要負責制定閥門行業國家和行業標準中長期規劃和年度計劃,審查閥門行業的國家標準和行業標準,對標準內容負責,負責歸口標準的宣貫和解釋,負責閥門行業的標準化技術研究。

2、行業相關政策

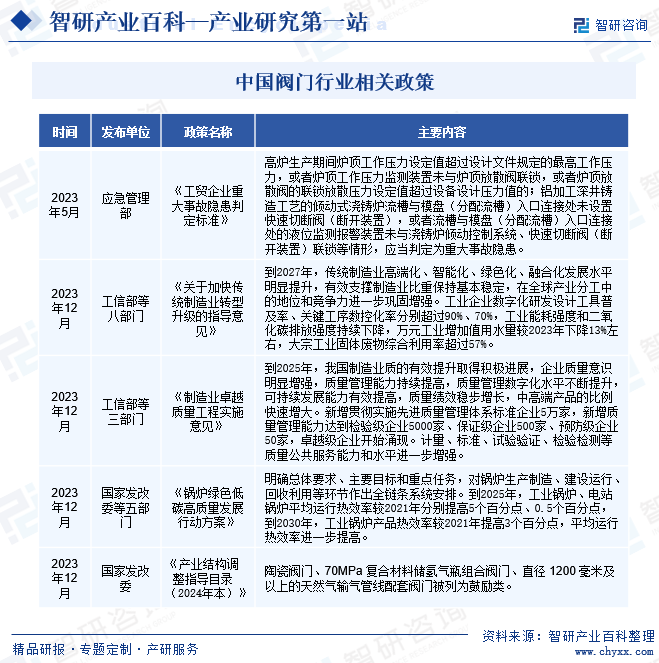

中國閥門行業作為機械制造業中的一個重要領域,近年來得到了國家政策的大力支持,取得了顯著的進步。特別是在技術創新、產品質量和市場競爭方面,中國閥門行業呈現出了較高的水平。2023年5月,應急管理部印發《工貿企業重大事故隱患判定標準》,針對冶金、有色等企業的閥門工作情況設定了明確的重大事故隱患判定準則。這不僅提高了行業的安全標準,也為閥門企業的規范運營和市場拓展提供了明確指引。這些變革共同促進了中國閥門行業的健康、有序和快速發展。

三、發展歷程

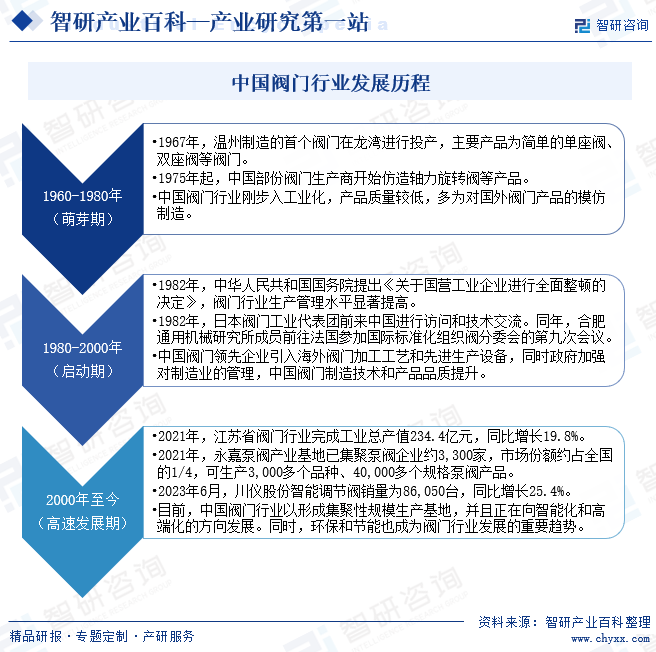

中國閥門行業發展經歷了三個階段。萌芽期(1960-1980年),中國閥門制造設備相對落后,閥門產品質量較低;啟動期(1980-2000年),中國閥門行業在政策規范和技術引進的推動下逐漸與海外閥門行業縮短差距;高速發展期(2000-2023年),中國閥門行業發展迅速并已形成規模化產業基地,同時正向智能化和高端化發展。

四、行業壁壘

1、技術壁壘

閥門行業作為一個技術密集型產業,其產品的設計、制造、檢測等環節都需要高度的技術支持。對于新進入的企業來說,需要投入大量的人力、物力和財力進行技術研發,以滿足市場的需求。此外,隨著科技的不斷發展,閥門行業也在不斷創新,如智能閥門、高溫高壓閥門等高端產品的出現,使得技術壁壘日益凸顯。因此,技術成為新進入者難以逾越的障礙。

2、品牌壁壘

在閥門行業中,品牌的影響力十分顯著。知名品牌往往擁有更高的市場份額和客戶忠誠度,這使得新進入者在市場競爭中處于不利地位。為了打破這一壁壘,新進入者需要投入大量的資源進行品牌建設和市場推廣,這是一個長期且復雜的過程。同時,已經形成的品牌格局也很難被打破,新進入者需要付出巨大的努力才能贏得市場的認可。

3、市場準入壁壘

政府對閥門行業的市場準入有著嚴格的規定,包括企業資質、產品質量、環保要求等多個方面。新進入者需要滿足這些條件才能獲得市場準入資格,這是一個既繁瑣又耗時的過程。此外,一些地方政府為了保護本地企業,還會設置一些地方性的市場準入壁壘,如限制外地企業的進入、提高準入標準等。這些壁壘增加了新進入者的成本和風險,限制了市場的競爭活力。

五、產業鏈

1、行業產業鏈分析

閥門產業鏈上游主要為鑄件、鍛件、密封件等工業原材料生產行業;中游主要為閥門生產商;閥門下游行業主要包括石油天然氣、電力、化工、自來水和污水處理、造紙、冶金、制藥、食品、采掘、有色金屬、電子等行業,閥門主要應用于這些行業工業流程中的流體控制領域。

廣東鴻圖科技股份有限公司 愛柯迪股份有限公司 喬治費歇爾金屬成型科技(蘇州)有限公司 廣州阿雷斯提汽車配件有限公司 金雷科技股份公司 融發核電設備股份有限公司 無錫派克新材料科技股份有限公司 通裕重工股份有限公司 江陰海達橡塑股份有限公司 安徽中鼎控股(集團)股份有限公司 江蘇神馬電力股份有限公司 煙臺石川密封科技股份有限公司

廣東鴻圖科技股份有限公司 愛柯迪股份有限公司 喬治費歇爾金屬成型科技(蘇州)有限公司 廣州阿雷斯提汽車配件有限公司 金雷科技股份公司 融發核電設備股份有限公司 無錫派克新材料科技股份有限公司 通裕重工股份有限公司 江陰海達橡塑股份有限公司 安徽中鼎控股(集團)股份有限公司 江蘇神馬電力股份有限公司 煙臺石川密封科技股份有限公司

2、行業領先企業分析

(1)蘇州紐威閥門股份有限公司

蘇州紐威閥門股份有限公司不僅在國內市場占據重要地位,同時也以其卓越的產品質量和創新的技術解決方案,贏得了國際市場的廣泛認可。公司秉持著對質量的極致追求,對技術的持續創新,以及對客戶需求的深入理解,成功打造出一系列具有高性能、高可靠性和長壽命的工業閥門產品。2023年前三季度紐威股份營業收入為42億元,同比增長43.54%;歸母凈利潤為6億元,同比增長69.72%。這一增長主要得益于公司不斷優化產品結構,提升產品質量,以及在全球范圍內的市場拓展。同時,公司還加強了與國內外大型石油、天然氣、化工等企業的戰略合作,進一步提升了市場份額和品牌影響力。

(2)中核蘇閥科技實業股份有限公司

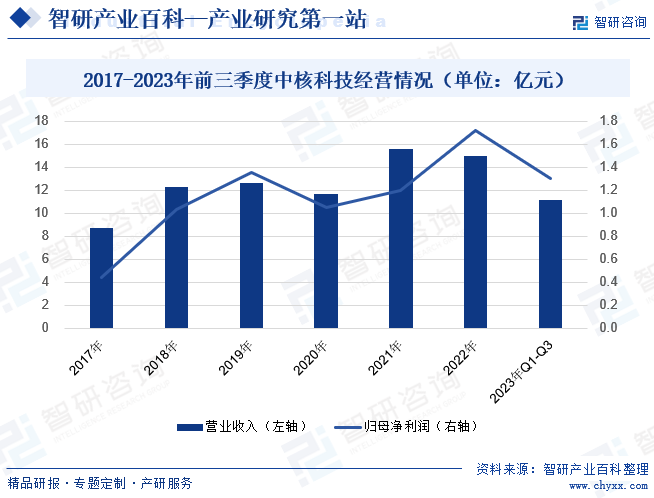

中核蘇閥科技實業股份有限公司主要業務為工業用閥門的研發和生產。公司在保持其核心業務穩定發展的同時,也在不斷尋求創新和突破,加大了對智能化、環保型閥門產品的研發力度,以滿足市場對高效、節能、環保產品的不斷增長需求。2023年前三季度中核科技營業收入為11億元,同比增長36.39%;歸母凈利潤為1億元,同比增長208.78%。公司通過與國內外知名企業和研究機構的緊密合作,不斷引進和吸收先進的技術和管理經驗,進一步提升了產品的競爭力和市場占有率。同時,公司在成本控制、管理效率提升等方面的積極努力,有效提升了公司盈利能力。

2017-2023年前三季度中核科技經營情況(單位:億元)

六、行業現狀

中國閥門行業目前處于快速發展階段,受益于國家工業發展、城市建設和全球經濟一體化的推動。隨著國內經濟的穩定增長和基礎設施建設的不斷推進,中國閥門制造技術在不斷提高,同時,國內閥門企業也在逐步推進產品的高端化,逐步實現生產型制造向服務型制造轉變。根據海關總署數據顯示,2023年中國其他閥門進口數量為2億套,同比下降7.90%;進口金額為179億元,同比增長5.54%。2023年中國其他閥門出口數量為20億套,同比增長3.79%;出口金額為565億元,同比增長5.04%。雖然中國閥門行業在過去主要聚焦于中低端市場,對進口閥門有所依賴,但近年來,國內行業龍頭企業通過研發、合作及整合優質資源的模式,逐步實現產品高端化目標,國產化率有所提升,進而帶動國內出口數量和金額的大幅提升。

2015-2023年中國其他閥門進出口情況

七、發展因素

1、機遇

(1)基礎設施建設需求持續增長

隨著中國經濟持續增長,基礎設施建設需求不斷增加,這為閥門行業提供了巨大的發展機遇。基礎設施建設需要大量的閥門用于管道系統、水處理設施、石油化工工程等領域。隨著城鎮化進程的推進,以及新型城鎮化戰略的實施,對城市供水、排水、供氣、供熱等基礎設施的建設需求將持續增長,這將直接帶動閥門市場的擴大。同時,一帶一路倡議的推進也將為閥門行業帶來更多國際合作和市場機遇。

(2)技術創新推動產業升級

當前,新一輪科技革命和產業變革正在全球范圍內深入發展,為閥門行業帶來了前所未有的發展機遇。隨著技術的不斷進步和創新,閥門行業正面臨著產業升級的機遇。數字化、智能化、自動化等新技術的應用,正在改變傳統閥門產品的生產模式和使用方式。智能閥門、無人操作閥門等新型產品逐漸走入市場,滿足了用戶對安全、節能、環保等方面的需求,同時也帶動了行業的技術升級和轉型發展。

(3)國際合作拓展市場空間

隨著中國經濟的快速發展,中國閥門企業在國際市場上逐漸嶄露頭角。一帶一路倡議的推進,為中國閥門企業拓展國際市場提供了重要機遇,中國閥門企業迎來了拓展國際市場的良好機遇。沿線國家的基礎設施建設需求旺盛,為中國閥門產品提供了廣闊的市場前景。中國閥門企業通過參與國際標準制定、參展國際展會、開展技術合作等方式,不斷提升品牌影響力和市場份額。此外,隨著國際貿易環境的不斷變化,中國閥門企業也在積極尋求與國際同行的合作與交流,提高產品在國際市場上的競爭力。

2、挑戰

(1)高端閥門產品技術和標準壟斷

目前,高端閥門產品的標準制定權仍集中于歐美發達國家,國內企業如要走向國際市場,需要耗費較大的時間成本和經濟成本以取得準入資格,部分企業在完全具備設計和制造能力的情況下仍需要通過貼牌等方式進入重大項目的關鍵環節。這一困境長期制約了國內企業的資本積累和市場擴張,不利于個體企業和國內工業閥門行業整體的發展。

(2)低端閥門市場競爭激烈

伴隨產業轉移的深入,我國閥門行業在世界市場的占有率持續提升。但從市場層次上看,國內閥門企業低端市場占比較高。低端市場的閥門產品通用性強,技術含量不高,進入門檻較低,行業企業眾多,行業整體呈現高度競爭態勢,市場集中度很低。隨著行業新進入者的不斷增加,競爭將更為激烈,低端閥門市場的利潤水平也將有所下降。

(3)環保要求提高

隨著國家對環保要求的不斷提高,閥門企業需要加強環保治理,減少污染物排放,提高資源利用效率。一些傳統生產工藝可能存在污染排放和能源消耗較大的問題,這需要企業加大環保投入,引進環保技術和設備,加強內部管理,確保生產過程中的環保問題得到有效解決。同時,企業還需要關注綠色產品的開發和推廣,以滿足市場對環保產品的需求。

八、競爭格局

當前,我國閥門行業競爭格局較為分散,企業數量眾多且產品種類多樣,市場份額較為分散。這導致行業整體集中度較低,市場競爭激烈,尤其是在低端產品市場。而目前全球最大的閥門企業主要集中在歐、美、日等發達國家,例如美國艾默生、日本KTIZ等,海外閥門行業龍頭企業市場占有率和規模經濟較高。而國內生產閥門方面規模較大的企業主要為紐威股份、偉隆股份、中核蘇閥、永和智控、浙江力諾、應流股份、遠大閥門、江蘇神通、冠龍節能、道森股份、川儀股份、通海流體、蘇鹽閥門、北閥集團等,行業集中度較低。

九、發展趨勢

1、技術創新與智能化發展

隨著工業4.0和智能制造的推進,閥門行業將更加注重技術創新和智能化發展。未來,閥門產品將趨向于智能化、自動化和遠程控制。通過引入傳感器、執行器、控制系統等智能化組件,閥門能夠實現遠程監控、故障診斷和自動調整等功能,提高運行效率和安全性。此外,新材料、新工藝和新技術的應用也將推動閥門產品的性能提升和成本降低。

2、環保與可持續發展

環保和可持續發展是未來閥門行業的重要方向。隨著全球對環境保護意識的提高,閥門企業需要積極應對環保法規的要求,加強環保治理,減少污染物排放。同時,開發和應用節能、減排、長壽命的環保型閥門產品將成為行業的重要趨勢。此外,循環經濟、資源回收等理念也將逐漸融入閥門產品的設計和制造過程中,推動行業的綠色化和可持續發展。

3、國際市場拓展與品牌建設

隨著全球經濟一體化的深入發展,中國閥門企業需要積極拓展國際市場,提升品牌知名度和影響力。通過參加國際展覽、加強與國際同行的交流與合作、提高產品質量和服務水平等措施,推動中國閥門產品走向世界舞臺。同時,加強品牌建設,提升產品附加值和市場競爭力,也是閥門企業未來發展的重要方向。通過持續創新和品牌建設,中國閥門行業有望在國際市場上取得更大的突破和發展。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2023年中國閥門行業全景速覽:全球產業逐步向我國轉移,智能化是行業未來主要發展趨勢[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

2023年中國閥門行業全景速覽:全球產業逐步向我國轉移,智能化是行業未來主要發展趨勢[圖]

伴隨著國家調整產業結構、轉變經濟增長方式和大力推廣節能減排的措施,對下游行業的項目投資、技術改造需求有明顯的刺激作用,使得化工、油氣等行業下游領域需求量不斷上漲,疊加設備正常的更新替換需求,推動了我國閥門行業規模的持續增長。據資料顯示,2022年我國閥門行業市場規模為2602.82億元,同比增長8.5%。