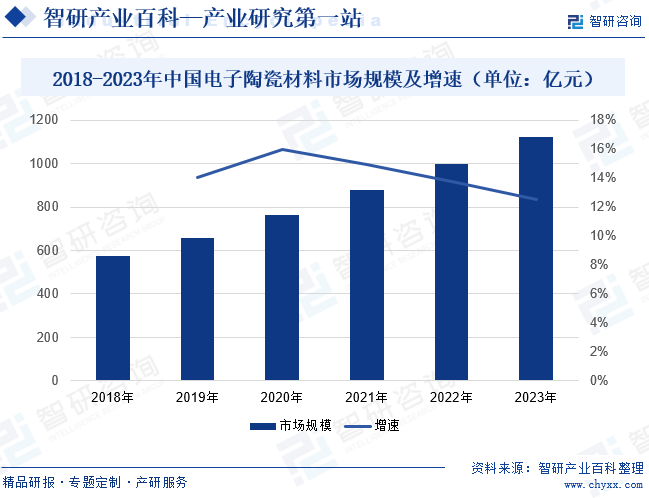

摘要:受益于我國通信、電子電器、儀器儀表、數字電路等技術快速發展,普及率不斷提升,市場對電子陶瓷元器件的需求日益增長,拉動了電子陶瓷材料行業規模快速增長。同時,電子陶瓷材料是我國新一代信息技術產業發展所需的關鍵戰略材料之一,國家政策對行業的發展給予大力支持,推動我國電子陶瓷材料市場迅猛發展。2018-2022年我國電子陶瓷材料市場規模由577億元增長至998億元,年復合增長率達14.7%,2023年我國電子陶瓷材料市場規模將超1100億元。

一、定義及分類

電子陶瓷材料是指在電子工業中能夠利用電、磁性質的陶瓷。廣泛用于制作電子功能元件的、多數以氧化物為主成分的燒結體材料。電子陶瓷材料按功能和用途可以分為五類:絕緣裝置瓷、電容器瓷、鐵電陶瓷、半導體陶瓷和離子陶瓷。

電子陶瓷材料按功能和用途分類

二、行業政策

1、主管部門和監管體制

電子陶瓷材料行業管理體系由政府管理體系和社會自律管理體系共同組成。主管部門為國家發改委、工信部、科學技術部等,其主要負責產業政策和產業規劃的制定,提出高新技術產業發展和產業技術進步的戰略、規劃、政策、重點領域和相關建設項目,指導行業發展。其中工信部負責制訂我國電子行業的產業政策、產業規劃,對行業發展方向進行宏觀調控。

社會自律管理體系主要由接受政府部門業務指導的行業協會或其他相關自律組織組成。電子陶瓷產品行業自律組織是中國電子元件行業協會,其主要負責協助政府部門對電子元件行業進行行業管理;開展行業調查研究;加強行業自律,維護公平的市場環境;幫助企業開拓市場,經政府有關部門批準,組織新產品鑒定、科研成果評審、行業標準制訂和質量監督等工作。

2、行業相關政策

電子陶瓷材料是無源電子元件的核心材料,是電子信息技術的重要材料基礎。近年來,隨著電子信息技術日益走向集成化、薄型化、智能化和微型化,對電子陶瓷材料的要求也越來越高。為推動行業發展,我國發布了一系列政策和措施,如在《制造業可靠性提升實施意見》中,提出聚焦機械、電子、汽車等行業,實施基礎產品可靠性“筑基”工程,筑牢核心基礎零部件、核心基礎元器件、關鍵基礎軟件、關鍵基礎材料及先進基礎工藝的可靠性水平。在《電子信息制造業2023—2024年穩增長行動方案》中,提出梳理基礎電子元器件、半導體器件、光電子器件、電子材料、新型顯示、集成電路、智慧家庭、虛擬現實等標準體系,加快重點標準制定和已發布標準落地實施。

三、發展歷程

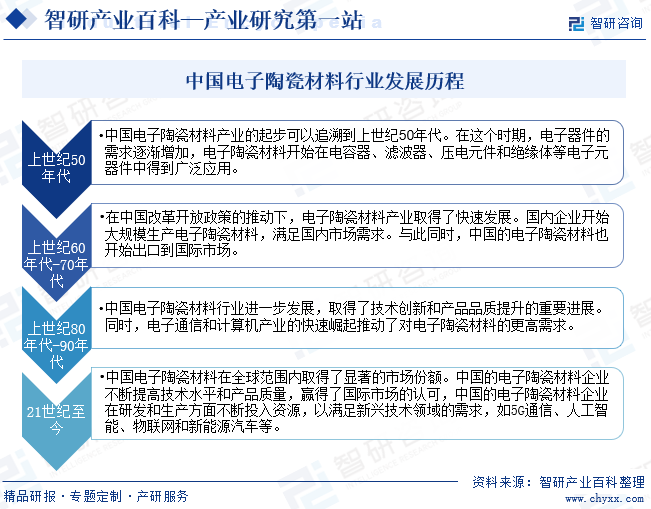

從發展歷程來看,中國電子陶瓷材料產業的起步可以追溯到20世紀50年代。在這個時期,電子器件的需求逐漸增加,電子陶瓷材料開始在電容器、濾波器、壓電元件和絕緣體等電子元器件中得到廣泛應用。20世紀60年代-70年代,這一時期電子陶瓷材料產業取得了快速發展,國內企業開始大規模生產電子陶瓷材料,滿足國內市場需求。與此同時,中國的電子陶瓷材料也開始出口到國際市場。20世紀80年代-90年代,中國電子陶瓷材料行業進一步發展,取得了技術創新和產品品質提升的重要進展。21世紀至今,中國的電子陶瓷材料企業不斷提高技術水平和產品質量,逐漸贏得國際市場的認可。

四、行業壁壘

1、技術壁壘

電子陶瓷材料是技術密集型行業,其制備需要高精度的設備和技術,同時還需要對材料的成分、結構、性能等進行深入研究和優化。由于下游泛半導體等行業的快速發展,使得相關技術迭代也非常迅速,這就要求企業不僅要具備強大的研發能力,還要能夠快速響應市場變化,推出適應新興領域需求的新型產品。因此,對于新進入市場的企業來說,存在較高的技術門檻。

2、人才壁壘

電子陶瓷材料行業專業性很強,技術和研發人員不僅需要具備一定的電子、光學、通信、材料、工業設計、化工、機械等專業知識,還需要對產品應用、工藝流程、設備改進等深刻理解和熟悉。由于專業人才的培養周期較長,大部分中小企業難以招聘或培養高端人才。電子陶瓷材料行業對新進入者提出了較高的人才要求,從而構成了行業的人才壁壘。

3、資金壁壘

為保持技術工藝的領先性和產品的市場競爭力,電子陶瓷材料相關企業需要持續進行研發投入,資金需求量較大。電子陶瓷材料企業在進入初始期需要投入大量的資金進行廠房建設、購置生產設備。此外,由于新產品面臨著研發失敗的風險,若無充足的資金支持,新進入的企業難以開發出成熟產品并形成一定的經營規模,無法與行業內的現有企業進行有力競爭。

五、產業鏈

1、行業產業鏈分析

從電子陶瓷材料行業產業鏈來看,上游是指原材料及設備,主要包括電子陶瓷粉體、金屬材料、化工材料、生產設備;中游是指電子陶瓷材料的生產加工;電子陶瓷材料的下游主要是電子元件、電子器件,最終應用于終端產品,其應用領域非常廣闊,包括消費電子、通信設備、新能源、激光器、汽車電子、航空航天、軍工等主要用于各類電子整機中的振蕩、耦合、濾波等電路中。

山東國瓷功能材料股份有限公司 廣東東方鋯業科技股份有限公司 河南天馬新材料股份有限公司 潮州三環(集團)股份有限公司 無錫帝科電子材料股份有限公司 郴州市金貴銀業股份有限公司 廈門鎢業股份有限公司 浙江華友鈷業股份有限公司 龍星化工股份有限公司 確成硅化學股份有限公司 安徽六國化工股份有限公司 江蘇雅克科技股份有限公司 潮州三環(集團)股份有限公司 浙江德龍科技有限公司 廣州市普同實驗分析儀器有限公司 廣東金明精機股份有限公司

山東國瓷功能材料股份有限公司 廣東東方鋯業科技股份有限公司 河南天馬新材料股份有限公司 潮州三環(集團)股份有限公司 無錫帝科電子材料股份有限公司 郴州市金貴銀業股份有限公司 廈門鎢業股份有限公司 浙江華友鈷業股份有限公司 龍星化工股份有限公司 確成硅化學股份有限公司 安徽六國化工股份有限公司 江蘇雅克科技股份有限公司 潮州三環(集團)股份有限公司 浙江德龍科技有限公司 廣州市普同實驗分析儀器有限公司 廣東金明精機股份有限公司

2、行業領先企業分析

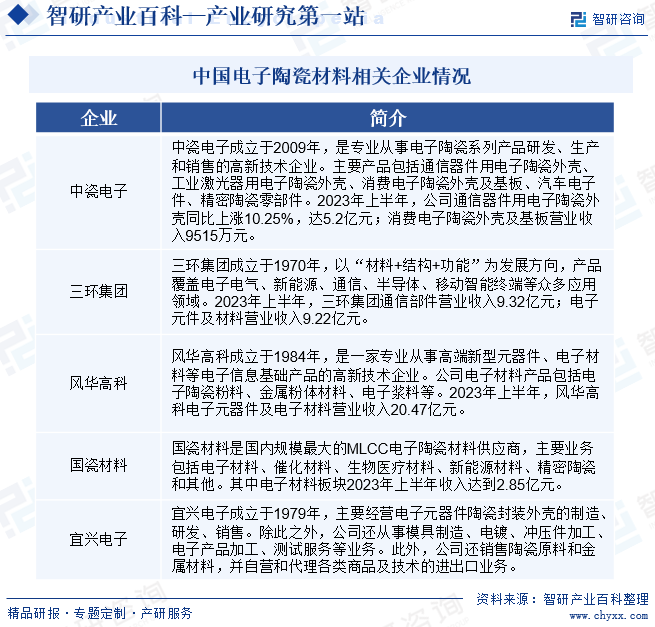

(1)河北中瓷電子科技股份有限公司

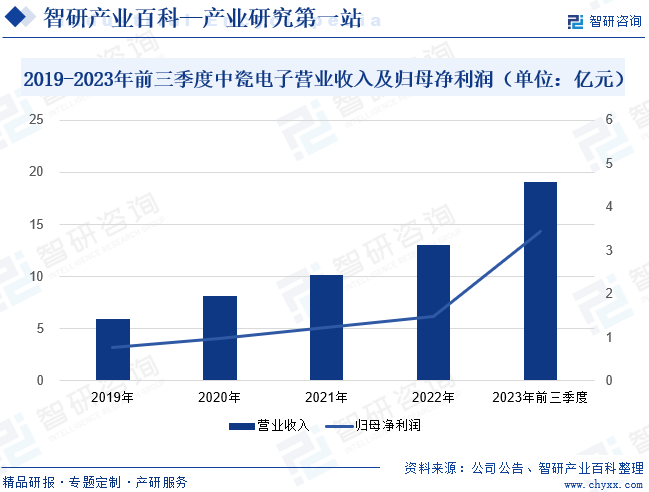

河北中瓷電子科技股份有限公司是專業從事電子陶瓷系列產品研發、生產和銷售的高新技術企業,致力于成為世界一流的電子陶瓷產品供應商。作為國內電子陶瓷產品的主要制造商,公司在電子陶瓷領域積累了大量先進的技術,先后推出了光通信器件外殼、無線功率器件外殼、紅外探測器外殼、大功率激光器外殼、聲表晶振類外殼、3D光傳感器模塊外殼、氮化鋁陶瓷基板、陶瓷元件、集成式加熱器、激光雷達用陶瓷外殼、精密陶瓷零部件等系列化電子陶瓷產品。2023年以來,公司持續加強全球化布局,電子陶瓷產品業務保持穩定增長,為公司業績增長作出重要貢獻。2023年前三季度,公司營業收入同比上漲1.69%,達19.07億元;歸母凈利潤同比下降3.43%,達3.43億元。整體來看,公司業績增收不增利。

(2)山東國瓷功能材料股份有限公司

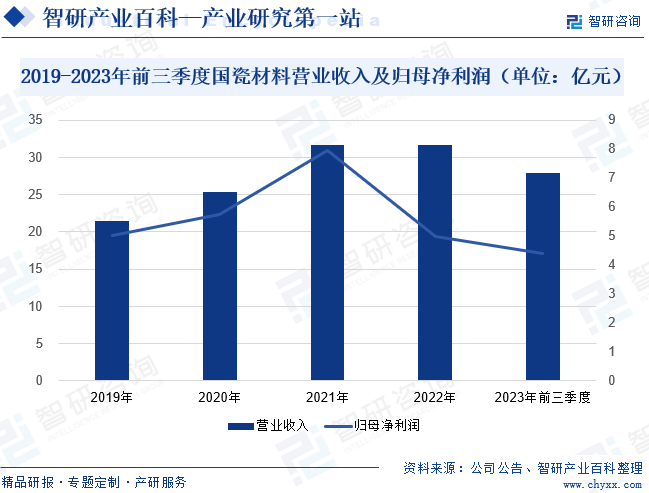

山東國瓷功能材料股份有限公司主要從事各類高端陶瓷材料及制品的研發、生產和銷售,已形成包括電子材料、催化材料、生物醫療材料、新能源材料、精密陶瓷和其他材料在內的六大業務板塊,產品應用涵蓋電子信息和通訊、汽車及工業催化、生物醫療、新能源汽車、半導體、建筑陶瓷、太陽能光伏等領域。經過多年的發展,公司通過持續的自主技術創新、不斷提升的產品品質和專業化的技術支持服務,積累了大量優質的客戶資源,與國內外高端知名頭部客戶建立了長期穩定的合作關系。2019-2022年,公司營業收入保持持續增長狀態,而歸母凈利潤在2022年有所下降,同比下降37.49%。2023年前三季度,公司營業收入同比上漲14.09%,達27.87億元;歸母凈利潤同比下降3.53%,達4.41億元,這主要受下游需求疲軟、產品價格下跌所致。

六、行業現狀

受益于我國通信、電子電器、儀器儀表、數字電路等技術快速發展,普及率不斷提升,市場對電子陶瓷元器件的需求日益增長,拉動了電子陶瓷材料行業規模快速增長。同時,電子陶瓷材料是我國新一代信息技術產業發展所需的關鍵戰略材料之一,國家政策對行業的發展給予大力支持,推動我國電子陶瓷材料市場迅猛發展。2018-2022年我國電子陶瓷材料市場規模由577億元增長至998億元,年復合增長率達14.7%,2023年我國電子陶瓷材料市場規模超1100億元。

七、發展因素

1、有利因素

(1)國家政策的支持

當前國家正不斷為戰略性新興產業的發展配置資源、政策,作為基礎原材料和核心部件的電子陶瓷材料,將迎來良好的發展機遇。2023年12月,國家發展改革委發布《產業結構調整指導目錄(2024年本)》,其中提到要推動電子元器件生產專用材料發展,積極推動半導體材料、電子陶瓷材料、壓電晶體材料等電子功能材料發展。隨著該政策的發布,將有利于進一步推動電子陶瓷材料發展,為企業發展提供良好的生產經營環境。

(2)市場需求持續增長

電子陶瓷材料具有耐高溫、耐磨損、耐腐蝕、重量輕等優異性能,具備傳統材料不可比擬的優勢,其應用領域的不斷擴大,推動了市場需求持續增長。在計算機領域,筆記本電腦、平板電腦等產品的產量保持穩定的水平,電子陶瓷材料可以取代部分金屬材料和塑料產品;在通信領域,隨著5G的推廣應用和發展成熟,智能化和物聯網化將成為趨勢,將刺激3D光傳感器、5G通信零部件、晶振等元器件行業的增長;隨著汽車產業智能化的迅速發展,汽車電子產業也將增大對電子元件的需求量。通訊行業、消費電子行業等蓬勃發展,將直接拉動電子元件和基礎材料市場需求的高速增長。

(3)國產替代加速

5G、云計算、物聯網和人工智能等新興技術發展,帶動了以通信設備、消費電子、智能家電等為代表的半導體終端產品應用不斷擴充,尤其是中國消費市場快速增長,帶動了全球泛半導體產業生產基地逐步向中國內地轉移。泛半導體生產環節核心設備國產化進程不斷加快,其關鍵零部件國產替代及就近采購有利于產業鏈實現自主可控并降低生產和運輸成本,增強中國泛半導體產業鏈的全球競爭力。在這樣的背景下,我國高端電子陶瓷材料將迎來巨大的發展機遇。

2、不利因素

(1)原材料價格波動

電子陶瓷材料的生產涉及到多種原材料,如氧化鋁粉、陶瓷粉料、氮化鋁粉和稀土化工材料等,這些上游原材料的價格波動直接影響到電子陶瓷產品的生產成本。在需求拉動和通貨膨脹等因素的共同作用下,部分有色金屬和化工材料的價格可能會出現上漲趨勢,進一步加劇電子陶瓷材料企業的成本壓力。因此,電子陶瓷材料企業應警惕原材料價格上漲風險。

(2)其他材料的替代威脅

由于技術不斷向前發展,近年來新材料不斷出現,部分材料經過合成、改變結構后,可以部分達到電子陶瓷材料的性能。雖然尚未出現完全替代電子陶瓷材料的新型材料,但未來隨著技術的發展,電子陶瓷材料的替代品威脅不斷加大。如果電子陶瓷材料不能持續創新,滿足客戶的需求,可能會導致電子陶瓷材料需求減少,市場份額不斷下降。

(3)環境保護風險

電子陶瓷材料生產過程中會排放廢水、廢氣和固體廢棄物,其中含有大量的有害物質,如重金屬、VOC等,這些污染物會污染附近的水、土和大氣環境,對人類健康和生物多樣性造成長期的影響。隨著社會對環境保護的關注度不斷提高,政府對電子陶瓷行業的環保要求也越來越嚴格。相關企業如果未能積極采取措施,可能會面臨罰款、生產限制甚至關停等風險。

八、競爭格局

目前我國電子陶瓷材料的主要的市場份額仍然被日本、德國等外國的企業所占有,我國部分核心零部件主要依賴于進口。隨著國內電子陶瓷材料企業不斷加大投資力度,提升研發實力,以中瓷電子、三環集團、風華高科等為代表的國內廠商加速崛起,使得我國在核心零部件的電子陶瓷材料市場,逐漸形成由國內外企業共同競爭的格局。

九、發展趨勢

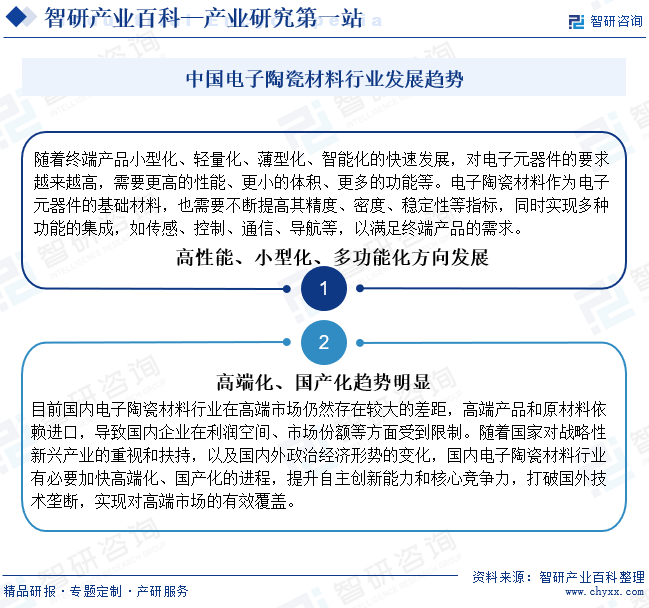

隨著終端產品小型化、輕量化、薄型化、智能化的快速發展,對電子元器件的要求越來越高,需要更高的性能、更小的體積、更多的功能等。電子陶瓷材料作為電子元器件的基礎材料,也需要不斷提高其精度、密度、穩定性等指標,同時實現多種功能的集成,如傳感、控制、通信、導航等,以滿足終端產品的需求。此外,隨著國家對戰略性新興產業的重視和扶持,以及國內外政治經濟形勢的變化,國內電子陶瓷材料行業將不斷加快高端化、國產化的進程。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。