摘要:長期以來,我國碳纖維消費高度依賴進口,進口比例一度超過50%。然而,隨著國內碳纖維技術的不斷進步和產能的持續擴張,這一局面正在逐步改變。近年來,吉林化纖、中復神鷹等國內主要碳纖維生產廠商加大技術研發投入,提升生產工藝水平,實現了碳纖維的國產化替代。國內碳纖維產業的快速發展也得到了政策的大力支持,推動了產業的持續壯大。2022年我國碳纖維產量及需求量分別為4.5萬噸和7.44萬噸,同比分別增長80%和19%。

一、定義及分類

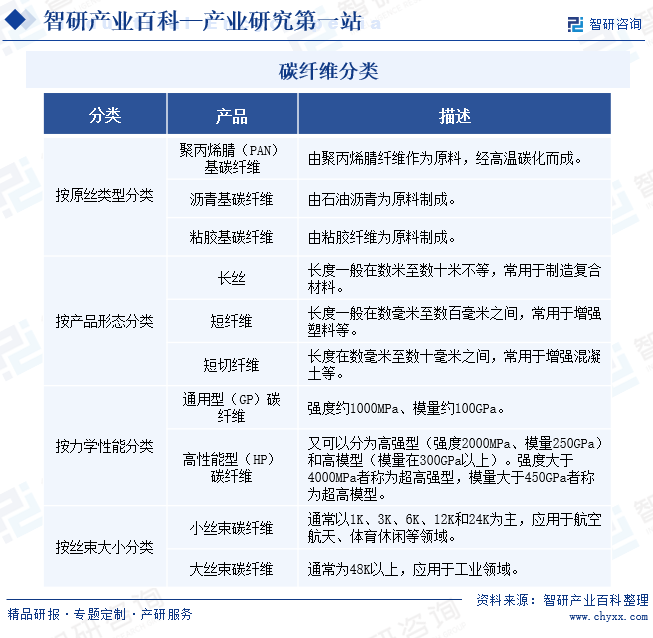

碳纖維是由有機纖維經過碳化及石墨化處理得到的微晶石墨材料纖維,其含碳量在90%以上,具備強度高、質量輕、耐腐蝕、耐高溫等優點,被譽為“新材料之王”,廣泛應用于航空航天、汽車、體育休閑、建筑、電子電器、壓力容器等多個領域。根據原絲類型,碳纖維可以分為聚丙烯腈(PAN)基碳纖維、瀝青基碳纖維和粘膠基碳纖維。其中,PAN基碳纖維由于生產工藝相對簡單,產品力學性能優異,用途廣泛,占據了主流地位。

二、行業政策

1、主管部門和監管體制

碳纖維行業屬于化學纖維制造業,主管部門為中華人民共和國工業和信息化部原材料工業司,行業自律機構為中國化學纖維工業協會。其中,中華人民共和國工業和信息化部原材料工業司,承擔碳纖維行業管理工作,研究國內外原材料市場情況并提出建議。中國化學纖維工業協會主要任務是在企業和政府部門間起橋梁和紐帶作用,反映企業的愿望和要求,傳達政府的意圖,協助政府推行經濟政策法規和完善行業管理等。

2、行業相關政策

近年來,國家及地方政府出臺了一系列關于碳纖維及碳纖維復合材料的產業支持政策,推動了碳纖維行業蓬勃發展,持續引導并進一步提升碳纖維材料重點品種的關鍵生產和應用技術,促進碳纖維及其復合材料的開發,提升行業產業化水平,推進產能提升,進一步拓展碳纖維材料的應用領域。其中,工信部于 2019 年工信部發布的《重點新材料首批次應用示范指導目錄(2019 年版)》中,將高強、高強中模、高模型碳纖維等列為關鍵戰略材料,為碳纖維生產技術的提升和產業化的推進提供了保障。2024年1月工信部等部門發布的《關于推動未來產業創新發展的實施意見》中,提出發展高性能碳纖維、先進半導體等關鍵戰略材料等,為碳纖維行業的未來發展指明了方向。一系列利好政策持續落實,為碳纖維行業的發展提供了有力的保障和支持。

三、發展歷程

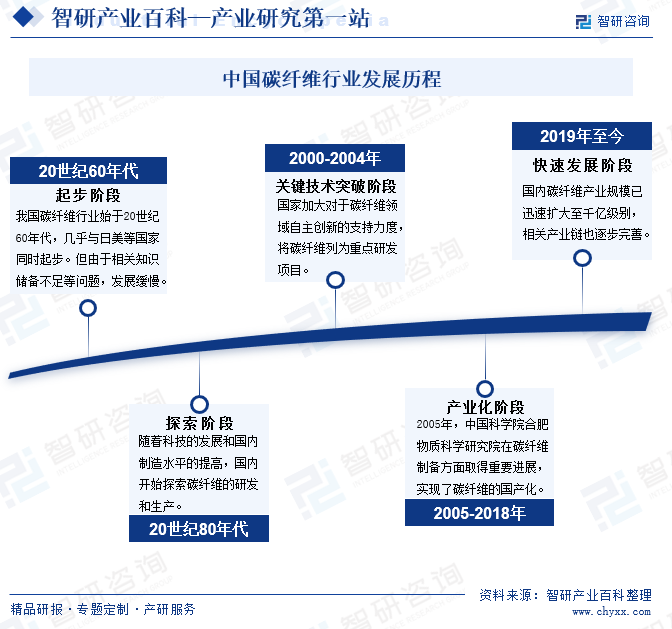

我國的碳纖維行業起步于20世紀60年代,幾乎和日美等國家同時起步,但由于相關知識儲備不足、知識產權歸屬等問題,發展緩慢。同時,日本、美國等國家對碳纖維核心技術形成壟斷,我國碳纖維生產技術和裝備水平整體落后于國外,在較長的一段時間內發展止步不前,無法滿足國家重大裝備等高端領域的需求。2000年以來,國家加大對于碳纖維領域自主創新的支持力度,將碳纖維列為重點研發項目。伴隨著國家政策的大力扶持,國內碳纖維行業在技術上取得重大突破,產業化程度快速提升,應用領域不斷擴大,地區上目前已形成以江蘇、山東和吉林等地為主的碳纖維聚集地。2005年,中國科學院合肥物質科學研究院在碳纖維制備方面取得重要進展,實現了碳纖維的國產化,多家企業也開始投資碳纖維技術研發和生產,碳纖維行業進入產業化階段。到2019年,國內碳纖維產業規模迅速擴大至千億級別,相關產業鏈也逐步完善。目前,中國已成為全球最大的碳纖維生產國之一,并在多個領域取得了重要成果。

四、行業壁壘

1、技術壁壘

碳纖維制備工藝技術復雜,涉及化學、材料學、力學等多個學科領域。從原絲制備到碳纖維生產的每一步工藝都有較高的技術要求,需要精確控制各種工藝參數。此外,碳纖維復合材料的制造技術也較為復雜,需要長期的工藝技術研發和經驗積累。因此,新進入者需要具備較高的技術實力和研發投入,才能突破技術壁壘。

2、資金壁壘

碳纖維的研發投入高、生產設備昂貴,疊加研發和認證周期長,在初期會造成較大的現金流壓力。而較早進入行業的企業,不僅可以實現技術和規模的積累,還可以與下游客戶形成較高的粘性,較難被新進入者超越。整體看,碳纖維行業的投資門檻較高,高資金壁壘使得大量企業較難進入。

3、品牌和渠道壁壘

碳纖維行業已有一些知名品牌,如日本東麗、美國赫氏等。這些企業在市場上擁有較高的知名度和美譽度,對新進入者構成了一定的品牌壁壘。此外,碳纖維應用領域廣泛,需要建立完善的銷售渠道和服務網絡,這也對新進入者構成了一定的渠道壁壘。

4、認證壁壘

某些應用領域對碳纖維產品的質量和性能要求較高,需要通過一系列國際標準和行業認證。這些認證過程繁瑣、周期長,需要企業具備完善的質量管理體系和產品檢測能力。對于新進入者來說,通過這些認證需要付出較大的成本和時間,構成了進入壁壘。

五、產業鏈

1、行業產業鏈分析

碳纖維產業鏈上游原材料主要包括聚丙烯腈(PAN)、瀝青、粘膠纖維等。這些原材料從石油、煤炭、天然氣等化石燃料中提取出來,通過一系列化學反應和加工而成。其中,聚丙烯腈原絲是碳纖維的主要原料,其質量和性能對碳纖維的生產至關重要。中游則是碳纖維的制造環節,包括原絲的生產、碳化、石墨化等工藝過程。下游是碳纖維的應用領域,主要包括風電、體育休閑、航空航天、汽車、建筑、電子電器等多個行業。碳纖維行業產業鏈如下圖所示:

中國石化上海石油化工股份有限公司 山東萬華化工科技有限公司 長盛(廊坊)科技有限公司 泰安同伴纖維有限公司 新華錦集團有限公司 中海瀝青股份有限公司 山東天爍瀝青有限公司 山東陽光瀝青有限公司 江蘇億虎瀝青材料有限公司 江蘇寶利瀝青有限公司 盤錦北方瀝青股份有限公司 新鄉化纖股份有限公司 江蘇翔盛粘膠纖維股份有限公司 宜賓海絲特纖維有限責任公司 濰坊欣龍生物材料有限公司 河北艾科瑞纖維有限公司

中國石化上海石油化工股份有限公司 山東萬華化工科技有限公司 長盛(廊坊)科技有限公司 泰安同伴纖維有限公司 新華錦集團有限公司 中海瀝青股份有限公司 山東天爍瀝青有限公司 山東陽光瀝青有限公司 江蘇億虎瀝青材料有限公司 江蘇寶利瀝青有限公司 盤錦北方瀝青股份有限公司 新鄉化纖股份有限公司 江蘇翔盛粘膠纖維股份有限公司 宜賓海絲特纖維有限責任公司 濰坊欣龍生物材料有限公司 河北艾科瑞纖維有限公司

2、行業領先企業分析

(1)中復神鷹碳纖維股份有限公司

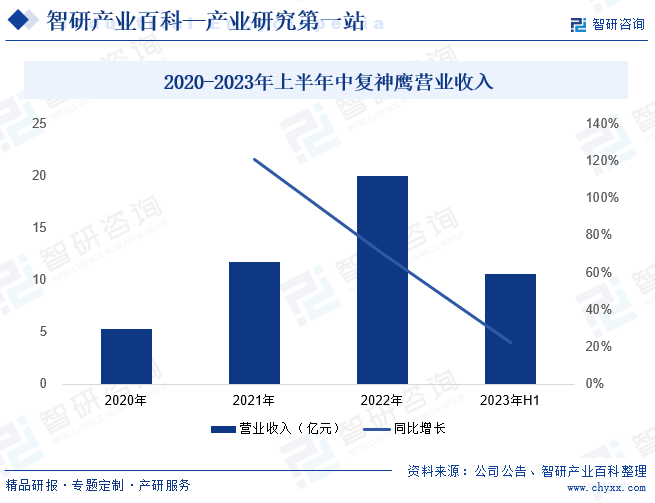

中復神鷹碳纖維股份有限公司是一家專業從事碳纖維及其復合材料研發、生產和銷售的國家高新技術企業。公司長期專注于高性能碳纖維創新研究,實現了高性能干噴濕紡碳纖維產業化關鍵技術突破,形成了覆蓋高強型、高強中模型、高模型、高強高模型等不同類別碳纖維產品,主要產品型號包括SYT45S、SYT49S、SYT55S和SYM40等。2023年5月,神鷹西寧2.5萬噸碳纖維基地全面投產,公司現有產能規模達2.85萬噸,位居世界第三。公司營業收入主要來自于碳纖維產品,2023年上半年中復神鷹營業收入10.56億元,同比增長22.39%。其中,碳纖維業務收入10.47億元,占總營業收入的99.14%,同比增長22.36%,保持高速增長態勢。

(2)威海光威復合材料股份有限公司

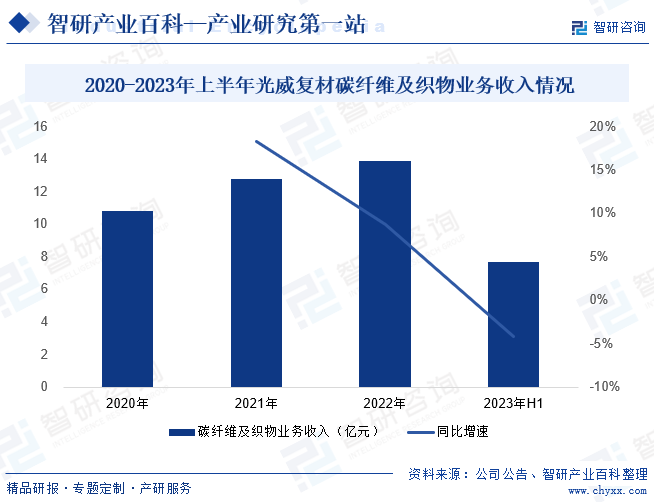

威海光威復合材料股份有限公司成立于1992年,隸屬于威海光威集團,是致力于高性能碳纖維及復合材料研發和生產的技術企業。公司以高端裝備設計制造技術為支撐,形成了從原絲開始的碳纖維、織物、樹脂、高性能預浸材料、復合材料制品的完整產業鏈布局,是目前國內碳纖維行業生產品種最全、生產技術最先進、產業鏈最完整的龍頭企業之一,主要產品包括GQ3522/GQ4522/QZ5526/QM4035等系列產品。近年來,光威復材聚焦主業,堅持以創新發展為目標,不斷優化產業布局、豐富產品線,公司業績穩步增長。2020-2022年,光威復材碳纖維及織物業務保持穩定增長;2023年上半年,光威復材碳纖維及織物業務收入7.68億元,同比下降4.16%,主要系民用高性能碳纖維產品價格下降所致。

六、行業現狀

長期以來,我國碳纖維消費高度依賴進口,進口比例一度超過50%。然而,隨著國內碳纖維技術的不斷進步和產能的持續擴張,這一局面正在逐步改變。近年來,吉林化纖、中復神鷹等國內主要碳纖維生產廠商加大技術研發投入,提升生產工藝水平,實現了碳纖維的國產化替代。2022年我國碳纖維產量及需求量分別為4.5萬噸和7.44萬噸,同比分別增長80%和19%。盡管當前市場需求仍大于產量,但隨著國內碳纖維產量的高速增長,這一差距正在逐步縮小。隨著國內高品質碳纖維的不斷突破和量產,以及下游軍工、衛星互聯網、人工智能等領域的高速發展,我國碳纖維需求將持續增長,預計到2025年,國內碳纖維需求總量將達到13.2萬噸,保持穩定增長態勢。

七、發展因素

1、機遇

(1)碳基新材料迎來戰略機遇

“十四五”以來,國家陸續出臺多項有關新材料發展的政策文件,強調了新材料產業的戰略地位,碳基新材料行業已然成為國家補短板的重要領域。對于包括碳纖維在內的化工新材料行業來說,政策指引行業技術發展方向,繼而推動社會資本加大對碳纖維等新材料技術的創新研發投入,行業技術創新、轉型升級活躍度快速升溫。

(2)航空航天需求持續擴大

碳纖維作為一種高性能材料,具有質輕、高強度、耐腐蝕、抗疲勞等獨特屬性,使其在航空航天領域得到廣泛應用。由于航空航天器的重量直接影響到性能和效率,因此,使用質輕的材料至關重要。碳纖維的質輕性使得它成為制造各種航空航天設備的理想選擇,如飛機機身、火箭發動機殼體等。隨著碳纖維技術的不斷發展和其在航空航天領域中的廣泛應用,越來越多的飛機零部件開始采用碳纖維復合材料。因此,碳纖維在航空航天領域的應用前景廣闊。

(3)風電葉片需求維持高速增長

隨著國際風電主機廠將碳纖維拉擠板代工由歐洲轉向國內,風電葉片已經成為國內最大的碳纖維應用領域之一。近年來,風電市場發展迅速,全國風電累計裝機容量持續增長。數據顯示,全國風電累計裝機容量由2018年的1.84億千瓦增加至2023年的4.41億千瓦,年復合增長率達15.67%,保持高速增長。風電葉片作為風電設備的重要組成部分,風電裝機高速增長,對碳纖維的需求量也將持續增加,為國內碳纖維企業帶來了新的發展機遇。

2、挑戰

(1)原材料價格波動風險加大

碳纖維原材料丙烯腈是石油化工產品,其市場價格受到國際石油價格波動的影響較大。近年來,全球能源類大宗商品市場供需格局日趨緊張,煤炭、石油、天然氣等能源價格寬幅震蕩,導致原材料丙烯腈的價格大幅波動。這種不穩定性給碳纖維的生產帶來了一定的風險和不確定性,影響了行業的穩定發展。

(2)技術研發和創新能力不足

技術研發和創新能力不足是碳纖維行業面臨的主要挑戰之一。碳纖維作為一種高科技材料,其生產技術和工藝非常復雜,需要大量的技術積累和研發投入。然而,目前國內碳纖維企業的技術研發和創新能力相對較弱,與國際先進水平存在較大差距。特別是在高端產品領域,如高強高模碳纖維、高性能復合材料等。這導致國內碳纖維產品在性能和質量上難以滿足高端領域的需求,限制了行業的發展。

(3)產能過剩和市場競爭加劇

隨著碳纖維應用的不斷拓展,市場需求持續增長,碳纖維行業正迎來快速發展時期。在風電葉片、碳基復合材料、壓力容器等領域的推動下,國內碳纖維企業紛紛加大產能擴張力度,市場競爭也日趨激烈。然而,一些企業在擴張產能時,缺乏科學規劃和合理布局,導致產能過剩和資源浪費。同時,產能過剩也加劇了市場競爭,容易引發企業之間的惡性競爭,影響整個行業的健康發展。

八、競爭格局

碳纖維屬于技術密集型、資金密集型產業,具有產業鏈長、工藝技術復雜、研發周期長、資金投入量大、行業技術性強等特點,行業進入壁壘高。目前,國際市場主要被日本東麗、日本東邦、日本三菱麗陽以及美國赫氏等少數幾家公司壟斷。國內生產研發碳纖維的企業主要包括中復神鷹、光威復材、吉林碳谷、吉林化纖、寶武碳業、中簡科技等。其中,中復神鷹、光威復材等企業技術實力較強,已經能實現T700級、T800級和T1000級碳纖維規模化生產,產品性能逐漸能與國外產品比肩。這些企業在國內碳纖維市場中占據主導地位。未來,隨著技術的不斷進步和市場需求的持續增長,國內碳纖維企業將繼續加大技術創新和產品開發投入,提升自身實力和國際競爭力。同時,行業內的兼并與重組也將進一步加速,推動產業集中度和整體水平的提升。

九、發展趨勢

碳纖維作為國家戰略重點發展行業,未來市場前景廣闊。當前國內碳纖維行業依然處于成長期,未來5-10年,伴隨生產成本下降、工業級應用場景打開,碳纖維行業有望實現快速增長。尤其在清潔能源裝備領域,隨著政策扶持力度進一步加大,風電葉片市場的增長將同步加大對碳纖維的使用需求。并且航空航天以及車載領域對于輕量化的需求不斷擴大,碳纖維在飛機以及汽車上的使用比例將不斷提升。技術創新是行業發展核心動力,未來企業將加大技術研發投入,突破關鍵技術難題,提高自主創新能力,以適應不斷變化的市場需求,國產碳纖維的強度、模量、耐熱性等關鍵指標也將得到進一步優化。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2022年中國碳纖維產業鏈情況分析:碳纖維產量持續擴張[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2022年中國碳纖維產業鏈情況分析:碳纖維產量持續擴張[圖]

碳纖維是一種由碳原子構成的纖維材料,具有輕量化、高強度和高剛度等特點。它由數以千計的碳纖維束組成,每根碳纖維束又是由數百到數千根碳纖維絲組成。碳纖維通常通過聚丙烯腈(PAN)纖維或煤焦油作為原料,經過一系列的加工工藝制成。

![2022年中國碳纖維行業重點企業分析:中復神鷹VS光威復材VS中簡科技VS寶武碳業[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2022年中國碳纖維行業重點企業分析:中復神鷹VS光威復材VS中簡科技VS寶武碳業[圖]

碳纖維屬于技術密集型、資金密集型產業,具有產業鏈長、工藝技術復雜、研發周期長、資金投入量大、行業技術性強等特點,行業進入壁壘高。碳纖維是擁有廣泛應用前景的基礎性新材料,廣泛應用于航空航天、風電光伏、休閑體育等行業。

2023年中國碳纖維企業格局及重點企業分析:行業集中度較高,企業研發力度持續加大[圖]

碳纖維是一種集結構材料與功能材料與一身、具有多種優異性能,擁有廣泛應用前景的基礎性新材料,廣泛應用于航空航天、風電光伏、休閑體育等行業。受下游行業高需求影響,碳纖維吸引了多家企業布局投資,行業整體競爭加大。