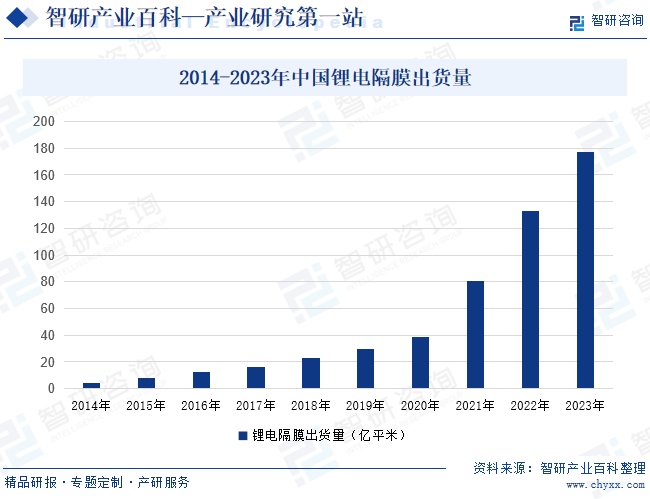

摘要:隨著“雙碳”政策的落實與推動,新能源汽車產(chǎn)業(yè)得到快速發(fā)展,我國以及全球主要發(fā)達國家均出臺多項新能源汽車鼓勵政策,并陸續(xù)提出了燃油汽車退出時間表,全球新能源汽車產(chǎn)業(yè)得到迅速發(fā)展,隔膜作為動力電池中的關(guān)鍵材料,迎來前所未有的發(fā)展機遇。我國動力電池隔膜產(chǎn)品具備較強的全球競爭力,受國內(nèi)外新能源汽車增長帶動,中國動力電池隔膜出貨量快速增加。2023年全球鋰離子電池隔膜出貨量已經(jīng)突破210億平米,中國隔膜企業(yè)出貨量的全球占比在2023年已經(jīng)突破83%。2023年中國鋰離子電池隔膜出貨量同比增長32.8%,達到176.9億平米。

一、定義及分類

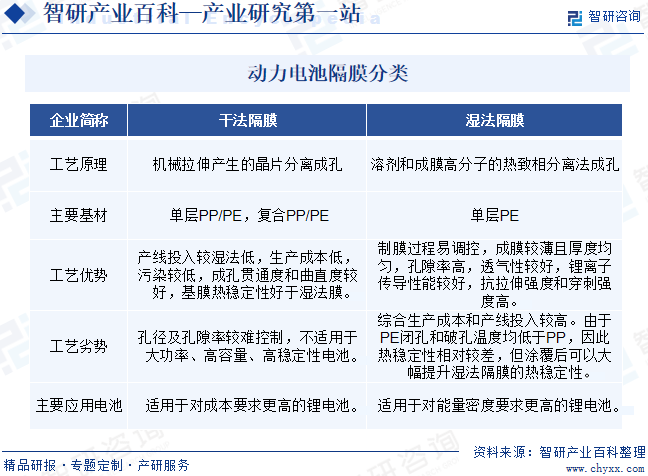

動力電池隔膜是一層有孔薄膜,在動力電池中主要起到隔絕正負極防止短路,并提供微通道支持鋰離子的遷移作用。按照生產(chǎn)工藝,動力電池隔膜分為干法工藝隔膜以及濕法工藝隔膜兩大類。干法工藝是將聚烯烴樹脂等原料混合形成均勻熔體,擠出時在拉伸應(yīng)力下形成片晶結(jié)構(gòu),熱處理片晶結(jié)構(gòu)獲得硬彈性的聚合物薄膜,之后在一定的溫度下拉伸形成狹縫狀微孔,熱定型制得微孔膜。干法工藝包括干法單拉、干法雙拉等具體工藝方法,其中干法單拉工藝隔膜具有熱穩(wěn)定性好、抗氧化性強等特點,且生產(chǎn)工藝的環(huán)境污染小,產(chǎn)品具有較強的性價比優(yōu)勢,是目前國內(nèi)主流干法隔膜產(chǎn)品。

濕法工藝采用熱致相分離法,將液態(tài)烴或一些小分子物質(zhì)與聚烯烴樹脂混合,加熱熔融后形成均勻的混合物,之后降溫進行相分離,壓制得膜片,再將膜片加熱進行雙向拉伸使分子鏈取向,最后保溫一定時間,用易揮發(fā)物質(zhì)洗脫殘留的溶劑制備出相互貫通的微孔膜。濕法工藝隔膜孔隙率高且分布均勻、抗拉伸強度高,厚度相對較薄,有利于提升電池的電容量和安全性,極大減少電池的爆燃起火概率,更能夠適應(yīng)新能源汽車動力電池高能量密度化發(fā)展需求,已成為行業(yè)的主導(dǎo)產(chǎn)品。

二、商業(yè)模式

1、采購模式

動力電池隔膜公司運營管理部根據(jù)市場部預(yù)測客戶需求的產(chǎn)品型號及數(shù)量,制定主線生產(chǎn)計劃,評估原料的使用量,并結(jié)合原材料庫存數(shù)量發(fā)起采購申請單。采購部根據(jù)采購申請單,與供應(yīng)商洽談供貨價格、交貨時間等并經(jīng)審批后簽訂采購合同。原材料到貨后倉庫對到貨批次號、到貨數(shù)量核實后,由公司品質(zhì)管理部抽檢,對原料的外觀及理化指標檢測合格后辦理入庫。

2、生產(chǎn)模式

動力電池隔膜公司主要采用以銷定產(chǎn)的生產(chǎn)模式,結(jié)合客戶訂單以及訂單預(yù)測等情況,綜合制定生產(chǎn)計劃并組織生產(chǎn)。市場管理部每月會發(fā)布滾動的銷售預(yù)測,運營管理部會按訂單預(yù)測制定各工序的總體排產(chǎn)計劃,并在之后根據(jù)訂單情況下發(fā)具體訂單及客戶要求的交期,生產(chǎn)部門以此進行實際生產(chǎn),產(chǎn)成品經(jīng)成品檢測合格后入庫。動力電池隔膜公司高度重視產(chǎn)品的品質(zhì)管控。在生產(chǎn)過程中,品質(zhì)管理部會嚴格進行全工序管控,對原材料、半成品、成品等進行質(zhì)量檢驗測試,并定期監(jiān)控產(chǎn)品產(chǎn)出及機器運轉(zhuǎn)情況,對發(fā)生的重要工藝波動及時針對性進行分析調(diào)整。

3、銷售模式

動力電池隔膜公司主要采用直銷模式進行銷售,下游客戶主要為生產(chǎn)廠商客戶及少量貿(mào)易商客戶,針對生產(chǎn)廠商客戶,按照公司向客戶交貨及結(jié)算模式可進一步分為寄售模式及非寄售模式。在寄售模式下,動力電池隔膜公司根據(jù)合同約定將產(chǎn)品運至客戶指定地點后,客戶根據(jù)自身生產(chǎn)需要領(lǐng)用公司產(chǎn)品,公司每月按照客戶實際領(lǐng)用數(shù)量確認產(chǎn)品銷售收入。

三、行業(yè)政策

1、主管部門和監(jiān)管體制

動力電池隔膜行業(yè)主管部門由發(fā)改委、工信部等按職責(zé)分工負責(zé)。發(fā)改委主要負責(zé)擬訂并組織實施國民經(jīng)濟和社會發(fā)展戰(zhàn)略、中長期規(guī)劃和年度計劃,統(tǒng)籌提出國民經(jīng)濟和社會發(fā)展主要目標,監(jiān)測預(yù)測預(yù)警宏觀經(jīng)濟和社會發(fā)展態(tài)勢趨勢,指導(dǎo)推進和綜合協(xié)調(diào)經(jīng)濟體制改革有關(guān)工作等職能。工信部主要負責(zé)提出新型工業(yè)化發(fā)展戰(zhàn)略和政策,擬訂實施行業(yè)規(guī)劃、計劃和產(chǎn)業(yè)政策,監(jiān)測分析行業(yè)運行態(tài)勢,推進行業(yè)體制改革和管理創(chuàng)新等職能。中國化學(xué)與物理電源行業(yè)協(xié)會是動力電池隔膜行業(yè)的自律組織,中國化學(xué)與物理電源行業(yè)協(xié)會的主要職能為開展對電池行業(yè)國內(nèi)外技術(shù)、經(jīng)濟和市場信息的采集、分析和交流工作,組織制定、修訂電池行業(yè)的協(xié)會標準,參與國家標準、行業(yè)標準的起草和修訂工作,并推進標準的貫徹實施等。

2、國家層面相關(guān)政策

在雙碳政策的支撐之下,我國迎來能源轉(zhuǎn)型的高峰期,近年來政府高度重視對新能源汽車產(chǎn)業(yè)的培育發(fā)展,陸續(xù)出臺配套產(chǎn)業(yè)政策,推動下游新能源汽車市場持續(xù)擴張。新能源汽車行業(yè)的蓬勃發(fā)展促進了上游動力電池隔膜行業(yè)的成長,使動力電池隔膜行業(yè)快速發(fā)展并在歷經(jīng)早期的國產(chǎn)化后日趨完善,國產(chǎn)隔膜廠商技術(shù)研發(fā)及量產(chǎn)能力不斷增強。

3、地區(qū)層面相關(guān)政策

動力電池隔膜也受到了貴州省、河北省等地區(qū)政府的大力支持,扶持政策相繼出臺,將推動動力電池隔膜生產(chǎn)水平、制造工藝進一步提升。2023年4月,貴州省工業(yè)和信息化廳發(fā)布了《貴州省新能源動力電池及材料研發(fā)生產(chǎn)基地建設(shè)規(guī)劃(2022-2030年)》,提出到2025年,形成年生產(chǎn)能力隔膜 10億平方米。重點引進鋰電池陶瓷隔膜、新型聚合物、無紡布隔膜等電池隔膜項目,填補貴州省電池隔膜產(chǎn)業(yè)空白,形成產(chǎn)業(yè)配套優(yōu)勢。

四、行業(yè)壁壘

1、技術(shù)壁壘

動力電池隔膜行業(yè)屬于技術(shù)密集型行業(yè),主要涉及高分子材料科學(xué)、納米技術(shù)、表面和界面學(xué)、機械設(shè)計與自動化控制技術(shù)、成套設(shè)備設(shè)計等多個學(xué)科領(lǐng)域,根據(jù)技術(shù)掌握情況,不同廠商間產(chǎn)品的成本、性能及安全性等均會有所差別。行業(yè)頭部企業(yè)通常會在原材料配方、成孔機理、工藝改進、裝置設(shè)計、產(chǎn)線控制、表征技術(shù)等多方面進行長期技術(shù)積累,系統(tǒng)性地理解相關(guān)工藝及技術(shù),產(chǎn)品綜合性能優(yōu)異、單位成本較低,規(guī)模化經(jīng)營后競爭優(yōu)勢突出。

2、客戶壁壘

隔膜是直接影響動力電池性能及安全性的關(guān)鍵主材,其產(chǎn)品規(guī)格及指標需與下游動力電池廠商的生產(chǎn)工藝高度適配,在進行批量采購前,動力電池廠商通常要進行生產(chǎn)線驗證、材料測試、產(chǎn)品測試、整車測試等多輪測試驗證。特別是在近年來,刀片電池、CTP技術(shù)等新技術(shù)的落地不斷拓展著動力電池性能的邊界,部分頭部電池企業(yè)為追求更進一步的產(chǎn)品性能提升,開始改變原有的原材料選型方式,由被動選擇轉(zhuǎn)變?yōu)橹鲃訁⑴c,上游隔膜廠商與下游動力電池廠商技術(shù)協(xié)同與交流更為深入,共同推進新品開發(fā)進度。具體來說,在電池設(shè)計階段,動力電池廠商會與行業(yè)內(nèi)的頭部隔膜廠商結(jié)合設(shè)計、工藝、產(chǎn)品和材料開發(fā)等多方面展開技術(shù)交流,明確可匹配該電池性能的隔膜需求,經(jīng)由數(shù)輪選型測試,確定匹配程度最高、性能指標最優(yōu)的隔膜選型。新品導(dǎo)入期可能長達一至兩年,下游在確定選型后通常會具有一定的客戶粘性,且過程中隔膜廠商可積累大量前沿工藝及技術(shù)應(yīng)用經(jīng)驗,最先完成導(dǎo)入的廠商將擁有相應(yīng)的競爭優(yōu)勢。

3、資金壁壘

動力電池隔膜行業(yè)是典型的重資產(chǎn)行業(yè),對機器設(shè)備的類型、數(shù)量均有較高的要求,行業(yè)內(nèi)企業(yè)的固定資產(chǎn)比例整體高于其他主材。同時,動力電池隔膜產(chǎn)線的非標屬性較強,產(chǎn)線構(gòu)造與企業(yè)自身的工藝直接掛鉤,前期設(shè)計開發(fā)、設(shè)備定制,直到后期組裝調(diào)試、產(chǎn)能爬坡的整體難度較高。因此,動力電池隔膜行業(yè)從計劃擴產(chǎn)到產(chǎn)能落地需要較長時間,無法迅速實施產(chǎn)能擴張,行業(yè)內(nèi)企業(yè)往往會提前數(shù)年做好產(chǎn)能規(guī)劃,按照規(guī)劃逐步推進產(chǎn)能規(guī)模的提升,行業(yè)壁壘較高。

4、產(chǎn)能壁壘

動力電池隔膜生產(chǎn)涉及的工序環(huán)節(jié)多、設(shè)計復(fù)雜,以干法單拉工藝為例,全工藝流程包括流延、熱處理、復(fù)合、拉伸、分層、分切等工序,同時為達到部分下游客戶高水平的綜合性能需求,通常還需對工藝、設(shè)備進行特定優(yōu)化,整體生產(chǎn)工藝具有精度要求高,控制難度大的特點。動力電池隔膜行業(yè)工藝流程中造成損耗的環(huán)節(jié)較多,包括邊角損耗、瑕疵損耗以及涂覆環(huán)節(jié)損耗等,整個生產(chǎn)過程中產(chǎn)品的綜合良率控制難度較大,對工藝控制的要求較高,通常需長時間生產(chǎn)研發(fā)積累,才能在兼顧生產(chǎn)效率的同時產(chǎn)出高質(zhì)量的產(chǎn)品,行業(yè)準入難度較大。

五、發(fā)展歷程

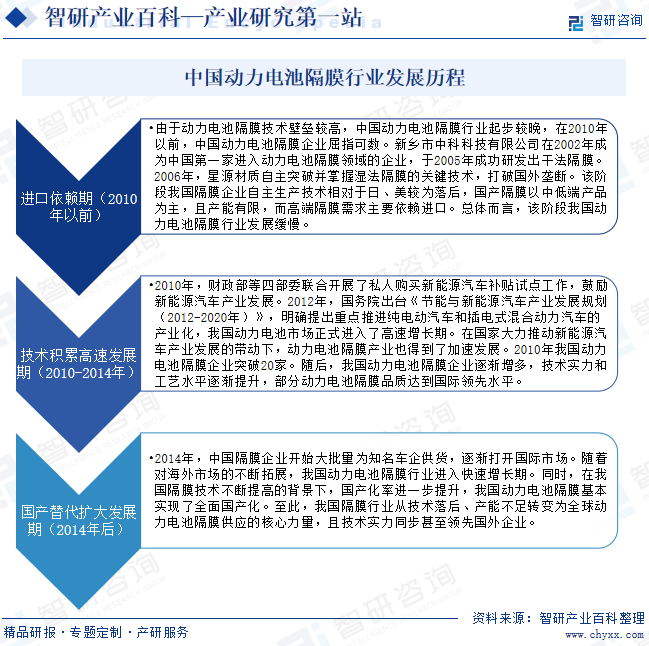

由于動力電池隔膜技術(shù)壁壘較高,中國動力電池隔膜行業(yè)起步較晚,在2010年以前,中國動力電池隔膜企業(yè)屈指可數(shù)。新鄉(xiāng)市中科科技有限公司在2002年成為中國第一家進入動力電池隔膜領(lǐng)域的企業(yè),于2005年成功研發(fā)出干法隔膜。2006年,星源材質(zhì)自主突破并掌握濕法隔膜的關(guān)鍵技術(shù),打破國外壟斷。隨后,在國家大力推動新能源汽車產(chǎn)業(yè)發(fā)展的帶動下,動力電池隔膜產(chǎn)業(yè)也得到了加速發(fā)展,動力電池隔膜企業(yè)逐漸增多,技術(shù)實力和工藝水平逐漸提升,部分動力電池隔膜品質(zhì)達到國際領(lǐng)先水平。2014年,中國隔膜企業(yè)開始大批量為知名車企供貨,逐漸打開國際市場。隨著對海外市場的不斷拓展,我國動力電池隔膜行業(yè)進入快速增長期,國產(chǎn)化率進一步提升。至此,我國隔膜行業(yè)從技術(shù)落后、產(chǎn)能不足轉(zhuǎn)變?yōu)槿騽恿﹄姵馗裟す?yīng)的核心力量,且技術(shù)實力同步甚至領(lǐng)先國外企業(yè)。

六、產(chǎn)業(yè)鏈

1、行業(yè)產(chǎn)業(yè)鏈分析

動力電池隔膜產(chǎn)業(yè)鏈上游為原材料供應(yīng)商,動力電池隔膜生產(chǎn)材料以聚烯烴為主,主要包括聚乙烯(PE)、聚丙烯(PP)以及聚丙烯(PP)和聚乙烯(PE)復(fù)合材料,主要基于聚烯烴有良好的機械性能、化學(xué)穩(wěn)定性、高溫自閉性能,且成本低,能滿足動力電池隔膜的性能要求和成本要求。目前國內(nèi)多數(shù)頭部動力電池隔膜廠商的生產(chǎn)用料主要依賴海外進口。動力電池隔膜產(chǎn)業(yè)鏈下游為動力電池生產(chǎn)廠商,行業(yè)中主要參與者通常為中大型企業(yè),擁有較大的生產(chǎn)、銷售規(guī)模,每年對隔膜等原材料的采購需求較大。中國動力電池隔膜行業(yè)產(chǎn)業(yè)鏈如下圖所示:

中國石油天然氣集團公司 中國石油化工股份有限公司 恒力石化股份有限公司 青島國恩科技股份有限公司 東華能源股份有限公司 中國中煤能源股份有限公司 寧夏寶豐能源集團股份有限公司 浙江石油化工有限公司

中國石油天然氣集團公司 中國石油化工股份有限公司 恒力石化股份有限公司 青島國恩科技股份有限公司 東華能源股份有限公司 中國中煤能源股份有限公司 寧夏寶豐能源集團股份有限公司 浙江石油化工有限公司

2、行業(yè)領(lǐng)先企業(yè)分析

(1)云南恩捷新材料股份有限公司

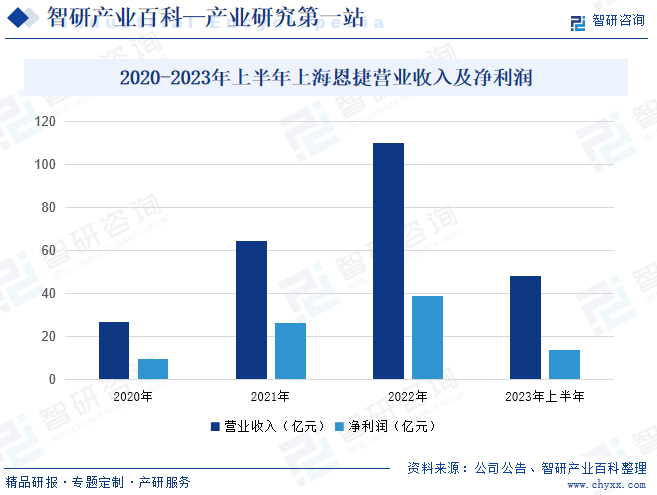

恩捷股份成立于1996年,長期致力于鋰電池隔膜產(chǎn)品的研發(fā),公司濕法鋰電池隔膜生產(chǎn)規(guī)模處于全球領(lǐng)先地位,具有全球最大的鋰電池隔膜供應(yīng)能力,在上海、珠海、無錫、江西、蘇州、重慶等地布局隔膜生產(chǎn)基地,產(chǎn)能規(guī)模達70億平方米。產(chǎn)品品質(zhì)具備良好的穩(wěn)定性和高一致性,且產(chǎn)品品類豐富達180種,能夠滿足客戶定制化、多元化需求。公司憑借技術(shù)積累及產(chǎn)業(yè)規(guī)模的擴大,已經(jīng)成功進入全球主流電池廠商的供應(yīng)鏈;與國外頭部鋰電池生產(chǎn)廠商松下,三星,LGES,法國ACC,海外大型車企,以及包括寧德時代,中創(chuàng)新航、比亞迪,國軒在內(nèi)的中國主流鋰電池企業(yè)都建立了良好的合作關(guān)系。上海恩捷為恩捷股份控股子公司,主要負責(zé)公司鋰電池隔膜生產(chǎn)。上海恩捷2023年上半年實現(xiàn)營業(yè)收入48.00億元,同比下降4.65%,凈利潤為13.49億元,同比下降29.52%,主要系新增產(chǎn)能釋放、市場競爭加劇等因素,隔膜單價有所下滑。

(2)深圳市星源材質(zhì)科技股份有限公司

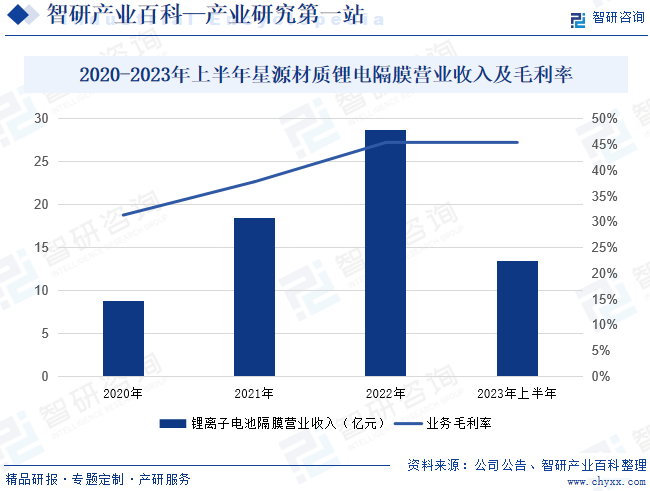

星源材質(zhì)是專業(yè)從事鋰離子電池隔膜研發(fā)、生產(chǎn)及銷售的新能源、新材料和新能源汽車領(lǐng)域的國家級高新技術(shù)企業(yè),生產(chǎn)的鋰離子電池隔膜主要包括干法隔膜、濕法隔膜以及在干濕法隔膜基礎(chǔ)上進行深加工的涂覆隔膜,產(chǎn)品廣泛應(yīng)用于新能源汽車、儲能電站、電動自行車、電動工具、航天航空、醫(yī)療及數(shù)碼類電子產(chǎn)品等領(lǐng)域。2023年上半年星源材質(zhì)鋰電隔膜營業(yè)收入為13.5億元,同比增長1.5%,毛利率為45.5%,維持較高水平。

七、行業(yè)現(xiàn)狀

隨著“雙碳”政策的落實與推動,新能源汽車產(chǎn)業(yè)得到快速發(fā)展,我國以及全球主要發(fā)達國家均出臺多項新能源汽車鼓勵政策,并陸續(xù)提出了燃油汽車退出時間表,全球新能源汽車產(chǎn)業(yè)得到迅速發(fā)展,隔膜作為動力電池中的關(guān)鍵材料,迎來前所未有的發(fā)展機遇。我國動力電池隔膜產(chǎn)品具備較強的全球競爭力,受國內(nèi)外新能源汽車增長帶動,中國動力電池隔膜出貨量快速增加。未來在新能源產(chǎn)業(yè)政策的推進落實下,下游新能源汽車將進一步放量,我國動力電池隔膜行業(yè)擁有廣闊的增長空間。2023年全球鋰離子電池隔膜出貨量已經(jīng)突破210億平米,中國隔膜企業(yè)出貨量的全球占比在2023年已經(jīng)突破83%。2023年,中國鋰離子電池隔膜出貨量同比增長32.8%,達到176.9億平米。

八、機遇與挑戰(zhàn)

1、機遇

(1)新能源汽車蓬勃發(fā)展帶動動力電池行業(yè)快速成長

隨著全球能源危機和環(huán)境污染問題日益突出,新能源汽車行業(yè)的發(fā)展受到高度重視,加大新能源汽車的研發(fā)生產(chǎn)力度已經(jīng)在全球范圍內(nèi)形成共識,我國政府也出臺了一系列政策,大力支持和推進新能源汽車產(chǎn)業(yè)的推廣和應(yīng)用。在應(yīng)用端,受益于近年來在續(xù)航里程、交互性、安全性等方面綜合性能的提升,消費者對新能源汽車認可度不斷增強,終端需求不斷擴大,新能源汽車行業(yè)銷量呈持續(xù)增長趨勢。新能源汽車行業(yè)蓬勃發(fā)展推動動力電池行業(yè)快速成長。在技術(shù)進步及新能源汽車市占率提升等因素的推動下,預(yù)計動力電池行業(yè)未來長期仍將擁有廣闊增長空間,隔膜作為動力電池關(guān)鍵主材之一也將同步受益。

(2)國內(nèi)產(chǎn)業(yè)鏈日趨完善,促進上下游協(xié)同創(chuàng)新

隨著新能源汽車市場蓬勃發(fā)展,產(chǎn)業(yè)鏈日趨完善,涌現(xiàn)了一大批優(yōu)質(zhì)廠商,為動力電池隔膜行業(yè)營造了良好的技術(shù)創(chuàng)新環(huán)境。在下游對動力電池性能要求不斷提高的背景下,加快工藝技術(shù)提升成為我國動力電池隔膜企業(yè)的主要發(fā)展方向,隔膜企業(yè)通過技術(shù)革新和產(chǎn)業(yè)結(jié)構(gòu)升級方式提高公司產(chǎn)品的競爭力和創(chuàng)新性,以驅(qū)動隔膜產(chǎn)品在下游動力電池市場的應(yīng)用普及。因此,背靠我國日趨完善的新能源汽車產(chǎn)業(yè)鏈,動力電池隔膜企業(yè)可加強上下游產(chǎn)業(yè)的協(xié)同作用,提高創(chuàng)新能力與技術(shù)水平,促進產(chǎn)業(yè)鏈整體國際競爭力的提升。

(3)海外市場增長空間廣闊,國際競爭力持續(xù)增強

近年來,全球各國不斷加大新能源汽車推廣力度,新能源汽車滲透率持續(xù)提升。為滿足海外市場需求,國內(nèi)動力電池廠商紛紛積極布局海外市場,推動海外市場產(chǎn)能擴張。隨著海外市場需求不斷增長,隔膜企業(yè)也積極在海外市場建設(shè)工廠,產(chǎn)業(yè)國際影響力持續(xù)提升。未來海外市場將成為動力電池隔膜產(chǎn)業(yè)重要增長點。

2、挑戰(zhàn)

(1)下游電池更新?lián)Q代快,隔膜廠商需及時響應(yīng)

為提升消費者的使用體驗,動力電池等領(lǐng)域近年來產(chǎn)品升級速度較快,動力電池廠商持續(xù)追求電池產(chǎn)品的性能、成本優(yōu)化。隔膜企業(yè)通常需要同步或提前進行產(chǎn)品開發(fā)及升級,才能與下游更新?lián)Q代時間相匹配,及時響應(yīng)下游廠商新品需求,占據(jù)市場先機,這對隔膜廠商的技術(shù)儲備、工藝經(jīng)驗、產(chǎn)能安排及生產(chǎn)效率等綜合能力形成較大挑戰(zhàn)。此外,半固態(tài)電池、固態(tài)電池等前沿領(lǐng)域的逐步發(fā)展也在隔膜應(yīng)用方面催生了新的需求,需隔膜廠商在產(chǎn)品及技術(shù)上進行前瞻性布局。

(2)價格戰(zhàn)愈演愈烈,產(chǎn)業(yè)鏈相關(guān)行業(yè)成本控制的重要性提升

2021年12月,財政部、工信部、科技部、發(fā)改委四部委聯(lián)合發(fā)布《關(guān)于2022年新能源汽車推廣應(yīng)用財政補貼政策的通知》,明確新能源汽車推廣應(yīng)用財政補貼政策實施終止日期為2022年底。2023年以來,隨著行業(yè)競爭加劇,“價格戰(zhàn)”成為貫穿新能源汽車行業(yè)發(fā)展的主基調(diào)。新能源汽車補貼完全退出及“價格戰(zhàn)”愈演愈烈,將促使新能源汽車制造商及產(chǎn)業(yè)鏈上游不斷加強技術(shù)攻關(guān),降低成本,提高產(chǎn)品綜合性價比,在無補貼的情況下保持自身產(chǎn)品的市場競爭力,從而確保自身盈利水平。伴隨補貼退出以及細分市場差異化擴大,新能源汽車廠商及包括隔膜在內(nèi)的各產(chǎn)業(yè)鏈廠商需針對性進行一系列的產(chǎn)品布局及技術(shù)儲備,以面對行業(yè)整體更高的性價比要求。

(3)隔膜行業(yè)頭部企業(yè)持續(xù)擴張,行業(yè)競爭加劇

隔膜行業(yè)是重資產(chǎn)、技術(shù)密集型行業(yè),壁壘較高,產(chǎn)能擴張所需時間相對較長,目前國內(nèi)動力電池隔膜市場呈現(xiàn)明顯的頭部集中趨勢。未來,動力電池企業(yè)對隔膜廠商技術(shù)實力的要求將進一步提高,行業(yè)頭部企業(yè)通過規(guī)模效應(yīng)和設(shè)備及工藝優(yōu)勢持續(xù)搶占市場份額,行業(yè)頭部企業(yè)間競爭將加劇。

九、競爭格局

我國動力電池隔膜行業(yè)在政策的推動下呈現(xiàn)工藝及產(chǎn)品快速升級的趨勢,頭部廠商在產(chǎn)品性能及成本上同時實現(xiàn)了較大幅度的優(yōu)化,部分研發(fā)實力較弱的中小企業(yè)逐漸被市場淘汰,市場總量保持增長且向頭部廠商聚攏。從中國的主要隔膜企業(yè)來看,2023年隔膜行業(yè)的競爭格局呈現(xiàn)較大的變化,其中上海恩捷仍保持行業(yè)龍頭地位并且出貨量遙遙領(lǐng)先,但其市場份額相比2022年有所下降,星源材質(zhì)、中材科技、河北金力、中興新材和惠強新材等企業(yè)的市場份額均有不同程度提升。中國隔膜行業(yè)CR10在2023年超過90%,行業(yè)集中度進一步提升。行業(yè)出貨量前十企業(yè)中,博盛新材為2023年新進入企業(yè)。

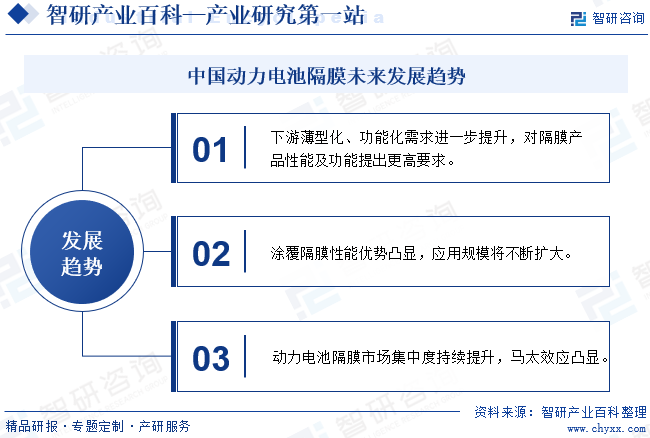

十、發(fā)展趨勢

1、下游薄型化、功能化需求進一步提升,對隔膜產(chǎn)品性能及功能提出更高要求

隨著新能源行業(yè)的發(fā)展,下游動力電池行業(yè)容量、性能、安全性等綜合指標不斷進步,隔膜產(chǎn)品的薄型化及功能化需求也將進一步提升。薄型化始終是動力電池隔膜行業(yè)發(fā)展的重點之一,在干法隔膜領(lǐng)域,10μm及以下隔膜的規(guī)模化應(yīng)用將是行業(yè)下一階段研發(fā)聚焦的主要問題。與此同時,伴隨各細分應(yīng)用領(lǐng)域的成熟,下游對隔膜的選型也將更有側(cè)重,推動隔膜向功能化方向發(fā)展。在動力電池領(lǐng)域,厚度及孔隙率是主要考察因素,直接關(guān)系消費者的駕駛體驗,同時動力電池廠商也會加大對隔膜性價比的考察力度,以保障自身利潤空間。為適應(yīng)下游應(yīng)用的更高要求,隔膜廠商將保持對工藝技術(shù)及工藝過程的研究、改良,持續(xù)高效地進行研發(fā)創(chuàng)新,以在高性能、功能化的需求背景下提供經(jīng)濟性最優(yōu)的隔膜產(chǎn)品。

2、涂覆隔膜性能優(yōu)勢凸顯,應(yīng)用規(guī)模將不斷擴大

根據(jù)具體的涂覆材料,涂覆能夠有效提高鋰電池隔膜的抗穿刺和耐熱性、提高吸液能力、也可改善電解質(zhì)親和性、解決隔膜注液褶皺等問題,近年來涂覆隔膜應(yīng)用滲透率不斷提升。目前市場上常見的涂覆材料包括無機陶瓷、PVDF、芳綸等材料,可選材料種類相對較少且部分原料供應(yīng)緊張,各大隔膜廠商正積極拓展涂覆材料范圍,研發(fā)新的涂覆配方,包括功能性涂覆、低成本涂覆等重點方向,預(yù)計未來掌握高品質(zhì)涂覆核心配方和工藝的隔膜企業(yè)將擁有更大的發(fā)展空間。

3、動力電池隔膜市場集中度持續(xù)提升,馬太效應(yīng)凸顯

動力電池隔膜行業(yè)具有生產(chǎn)工藝復(fù)雜、客戶認證周期長、設(shè)備交貨期長和資金投入大等特征,新進入的隔膜企業(yè),從購買設(shè)備、到掌握工藝、再到取得客戶認證至少需要4年時間,行業(yè)進入門檻較高。同時,隔膜行業(yè)經(jīng)過多次兼并收購,行業(yè)集中度將不斷提高。如2020年,恩捷股份收購蘇州捷力新能源材料有限公司;2021年,恩捷股份收購重慶云天化紐米科技股份有限公司、河北金力收購安徽新衡;2022年金力股份收購天津東皋膜、湖北江升等。2023年,恩捷股份收購上海恩捷4.78%的股權(quán),交易完成后,上海恩捷成為恩捷股份的全資子公司。

智研咨詢倡導(dǎo)尊重與保護知識產(chǎn)權(quán),對有明確來源的內(nèi)容注明出處。如發(fā)現(xiàn)本站文章存在版權(quán)、稿酬或其它問題,煩請聯(lián)系我們,我們將及時與您溝通處理。聯(lián)系方式:gaojian@chyxx.com、010-60343812。