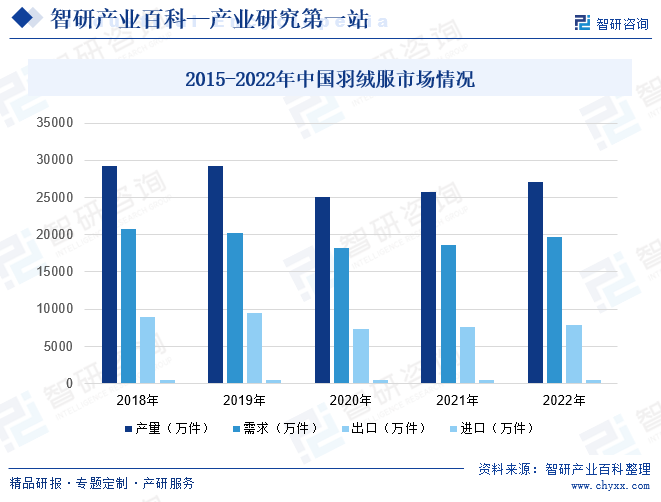

摘要:隨著國家數(shù)字經(jīng)濟戰(zhàn)略的實施,紡織服裝產(chǎn)業(yè)開始以數(shù)字化、網(wǎng)絡化、智能化為主攻方向。伴隨著消費升級,市場需求日益旺盛,2022年中國羽絨服行業(yè)需求量為1.97億件,同比增長6.17%。另外隨著生產(chǎn)技藝的升級和完善,我國羽絨服產(chǎn)量也處于較高水平,2022年中國羽絨服產(chǎn)量為2.71億件。從進出口角度來看,我國是世界上最大的服裝生產(chǎn)國和出口國,服裝行業(yè)逐步成為我國消費品生產(chǎn)的重要支柱產(chǎn)業(yè),也成為國內(nèi)為數(shù)不多的在全球范圍內(nèi)具有競爭力的行業(yè)之一。2022年中國羽絨服進口量為517.6萬件,出口量為7831.2萬件,出口量遠遠大于進口量。

一、定義及分類

羽絨服是指以羽絨為填充物,絨子含量明示值不低于50%的服裝。羽絨服由面料和填充物組成,羽絨服具有許多優(yōu)點,包括耐寒性、輕盈感和蓬松性等,跟其他的防寒服裝相比,羽絨服具有輕、軟、暖的特點。羽絨服可分為兩類:運動羽絨服和生活羽絨服。運動羽絨服與戶外活動緊密結合在一起,主要包括滑雪服和登山服等,面料的色彩通常比較鮮艷。生活羽絨服主要是滿足人們冬季的日常穿著,除了服裝外還包括羽絨服配件。

二、行業(yè)政策

羽絨服裝因輕盈柔軟、保暖性強、易護理,既可作為冬季日常穿著的外套,又可作為戶外冰雪運動的專用服裝,長期以來一直受到廣大消費者的歡迎。但隨著社會經(jīng)濟和科學技術的不斷發(fā)展,人們生活水平和生活質量不斷提高,對羽絨服裝質量提出了更高要求。衡量羽絨服裝質量的主要依據(jù)為產(chǎn)品標準GB/T14272—2011《羽絨服裝》,新標準明確“門襟、袋蓋、風帽、領子等小部位可采用其他填充物”,而且對不適宜采用該標準檢測的服裝類型提出了明確要求。新標準針對舊標準模糊的地方作了明確的要求,指引更加清晰。

三、商業(yè)模式

1、生產(chǎn)模式

我國是世界第一服裝生產(chǎn)大國,具有強大的面料和輔料、服飾的加工能力,產(chǎn)業(yè)鏈上游的原材料豐富、產(chǎn)能充沛、產(chǎn)品線豐富,涵蓋各類服飾品種。鑒于此,羽絨服行業(yè)企業(yè)通常采取外包加工與自主生產(chǎn)相結合的生產(chǎn)模式。這種模式是可以通過授權其他企業(yè)使用自己的品牌進行生產(chǎn)和銷售。品牌授權模式可以快速擴大市場份額,降低企業(yè)的經(jīng)營風險。但是品牌授權需要企業(yè)具備強大的品牌影響力和管理能力。

2、采購模式

羽絨服行業(yè)企業(yè)通過制定規(guī)范的采購流程,嚴格控制采購的每個環(huán)節(jié),包括從原材料采購到產(chǎn)品設計、生產(chǎn)、銷售的全部環(huán)節(jié),確保公司所需的面輔料符合公司的要求,有利于企業(yè)全面控制各個環(huán)節(jié),提高產(chǎn)品質量和利潤。

3、銷售模式

羽絨服行業(yè)企業(yè)的銷售渠道分線下銷售和線上銷售,線下銷售采用直營、加盟等模式;線上主要在天貓、京東、唯品會、微信小程序以及抖音、快手等電商渠道實現(xiàn)銷售。通過線上電商平臺和線下實體店相互配合,實現(xiàn)產(chǎn)品的銷售和品牌推廣,擴大銷售渠道,提高品牌曝光度。線上線下融合需要企業(yè)具備先進的數(shù)字化技術和高效的物流配送體系。

四、行業(yè)壁壘

1、品牌壁壘

隨著城鄉(xiāng)居民收入和消費能力的提高,大眾服裝消費理念發(fā)生了深刻的變化,羽絨服消費越來越趨向品牌化,品牌的忠誠度也不斷提高。知名品牌是企業(yè)在品牌內(nèi)涵、產(chǎn)品質量、設計水平、營銷網(wǎng)絡、終端形象、管理服務等多個方面經(jīng)過長期、大量、持續(xù)的投入之后積累形成的,新進企業(yè)難以在短期內(nèi)建立起知名的服飾品牌。

2、營銷渠道壁壘

銷售網(wǎng)絡已成為品牌羽絨服企業(yè)搶占市場、贏得市場、獲取競爭優(yōu)勢的重要手段。構建和完善銷售網(wǎng)絡體系所需的資金投入大,管理維護難度高,而且隨著行業(yè)競爭的加劇,商業(yè)地產(chǎn)的價格和租金持續(xù)上升,核心商圈的營銷網(wǎng)點越來越難取得。新進企業(yè)很難在短時間獲得渠道優(yōu)勢。

3、研發(fā)設計能力的壁壘

成功的羽絨服服裝設計需要將國際時尚的設計理念與國內(nèi)的文化傳統(tǒng)和生活習慣有機地融合起來,開創(chuàng)性地設計出更加符合本國潮流趨勢和滿足消費者需求的服裝產(chǎn)品,這不但要求羽絨服服裝企業(yè)具有較強的研發(fā)設計能力,還要求服飾企業(yè)具有貼近國內(nèi)消費者的意識和捕捉市場熱點的能力。這種能力和理念需要一個積累的過程,不是短時間內(nèi)所能形成的。

4、供應鏈整合能力的壁壘

對于輕資產(chǎn)運營的品牌服飾公司而言,需要在充分了解供應鏈各個環(huán)節(jié)和相互銜接情況的基礎上,建立起一套成熟的供應鏈管理模式,才能充分調動和整合優(yōu)質的上下游資源,形成強大的行業(yè)整合能力。這種能力是企業(yè)在長期經(jīng)營活動中不斷探索和積累所形成的,新進企業(yè)尚不具備這種能力。

5、人力資源的壁壘

人才是企業(yè)的根本,是品牌服飾企業(yè)競爭的關鍵要素之一。品牌服飾企業(yè)的發(fā)展需要一支強有力的人才隊伍來確保企業(yè)發(fā)展戰(zhàn)略的切實執(zhí)行和各個業(yè)務流程之間的有效銜接。隨著自主品牌服飾企業(yè)的發(fā)展和成熟,對商品企劃、品牌運營、營銷管理、信息管理和物流管理等各類人才的需求將日益增加,未來品牌服飾企業(yè)的競爭將體現(xiàn)為人才的競爭。對于新進企業(yè)而言,在短時間內(nèi)難以找到或培養(yǎng)合適的人才。

五、產(chǎn)業(yè)鏈

1、行業(yè)產(chǎn)業(yè)鏈分析

羽絨服行業(yè)的上游原材料主要是包括鴨絨和鵝絨等在內(nèi)的羽絨、服裝面料以及其他的輔料等;羽絨服行業(yè)的下游主要是各種銷售渠道,如超市商場、電商、專賣店等渠道。我國是世界上最大的羽絨及制品生產(chǎn)、出口和消費國,豐富的羽絨原料資源及先進的加工能力和工藝水平成為我國羽絨產(chǎn)業(yè)發(fā)展優(yōu)勢。下游銷售渠道通過購物中心、百貨商場、步行街區(qū)、商超、線上電商等多方面布局,全面觸及消費者。隨著互聯(lián)網(wǎng)的興起和年輕一代消費者成為消費主力,羽絨服在電商渠道發(fā)展日益成熟,網(wǎng)絡銷售成本相對較低,部分產(chǎn)品價格低于實體店,單件成交量較大,基本款動銷情況最好,高端產(chǎn)品表現(xiàn)相對較差。

新希望六和股份有限公司 溫氏食品集團股份有限公司 牧原食品股份有限公司 河南華英農(nóng)業(yè)發(fā)展股份有限公司 山東魏橋創(chuàng)業(yè)集團有限公司 上海紡織(集團)有限公司 魯泰紡織股份有限公司 寧波申洲針織有限公司 天虹紡織(中國)有限公司 華芳集團有限公司 東渡紡織

新希望六和股份有限公司 溫氏食品集團股份有限公司 牧原食品股份有限公司 河南華英農(nóng)業(yè)發(fā)展股份有限公司 山東魏橋創(chuàng)業(yè)集團有限公司 上海紡織(集團)有限公司 魯泰紡織股份有限公司 寧波申洲針織有限公司 天虹紡織(中國)有限公司 華芳集團有限公司 東渡紡織

2、行業(yè)領先企業(yè)分析

由于南北地區(qū)氣溫差異、各地區(qū)之間的收入水平和消費觀念的差異,導致對羽絨服的消費需求差異明顯,因此國內(nèi)各類羽絨服企業(yè)主要通過提供不同風格的產(chǎn)品,向不同年齡段的目標消費群在不同的區(qū)域以不同的價位展開競爭。目前我國主要的羽絨服品牌有波司登、波司登、坦博爾、艾萊依、雅鹿、鴨鴨、千仞崗等。

六、行業(yè)現(xiàn)狀

隨著國家數(shù)字經(jīng)濟戰(zhàn)略的實施,紡織服裝產(chǎn)業(yè)開始以數(shù)字化、網(wǎng)絡化、智能化為主攻方向。伴隨著消費升級,市場需求日益旺盛,2022年中國羽絨服行業(yè)需求量為1.97億件,同比增長6.17%。另外隨著生產(chǎn)技藝的升級和完善,我國羽絨服產(chǎn)量也身居高位,2022年中國羽絨服產(chǎn)量為2.71億件。生產(chǎn)技術進步,各類版型與加工工藝的出現(xiàn),使得傳統(tǒng)的分體式羽絨服成本大幅降低,同時消費者的個性化需求持續(xù)上升,棉質面料的天然、美觀、個性化特性極大的滿足了中高端消費者的需要,同時棉質羽絨服的加工工藝技術進步也降低了成本與價格。

從進出口角度來看,我國是世界上最大的服裝生產(chǎn)國和出口國,服裝行業(yè)逐步成為我國消費品生產(chǎn)的重要支柱產(chǎn)業(yè),也成為國內(nèi)為數(shù)不多的在全球范圍內(nèi)具有競爭力的行業(yè)之一。2022年中國羽絨服進口量為517.6萬件,出口量為7831.2萬件,出口量遠遠大于進口量。

七、發(fā)展因素

1、有利因素

(1)國家產(chǎn)業(yè)政策的大力扶持

羽絨服裝制造是我國紡織服裝、服飾業(yè)的重要組成部分,故紡織服裝、服飾業(yè)的相關政策與羽絨服裝制造行業(yè)息息相關。根據(jù)我國國民經(jīng)濟“八五”計劃至“十四五”規(guī)劃,國家對紡織服裝、服飾業(yè)的支持政策經(jīng)歷了從“作為提高消費水平和生活質量的主要措施”到“強化質量安全,提升工藝技術裝備水平”再到“提升自主品牌影響力和競爭力”的變化。在2022年11月推出的《進一步提高產(chǎn)品、工程和服務質量行動方案(2022-2025年)》中,明確提出推動羽絨服產(chǎn)品質量分級,培育一批高端產(chǎn)品。相關政策的扶持對加快自主品牌建設、推動羽絨服服裝行業(yè)結構調整和產(chǎn)業(yè)升級、提高羽絨服裝行業(yè)的整體競爭力具有積極的作用。

(2)經(jīng)濟增長帶來的居民購買力提升和消費理念的改變

隨著中國經(jīng)濟不斷增長,居民收入水平不斷提高,國民消費需求將迅速增長。同時高收入人群的不斷增加,購買力水平的大大增強,使得居民的消費需求和消費層次也不斷提升,消費理念轉向品牌消費,為品牌羽絨服服裝帶來了巨大的發(fā)展空間。

(3)我國羽絨服服裝行業(yè)有著完整的產(chǎn)業(yè)鏈體系

經(jīng)過多年的發(fā)展,我國羽絨服服裝行業(yè)已形成完整、貫通的產(chǎn)業(yè)鏈,具有成熟的生產(chǎn)技術、完整的配套環(huán)節(jié)和豐富的生產(chǎn)管理經(jīng)驗。我國的珠江三角洲、長江三角洲和環(huán)渤海地區(qū)已經(jīng)形成了多個發(fā)達的專業(yè)化產(chǎn)業(yè)集群,聚集了大量的面輔料供應商和成衣廠商,具有強大的棉、麻、毛、絲等各類面料和各種輔料、配件的加工能力,產(chǎn)業(yè)鏈上游的原材料豐富、產(chǎn)能充沛,完全可以滿足羽絨服服裝企業(yè)對外包生產(chǎn)的要求。

2、不利因素

(1)國內(nèi)外企業(yè)競爭日趨激烈

作為最具增長潛力的服裝市場之一,中國已成為國際知名羽絨服服裝品牌全球化戰(zhàn)略的必爭之地,從奢侈品牌到大眾品牌,國際知名品牌大舉搶灘中國市場,利用品牌、資金、技術、信息及管理等方面的優(yōu)勢,加大了渠道拓展和產(chǎn)品營銷的力度,搶占市場份額。同時中美貿(mào)易戰(zhàn)日益激烈,國內(nèi)大量的出口型羽絨服服裝生產(chǎn)企業(yè)為了應對服裝出口減緩的壓力,也紛紛轉向內(nèi)需市場,部分綜合實力較強的企業(yè)采取自主品牌發(fā)展的模式,進一步加劇了國內(nèi)羽絨服服裝市場的競爭。

(2)開發(fā)投入少,研究力度不足

長期以來,我國羽絨服服裝行業(yè)的開發(fā)研究沒有受到應有的重視,不注重科技投入,普遍缺乏對服裝材質、色彩、款式等進行系統(tǒng)的開發(fā)研究,技術力量單薄,缺乏創(chuàng)新意識,從而使得我國服裝創(chuàng)意設計、文化內(nèi)涵不足,附加值相對較低,市場競爭力弱于國際品牌服裝企業(yè)。隨著競爭的加劇,若仍對營銷投入過多資源而對設計研發(fā)投入不足,將不利于品牌服裝企業(yè)品牌價值及市場競爭力的提升。

(3)品牌影響力以及運作能力相對有限

對于羽絨服服裝而言,品牌是其綜合競爭能力的根本基礎。在經(jīng)濟發(fā)展所帶來的居民服裝消費結構升級的基礎上,羽絨服服裝取得成功的很大因素在于能否取得良好的品牌影響力以及運作能力,獲得消費者對于服裝品牌及其所蘊含的設計風格、品牌文化以及品牌價值等因素的認可。相對于一般服裝而言,中高端的女裝品牌往往需要較長的品牌培育期,逐步提升品牌美譽度及取得消費者對于品牌的認可程度。另一方面,中高端品牌女裝的運營不僅僅局限于簡單的產(chǎn)品銷售,而是更多地依賴于提供良好的客戶消費體驗、運用多元化的品牌整合營銷推廣方式等品牌運營能力,以持續(xù)向消費者強化品牌文化、維持合理的品牌溢價。

八、競爭格局

我國羽絨服行業(yè)競爭格局基本明朗,縱觀羽絨服市場,國際品牌Canada Goose和Moncler占據(jù)高端市場,鴨鴨、雅鹿、坦博爾等專業(yè)羽絨服品牌以及優(yōu)衣庫、海瀾之家為代表的全品類服飾品牌瓜分大眾市場。而波司登以其羽絨服專家的形象和中高定價穩(wěn)坐中高端市場,在高端奢侈品牌和大眾消費品牌之間獨攬中間市場份額。

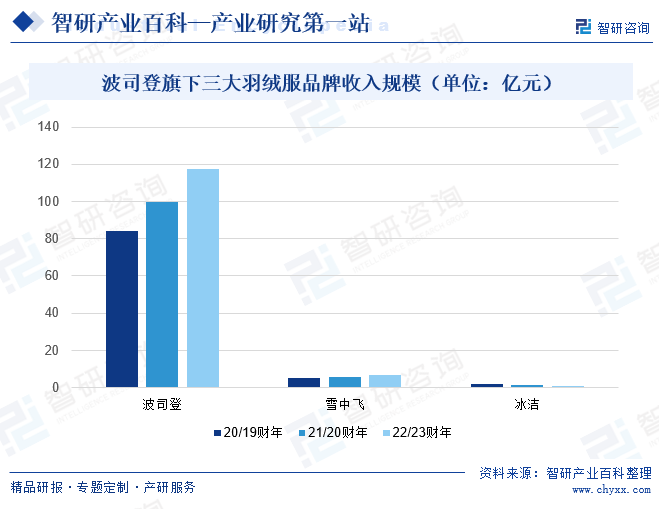

2022/23財年,波司登羽絨服業(yè)務常規(guī)零售網(wǎng)點總數(shù)減少386家至3423家,其中自營零售網(wǎng)點和第三方經(jīng)銷商經(jīng)營的零售網(wǎng)站分別減少了327家和59家。不過,除了常規(guī)的零售網(wǎng)點,波司登還開設了超過1000家旺季店,旺季店指的是在銷售旺季開設時間為1周至3個月不等的門店,主要聚焦省會城市開設,以當季流行的Top款為主要銷售產(chǎn)品,且落位主要集中在核心商圈及體育運動場。目前波司登最大的收入來源依然是羽絨服。該業(yè)務收入為135.75億元,占總收入的比例為80.9%,同比上升了2.7%。其中,波司登品牌收入為117.63億元,同比上升了1.2%;雪中飛品牌收入同比增長了25.4%,但冰潔品牌收入下滑了46.7%。

九、發(fā)展趨勢

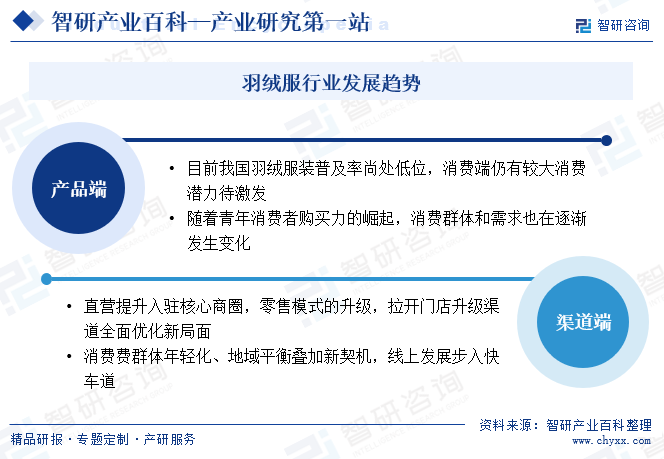

1、產(chǎn)品端

(1)目前我國羽絨服裝普及率尚處低位,消費端仍有較大消費潛力待激發(fā)。在我國對紡織服飾品牌化、高質量化的政策規(guī)劃下,羽絨服裝供應商逐漸加強品質和功能的提升以滿足消費者對羽絨服裝日益提高的預期。中國羽絨服裝市場逐漸呈現(xiàn)高質量發(fā)展且增量廣闊,行業(yè)滲透率有望進一步提升。

(2)隨著青年消費者購買力的崛起,消費群體和需求也在逐漸發(fā)生變化。現(xiàn)如今,羽絨服不再作為御寒功能性服裝出現(xiàn)。而是變得更加追求輕薄、設計感元素不斷提升,并且能夠適應通勤、商務、休閑、出游等多種生活場景。

2、渠道端

(1)直營提升入駐核心商圈,門店升級渠道全面優(yōu)化。目前我國羽絨服銷售渠道仍以線下門店為主,隨著消費升級、國產(chǎn)羽絨服產(chǎn)品升級以及新零售模式的發(fā)展,線下門店配合進行相應轉型升級。

消費群體年輕化、地域平衡疊加新契機,線上發(fā)展步入快車道。羽絨服屬于相對標品,適應互聯(lián)網(wǎng)和電商渠道發(fā)展。同時,年輕人對電商平臺更為熱衷,對電商渠道的布局有望拓寬低年齡消費群體。目前,羽絨服線上大賣家主要分布于南方東部沿海地區(qū)以及一線城市,分布不均,隨著交通運輸、互聯(lián)網(wǎng)以及北方經(jīng)濟的發(fā)展,北方賣家數(shù)量有望提升,進而帶動北方羽絨服線上渠道發(fā)展。

智研咨詢倡導尊重與保護知識產(chǎn)權,對有明確來源的內(nèi)容注明出處。如發(fā)現(xiàn)本站文章存在版權、稿酬或其它問題,煩請聯(lián)系我們,我們將及時與您溝通處理。聯(lián)系方式:gaojian@chyxx.com、010-60343812。

![2023年中國羽絨服行業(yè)發(fā)展現(xiàn)狀分析:市場需求旺盛,行業(yè)發(fā)展前景廣闊[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2023年中國羽絨服行業(yè)發(fā)展現(xiàn)狀分析:市場需求旺盛,行業(yè)發(fā)展前景廣闊[圖]

2022年中國羽絨服行業(yè)需求量為1.97億件,同比增長6.17%。另外隨著生產(chǎn)技藝的升級和完善,我國羽絨服產(chǎn)量也身居高位,2022年中國羽絨服產(chǎn)量為2.71億件。

![2022年中國羽絨服產(chǎn)業(yè)全景速覽:羽絨服行業(yè)向高端化發(fā)展趨勢明顯[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2022年中國羽絨服產(chǎn)業(yè)全景速覽:羽絨服行業(yè)向高端化發(fā)展趨勢明顯[圖]

羽絨服作為人們御寒的必備物品,雖然我國羽絨服整體產(chǎn)量持續(xù)下降,但均價持續(xù)上漲背景下,我國羽絨服市場規(guī)模增速可觀且穩(wěn)定,從2016年的858億元上升到2021年的1562億元,增長速度均保持10%以上。

![2021年中國羽絨服行業(yè)現(xiàn)狀分析:產(chǎn)量同比增長26.2%[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

2021年中國羽絨服行業(yè)現(xiàn)狀分析:產(chǎn)量同比增長26.2%[圖]

2021年中國羽絨服產(chǎn)量為12649萬件,同比增長26.2%;中國棉制女式羽絨大衣出口數(shù)量為725508件,同比增長23.3%。