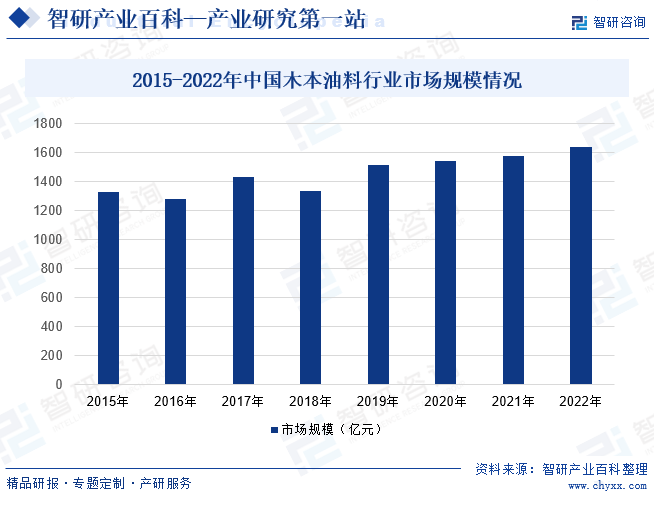

摘要:木本油料開發優于傳統農業,更適應氣候變化,具有利用邊際土地資源開發附加值產品的優勢,在一定程度上緩解經濟增長對化石能源的依賴。此外,木本油料產業化發展也有利于緩解食用油供應緊張的局面,同時維護經濟穩定和生態安全。近年來,我國木本油料行業規模持續增長,到2022年行業規模約為1639.62億元,同比增長3.6%。

一、定義及分類

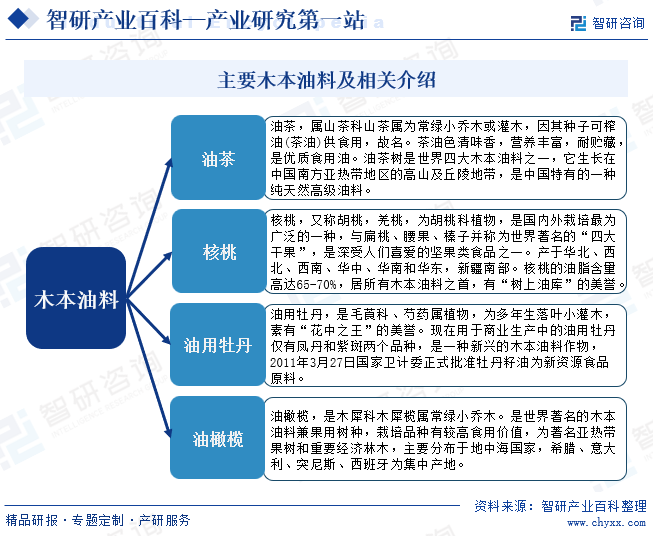

木本油料是指種子或果實含油量較高,可通過壓榨或浸提等方式獲得油脂,且具有一定栽培面積和經濟利用價值的木本植物的總稱。其一般為多年生木本植物的籽實,資源豐富,品種繁多,遍布世界各地。木本油料具有產量高,收益期長,不占耕地,抗災力強,管理簡便等特點。大力發展木本油料,不僅可增產油脂,還可利用樹木防風固沙,保持水土,有利于農業生產和山區經濟的發展。我國擁有種類繁多的本土木本油料植物,但是每種油料作物的含油量、含油品質卻千差萬別,目前,我國大規模推廣種植并已形成產業化的木本油料作物主要是油茶、核桃、油橄欖和油用牡丹四種。

二、行業政策

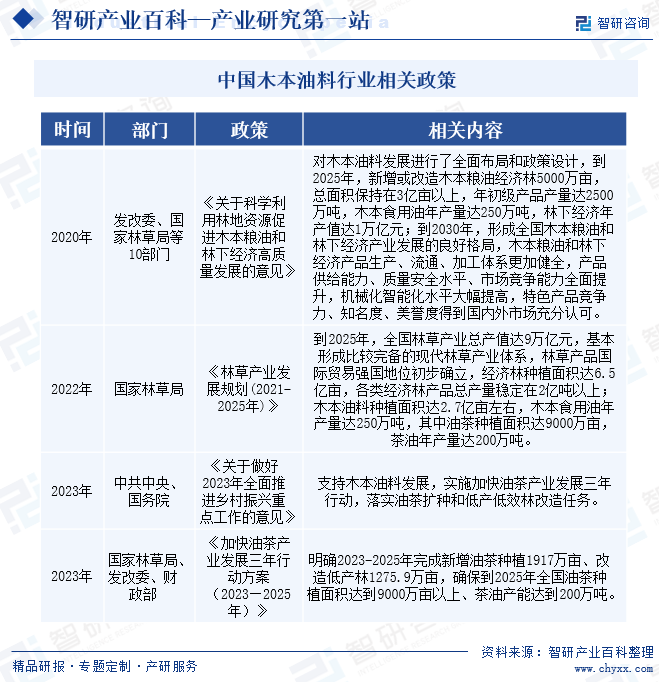

我國木本油料產業發展起步較晚,與大宗植物食用油料產業相比,產業體系尚不健全。對此,相關部門出臺了一系類的政策來統籌優化木本油料行業的發展。如《林草產業發展規劃(2021—2025年)》要求到2025年,全國林草產業總產值達9萬億元,經濟林種植面積達6.5億畝,各類經濟林產品總產量穩定在2億噸以上,木本油料種植面積達2.7億畝左右,木本食用油年產量達250萬噸。

三、行業壁壘

1、技術壁壘

木本油料行業技術壁壘主要體現在種植、加工、研發等方面。種植方面,木本油料植物的種植需要掌握先進的種植技術,如育種、栽培、病蟲害防治等技術。這些技術的掌握需要長期的經驗積累和實踐,對于新進入該行業的企業或個人來說,需要付出大量的時間和成本來學習;加工方面,木本油料的加工需要先進的加工設備和技術,如榨油機、精煉機等設備,以及脫膠、脫色等加工技術,這些技術的掌握需要專業的技術人員和先進的設備;研發方面,木本油料行業的發展需要不斷進行產品研發和創新,以滿足消費者對高品質、健康產品的需求,企業需要具備強大的研發能力和技術團隊,以推動產品的研發和創新。

2、資金壁壘

木本油料的資金壁壘主要體現在種植、加工和推廣方面。種植方面,木本油料植物的種植需要投入大量的資金,包括土地承包、苗木采購、肥料、農藥等費用。對于新進入該行業的企業來說,需要承擔較高的種植成本;加工方面,木本油料的加工需要投入大量的資金,包括設備采購、維修、能耗等費用。同時,為了提高產品質量和生產效率,企業還需要不斷進行技術升級和改造。這些都需要企業承擔較高的加工成本;推廣方面,木本油料產品需要面對激烈的市場競爭,企業需要進行廣泛的市場推廣和營銷活動,以擴大市場份額和提高品牌知名度。這些都需要企業投入大量的資金和人力資源。

3、資源壁壘

木本油料的生產依賴于特定的樹木資源,如油茶、油棕、油橄欖等。這些樹木的生長周期長,種植條件特殊,種植面積和產量受到自然條件、氣候變化等因素的影響,因此,擁有穩定的油料資源供應成為企業進入油料行業的首要壁壘。

四、產業鏈

木本油料行業產業鏈上游為木本油料植物種植環節,主要包括苗木、肥料、農藥及種植設備等;中游為木本油料生產加工環節,主要包括油茶、核桃、油橄欖、油牡丹等;下游主要應用于油脂、食品、工業、醫藥、保健品、化妝品等領域。

廣西天利恒種業有限公司 楊凌金山農業科技有限責任公司 貴州林草發展有限公司 湖北旭舟林農科技有限公司 陜西合陽中資國業牡丹產業發展有限公司 安道麥股份有限公司 江蘇揚農化工股份有限公司 山東濰坊潤豐化工股份有限公司 中農立華生物科技股份有限公司 北京穎泰嘉和生物科技股份有限公司 浙江新安化工集團股份有限公司 云南云天化股份有限公司 新洋豐農業科技股份有限公司 山東省魯西化工集團股份有限公司 山東華魯恒升集團有限公司 中聯重科股份有限公司 中國一拖集團有限公司 吉峰三農科技服務股份有限公司 星光農機股份有限公司 林海股份有限公司 江蘇悅達投資股份有限公司

廣西天利恒種業有限公司 楊凌金山農業科技有限責任公司 貴州林草發展有限公司 湖北旭舟林農科技有限公司 陜西合陽中資國業牡丹產業發展有限公司 安道麥股份有限公司 江蘇揚農化工股份有限公司 山東濰坊潤豐化工股份有限公司 中農立華生物科技股份有限公司 北京穎泰嘉和生物科技股份有限公司 浙江新安化工集團股份有限公司 云南云天化股份有限公司 新洋豐農業科技股份有限公司 山東省魯西化工集團股份有限公司 山東華魯恒升集團有限公司 中聯重科股份有限公司 中國一拖集團有限公司 吉峰三農科技服務股份有限公司 星光農機股份有限公司 林海股份有限公司 江蘇悅達投資股份有限公司

五、行業現狀

木本油料除了具有“不與糧爭地”的優勢外,還富含各類維生素,具有較高的營養和保健價值,是滿足未來人們健康需求的重要產品。過去,我國木本油料加工長期處于粗加工階段,產品質量控制能力較差,加工產品科技含量低。隨著近年來我國木本油料加工技術的提升,以及木本油料種植面積大幅增長,我國木本油料行業規模也隨之不斷擴張。數據顯示,2022年我國木本油料行業市場規模約為1639.62億元,同比增長3.6%。

六、發展因素

1、有利因素

(1)政策大力支持行業發展

木本油料行業是我國經濟林產業的重要組成部分,也是提供優質食用油的重要來源,是解決國家糧油戰略安全的有效途徑。黨的十八大以來,國家對發展木本油料產業高度重視,相繼出臺了一系列利好政策支持木本油料的發展。如2022年中央一號文件中明確提出“支持擴大油茶種植面積,改造提升低產林”。

(2)國內資源豐富

我國木本油料樹種資源豐富,分布范圍廣,種子含油量在40%以上的有150多種,主要包括油茶、核桃、油橄欖、仁用杏、榛子、油用牡丹、長柄扁桃、光皮梾木、元寶楓、文冠果等,為木本油料行業的發展提供了充足的原料來源。同時,我國地域遼闊,氣候多樣,有利于不同品種的木本油料種植和生產。

(3)相關技術進步促進行業發展

近年來,我國政府不斷扶持木本油料良種選育、豐產栽培技術研究,支持引進優良種質資源,優化栽培模式,研發機械設備,改進加工工藝,強化科技支撐。在良種培育、油脂提取轉化等方面取得了系列研究成果,提高了木本油料的生產效率和產品質量,進而促進木本油料行業的發展。

2、不利因素

(1)供需占比低,空間不匹配

從我國食用植物油消費比例來看,國內植物油消費以草本油類為主,木本油類所占市場份額低。同時,就油茶籽、核桃和油橄欖的產地來看,西南、西北供給量占絕對優勢,中部次之,東部再次之,而東部經濟發展水平和居民的消費能力卻在三個地區中處于領先地位。因此,現在至未來一段時間內,東部省份的需求多而供給少,西部地區供給多而需求較少,從空間上,供需之間存在矛盾

(2)重建設輕管理,缺良種單產低

全國木本油料樹種的栽培面積廣,新增面積多,但是多數樹種單位面積產量很低,許多農民只重視移植和栽種,忽視后期的管理與培育,導致種植區域雜草叢生、作物坐果率低且衰老速度快。如全國油茶籽油產量每公頃僅75kg,但是其最高產量可達到每公頃1125kg。造成全國木本油料樹種單位面積產量較低的原因主要是良種化程度低和栽培管理粗放,油茶的良種化率不到10%,大比例的油茶林仍處于野生或半野生狀態。同時,許多農民盲目進口高產品種卻忽略了不同品種苗木對環境要求的不同,導致進口的品種優良但是成品依舊不好或產量低下

(3)企業低效競爭,產品建設不強

目前,我國木本油料加工企業雖然很多,僅油茶加工企業就己經超過2000家,但是企業的規模較小,生產效率低下,處于低效競爭的局面,沒有形成綜合實力強的品牌企業;油橄欖種植面積全球排位穩步上升,當國內仍舊需要進口大量的橄欖油產品,巨大的國內市場空白卻沒有辦法自給自足,國內橄欖油市場基本被外國品牌占據,說明國內木本油料產品沒能形成產業競爭力

七、競爭格局

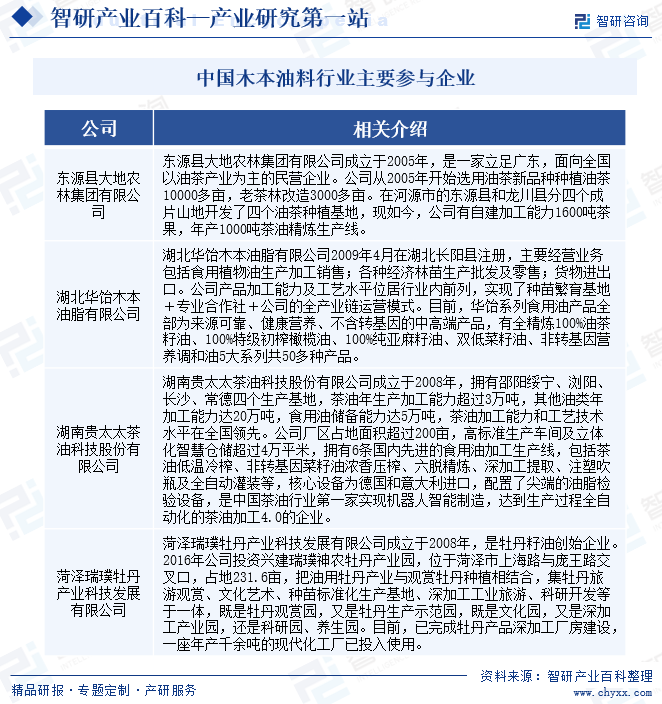

目前,我國木本油料行業參與企業眾多,僅油茶加工企業就已經超過2000家,但是行業內企業的規模較小,生產效率低下,行業品牌弱、小、雜問題突出,同質化、低端化競爭問題較為嚴重,處于低效競爭的局面,沒有形成綜合實力強的品牌企業,國內大木油料產業品牌資源整合、推廣宣傳、消費市場引導力度很是不足,品牌培育已經嚴重滯后于產業發展速度。此外,木本油料生產的品種多為油脂,如茶油,橄欖油,且油脂等級并不高。相關產品的開發利用嚴重不足,加工增值有限,制約了產業鏈價值結構的升級。目前,木本油料的主要參與者有東源縣大地農林集團有限公司、湖北華飴木本油脂有限公司、湖南貴太太茶油科技股份有限公司、菏澤瑞璞牡丹產業科技發展有限公司、沭陽縣東湖油品有限公司等企業。

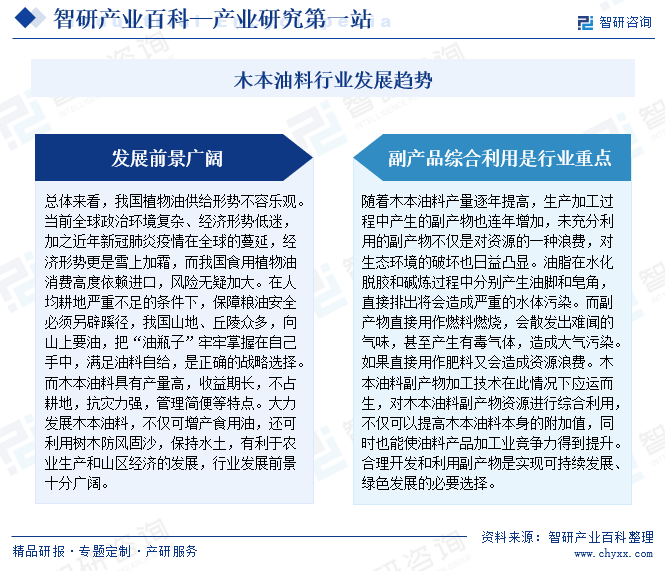

八、發展趨勢

總體來看,我國植物油供給形勢嚴峻,但通過發展木本油料,可以滿足油料自給,保障糧油安全。木本油料具有產量高、收益期長、不占耕地、抗災力強、管理簡便等特點,發展前景廣闊。同時,副產品綜合利用也是實現可持續發展、綠色發展的必要選擇。對木本油料副產物資源進行綜合利用,可以提高木本油料本身的附加值,使油料產品加工業競爭力得到提升。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2023年中國木本油料行業全景速覽:合理開發和利用副產物是行業發展的關鍵之一[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2023年中國木本油料行業全景速覽:合理開發和利用副產物是行業發展的關鍵之一[圖]

據資料顯示,2022年我國木本油料產量約為983.42萬噸,同比增長8.5%,約占我國油料產量的26.9%;需求量為958.25萬噸,同比增長8.3%。從產量結構方面來看,核桃和油茶籽是我國木本油料產量最大的細分種類,產量占比分別為53.4%和39%,油橄欖和油用牡丹產量相對較小,占比分別為0.7%和0.6%。

![2022年中國木本油料行業發展歷程、產業鏈、市場規模、競爭格局及發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

2022年中國木本油料行業發展歷程、產業鏈、市場規模、競爭格局及發展趨勢分析[圖]

木本油料是指種子或果實含油量較高,可通過壓榨或浸提等方式獲得食用油脂,且具有一定栽培面積和經濟利用價值的木本植物的總稱。主要品種有:油茶籽、油橄欖、油牡丹、核桃等。