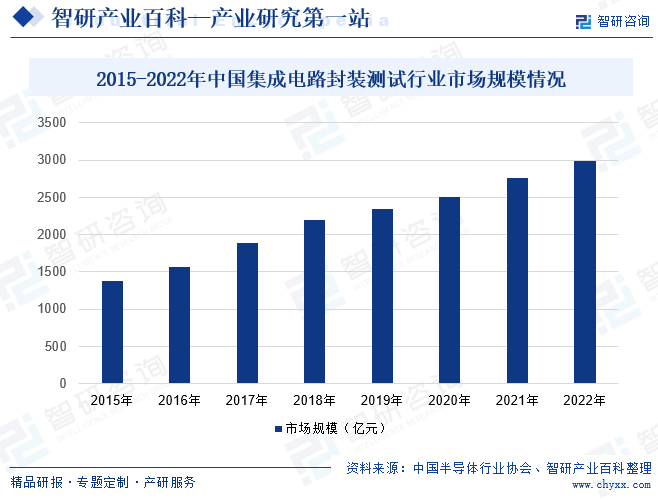

摘要:集成電路封測是集成電路產業鏈的下游環節,主要作用為集成電路增加防護并提供集成電路和PCB印制電路板之間的關聯,是我國最早進入集成電路行業的重要環節。目前我國集成電路封測行業發展穩定且在人工方面具有一定的優勢,國內領先的集成電路封測企業技術不斷發展與國際差距已越來越小。2022年我國集成電路封測行業市場規模為2995.1億元,同比增長8.4%。

一、定義及分類

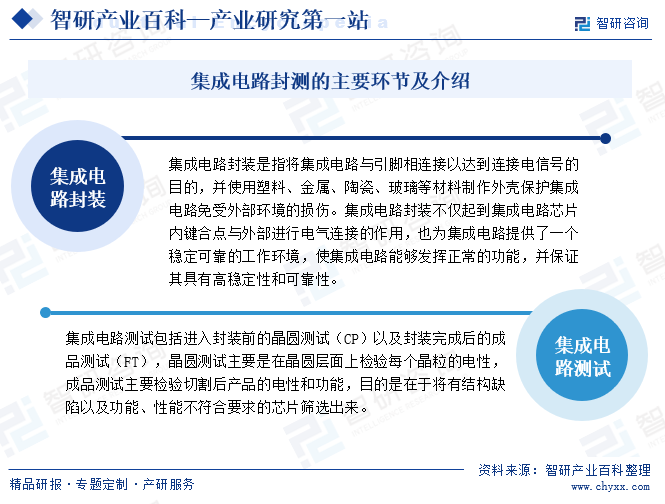

集成電路封測為集成電路制造的后道工序,是指根據產品型號和功能要求,將經過測試的晶圓加工成獨立集成電路的過程,是提高集成電路穩定性及制造水平的關鍵工序,主要分為封裝與測試兩個環節。

二、商業模式

1、盈利模式

集成電路的封裝測試企業,可為客戶提供定制化的整體封測技術解決方案,處于半導體產業鏈的中下游。集成電路封裝測試行業通用的經營方式為由IC設計企業(Fabless)委托晶圓代工企業(Foundry)將制作完成的晶圓運送至企業,企業按照與IC設計企業約定的技術標準設計封測方案,并對晶圓進行凸塊制造、測試和后段封裝等工序,再交由客戶指定的下游面板廠商、模組廠商以完成終端產品的后續加工制造。企業主要通過提供封裝與測試服務獲取收入和利潤。

2、采購模式

企業設置采購部,統籌負責企業的采購事宜。根據實際生產需要,采購部按生產計劃采購金鹽、靶材、光阻液等原材料以及其他各類輔料,并負責對生產設備及配套零部件進行采購。針對部分價格波動較大且采購量較大的原材料(如金鹽等),在實際需求的基礎之上,企業會根據大宗商品價格走勢擇機采購以控制采購成本。

3、生產模式

集成電路封測企業建立了一套完整的生產管理體系,由于封測企業需針對客戶的不同產品安排定制化生產,因此企業主要采用“以銷定產”的生產模式。

4、銷售模式

集成電路封裝測試企業具有完整的生產體系。企業根據客戶訂單制定每月加工任務,待客戶將需加工的晶圓發到企業后,由生產部門組織芯片封裝、測試,待加工完成、檢驗合格后發給客戶。企業銷售環節以直銷為主的模式。

5、研發模式

集成電路封裝測試行業企業以市場和客戶為導向,堅持自主研發、突破創新,不斷發展先進產品封測技術,并設立專業的研發組織及完善的研發管理制度。行業企業研發流程主要包括立項、設計、工程試作、項目驗收、成果轉化5個階段。

三、行業政策

作為關系國民經濟和社會發展全局的基礎性、先導性和戰略性產業,集成電路封裝測試行業近年來得到了國家政策的大力鼓勵和支持。如2019年,國家發改委發布《產業結構調整指導目錄(2019)》中,把球柵陣列封裝(BGA)、插針網格陣列封裝(PGA)、芯片規模封裝(CSP)、多芯片封裝(MCM)、柵格陣列封裝(LGA)、系統級封裝(SiP)、倒裝封裝(FC)、晶圓級封裝(WLP)、傳感器封裝(MEMS)等先進封裝與測試列為鼓勵類產業。

四、發展歷程

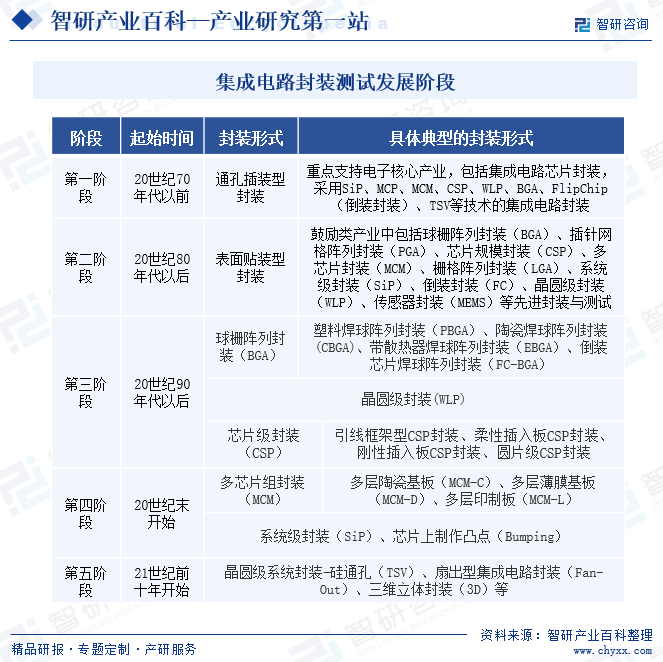

集成電路封裝技術經過數十年來的發展和演變,總體可歸納為從有線連接到無線連接、從芯片級封裝到晶圓級封裝、從二維封裝到三維封裝,具體的技術演變大致可以分為五個階段。第一階段:20世紀70年代前,封裝形式為直插型封裝,代表技術為雙列直插封裝(DIP);第二階段:出現于20世紀80年代以后,主要以表面貼裝技術的衍生和針柵列陣封裝為主;第三階段:進入20世紀90年代后,開始出現球柵陣列封裝(BGA)、芯片級封裝(CSP)、倒裝封裝(FC)等;第四階段:20世紀末開始,封裝技術從二維封裝向三維封裝發展,出現了系統級封裝(SiP)、凸點制作(Bumping)、多芯片組封裝(MCM)等技術。第五階段:21世紀前十年開始出現硅通孔(TSV)、扇出型集成電路封裝(Fan-Out)、三維立體封裝(3D)等。

五、行業壁壘

1、人才壁壘

集成電路封測是技術密集型行業,需要大量專業性人才對先進技術及工藝進行不斷創新。在目前中國大陸集成電路行業快速發展階段,具備豐富經驗、高技術水平的人才缺口越來越大,培養相關人才需要大量時間和經濟成本,因而行業存在明顯的人才壁壘。

2、技術壁壘

集成電路封測行業,具有較高的技術門檻和難點,如金凸塊制造環節具有濺鍍、黃光(光刻)、蝕刻、電鍍等多道環節,需要在單片晶圓表面制作數百萬個極其微小的金凸塊作為芯片封裝的引腳,并且對凸塊制造的精度、可靠性、微細間距均有較高的要求,因而目前中國大陸具備凸塊制造能力的綜合類封測企業較少。

3、資金壁壘

集成電路封測行業需要投入大量資金用于產線建設,并引進大量先進設備。例如,在凸塊制造環節,需要投入濺鍍機、光刻機、蝕刻機等多類先進設備,在測試環節需要投入專業測試機臺,單價較高且單位產出較小,設備通用性較低。

六、產業鏈

集成電路封測上游廠商包括晶圓制造廠商及封裝材料廠商,下游應用市場可分為傳統應用市場及新興應用市場。集成電路封測產業運作模式為集成電路設計公司根據市場需求設計出集成電路版圖,由于集成電路設計公司本身無芯片制造工廠和封裝測試工廠,集成電路設計公司完成芯片設計,交給晶圓代工廠制造晶圓,晶圓完工后交付封測公司,由封測公司進行芯片封裝測試,之后集成電路設計公司將集成電路產品銷售給電子整機產品制造商,最后由電子整機產品制造商銷售至下游終端市場。

臺灣積體電路制造股份有限公司 聯華電子股份有限公司 中芯國際集成電路制造有限公司 華虹半導體有限公司 臺灣力晶半導體股份有限公司 欣興電子股份有限公司 景碩科技股份有限公司 南亞科技股份有限公司 長華科技股份有限公司 順德工業股份有限公司

臺灣積體電路制造股份有限公司 聯華電子股份有限公司 中芯國際集成電路制造有限公司 華虹半導體有限公司 臺灣力晶半導體股份有限公司 欣興電子股份有限公司 景碩科技股份有限公司 南亞科技股份有限公司 長華科技股份有限公司 順德工業股份有限公司

七、行業現狀

集成電路封測是集成電路產業鏈的下游環節,主要作用為集成電路增加防護并提供集成電路和PCB印制電路板之間的關聯。相較于集成電路設計和集成電路制造行業,集成電路封測行業技術含量雖較低,且屬于勞動密集型產業,但卻是我國最早進入集成電路行業的重要環節,同時隨著技術的發展,集成電路產業各個環節之間的關聯性、協同性要求越來越高,因此即使是技術含量較低的集成電路封測行業在整個集成電路產業發展過程中也顯得尤為重要。目前我國集成電路封測行業發展穩定且在人工方面具有一定的優勢,國內領先的集成電路封測企業技術不斷發展與國際差距已越來越小。數據顯示,2022年我國集成電路封測行業市場規模為2995.1億元,同比增長8.4%。

八、發展因素

1、有利因素

(1)政策支持行業發展

作為關系國民經濟和社會發展全局的基礎性、先導性和戰略性產業,集成電路封裝測試行業近年來得到了國家政策的大力鼓勵和支持。2021年,稅務總局、海關總署、財政部聯合發布《關于支持集成電路產業和軟件產業發展進口稅收政策的通知》,對符合條件的先進封裝企業測試企業,免征進口關稅;符合條件的承建集成電路重大項目的企業進口新設備,對未繳納稅款提供海關認可的稅款擔保,可六年內分期繳納進口環節增值稅;2020年,國務院印發《新時期促進集成電路產業和軟件產業高質量發展的若干政策》,從財稅、投融資、研發政策、進出口政策等多個維度支持先進封裝測試企業。

(2)集成電路產業轉移為國內封測行業帶來發展機遇

從集成電路歷史進程看,全球范圍完成兩次明顯產業轉移:第一次為20世紀70年代從美國轉向日本,第二次為20世紀80年代從日本轉向韓國與中國臺灣地區。近年來,中國大陸地區迎來集成電路行業第三次產業轉移。隨著集成電路制造業向我國大陸地區逐漸轉移,集成電路封測行業作為晶圓制造產業鏈下游環節,將受益于晶圓產能轉移所帶來的封裝測試市場需求傳導。

(3)“后摩爾時代”對先進封裝依賴增加

2015年之后,隨著晶圓制程開發難度的加大,以及高端制程制造成本的陡然提升,集成電路制造行業步入“后摩爾時代”。在“后摩爾時代”,同單芯片系統(SoC)相比,系統級封裝(SiP)開發成本較低、開發周期較短、集成方式靈活多變,具有更大的設計自由度。針對有更多功能、更高頻率、更低功耗需求的應用市場,包括5G通信用的射頻前端、物聯網用的傳感器芯片、智能汽車用的功率芯片等,系統級封裝(SiP)具有較為顯著的優勢,下游應用領域對先進封裝的依賴程度增加,先進封裝企業迎來更好的發展機遇。

2、不利因素

(1)技術和工藝更新速度較快

集成電路封測行業是較為典型的技術密集型行業,技術和工藝更新迭代速度較快。自20世紀70年代起,目前集成電路封測技術已經發展到第五階段,核心技術包括微電子機械系統封裝(MEMS)、晶圓級系統封裝-硅通孔(TSV)、倒裝焊封裝(FC)、表面活化室溫連接(SAB)、扇出型集成電路封裝(FanOut)、扇入型集成電路封裝(Fan-in)等。為了保持技術和工藝的先進性,集成電路封測企業必須持續進行技術研發和生產設備投入,這對行業企業的資金實力提出了較高要求。若行業企業無法保持較高的投資力度,則會在市場競爭中處于不利地位。

(2)相關設備依賴進口不利于行業發展

我國半導體產業的集成電路裝備制造業規模小、技術水平落后、創新能力不足,尚不具備為集成電路制造、封裝以及測試產業提供充分配套的能力。國產集成電路封測設備主要集中在中低端領域,而高端的封測設備主要依賴于國際主流的封測設備廠商,如美國泰瑞達、日本愛德萬,單機進口價格動輒數十萬美元,封測設備過于依賴進口在一定程度上會限制國內集成電路封裝測試行業的發展。

(3)晶圓制造企業向下游封測領域延伸

在高精密封裝領域,先進晶圓制造企業具有較強的技術優勢,可以采取晶圓制造為主、先進封裝為輔的發展策略,將自身在晶圓前道工序上的精密加工優勢延續到封裝后道工序中。隨著晶圓制造企業逐步跨界至封測代工領域,將對獨立封測企業帶來一定的競爭壓力。

九、競爭格局

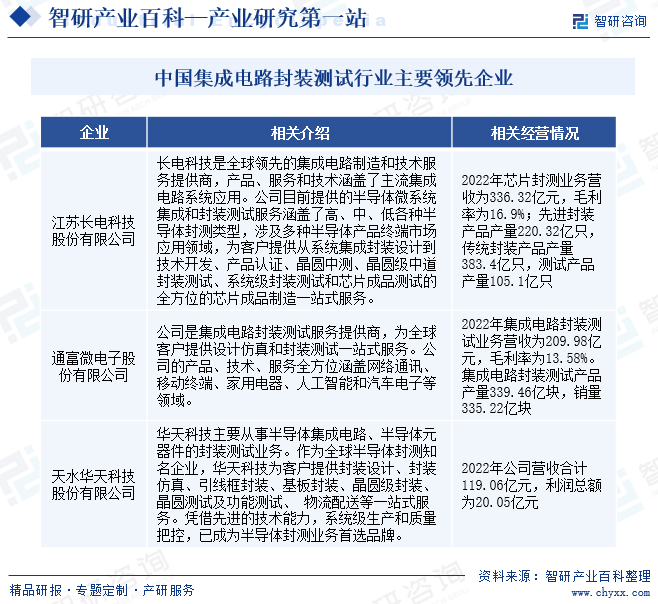

我國集成電路封裝測試企業以外商投資企業和民營企業為主,其中外資占據主導地位,約占國內封裝測試產業的60%以上。民營企業在資本規模、投資能力、技術水平等方面均與外資企業存在明顯的差距,但是近年來,技術差距在迅速縮小。由于資金和技術等因素的限制,大部分內資民營企業的封裝形式仍停留在DIP、TO、QFP等中低端領域,但以長電科技、華天科技等為代表的一批封裝企業在近幾年得到資本市場的支持,在技術研發和先進裝備方面進行了大量的投資,產品檔次逐步由低端向中高端發展,在SOP/TSSOP、PGA、BGA和CSP以及SiP、MCM等先進封裝形式的開發和應用方面取得了顯著成果,與國際先進技術水平的差距正迅速縮小,但受限于投資能力,封裝規模與外資企業仍存在較大差距。

十、發展趨勢

近年來,我國集成電路封測業發展勢頭良好,受益于新興產業的發展與廣闊市場的帶動,已取得長足發展。同時,在我國政府部門的大力政策支持、產業基金設立和半導體企業自身技術水平持續進步的大環境下,行業國產替代開始加速。此外,國內設計公司的能力不斷增強和國內晶圓制造多條產線投產,為我國集成電路封裝測試產業發展提供了廣闊空間。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。