摘要:軍用雷達是利用電磁波探測目標的軍用電子裝備。近年來,中國軍工電子行業受到各級政府的高度重視和國家產業政策的重點支持,陸續出臺了多項政策支持軍工雷達等軍工電子行業長期穩健發展。政策推動背景下我國國防軍事領域雷達需求持續增長,推動我國軍用雷達市場規模持續走高,2022年我國軍用雷達市場規模為264.1億元,機載雷達和陸集雷達及其他占比分別為37.45%和44.53%。

一、定義及分類

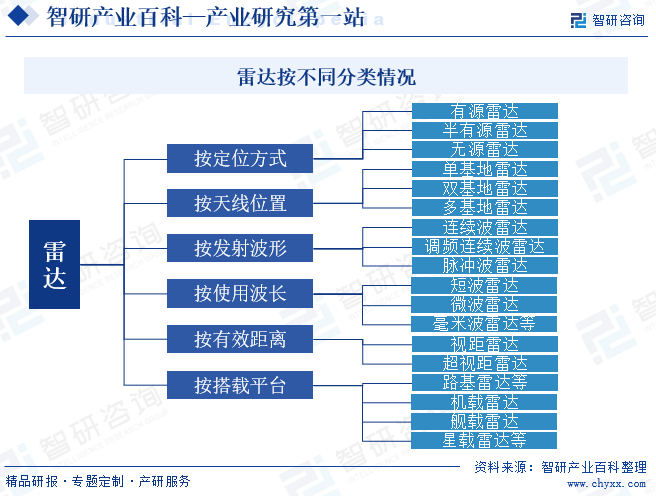

軍用雷達是利用電磁波探測目標的軍用電子裝備。雷達發射的電磁波照射目標并接收其回波,由此來發現目標并測定位置、運動方向和速度及其它特性。軍用雷達的基本戰術性能指標有:探測目標類型、覆蓋空域、發現概率和虛警概率、測量坐標數及精度、數據更新率、處理目標容量、全天候、全天時能力、電子反對抗能力、抗摧毀能力、目標識別能力、電磁兼容性、可用性、耗電量和全壽命周期費用等。主要技術參數包括工作頻率及帶寬、發射機功率、天線增益、波瓣寬度及旁瓣電平、系統噪聲溫度、信號帶寬和目標信號在雜波或干擾背景中的改善因子等。雷達系統具有多種分類方式,可按定位方式、發射接收天線所在位置、發射波形、使用波長、最大有效距離和裝載平臺等分類

二、行業政策

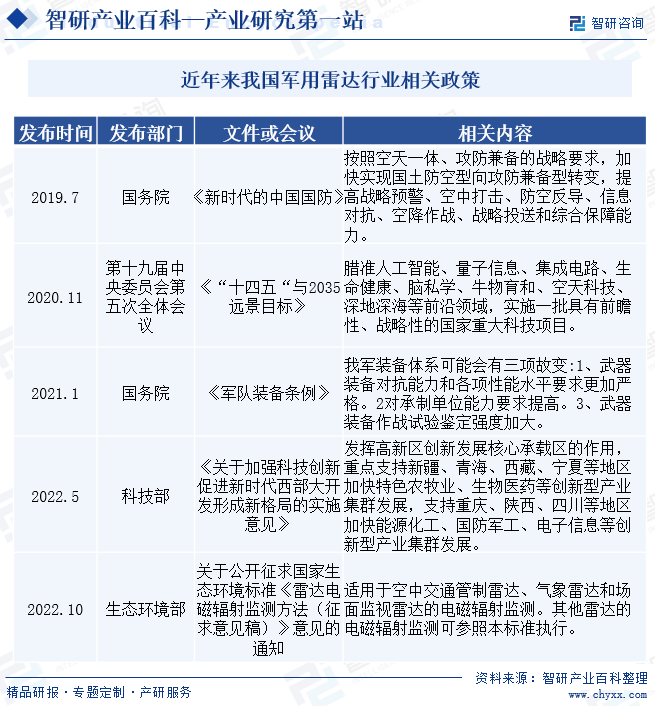

雷達的高精度探測能力使其在空中管制、氣象服務、資源開發、環境保護等領域有巨大的應用空間,隨著雷達探測和信息技術的不斷進步和行業需求的不斷提升,雷達及相關系統在民用領域的應用范圍不斷擴大,廣泛服務于公共氣象、應急管理、防災減災、城市運行及交通、水利、電力等行業,雷達是信息化武器裝備的重要組成部分,近年來,中國軍工電子行業受到各級政府的高度重視和國家產業政策的重點支持,陸續出臺了多項政策支持軍工電子行業長期穩健發展。

三、發展歷程

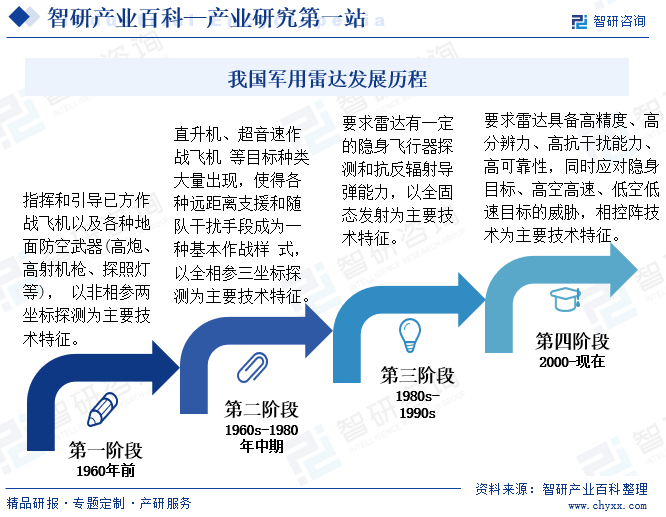

隨著技術的進步,雷達的應用場景日益復雜,對雷達性能的要求也越來越高。從最初雷達用于指揮引導己方戰機和地面防空武器,到精確引導,再到要求雷達能探測隱身飛行器和抗反輻射導彈能力,雷達成為現代戰爭中一種重要的電子裝備,在國防領域具有極其重要的戰略地位。同時,雷達在民用領域的應用范圍不斷擴大,目前主要用于空管、氣象、遙感、交通等領域,應用方向不斷趨于細分化和精準化。

四、行業壁壘

軍用雷達行業的進入壁壘主要包括經營資質壁壘、技術和資金壁壘以及專業人才壁壘。新進入者需要獲得相應的軍工業務資質才能參與軍品生產,這一資質要求較高,形成了經營資質壁壘。同時軍用雷達作為高科技產業,對技術和資金要求較高。技術門檻高,需要長期技術積累和工程經驗,同時研發周期長、前期投入大,形成了技術和資金壁壘。而且專業人才在軍用雷達行業中具有重要作用,但目前專業技術人才的培養還存在不足,這將成為制約行業發展的瓶頸,形成了專業人才壁壘。

五、產業鏈

軍用雷達產業鏈上游主要是通用性較強的結構件、集成電路、電子元器件,兼容性好可針對不同的應用場景滿足多種定制化需求,上游整體競爭比較充分,產品供應較為充裕。中游主要為軍用雷達的生產制造,下游主要為機載、艦載、車載、星載等領域。中下游的大部分組件/模塊、子系統和整機受制于技術門檻、軍工資質及研發周期等影響和制約,行業壁壘較高,配套關系較為固定,主要由軍工集團及其下屬子公司和研究所進行配套,大型軍工集團甚至在從事國防裝備整機總成的同時,具備對核心微系統的整體設計與器件、組件設計生產能力,民企參與較少,整體上這類民企一般經營規模較小,市場相對單一,主要在某個細分領域中獲得生存空間。

聞泰科技股份有限公司 上海韋爾半導體股份有限公司 長江存儲科技有限責任公司 智芯半導體科技有限公司 紫光展銳(上海)科技有限公司 中星微電子有限公司 兆易創新 士蘭微電子有限公司 國科微電子股份有限公司 集創北方 紫光國芯微電子股份有限公司 華潤微電子有限公司 揚州揚杰電子科技股份有限公司 海光信息技術股份有限公司 矽力杰股份有限公司 晶晨半導體(上海)有限公司 Samsung Electronics Intel SK Hynix Qualcomm 美光科技公司 Broadcom Limited AMD 德州儀器公司 蘇州瑞瑪精密工業股份有限公司 合肥高科科技股份有限公司 蘇州華亞智能科技股份有限公司

聞泰科技股份有限公司 上海韋爾半導體股份有限公司 長江存儲科技有限責任公司 智芯半導體科技有限公司 紫光展銳(上海)科技有限公司 中星微電子有限公司 兆易創新 士蘭微電子有限公司 國科微電子股份有限公司 集創北方 紫光國芯微電子股份有限公司 華潤微電子有限公司 揚州揚杰電子科技股份有限公司 海光信息技術股份有限公司 矽力杰股份有限公司 晶晨半導體(上海)有限公司 Samsung Electronics Intel SK Hynix Qualcomm 美光科技公司 Broadcom Limited AMD 德州儀器公司 蘇州瑞瑪精密工業股份有限公司 合肥高科科技股份有限公司 蘇州華亞智能科技股份有限公司

六、發展現狀

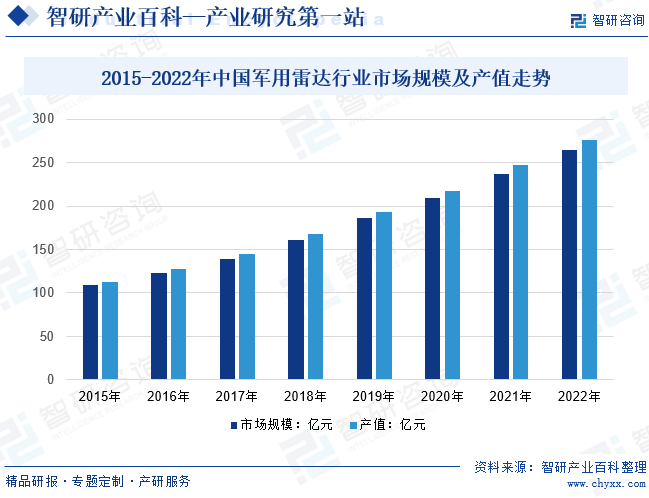

從我國雷達技術和產品發展總體來說,大致經歷了修配、仿制、自行設計、發展提高、追趕世界先進五個階段。經過幾十年的艱苦奮斗,目前我國已發展為既是雷達大國,也是雷達強國。數據顯示,隨著地緣政治、海空軍信息化、軍費支出等影響,我國軍用雷達市場規模持續走高,2022年我國軍用雷達市場規模為264.1億元,機載雷達和陸集雷達及其他占比分別為37.45%和44.53%。細分區域而言,受下游武器裝備制造業區域分布以及部隊駐地等因素的影響,我國軍用雷達需求具有一定的區域性特征。以江蘇、浙江為代表的華東地區規模占比最高,2022年華北地區占我國軍用雷達市場規模總量的14.42%;中南地區占比22.69%,西部地區占比9.83%左右。

七、發展因素

1、有利因素

(1)地緣政治局面較為緊張推動軍用雷達向好

近年來我國地緣政治局面較為緊張,需要我國海軍、空軍的軍工電子裝備的強力支撐,從而在避免發生直接沖突的情況下,在偵查、電子對抗等領域取得勝利。在海空軍的信息化中,雷達是應用范圍最廣、戰術上最為先導的產品,在單個艦艇、飛機上均會配備多類的多個雷達系統,以完成不同方位、不同目的的定位、偵查、跟蹤的戰斗任務。我國對制海權和制空權的迫切需求將大力推動雷達的行業向好。

(2)國防投入和軍費支出增長推動雷達等電子裝備持續放量

我國國防科技工業主要圍繞軍事裝備的研發和生產展開,主要涵蓋有兵器、核工業、航空、航天、船舶和軍工電子六大高科技產業群。近年來,我國的國防投入逐年增加,從2009年的4829.9億元增長至2022年的1.45萬億元,疊加我國軍費支出恢復性增長的背景下,以雷達、衛星通信、電子對抗等為代表的電子裝備有望持續放量。

(3)國家政策支持助推軍用雷達行業快速發展

雷達的高精度探測能力使其在空中管制、氣象服務、資源開發、環境保護等領域有巨大的應用空間,隨著雷達探測和信息技術的不斷進步和行業需求的不斷提升,雷達及相關系統在民用領域的應用范圍不斷擴大,廣泛服務于公共氣象、應急管理、防災減災、城市運行及交通、水利、電力等行業,雷達是信息化武器裝備的重要組成部分,國家政策支持助推軍用雷達行業快速發展。

2、不利因素

(1)國際關系的復雜化影響我國軍用雷達行業成熟度

我國軍用雷達行業發展較晚,市場成熟度較國際仍有差距,加之軍用屬性的特殊性,主要以國資企業為主,市場競爭力相對較低,同時隨著國際關系的復雜化,我國軍用雷達行業面臨外部技術制裁的不利因素,影響了與國外企業和機構的合作,限制了引進先進技術、設備和管理經驗的渠道,一定程度影響我國軍用雷達行業的成熟度和規模的快速擴張。

(2)人才流失導致技術傳承受阻和創新力減弱

由于體制和政策等因素,部分雷達技術人才在軍用雷達行業的職業發展空間有限,這促使他們尋找其他更具挑戰和機遇的領域,導致了我國軍用雷達領域技術迭代趨緩和創新力減弱。大量優秀人才的流失導致雷達技術的迭代受到影響,可能造成技術發展減慢。同時人才的流失也削弱了行業的創新力量,使得我國在雷達技術方面的自主研發能力受到制約,影響應對國際競爭的壓力。

(3)行業企業面臨泄秘風險,經營成本增加

軍用雷達產品屬于軍品業務,生產經營活動中存在涉及國家秘密的情形,行業內企業需要擁有從事現有軍品業務所需的相關資質,同時需在日常生產經營活動中堅持將保密工作放在首位,嚴格按照保密制度要求開展各項經營活動,采取了各項有效措施防止泄密行為發生,但仍存在可能因意外情況導致泄露國家秘密的風險,企業不得不增加經營成本以防止風險,一定程度增加企業經營壓力。

八、競爭格局

目前全球軍用雷達核心市場相對集中,五大雷達供應商(雷聲公司、諾斯洛普格魯曼公司、洛克希德馬丁集團、MEADS國際和羅克韋爾國際)占據了接近一般的市場份額,此外波音、薩博Sensis公司、以色列航空工業公司和泰利斯也具有一定的市場競爭力。

我國軍用雷達行業的競爭格局呈現出高度集中和國有壟斷的特點。由于軍用雷達整機研制存在較高的資質、資金和技術壁壘,只有少數軍工單位或企業具備研制能力,中國電子科技集團有限公司、航天科工集團、中國電子信息產業集團有限公司、中國船舶集團有限公司、中國航空工業集團有限公司等大型軍工央企下屬單位是我國軍用雷達主要研制機構,形成了國有壟斷的局面,行業集中度較高,整機企業匯總軍工系統外一些涉及雷達配套的企業,如四創電子和國睿科技等,部組件企業有雷電微力和國博電子等。

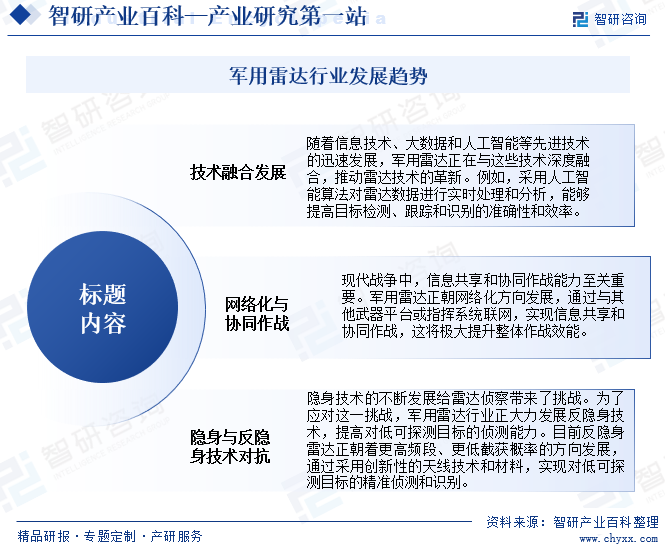

九、發展趨勢

我國軍用雷達行業發展趨勢主要表現在技術融合、網絡化與協同作戰、隱身與反隱身技術對抗等方面。隨著信息技術、大數據和人工智能等技術的快速發展,軍用雷達正在與這些技術深度融合,推動雷達技術的革新。通過采用人工智能算法對雷達數據進行實時處理和分析,能夠提高目標檢測、跟蹤和識別的準確性和效率。同時,軍用雷達正朝網絡化方向發展,通過與其他武器平臺或指揮系統聯網,實現信息共享和協同作戰,提升整體作戰效能。針對隱身技術的挑戰,軍用雷達行業正大力發展反隱身技術,提高對低可探測目標的偵測能力。這一發展趨勢對于提升我國軍用雷達的整體性能和應對未來戰爭中的挑戰具有重要意義。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2023年中國軍用雷達行業發展簡析:市場開放程度不高,產業集中度較高[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

2023年中國軍用雷達行業發展簡析:市場開放程度不高,產業集中度較高[圖]

隨著國防軍事領域雷達需求持續增長,我國軍用雷達市場規模持續走高,2022年我國軍用雷達市場規模為264.1億元,機載雷達和陸集雷達及其他占比分別為37.45%和44.53%。以江蘇、浙江為代表的華東地區規模占比最高,2022年華北地區占我國軍用雷達市場規模總量的14.42%;中南地區占比22.69%,西部地區占比9.8

![2022年中國軍用雷達行業政策分析:行業技術正快速突破,打造信息化戰爭的“火眼金睛”[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

2022年中國軍用雷達行業政策分析:行業技術正快速突破,打造信息化戰爭的“火眼金睛”[圖]

2020年11月在第十九屆中央委員會第五次全體會議發布《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》中提出我國要加快武器裝備現代化信息化,聚力國防科技自主創新、原始創新,加速戰略性前沿性顛覆性技術發展,加速武器裝備升級換代和智能化武器裝備發展。