四方光電股份有限公司是一家從事智能氣體傳感器和高端氣體分析儀器的科創板上市企業(股票代碼688665)。公司2003年成立于武漢“光谷”,形成了包括光學(紅外、紫外、光散射、激光拉曼)、超聲波、MEMS金屬氧化物半導體(MOX)、電化學、陶瓷厚膜工藝高溫固體電解質等原理的氣體傳感技術平臺,擁有100余項國內外專利,產品廣泛應用于空氣品質、環境監測、工業過程、安全監測、健康醫療、智慧計量等領域。

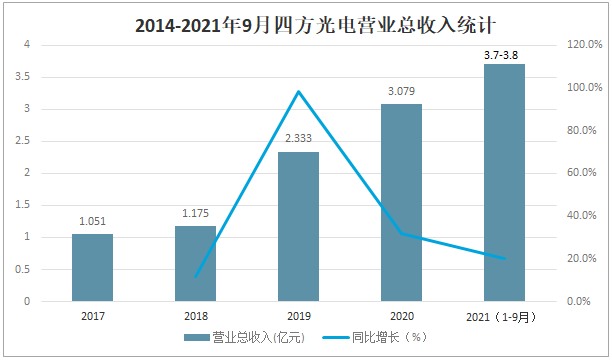

10月12日公司發布前三季度業績預告,公司預計2021年前三季度實現營業收入3.7-3.8億元,同比增長106.33%-111.91%;實現歸屬母凈利潤1.2-1.25億元,同比增長157.49%-168.22%;實現扣非歸母凈利潤1.15-1.2億元,同比增長147.33%-158.08%。

2014-2021年9月四方光電營業總收入統計

資料來源:公司公告、智研咨詢整理

下游需求釋放疊加盈利能力提升,三季度業績高增長:公司Q3業績持續向上,營收及利潤均有明顯增幅。根據預告,Q3單季度營收為1.36-1.46億元,中值同比增長91.32%,環比增長9.81%;歸母凈利潤0.46-0.51億元,中值同比增長108.15%,環比增長18.00%;扣非歸母凈利潤為0.46-0.51億元,中值同比增長124.54%,環比增長32.51%。業績的增長主要系(1)需求端隨著家電、汽車的智能化、節能化成為主要消費趨勢,以及“碳達峰、碳中和”政策的逐步深入,使得氣體傳感器及氣體分析儀器產業下游市場需求進一步釋放。(2)根據預告,目前公司在空氣品質傳感器、醫療氣體傳感器、車載氣體傳感器、超聲波燃氣表等領域的產品競爭優勢明顯,第三季度外貿業務增長較快。

公司從2008年開始組建外貿團隊,在國際化過程積淀了較多經驗。隨著新項目的量產以及車載定點項目產品交付的爬坡,預計2021-2022年公司國際業務將繼續保持增長趨勢。(3)公司持續提質降本,凈利潤增速高于營收增速,盈利能力持續提升。應對上游芯片漲價問題,公司建立完善的供應商管理體系,制定較為嚴格的庫存管理計劃,同時,產品芯片國產替代率同比有較大幅度提升,從而控制上游采購成本。

根據預告,公司依托氣體傳感技術平臺及產品組合優勢,疊加供應鏈管理、精益生產及精準營銷等各項措施,公司業績保持快速增長。

氣體傳感器市場空間廣闊,公司產品持續布局:氣體傳感器市場具備長期增長動力,根據賽迪顧問數據,2019年國內傳感器市場規模約2188.8億元,預計到2021年將增長至2951.8億元,增速17.6%。根據前瞻產業研究院預計,其中氣體傳感器市場2020年產業規模將達到600億元以上,主要系智能家居、汽車電子、智慧醫療等產業處于高速發展期。公司以“氣體傳感器+氣體分析儀器”雙輪驅動,預期未來有良好的成長空間。公司民用空氣品質傳感器產品線從CO2、粉塵,正在向甲醛、VOC、氡氣等監測對象延伸,不斷拓展下游應用場景。

根據投資者關系活動記錄,針對雙碳政策帶來的市場增量,上半年開發了針對工業污染源以及大氣的溫室氣體傳感器和分析儀器,并實現了分析儀的工藝導入及量產,下半年有望加快市場導入。車載方面,逐步覆蓋更廣闊的車型范圍,公司上半年新增捷豹路虎(包括新能源車型在內)的CO2傳感器、PM2.5傳感器項目定點數80余萬個,累計獲定點數量超過800萬個,車規級MEMS空氣質量傳感器模塊AQM(測量CO、NO2等多組分)已能實現進口替代。成立武漢四方汽車電子有限公司,整合公司車載傳感器業務,加大研發及市場開拓力度,保持快速增長。

1+3戰略推進,國產替代正當時:隨著1+3戰略的推進,公司重點拓展智慧計量(超聲波燃氣表)、發動機排放(O2及NOx傳感器)、醫療健康三大市場領域。目前國內超聲波燃氣表核心計量模塊仍依賴進口,亟需國產化。公司在該領域形成多項發明專利,已實現超聲波燃氣表模塊的自產及小規模銷售,疊加新標準的實施和嘉善募投項目的產能支撐,有望持續增長;發動機排放方面已實現發動機(O2/NOX)傳感器封裝小批量試產,具有較大的進口替代空間;醫療健康方面不斷研發完善產品線,上半年新增一條醫用氧傳感器生產線,產量提升3倍,隨著制氧機出口需求不斷增強,相關傳感器業務長期向好。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國氣體傳感器行業市場全景調研及戰略咨詢研究報告

《2025-2031年中國氣體傳感器行業市場全景調研及戰略咨詢研究報告》共十四章,包含2025-2031年中國氣體傳感器行業投資前景,2025-2031年中國氣體傳感器企業投資戰略與客戶策略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國氣體傳感器行業全景速覽:數字化、智能化、低碳化推動行業規模進一步增長[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年中國氣體傳感器行業深度數據分析:2020年氣體傳感器為14.29億元[圖]](http://img.chyxx.com/2021/10/78847X4ALB_m.jpg?x-oss-process=style/w320)