一、行業(yè)現(xiàn)狀

射頻前端是射頻收發(fā)器和天線之間的一系列組件,主要包括功率放大器(PA)、天線開(kāi)關(guān)(Switch)、濾波器(Filter)、雙工器(Duplexer和Diplexer)和低噪聲放大器(LNA)等,直接影響著手機(jī)的信號(hào)收發(fā)。

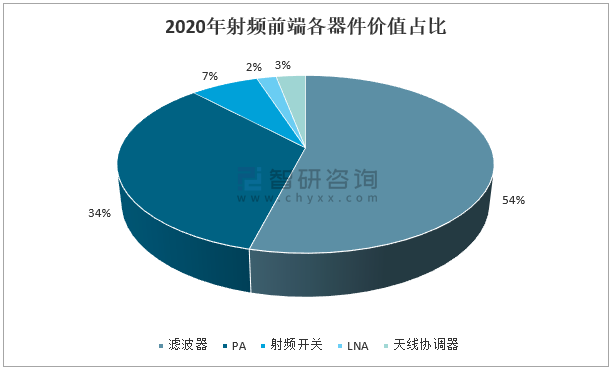

手機(jī)的主要成本包括顯示器(約20%)、攝像頭(約10%)和主板。主板主要包括三個(gè)芯片,即主芯片(約15%)、存儲(chǔ)芯片(約10%)和射頻前端(約8%)。在射頻前端領(lǐng)域,PA和濾波器是價(jià)值最高的兩個(gè)器件,分別占34%和54%。

2020年射頻前端各器件價(jià)值占比

資料來(lái)源:Yole、智研咨詢整理

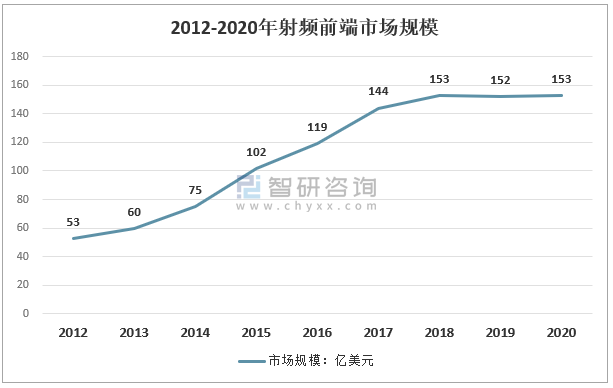

上一輪射頻前端市場(chǎng)始于4G時(shí)代,全網(wǎng)通的需求大大增加了覆蓋的頻段數(shù)量,常用頻段數(shù)量從3G時(shí)代的10個(gè)左右增加到4G時(shí)代的40個(gè)左右,極大地推動(dòng)了射頻前端的發(fā)展。2012-2019年復(fù)合年增長(zhǎng)率高達(dá)15%。5g時(shí)代將于2020年正式開(kāi)啟,2020年全球射頻前端市場(chǎng)規(guī)模達(dá)到了153億美元。

2012-2020年射頻前端市場(chǎng)規(guī)模

資料來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2021-2027年中國(guó)射頻前端產(chǎn)業(yè)發(fā)展態(tài)勢(shì)及投資決策建議報(bào)告》

二、整體及分類別格局

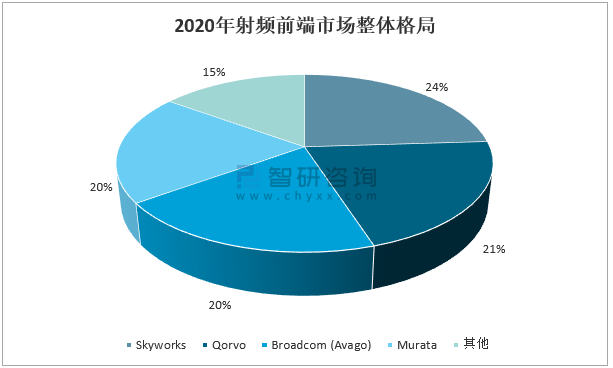

總體來(lái)看,四大巨頭實(shí)力相同,市場(chǎng)占有率都在20%-24%;其余市場(chǎng)被TDK、日本主濾波器制造商Taiyo Yuden和主打基帶端新來(lái)者的高通公司瓜分。

2020年射頻前端市場(chǎng)整體格局

資料來(lái)源:Yole、智研咨詢整理

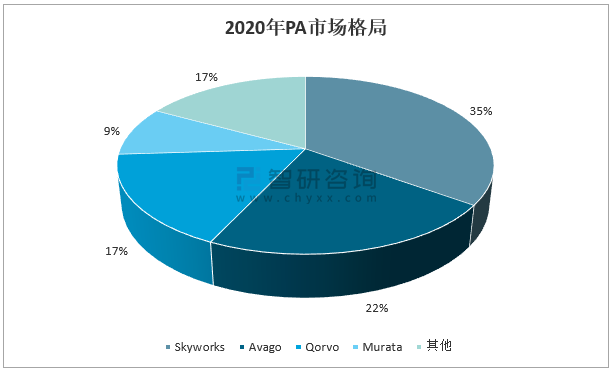

射頻功率放大器(PA)作為射頻前端發(fā)射通路的主要器件,主要是為了將調(diào)制振蕩電路所產(chǎn)生的小功率的射頻信號(hào)放大,獲得足夠大的射頻輸出功率,才能饋送到天線上輻射出去,通常用于實(shí)現(xiàn)發(fā)射通道的射頻信號(hào)放大。四大廠商全都擁有一定的市場(chǎng)比重。

2020年P(guān)A市場(chǎng)格局

資料來(lái)源:公開(kāi)資料整理

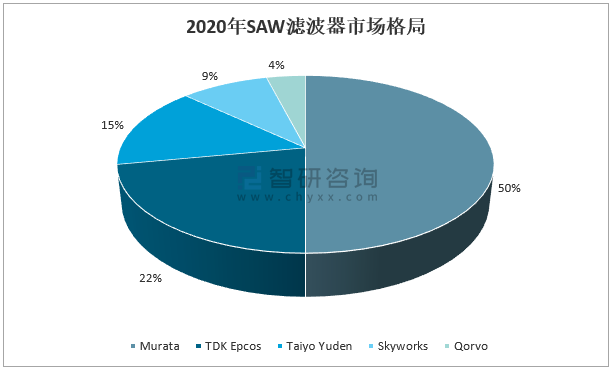

從產(chǎn)品線來(lái)看,4G時(shí)代設(shè)置的pamid路線,使得四大廠商紛紛布局各種產(chǎn)品線,但過(guò)濾器技術(shù)路線差異很大:老牌過(guò)濾器廠商村田在SAW過(guò)濾器方面仍有絕對(duì)優(yōu)勢(shì),市場(chǎng)份額超過(guò)50%。

2020年SAW濾波器市場(chǎng)格局

資料來(lái)源:公開(kāi)資料整理

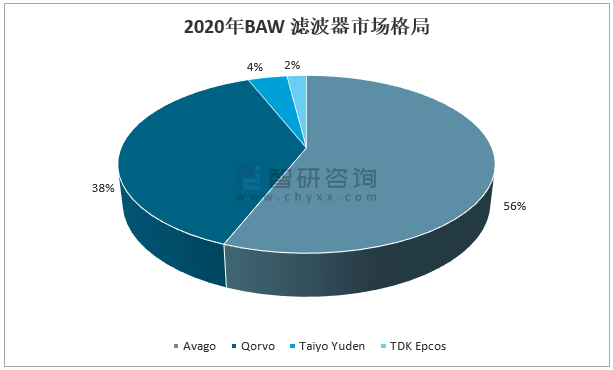

Avago和qorvo是過(guò)濾器市場(chǎng)的新進(jìn)入者,但通過(guò)Farb/SMR新技術(shù)在BAW過(guò)濾器領(lǐng)域取得領(lǐng)先優(yōu)勢(shì),市場(chǎng)份額分別達(dá)到56%和38%。

2020年BAW濾波器市場(chǎng)格局

資料來(lái)源:公開(kāi)資料整理

Qorvo和skyworks在LNA和開(kāi)關(guān)市場(chǎng)具有巨大優(yōu)勢(shì),市場(chǎng)份額分別為35%/23%,而國(guó)內(nèi)制造商卓勝微的市場(chǎng)份額也達(dá)到8%。

2020年LNA和開(kāi)關(guān)市場(chǎng)格局

資料來(lái)源:公開(kāi)資料整理

三、主要廠商

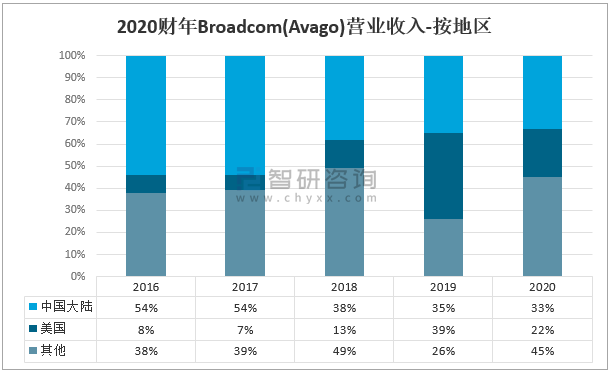

品類廣泛的半導(dǎo)體廠商 Broadcom 的射頻器件業(yè)務(wù)僅為其一個(gè)部門(mén),因此營(yíng)收占比較少。2020財(cái)年 Broadcom在中國(guó)大陸的收入占比為33%。

2020財(cái)年Broadcom(Avago)營(yíng)業(yè)收入-按地區(qū)

資料來(lái)源:Broadcom 公司公告、智研咨詢整理

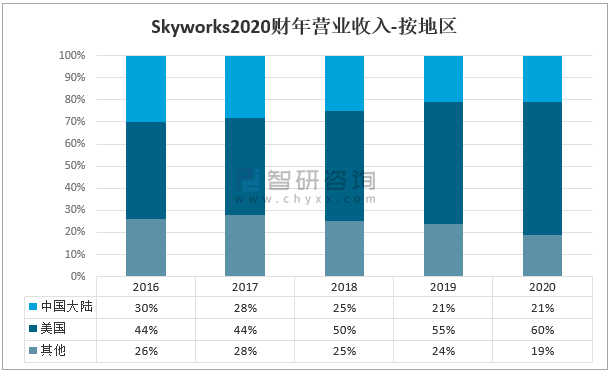

Skyworks以手機(jī)的射頻前端器件為主業(yè),收入占比在 70%以上,其他收入主要是IoT相關(guān)的射頻器件。2020財(cái)年Skyworks在美國(guó)的收入占比為60%,中國(guó)大陸的收入占比為21%。

Skyworks2020財(cái)年?duì)I業(yè)收入-按地區(qū)

資料來(lái)源:公司公告、智研咨詢整理

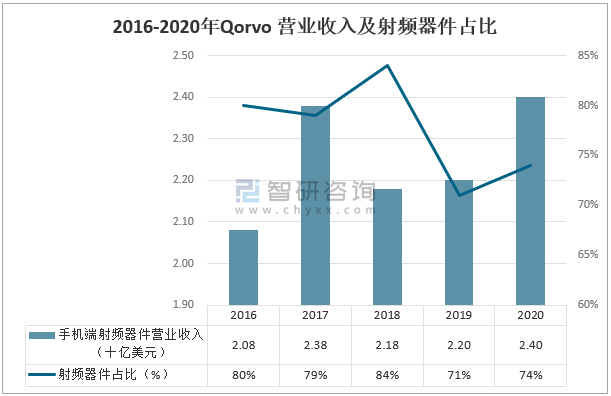

Qorvo也是以手機(jī)的射頻前端器件為主業(yè),收入占比在70%以上,其他收入主要是IoT相關(guān)的射頻器件。2020年Qorvo手機(jī)端射頻器件營(yíng)業(yè)收入為24億美元。

2016-2020年Qorvo 營(yíng)業(yè)收入及射頻器件占比

資料來(lái)源:公司公告、智研咨詢整理

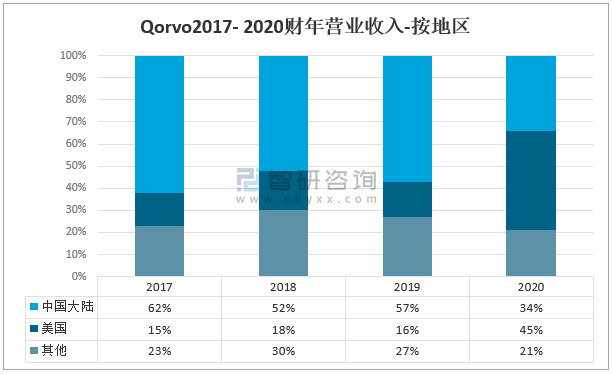

2020財(cái)年 Qorvo在美國(guó)的營(yíng)業(yè)收入占比為45%,在中國(guó)大陸的營(yíng)業(yè)收入占比為34%。比較前幾年,中國(guó)大陸的占比有所下降,美國(guó)地區(qū)的占比有所上升。

Qorvo2017- 2020財(cái)年?duì)I業(yè)收入-按地區(qū)

資料來(lái)源:公司公告、智研咨詢整理

四、分頻段占有率

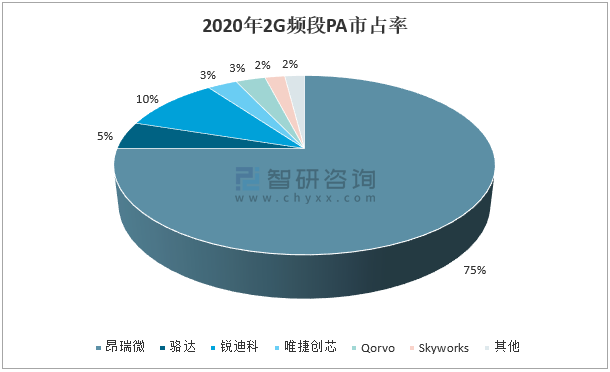

2020年在2G頻段,僅昂瑞微一家就占據(jù)了PA市場(chǎng)的75%,中國(guó)全部廠商的市場(chǎng)占有率占全世界的90%以上,處于一個(gè)絕對(duì)領(lǐng)先的地位。

2020年2G頻段PA市占率

資料來(lái)源:公開(kāi)資料整理

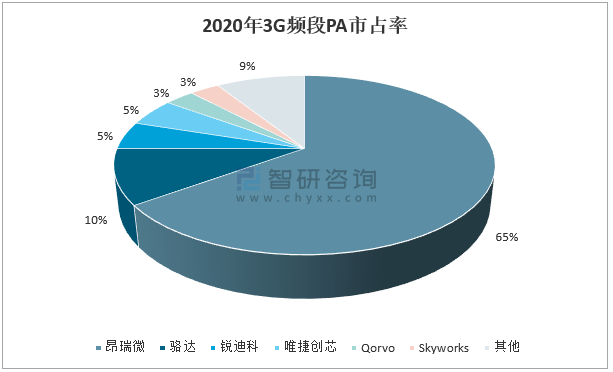

國(guó)內(nèi)廠商在3G頻段具備成本優(yōu)勢(shì),昂瑞微占據(jù)了整個(gè)市場(chǎng)65%的比重,中國(guó)廠商占據(jù)的比重也在85%以上。

2020年3G頻段PA市占率

資料來(lái)源:公開(kāi)資料整理

PA市場(chǎng)國(guó)外主流廠商為IDM 模式,國(guó)內(nèi)PA廠商大多為Fabless模式。在4G頻段PA市場(chǎng)占有率被國(guó)外廠商壟斷。國(guó)外前兩大廠商就占了約80%的份額。

2020年4G頻段PA市占率

資料來(lái)源:公開(kāi)資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2025-2031年中國(guó)射頻前端行業(yè)市場(chǎng)研究分析及投資前景研判報(bào)告

《2025-2031年中國(guó)射頻前端行業(yè)市場(chǎng)研究分析及投資前景研判報(bào)告 》共十四章,包含2025-2031年中國(guó)射頻前端行業(yè)投資風(fēng)險(xiǎn)與營(yíng)銷分析,2025-2031年中國(guó)射頻前端行業(yè)發(fā)展戰(zhàn)略及規(guī)劃建議,2025-2031年中國(guó)射頻前端行業(yè)發(fā)展策略及投資建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢