一、行業(yè)發(fā)展現(xiàn)狀

1、產(chǎn)業(yè)鏈

多晶硅,是單質(zhì)硅的一種形態(tài)。熔融的單質(zhì)硅在過冷條件下凝固時,硅原子以金剛石晶格形態(tài)排列成許多晶核,如這些晶核長成晶面取向不同的晶粒,則這些晶粒結(jié)合起來,就結(jié)晶成多晶硅。

多晶硅位于光伏產(chǎn)業(yè)鏈上游,目前多晶硅制備已經(jīng)形成較為完整的產(chǎn)業(yè)鏈。多晶硅制備的上游環(huán)節(jié)為原材料和制備設(shè)備;中游為多晶硅制備環(huán)節(jié);下游環(huán)節(jié)為多晶硅的應(yīng)用領(lǐng)域,目前主要應(yīng)用在太陽能光伏和集成電路中。

多晶硅制備產(chǎn)業(yè)鏈

資料來源:智研咨詢整理

2、發(fā)展歷程

新中國成立后近40年里,由于發(fā)達國家的技術(shù)封鎖和市場壟斷,我國多晶硅行業(yè)發(fā)展緩慢,中國多晶硅年產(chǎn)量不到世界總年產(chǎn)量的0.5%。直到2005年,我國首條300噸/年多晶硅產(chǎn)業(yè)化示范線建成,標志著多晶硅規(guī)模化生產(chǎn)技術(shù)體系的形成,打破了國外多年的技術(shù)封鎖。而四川新光年產(chǎn)千噸多晶硅產(chǎn)線2007年的投產(chǎn),則標志著我國邁入了千噸級生產(chǎn)技術(shù)。

我國多晶硅產(chǎn)業(yè)發(fā)展歷程

資料來源:智研咨詢整理

3、產(chǎn)量

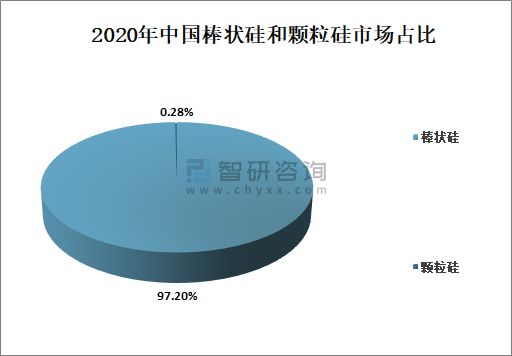

智研咨詢發(fā)布的《2021-2027年中國多晶硅行業(yè)市場全景分析及發(fā)展趨勢研究報告》顯示:當前主流的多晶硅生產(chǎn)技術(shù)主要有三氯氫硅西門子法和硅烷流化床法,產(chǎn)品形態(tài)分別為棒狀硅和顆粒硅。三氯氫硅西門子法生產(chǎn)工藝相對成熟,2020年采用此方法生產(chǎn)出的棒狀硅約占中國總產(chǎn)量的97.2%,未來仍將是主流生產(chǎn)工藝。如果顆粒硅已有的擴產(chǎn)計劃如期達產(chǎn)達標,顆粒硅市場占比或?qū)⒏哂谀壳邦A(yù)期。

2020年中國棒狀硅和顆粒硅市場占比

資料來源:工信部、光伏協(xié)會、賽迪智庫集成電路研究所、智研咨詢整理

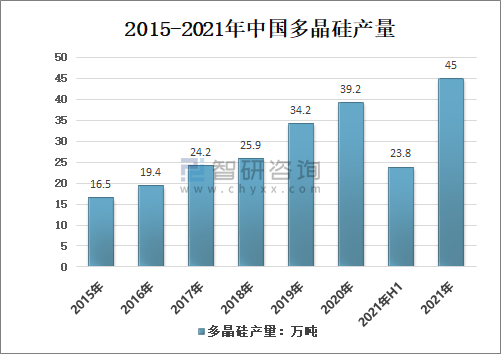

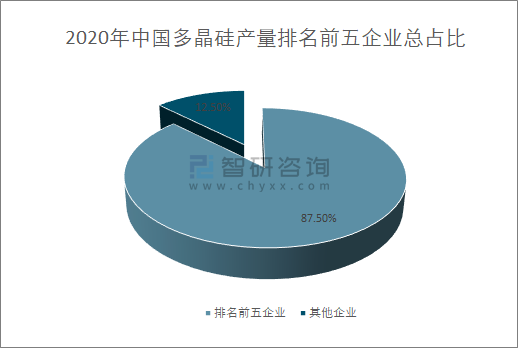

2020年中國多晶硅產(chǎn)量達39.2萬噸,同比增長14.6%。其中,排名前五企業(yè)產(chǎn)量占國內(nèi)多晶硅總產(chǎn)量87.5%,其中4家企業(yè)產(chǎn)量超過5萬噸。2021年隨著多晶硅企業(yè)技改及新建產(chǎn)能的釋放,產(chǎn)量預(yù)計將達到45萬噸。

2015-2021年中國多晶硅產(chǎn)量

資料來源:工信部、光伏協(xié)會、賽迪智庫集成電路研究所、智研咨詢整理

2020年中國多晶硅產(chǎn)量排名前五企業(yè)總占比

資料來源:工信部、光伏協(xié)會、賽迪智庫集成電路研究所、智研咨詢整理

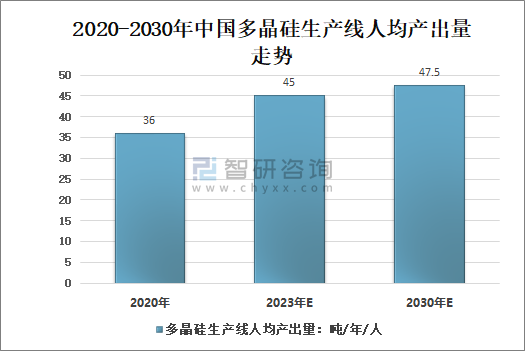

隨著工廠智能化制造水平的不斷提升,多晶硅工廠的人均產(chǎn)出也快速提升。2020年多晶硅生產(chǎn)線人均產(chǎn)出量為36噸/年/人,隨著2022-2023年多晶硅新投產(chǎn)線單線規(guī)模增大,自動化程度提升,人均產(chǎn)出量將達到45噸/年/人,預(yù)計2030年人均產(chǎn)出量達到47.5噸/年/人。

2020-2030年中國多晶硅生產(chǎn)線人均產(chǎn)出量走勢(單位:噸/年/人)

資料來源:工信部、光伏協(xié)會、賽迪智庫集成電路研究所、智研咨詢整理

4、進出口

2020年以來,受新冠疫情影響,中國多晶硅產(chǎn)業(yè)市場需求表現(xiàn)較差,多晶硅進口數(shù)量減少,出口數(shù)量卻有所增長,2021年上半年,中國多晶硅(28046190,其他含硅量≥99.99%的硅)進口數(shù)量60060.95噸;多晶硅(28046190,其他含硅量≥99.99%的硅)出口數(shù)量3151.07噸。

2015-2021年上半年中國多晶硅(28046190,其他含硅量≥99.99%的硅)進出口數(shù)量

資料來源:中國海關(guān)、智研咨詢整理

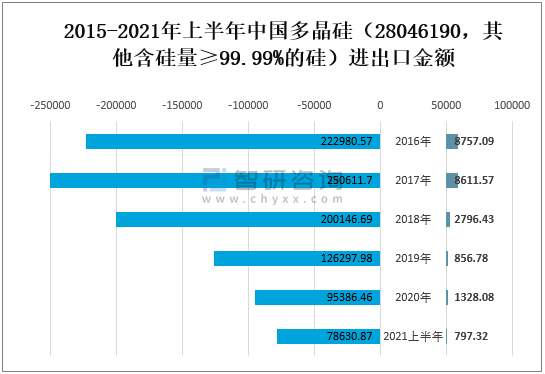

2020年中國多晶硅(28046190,其他含硅量≥99.99%的硅)進口金額95386.46萬美元,較2019年減少30911.52萬美元;多晶硅(28046190,其他含硅量≥99.99%的硅)出口金額1328.08萬美元,較2019年增長471.3萬美元;2021年上半年中國多晶硅(28046190,其他含硅量≥99.99%的硅)進口金額78630.87萬美元,出口金額797.32萬美元。

2015-2021年上半年中國多晶硅(28046190,其他含硅量≥99.99%的硅)進出口金額

資料來源:中國海關(guān)、智研咨詢整理

5、主要生產(chǎn)企業(yè)產(chǎn)量產(chǎn)能

近年來,我國多晶硅主要生產(chǎn)企業(yè)有江蘇中能、保利協(xié)鑫、四川水祥、新特能源、新疆大全、東方希望、亞洲硅業(yè)、洛陽中硅、天宏瑞科、鄂爾多斯多晶硅業(yè)、內(nèi)蒙古東立,2019年多晶硅產(chǎn)量分別為3.7萬噸、4萬噸、1.9萬噸、3.4萬噸、2.3萬噸、1.6萬噸、1.4萬噸、1.6萬噸、0.5萬噸、0.7萬噸、0.4萬噸;2020年產(chǎn)量大約分別為4.4萬噸、4萬噸、8-10萬噸、7.1萬噸、7萬噸、4.0-5.0萬噸、2萬噸、0.3萬噸、0.8萬噸、0.8萬噸、1.2萬噸。

中國多晶硅主要生產(chǎn)企業(yè)

序號 | 公司名稱 | 所在地 | 產(chǎn)量(萬噸) | 產(chǎn)能(萬噸) | ||||

2017年 | 2018年 | 2019年 | 2020年預(yù)計 | 2019年 | 2020年預(yù)計 | |||

1 | 江蘇中能 | 江蘇徐州* | - | 0.2 | 0.3 | 0.6 | 0.6 | 1 |

江蘇中能 | 江蘇徐洲 | 7.5 | 6.2 | 3.4 | 3.8 | 3.4 | 3.8 | |

保利協(xié)鑫 | 新疆 | - | - | 4 | 4 | 4.4 | 6 | |

2 | 四川水祥 | 四川樂山 | 1.6 | 1.9 | 2 | 2 | 2 | 2 |

通威樂山 | - | - | 2.2 | 3.0-4.0 | 3 | 6 | ||

通威內(nèi)蒙 | - | - | 2.3 | 3.0-4.0 | 3 | 6 | ||

3 | 新特能源 | 新疆昌吉 | 2.9 | 3.4 | 3.7 | 7.1 | 7.1 | 8 |

4 | 新疆大全 | 新疆石河子 | 2 | 2.3 | 4.2 | 7 | 4 | 7 |

5 | 東方希望 | 新疆昌吉 | 0.4 | 1.6 | 2.8 | 4.0-5.0 | 4 | 8.5 |

6 | 亞洲硅業(yè) | 青海西寧 | 1.4 | 1.4 | 2 | 2 | 2 | 2 |

7 | 洛陽中硅 | 內(nèi)蒙古 | 0.8 | 1.6 | 0.8 | 0.3 | 2 | 2 |

8 | 天宏瑞科 | 河南洛陽 | 1.8 | 0.5 | 0.6 | 0.8 | 1.9 | 1.9 |

9 | 鄂爾多斯多晶硅業(yè) | 內(nèi)蒙古 | - | 0.7 | 0.8 | 0.8 | 1.2 | 1.2 |

10 | 內(nèi)蒙古東立 | 內(nèi)蒙古 | - | 0.4 | 0.8 | 1.2 | 1.2 | 1.2 |

(*為采用硅烷法生產(chǎn),其他為三氯氫氮硅法生產(chǎn))

資料來源:有色金屬工業(yè)協(xié)會硅業(yè)分會、智研咨詢整理

二、多晶硅行業(yè)戰(zhàn)略模式及宏觀經(jīng)濟環(huán)境下對多晶硅行業(yè)影響

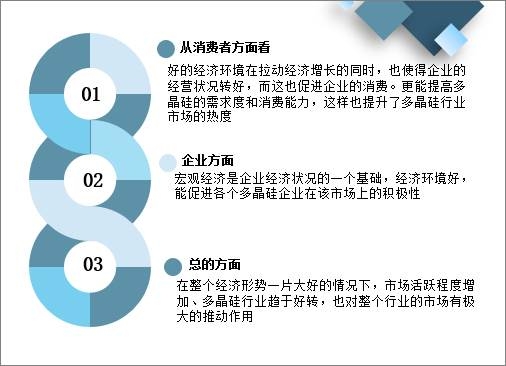

近年來,雖然受到疫情影響,但我國宏觀經(jīng)濟形式始終呈現(xiàn)出穩(wěn)中有升的態(tài)勢,這一好轉(zhuǎn)之勢對多晶硅行業(yè)的貢獻很大,對于以贏利性為主要目的的多晶硅行業(yè)來說,宏觀經(jīng)濟環(huán)境的好轉(zhuǎn),促進國家整個經(jīng)濟狀況的轉(zhuǎn)變。

宏觀經(jīng)濟環(huán)境下對多晶硅行業(yè)影響

資料來源:智研咨詢整理

自2012年開始,穩(wěn)中存緊的宏觀政策,對多晶硅行業(yè)的影響大體上是短期壓力增加,長期宏觀利好。宏觀調(diào)控還會加快金融市場和資本市場的規(guī)范,為多晶硅企業(yè)發(fā)展和長期融資創(chuàng)造良好的外部環(huán)境,也大大降低了金融市場和資本市場的風險,淘汰基礎(chǔ)較差發(fā)展緩慢的多晶硅企業(yè),促進優(yōu)勢企業(yè)能力進一步提升。在宏觀經(jīng)濟以較快的速度增長的情況下,老百姓生活不斷提高,中國多晶硅行業(yè)繼續(xù)穩(wěn)步增長。雖然短期的形勢不容樂觀,但是,中國多晶硅行業(yè)發(fā)展前景長期來看依然利好。

多晶硅行業(yè)發(fā)展戰(zhàn)略是由經(jīng)營范圍、增長向量、競爭優(yōu)勢和協(xié)同作用這四個要素構(gòu)成的。其所產(chǎn)生的合力,就成為多晶硅企業(yè)的“共同經(jīng)營主線”。多晶硅行業(yè)戰(zhàn)略管理是把企業(yè)的戰(zhàn)略發(fā)展問題作為一個多因素和多層次的整體復(fù)雜系統(tǒng)來處理。既重視技術(shù)經(jīng)濟方面的環(huán)境因素,也重視多晶硅行業(yè)所屬企業(yè)自身的內(nèi)部結(jié)構(gòu)條件以及文化、政治和法律等各方而的變化發(fā)展可能產(chǎn)生的各種影響,并且還把戰(zhàn)略計劃的制定、控制與實施結(jié)合為統(tǒng)一動態(tài)管理的過程。

多晶硅行業(yè)的戰(zhàn)略活動可分為若干類型和模式,并稱之為“戰(zhàn)略的推動力”,也可稱為“多晶硅戰(zhàn)略模式”。“戰(zhàn)略模式”可分為五類:穩(wěn)定型、反應(yīng)型、先導型、探索型、創(chuàng)造型。

多晶硅行業(yè)的戰(zhàn)略模式

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國多晶硅行業(yè)市場供需態(tài)勢及發(fā)展前景研判報告

《2025-2031年中國多晶硅行業(yè)市場供需態(tài)勢及發(fā)展前景研判報告》共七章,包含中國多晶硅行業(yè)產(chǎn)業(yè)鏈主要上下游分析,中國多晶硅行業(yè)重點企業(yè)分析,中國多晶硅行業(yè)投資與前景分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![專精特新專欄:某多晶硅企業(yè)順利通過2024年新疆專精特新中小企業(yè)認定[圖]](http://img.chyxx.com/general_thumb/news/0.png?x-oss-process=style/w320)