一、健康體檢現狀

健康體檢是以健康為中心的身體檢查。中華人民共和國衛生部2009年8月5日頒布衛醫政發〔2009〕77號文件《健康體檢管理暫行規定》提出“健康體檢是指通過醫學手段和方法對受檢者進行身體檢查,了解受檢者健康狀況、早期發現疾病線索和健康隱患的診療行為。”

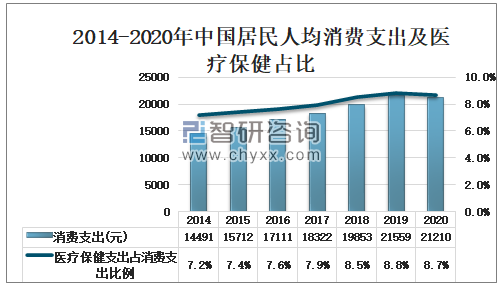

隨著我國經濟的高速發展及我國人口老齡化進程的不斷加快,健康體檢市場逐漸形成,健康體檢產業初具規模。2020年中國居民人均消費支出為21210元,醫療保健支出占消費支出的8.7%。

2014-2020年中國居民人均消費支出及醫療保健占比

資料來源:國家統計局、智研咨詢整理

健康體檢產業就是針對個體或群體的健康進行全面監測、分析、評估,提供健康咨詢和指導以及對健康危險因素進行干預的全過程,通過健康體檢、健康評估、健康教育、健康促進、健康咨詢等服務內容,使公眾保持能量平衡、有效運動、量化飲食和身體活動。

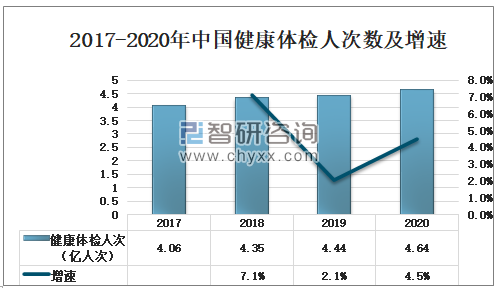

智研咨詢發布的《2021-2027年中國健康體檢行業市場發展模式及戰略咨詢研究報告》數據顯示:受疫情影響,人們更加注重身體健康。2020年中國健康體檢人次數約為4.64億人次,同比增長4.5%。

2017-2020年中國健康體檢人次數及增速

資料來源:衛健委、智研咨詢整理

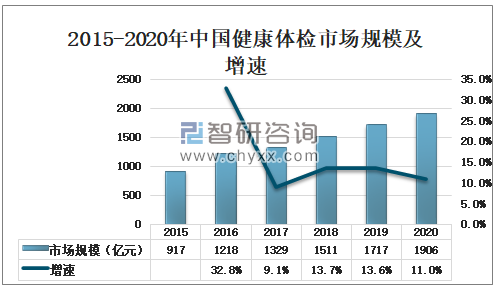

隨著人工智能、大數據和人們的健康體檢的日益緊密結合,以及人們的體檢相關數據信息高科技的融合,過去的服務單一治療模式將有可能轉變為"預防-治療-維護"一體化的現代信息模式。2020年中國健康體檢市場規模約為1906億元,同比增長11%。

2015-2020年中國健康體檢市場規模及增速

資料來源:智研咨詢整理

二、健康體檢企業概況

隨著“十三五”規劃綱要的落地,“健康中國”已升格為國家戰略。互聯網+信息化也將成為深化醫改、推進健康中國建設的重要技術手段。隨著經濟的快速發展和人民生活水平的提高,越來越多的人處于亞健康和慢性病的狀態。大力發展基于互聯網、線上線下互動的新消費,加快發展基于互聯網的、衛生、養老、社保等新服務,創新政府服務模式。

伴隨我國經濟發展,慢性病發病率不斷增長,人口老齡化程度日益加深,加之醫學技術進步,醫療與互聯網加速融合,大眾健康消費需求持續釋放,健康產業規模不斷增長。

中國健康體檢企業概況

品牌 | 所屬企業 | 概況 |

Puhui普惠體檢 | 西安普惠健康體檢有限公司 | 西安普惠健康產業集團成立于2005年,總部位于西安,是從事健康體檢服務、健康管理及醫療保健服務于一體的健康產業集團公司,是中西部地區成立最早、規模最大的高端大型現代化健康體檢連鎖機構。 |

瑞慈體檢 | 上海瑞慈健康體檢管理有限公司 | 瑞慈醫療集團始于2002年,旗下涵蓋綜合醫院、專科醫院、體檢、診所等四大板塊,徹底打通大醫療產業鏈,提供健康管理服務。 |

慈銘體檢 | 慈銘健康體檢管理集團有限公司 | 是一家按照“早發現、早診斷、早治療”暨“預防為主”醫學思想創建的集團化、連鎖式經營機構。業務涵蓋健康體檢、健康管理、綠色就醫轉診、保險支付等。 |

華檢醫療 | 上海華檢健康體檢管理有限公司 | 上海華檢健康體檢管理有限公司由上海交通大學教育服務產業投資管理(集團)有限公司于2008年初投資建成。"華檢"目前在上海擁有陸家嘴旗艦店、淮海店、金橋店等三家大型專業體檢中心及一家專為精英人士提供高端體檢服務的貴賓健康管理中心。 |

愛康國賓 | 愛康國賓健康體檢管理集團有限公司 | 愛康國賓健康體檢管理集團有限公司是中國最大的健康管理集團之一,每年為數百萬客戶提供健康體檢、疾病檢測、齒科服務和私人醫生等服務。 |

民盛MINSHENG | 山西民盛健康體檢中心(有限公司) | 山西民盛健康體檢中心成立于2008年.是山西省一所“AAA”甲級樣板體檢中心,擁有以專家為核心的40余名中、西醫專家團隊。 |

MHH美兆 | 北京美兆健康體檢中心有限公司 | 美兆集團成立于1988年,是由曹純鏗先生在臺灣一手創立的亞洲第一家國際連鎖健康管理機構。集團在“人本關懷,成長共享”的經營理念下,從致力推動健康管理技術,到邁向健康促進,為健康管理開創全新的紀元。 |

樂金健康 | 合肥蜀山樂金健康體檢門診部有限公司 | 樂金體檢由國內上市公司陽光醫療集團和融捷健康共同投資設立的專業健康管理(體檢)知名品牌。依托雄厚的資金實力、專業的醫療團隊、高端的檢測設備、卓越的醫療理念和貼心的客戶服務體系,為所有個人及單位提供專業體檢、慢病管理、私人醫生等方面的服務。 |

艾諾體檢 | 合肥蜀山艾諾健康體檢門診部有限公司 | 艾諾健康管理集團,位于中國合肥,堅持以為國民提供高質量的體檢服務為使命,秉承“服務創造價值”的經營理念。 |

中康體檢 | 青島中康國際醫療健康產業股份有限公司 | 青島中康國際醫療健康產業股份有限公司始創于2009年9月9日,位于國家第九個經濟新區-青島西海岸新區。 |

家年健康 | 重慶家年家家健康管理有限公司兩江新區體檢中心 | 重慶兩江家年體檢中心隸屬于重慶家年健康管理集團,是一家以健康體檢為主營,專業從事家庭健康管理、康復療養、中醫養生、投資健康產業的集團公司。 |

資料來源:智研咨詢整理

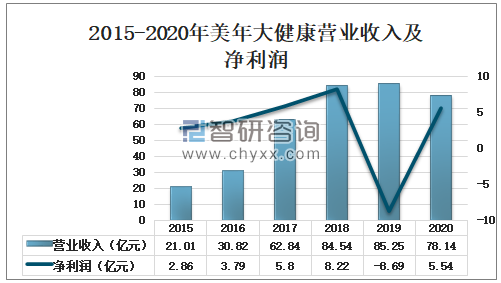

美年健康是一家以健康體檢為核心,集健康咨詢、健康評估、健康干預于一體的中國最大的專業健康體檢和醫療服務機構,也是目前中國最大的個人健康大數據平臺。2020年每年大健康營業收入為78.14億元,同比下降8.3%;凈利潤為5.54億元。

2015-2020年美年大健康營業收入及凈利潤

資料來源:年報、智研咨詢整理

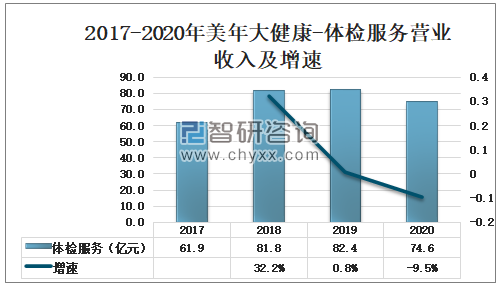

隨著人民群眾對健康生活需求的增長,我國健康體檢行業快速蓬勃發展。2020年美年大健康體檢服務營業收入為74.6億元,同比下降9.5%。

2017-2020年美年大健康-體檢服務營業收入及增速

資料來源:年報、智研咨詢整理

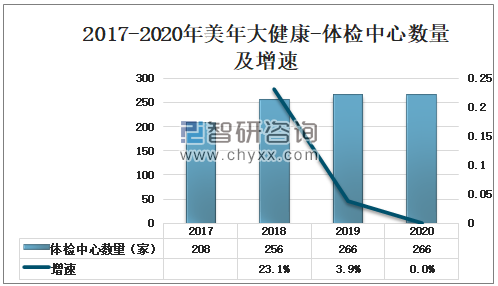

近年來,我國政府高度重視國民健康的發展。黨的十九大明確指出,實施健康中國戰略,要不斷完善國民健康政策,為人民群眾提供全方位全周期的健康服務。2020年每年大健康體檢中心數量為266家。

2017-2020年美年大健康-體檢中心數量及增速

資料來源:年報、智研咨詢整理

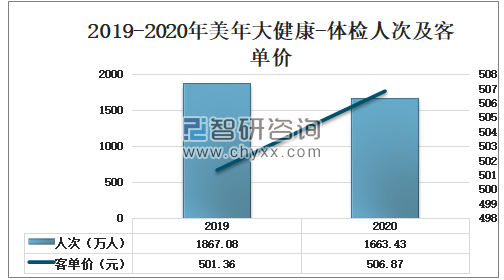

2020年美年大健康體檢人次為1663.43萬人次,同比下降10.9%;美年大健康客單價為506.87元,同比增長1.1%。

2019-2020年美年大健康-體檢人次及客單價

資料來源:年報、智研咨詢整理

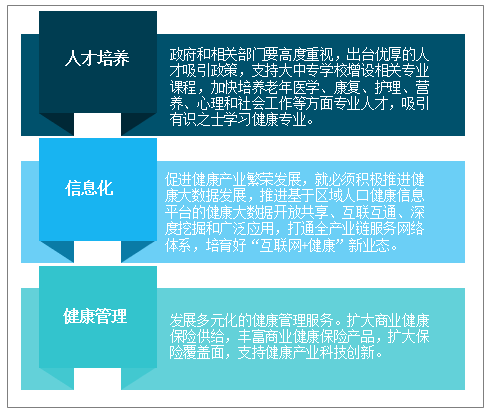

三、健康體檢發展趨勢分析

隨著人工智能、大數據和人們的健康體檢的日益緊密結合,以及人們的體檢相關數據信息高科技的融合,過去的服務單一治療模式將有可能轉變為“預防-治療-維護”一體化的現代信息模式。健康中國云服務計劃、人口健康信息平臺、電子健康檔案、電子病歷、移動、遠程正在進入普通百姓的視野。

中國健康體檢發展趨勢

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國健康體檢行業發展現狀調查及前景戰略分析報告

《2025-2031年中國健康體檢行業發展現狀調查及前景戰略分析報告》共十四章,包含中國健康體檢行業領先機構綜合競爭力分析,2020-2024年中國健康體檢行業投融資與并購分析,2025-2031年中國健康體檢行業的前景及趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國健康體檢行業發展概況:政策促進,人均消費金額逐年增長[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中國老年人口數量、銀發人群體檢人數、健康體檢的人群年齡結構及檢出健康問題情況分析[圖]](http://img.chyxx.com/2021/10/N1128FFPRA_m.jpg?x-oss-process=style/w320)