一、化肥定義及分類

化肥指利用化學和(或)物理方法制成的含有一種或多種農作物生長所需營養元素的肥料,又稱無機肥料。依據所含營養元素的數量不同,常見的化肥可分為單元肥料和復合肥料兩類:

化肥分類

化肥種類 | 細分種類 | 代表產品 | 施用作物種類 | 功效或特點 |

單元肥料 | 氮肥 | •尿素 •碳酸銨 •硫酸銨 | 觀葉植物或青菜,如綠蘿、發財樹、常春藤等 | •促進光合作用 •提高產量 |

磷肥 | •磷酸一銨 •磷酸二銨 •硝酸磷 | 棉花、茄果類蔬菜、果樹 | •促進分蘗 •促進早熟 | |

鉀肥 | •氯化鉀 •硫酸鉀 | 煙草、芹菜、桃樹等 | •促進酶的活化 •具有抗倒伏、抗寒、抗旱、抗病蟲害等功效 | |

復合肥料 | 氮肥、磷肥、鉀肥混合 | •BB肥 •磷酸二氫鉀 | 各類作物 | •提供多種營養元素 •減輕土壤板結、水質污染等 •肥料利用率高 |

資料來源:智研咨詢整理

二、中國化肥產量及生產區域分布

智研咨詢發布的《2021-2027年中國化肥行業發展動態分析及市場前景規劃報告》顯示:2015年,中國農業部發布《到2020年化肥使用量零增長行動方案》(簡稱“零增長政策”),化肥行業發展回歸理性,行業經營主體開始升級轉型。由于產能過剩、優惠政策退出、煤炭等原材料價格上行等不利因素影響,化肥行業產量下降。2020年,中國化肥產量5496萬噸,下降4.1%。

2011-2020年中國化肥產量

資料來源:國家統計局、智研咨詢整理

中國化肥產地主要分布在青海省、湖北省、河南省、內蒙古自治區、山西省、山東省、四川省、貴州省、新疆維吾爾自治區、安徽省等省市,2020年上述十省區化肥產量合計全國占比達到72.69%。

2020年中國各省農用氮、磷、鉀化肥產量

省市區 | 農用氮、磷、鉀化肥產量(萬噸) | 占比(%) |

青海省 | 523.14 | 9.70% |

湖北省 | 482.1 | 8.93% |

河南省 | 481.3 | 8.92% |

內蒙古自治區 | 421.03 | 7.80% |

山西省 | 393.64 | 7.30% |

山東省 | 353.95 | 6.56% |

四川省 | 349.57 | 6.48% |

貴州省 | 338.33 | 6.27% |

新疆維吾爾自治區 | 312.8 | 5.80% |

安徽省 | 266.37 | 4.94% |

云南省 | 213.77 | 3.96% |

河北省 | 212.48 | 3.94% |

江蘇省 | 199.41 | 3.70% |

重慶市 | 162.9 | 3.02% |

陜西省 | 144.92 | 2.69% |

福建省 | 86.25 | 1.60% |

寧夏回族自治區 | 67.89 | 1.26% |

海南省 | 65.25 | 1.21% |

湖南省 | 58.69 | 1.09% |

浙江省 | 57.62 | 1.07% |

黑龍江省 | 49.67 | 0.92% |

遼寧省 | 35.59 | 0.66% |

廣西壯族自治區 | 33.94 | 0.63% |

吉林省 | 21.82 | 0.40% |

江西省 | 19.63 | 0.36% |

甘肅省 | 17.5 | 0.32% |

天津市 | 14.78 | 0.27% |

廣東省 | 10.49 | 0.19% |

上海市 | 0.96 | 0.02% |

資料來源:國家統計局、智研咨詢整理

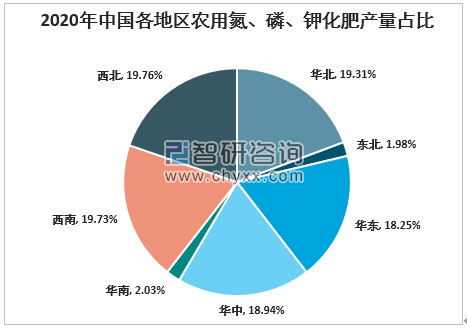

從區域分布看,除東北、華南外,其他地區化肥產量較為平均。2020年,華北、華東、華中、西南、西北地區化肥產量分別為1115.99萬、1054.15、1094.74、1140.24、1142.04噸,全國占比依次19.31%、18.25%、18.94%、19.73%、19.76%。

2020年中國各地區農用氮、磷、鉀化肥產量占比

資料來源:國家統計局、智研咨詢整理

三、中國化肥施用情況

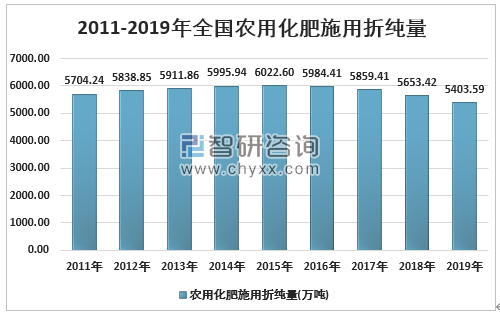

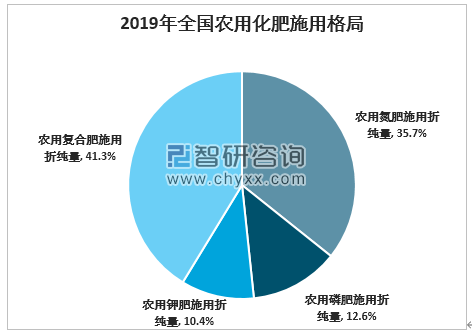

長期以來,農民為了追求農業生產高產、增產,不斷加大化肥的投入量,我國化肥不合理使用現象仍較為突出畝均化肥使用量仍明顯高于全球平均水平。重氮肥、輕磷鉀肥;重大量元素肥料、輕中微量元素肥料;重化肥、輕有機肥的“三重三輕”問題突出。農業部于2015年提出《到2020年化肥使用量零增長行動方案》,截止2017年,我國化肥已實現使用量負增長,提前三年完成目標。數據顯示,2019年中國農用化肥施用折純量5403.59萬噸。其中農用氮肥施用折純量1930.21萬噸,占35.7%;農用磷肥施用折純量681.58萬噸,占12.6%;農用鉀肥施用折純量561.13萬噸,占10.4%;農用復合肥施用折純量2230.67萬噸,占41.3%。

2011-2019年全國農用化肥施用折純量

資料來源:國家統計局、智研咨詢整理

2019年全國農用化肥施用格局

資料來源:國家統計局、智研咨詢整理

四、中國化肥行業主要產品價格走勢

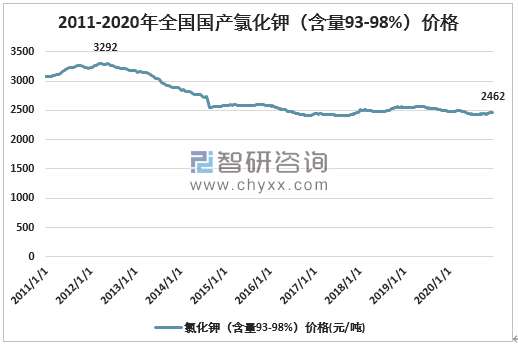

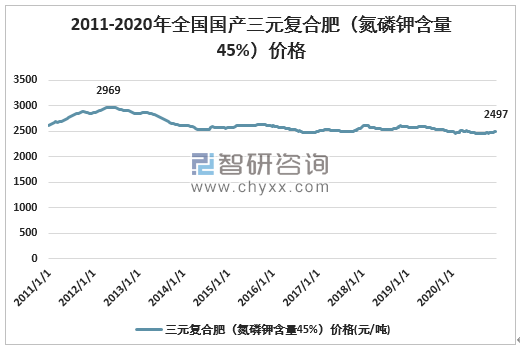

價格方面,氮肥經歷連續幾年的行業去產能行動,行業供需平衡得到改善。目前的尿素價格已經不低,而合成氨價格經過前的持續上漲可以說已經明顯偏離其價值,未來的回落整理將不可避免。2020年在市場需求增長和下游復合肥企業需求增加的帶動下,氯化鉀價格持續震蕩攀升,目前氯化鉀價格基本已經提前兌現了大貿合同上漲的預期,未來持續上行受限。復合肥市場表現相對滯后,在農產品市場價格持續走高,主要原材料品種維持高位運行推動下,復合肥市場2020年四季度才開始回升,目前價格平穩。

2011-2020年全國國產尿素價格

資料來源:商務部

2011-2020年全國國產氯化鉀(含量93-98%)價格

資料來源:商務部

2011-2020年全國國產三元復合肥(氮磷鉀含量45%)價格

資料來源:商務部

五、中國化肥行業企業競爭格局

縱觀目前我國的化肥行業情況,企業眾多,分布也較為廣泛,行業龍頭企業較少,大多數為中小企業,低端產品競爭激烈。

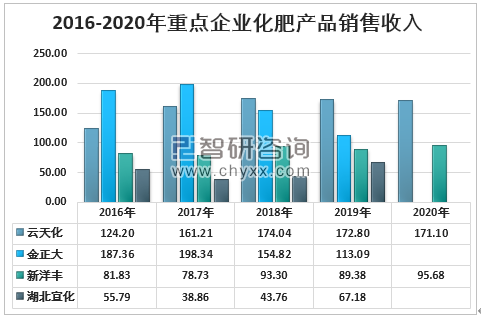

中國化肥行業領先企業可按化肥產品類型劃分:(1)中國氮肥行業知名度較高、生產規模較大的企業有中海油、河南心連心、云天化、湖北宜化等;(2)中國磷肥行業知名度較高、生產規模較大的企業有貴州磷化工、云天化、晉煤集團、湖北宜化等。中國磷肥行業市場集中度高;(3)中國鉀肥行業知名度較高、生產規模較大的企業有青海鹽湖、國投羅布泊、中信國安、神華、國電、湖北新洋豐等。中國鉀肥行業市場高度集中;(4)中國復合肥行業知名度較高、生產規模較大的企業有湖北新洋豐、山東金正大等。中國復合肥行業市場集中度相對較低。

2016-2020年重點企業化肥產品銷售收入(億元)

資料來源:公司公告、智研咨詢整理

六、中國化肥行業政策規劃分析

由于投資相對較小以及早期地方保護等因素,我國復合肥行業產能過剩嚴重,還有一部分為個人作坊性質的企業,產品多為中低檔肥料。近年來,國家層面供給側改革取消原先行業企業享有的用電、用氣、運輸和稅率等多項優惠,加快行業去產能。

國家主要部門制定并印發了《國家質量興農戰略規劃(2018—2022年)》五年規劃,其中有農業農村部、國家發展改革委、科技部、財政部、商務部、國家市場監督管理總局、國家糧食和物資儲備局。興農戰略計劃包含了以下計劃:加快綠色農業發展、推進農業全程標準化、促進農業全產業鏈融合、培育提升農業品牌、提高農產品質量安全水平、強化農業科技創新、建設高素質農業人才隊伍。

我國化肥行業相關政策及內容

政策 | 內容 |

《關于2020年進口暫定稅率等調整方案的通知》 | (1)化肥進口暫定稅率為1%;(2)化肥出口稅率繼續保持0關稅等 |

《2019年全國農資打假專項治理行動實施方案》 | (1)在備肥用肥的高峰時期,重點組織開展復合肥料、摻混肥料、大量元素水溶肥料、有機肥料、微生物肥料等獲證肥料產品監督抽查,嚴格遵守抽樣方法、檢驗依據和判定原則,及時公布監督抽查結果;(2)重點查處登記產品中有效成分含量不足和氯離子超標問題等 |

《國家質量興農戰略規劃(2018—2022年)》 | 到2022年質量興農制度框架基本建立,初步實現產品質量高、產業效益高、生產效率高、經營者素質高、國際競爭力強等目標。由于國家對于農化行業的戰略布局,農化行業相關企業將獲得持續利好,推動農化行業繼續深化發展。 |

《關于堅持農業農村優先發展做好“三農”工作的若干意見》 | 到2020年建成8億畝高標準農田的任務。相對于普通農田,上述文件中的高標準農田全面采用測土配方施肥技術,施肥方式更科學合理,化肥利用率提高。同時,高標準農田采用深耕施肥方式,水肥一體化技術將得以廣泛使用,水溶肥行業加速發展。 |

《關于推進化肥用氣價格市場化改革的通知》 | 自2016.11.10起,鼓勵化肥用氣進入石油天然氣交易中心等交易平臺,通過市場交易形成價格,實現價格公開透明 |

《關于對化肥恢復征收增值稅政策的通知》 | 自2015.9.1起,對納稅人銷售和進口化肥統一按13%稅率征收國內進口環節增值稅,其中,自2015.9.1至2016.6.30對銷售的庫存化肥允許依照3%征收增值稅 |

《到2020年化肥使用量零增長行動方案》 | 2015年到2019年,逐步將化肥使用量年增長率控制在1%以內;力爭到2020年,主要農作物化肥使用量實現零增長 |

資料來源:智研咨詢整理

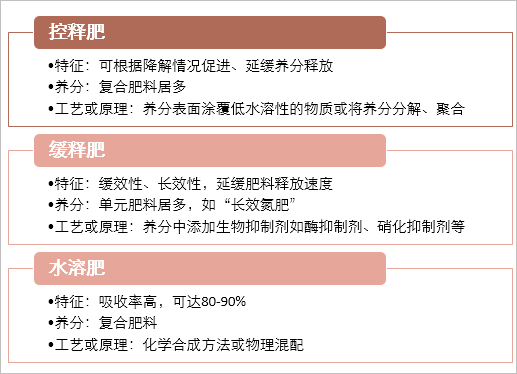

七、中國化肥行業產品發展趨勢

中國新型化肥行業市場潛力巨大,控釋肥、緩釋肥、水溶肥等新型化肥具備高效、環保等特征,成為農業部等主管部門重點推廣的肥料。隨著化肥產品的進步與農民科學種肥意識的提升,具備營養提高、功能改善、減量增效、土壤改良和環境友好等功能的特種肥料和新型肥料市場廣闊。

化肥行業新型潛力品種分析

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國化肥行業市場研究分析及前景戰略研判報告

《2025-2031年中國化肥行業市場研究分析及前景戰略研判報告》共十一章,包含中國化肥行業生產企業經營分析,2025-2031年化肥行業前景及趨勢預測,2025-2031年化肥行業投資機會與風險防范等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢