中國消費(fèi)者出行住宿需求越來越多元化,而國民購房能力不斷攀升和持續(xù)的炒房熱潮,使得國內(nèi)房屋閑置問題突出,但這給中國在線短租行業(yè)的發(fā)展提供了基本條件。此外,在國家政策的引導(dǎo)下,資本不斷注入,也給行業(yè)的發(fā)展帶來了新的活力,中國在線短租行業(yè)還有巨大的發(fā)展空間

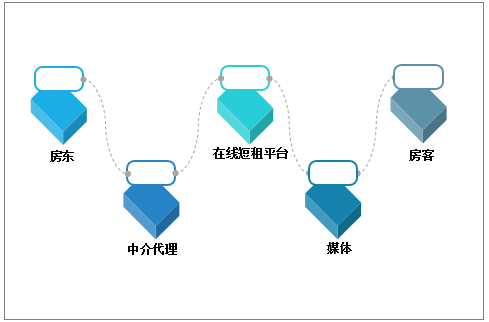

在線短租是指房屋的承租人通過互聯(lián)網(wǎng)或移動(dòng)互聯(lián)網(wǎng)的方式查閱及預(yù)訂短租住房,并與房屋的所有者或者經(jīng)營者通過線上平臺支付部分或全部房費(fèi),線上平臺通過房租傭金或廣告費(fèi)模式盈利。

在線短租的產(chǎn)業(yè)鏈

資料來源:智研咨詢整理

在線短租行業(yè)主要有C2C、B2C和C2B2C三種運(yùn)營模式,其中C2C模式是由業(yè)主自營,企業(yè)提供平臺,以愛彼迎為代表,這種模式下,企業(yè)的運(yùn)營成本較低,延展性和盈利能力較強(qiáng),但由于發(fā)展中國家的信用體系不完善等問題,導(dǎo)致對企業(yè)的運(yùn)營能力要求較高。

B2C模式以途家為代表,企業(yè)和開發(fā)商等合作,獲取批量、標(biāo)準(zhǔn)化的房源,進(jìn)行標(biāo)準(zhǔn)化運(yùn)營管理,在此基礎(chǔ)上給用戶提供服務(wù)。在標(biāo)準(zhǔn)化的管理下,房源質(zhì)量相對較高,但是這樣也導(dǎo)致個(gè)性化凸顯不足,需要大量人員進(jìn)行線下管理。

C2B2C模式,即企業(yè)通過收購、租賃等方式收集分散房源,進(jìn)行統(tǒng)一標(biāo)準(zhǔn)的裝修等,再給用戶提供服務(wù),以自如民宿為代表。這種模式下,房源質(zhì)量和服務(wù)水平都有較高的保障,也方便企業(yè)統(tǒng)一管理,但是運(yùn)營成本過高,延展性弱不利于擴(kuò)張。

中國在線短租行業(yè)運(yùn)營模式

運(yùn)營模式 | 形式表現(xiàn) | 優(yōu)勢 | 劣勢 | 代表企業(yè) |

c2c | 由業(yè)主自營,企業(yè)提供平臺,房客和房東在平臺上實(shí)現(xiàn)對接,亮成預(yù)定、入住、評價(jià)等流程 | 運(yùn)營成本低、延展性強(qiáng)、盈利能力強(qiáng) | 發(fā)展中國家信用體系不完善,房源質(zhì)量參差不齊,對運(yùn)營能力要求相對較高 | 愛彼迎 |

B2C | 企業(yè)通過和開發(fā)商或者業(yè)主托管合作,W取批量的、標(biāo)準(zhǔn)化的房源,平臺再進(jìn)行標(biāo)準(zhǔn)化運(yùn)營管理,并給 用戶提供服務(wù) | 房源品質(zhì)和質(zhì)量相對更高,上下游對接更 為高效 | 個(gè)性化程度和社交屬性相對較弱、需要大量人員維護(hù)進(jìn)行線下管理 | 途家 |

C2B2C | 企業(yè)通過收購、租賃等方式收集分散房源,進(jìn)行統(tǒng)一標(biāo)準(zhǔn)的裝修等,再給用戶提供服務(wù) | 房源質(zhì)量.服務(wù)水平 相對有僳證,企業(yè)統(tǒng) 一管理 | 運(yùn)營成本高,延展性弱,需要大量人員維護(hù)線下工作,不利于擴(kuò)張 | 自如民宿 |

資料來源:智研咨詢整理

近些年,中國相繼出臺了相關(guān)文件和法規(guī),在線短租行業(yè)的發(fā)展提供了強(qiáng)有力的支撐。中國處于灰色地帶的民宿業(yè)有了明確的規(guī)范指導(dǎo)。相關(guān)政策的正確引導(dǎo),有利于推動(dòng)中國在線短租行業(yè)健康發(fā)展。

在線短租行業(yè)發(fā)展環(huán)境良好

資料來源:智研咨詢整理

隨著中國經(jīng)濟(jì)的發(fā)展和互聯(lián)網(wǎng)的普及,人們對出行的需求正在不斷提高,同質(zhì)化的酒店模式已經(jīng)無法滿足消費(fèi)者日益多元化、個(gè)性化的需求。同時(shí),房地產(chǎn)熱褪去后,各大一線城市和旅游景點(diǎn)周邊出線了大量的空置房。由此,短租公寓為代表的家庭旅館正逐步進(jìn)入到人們的視野中。

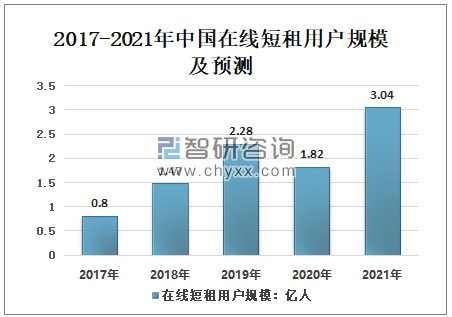

智研咨詢發(fā)布的《2021-2027年中國在線短租行業(yè)市場運(yùn)行態(tài)勢及發(fā)展前景研究報(bào)告》顯示:中國在線短租市場在經(jīng)歷2011年的起步后,已初具規(guī)模。短租用戶大部分來自于旅游客戶和商旅人士,2020年因疫情影響,在線短租用戶規(guī)模1.82億人,同比下降20.18%;預(yù)計(jì)2021年會比2020年增長,增幅高達(dá)67.03%,在線短租用戶規(guī)模可達(dá)到3.04億人。

2017-2021年中國在線短租用戶規(guī)模及預(yù)測(單位:億人)

資料來源:中國旅游與民宿發(fā)展協(xié)會、智研咨詢整理

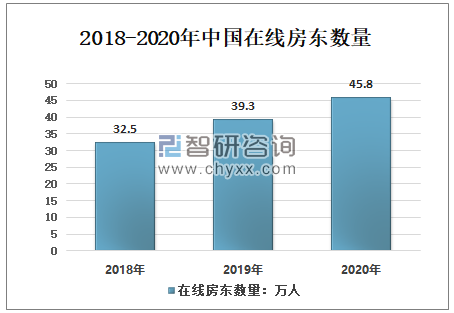

疫情加速民宿行業(yè)洗牌進(jìn)程,部分房東無奈退場,但依然有房東選擇抄底進(jìn)場。從2018-2020年在線房東數(shù)量的增長曲線來看,雖然增速不及去年,但整體增長數(shù)量可觀,民宿市場依然不失為一個(gè)值得投資的好選擇。

2019年中國在線房東數(shù)量39.3萬人,同比增長20.92%;2020年中國在線房東數(shù)量45.8萬人,同比增長16.54%。

2018-2020年中國在線房東數(shù)量

資料來源:中國旅游與民宿發(fā)展協(xié)會、智研咨詢整理

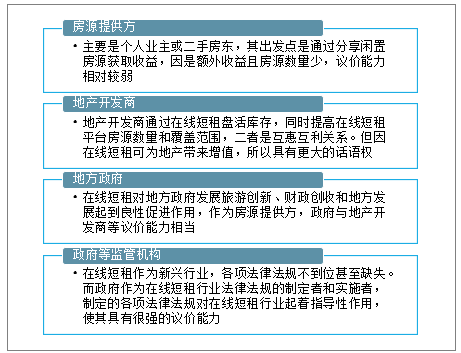

供應(yīng)商議價(jià)能力,指的是現(xiàn)有企業(yè)向供應(yīng)商購買原料時(shí),供應(yīng)商爭取獲得較好價(jià)格的能力。目前,中國在線短租行業(yè)的供應(yīng)商主要有個(gè)人業(yè)主、二手房東、地產(chǎn)開發(fā)商、地方政府等房源提供方,其議價(jià)能力也不相同

中國在線短租行業(yè)供應(yīng)商議價(jià)能力

資料來源:智研咨詢整理

隨著在線短租模式逐漸被市場認(rèn)可,未來短租市場用戶群將向多元化發(fā)展。相比于長租市場,短租用戶交易ARPU較低,更便于實(shí)現(xiàn)網(wǎng)上直接交易,有效地提升了用戶轉(zhuǎn)化率,增加了房源成交量。

隨著經(jīng)濟(jì)的發(fā)展以及人民生活水平的提高,人們不再滿足于簡單的居住需求,而是更加關(guān)注生活的質(zhì)量。但同時(shí)租客的年輕化也影響著租房價(jià)格。因此,在線租房企業(yè)對于房源的搶奪、如何保證房源的質(zhì)量以及提供房源的高性價(jià)比成為下半場房客搶奪戰(zhàn)中的關(guān)鍵性優(yōu)勢。

中國消費(fèi)者出行住宿需求越來越多元化,而國民購房能力不斷攀升和持續(xù)的炒房熱潮,使得國內(nèi)房屋閑置問題突出,但這給中國在線短租行業(yè)的發(fā)展提供了基本條件。此外,在國家政策的引導(dǎo)下,資本不斷注入,也給行業(yè)的發(fā)展帶來了新的活力,中國在線短租行業(yè)還有巨大的發(fā)展空間。

中國在線短租行業(yè)發(fā)展過快,相關(guān)法律政策還未完全明朗,加上在線短租的非標(biāo)準(zhǔn)化,使得安全、衛(wèi)生等行業(yè)亂象頻發(fā),這就導(dǎo)致用戶體驗(yàn)優(yōu)化受到很大的限制。在線短租作為旅游住宿的一種個(gè)性化補(bǔ)充,未來企業(yè)需要在堅(jiān)持個(gè)性化體驗(yàn)的基礎(chǔ)上,解決相關(guān)痛點(diǎn)問題,提升用戶體驗(yàn),這將是平臺最重要的核心競爭力。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2024-2030年中國在線短租行業(yè)市場全景調(diào)研及未來趨勢研判報(bào)告

《2024-2030年中國在線短租行業(yè)市場全景調(diào)研及未來趨勢研判報(bào)告》共十一章,包含2024-2030年中國在線短租行業(yè)前景及趨勢預(yù)測,2024-2030年中國在線短租行業(yè)投資風(fēng)險(xiǎn)分析,研究結(jié)論及發(fā)展建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國肥料行業(yè)市場政策、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局及發(fā)展趨勢分析:市場格局較為分散[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中國智能焊接爬行機(jī)器人行業(yè)發(fā)展現(xiàn)狀及行業(yè)發(fā)展趨勢研判:隨著技術(shù)不斷創(chuàng)新,智能焊接爬行機(jī)器人應(yīng)用場景逐步擴(kuò)寬 [圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2025年中國激光振鏡行業(yè)發(fā)展規(guī)模、產(chǎn)業(yè)鏈上下游結(jié)構(gòu)、相關(guān)政策、主要代表企業(yè)及行業(yè)發(fā)展趨勢分析:市場不斷拓展,規(guī)模進(jìn)一步擴(kuò)大[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)