一、企業財務服務定義

提供財務服務的機構不直接從事物質生產,而是以財務及相關的經濟法規專業知識,向經濟活動的參與主體提供智力服務,并力求使這種服務應用于經濟活動主體的管理經營活動中,創造出較好的經濟效益和社會效益。按照服務涉及的對象,財務服務參與主體主要包括服務委托人(企業、個人)、服務提供者(財務服務機構)以及財務機關。

二、全球企業財務服務市場規模

企業財務外包服務最早主要以“財務共享”的形式出現,財務共享的管理理念最早產生于二十世紀九十年代的美國,當時美國的跨國公司如通用電氣、福特等在不斷的發展中,出現了“大公司病”:財務數據大,實效性差,財務服務能力跟不上公司不斷發展的需要;由于集團公司的層級增加,財務管控力度不足;分子公司數量的增加導致財務標準化難度大;風險管控職能分散導致財務風險和營運風險難以有效控制。

因此,構建財務共享中心的最初思路是將日常的財務功能從各分子公司中剝離出來統一到財務共享中心來進行集中處理。隨著財務共享服務的發展,這種以網絡系統傳輸信息傳輸工具為依托的管理模式,逐步實現以核算的精細化管理化,為公司管理層和業務部門提供價值最大化的信息為主要目標。財務共享中心的發展與延伸促進了第三方的財務外包服務企業的出現,而信息化技術的持續發展則加速了這一過程,并逐漸使得企業使用財務外包服務的成本、風險得到了有效的控制,行業呈現出明顯的加速發展態勢。

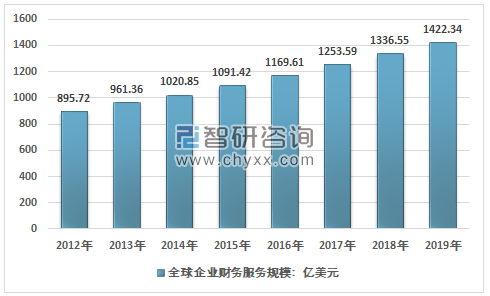

2018年全球企業財務服務市場規模為1336.55億美元,2019年全球企業財務服務市場規模增長至1422.34億美元。

2012-2020年全球企業財務服務市場規模

資料來源:智研咨詢整理

三、中國企業財務服務市場規模及結構

我國企業財務服務行業起步較晚,發展歷程短,但市場規模正在迅速擴大,在世界上所占的比重繼續上升。

隨著2015年之后,中國的經濟發展速度放緩,經濟下行壓力增加,進入經濟增長結構調整期,市場主體的持續增加,企業面臨的市場競爭壓力顯著增加。對財務外包的市場需求持續增長。而信息化技術的持續發展,大數據、云計算、人工智能等技術的出現與應用使得中小企業使用財務軟件和財務外包服務的成本更低,行業逐步進入一個穩步發展的階段。

智研咨詢發布的《2021-2027年中國企業財務服務市場發展趨勢及投資戰略研究報告》顯示:2012年,中國企業財務服務市場規模557.6億元,2020年市場規模達到1320.2億元。

2012-2020年中國企業財務服務市場規模

資料來源:智研咨詢整理

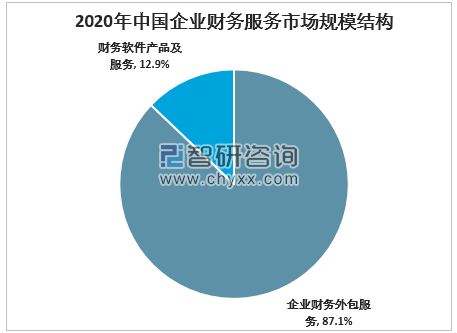

目前企業財務服務行業主要包括企業財務軟件及相關服務以及企業財務外包服務行業兩細分行業。中國以及全球的中國企業財務服務行業以財務外包服務業為主,財務軟件及其相關服務為輔。回顧全球企業財務服務行業發展歷程,財務軟件及相關服務與企業財務外包服務兩個細分行業呈現出明顯的相互促進的特點。2020年,中國企業財務外包服務市場規模1150億元,占企業財務服務總規模87.1%;企業財務軟件產品及服務市場規模170.2億元,占企業財務服務總規模12.9%。

2012-2020年中國企業財務服務細分市場規模

資料來源:智研咨詢整理

2020年中國企業財務服務市場規模結構

資料來源:智研咨詢整理

四、中國企業財務服務市場重點機構及其營業收入

目前我國財務外包企業發展數量較少,大部分集中在外資企業和中小型企業中。部分財務外包公司業務還與會計師事務所、稅務師事務所等事務所的業務重合,對企業而言不僅降低不了成本,還增加了人員管理阻力,且傳統財務業務難以形成公司優勢,導致財務外包公司發展緩慢。目前,我國財務外包公司主要服務對象是中小企業,中小企業囿于資金、信息安全等因素,進行財務外包的動力不足,實際中小企業需求很大,但是具有優良信譽以及優勢的財務外包公司較少,市場上的“有效供給”不足,消費者信心降低。由此,雙向限制了財務公司的發展,導致財務外包服務企業數量較少。

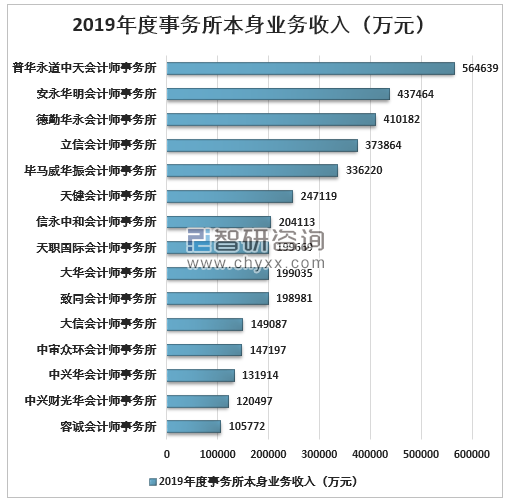

2019年度綜合評價前15家會計師事務所營業收入情況

資料來源:中注協、智研咨詢整理

五、中國企業財務服務市場政策規劃

企業財務服務行業屬于國家鼓勵支持發展的行業,在2007年、2014年,國務院又相繼頒布《關于加快發展服務業的若干意見》、《國務院關于加快科技服務業發展的若干意見》,指出服務業是國民經濟的重要組成部分,服務業的發展水平是衡量現代社會經濟發達程度的重要標志。加快發展服務業,提高服務業在三次產業結構中的比重,盡快使服務業成為國民經濟的主導產業,是推進經濟結構調整、加快轉變經濟增長方式的必由之路。“鼓勵發展科技戰略研究、科技評估、科技招投標、管理咨詢等科技咨詢服務業,積極培育管理服務外包、項目管理外包等新業態”。

目前適用于我國企業財務服務行業的主要政策規劃

文件名稱 | 施行時間 | 相關主要內容 |

國務院關于批轉國家稅務總局加強個體私營經濟稅收征管強化查帳征收工作意見的通知 | 1997年2月 | 有助于加強個體工商戶、私營企業的財務管理、稅收征管和經營行為的監督管理,促進個體私營經濟進一步健康發展。 |

個體工商戶建賬管理暫行辦法 | 2007年1月 | 規范和加強個體工商戶稅務征收管理,促進個體工商戶加強經濟核算,引導個體工商戶建立健全賬簿,如實納稅申報。 |

會計改革與發展“十二五”規劃綱要 | 2011年9月 | 出既要加強會計法律法規建設,不斷提高會計管理工作法制化和規范化水平,也要督導企業完善會計標準體系,持續提升企業會計標準體系的執行力和實施效果。 |

關于加快推進中小企業服務體系建設的指導意見 | 2011年12月 | 明確鼓勵專業化服務機構進行服務模式創新,通過提供合理價格的優質服務,開拓中小企業服務市場。 |

關于加強和改進基層會計管理工作的指導意見 | 2013年5月 | 積極探索對代理記賬機構的政策扶持。采取多種形式宣傳代理記賬工作,推動小規模企業、個體工商戶及其他小型經濟組織選擇代理記賬服務,積極引導代理記賬機構面向鄉鎮開展服務。協調相關部門,對代理記賬機構給予一定的政策扶持。針對代理記賬機構從業人員開展以會計基礎工作規范、小企業會計準則、代理記賬機構管理等為主要內容的培訓,提高代理記賬機構服務質量。探索建立政府購買代理記賬服務制度。 |

國務院關于大力推進大眾創業萬眾創新若干政策措施的意見 | 2015年6月 | 提出大力發展第三方專業服務。加快發展企業管理、財務咨詢、市場營銷、人力資源、法律顧問、知識產權、檢驗檢測、現代物流等第三方專業化服務,不斷豐富和完善創業服務。 |

《代理記賬行業協會管理辦法》 | 2018年11月 | 加強了代理記賬行業協會管理,規范了代理記賬行業協會行為。 |

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國企業財務服務行業市場運營態勢及發展前景研判報告

《2025-2031年中國企業財務服務行業市場運營態勢及發展前景研判報告》共十二章,包含2020-2024年企業財務服務行業各區域市場概況,企業財務服務行業主要優勢企業分析,2025-2031年中國企業財務服務行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國孕婦營養保健品行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢研判:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中國激光切割機行業市場規模、產業鏈、競爭格局、代表企業經營現狀及行業發展趨勢研判:作為一種高效、環保的加工工具,激光切割機前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中國數字化轉型行業相關政策、行業現狀及重點企業分析:數字化轉型加速推進,引領中國經濟邁向高質量發展新階段[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中國嬰幼兒營養品行業發展背景、產業鏈、產量、市場規模及競爭格局分析:國民消費力不斷提高,刺激嬰幼兒營養品需求增長[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)