一、產業用紡織品定義及分類

產業用紡織品是指應用于生產過程的紡織品,或是與其他材料組合或復合在一起供各行各業使用的特殊紡織品;產業用紡織品也可以定義為用于許多非紡織行業的、為各行各業服務的、專門設計的、具有工程結構的紡織品。

紡織品按最終用途可以分為三大類:服裝用、裝飾用和產業用紡織品,可見產業用紡織品行業是紡織品行業的一個用途分類,在《國民經濟行業分類(GB/T北京市4754-2011)》中,產業用紡織品制造行業也成為非家用紡織制成品制造行業。

產業用紡織品的分類

序號 | 名稱 |

1 | 農業用紡織品 |

2 | 建筑用紡織品 |

3 | 篷帆類紡織品 |

4 | 過濾與分離用紡織品 |

5 | 土工用紡織品 |

6 | 工業用氈毯(呢)紡織品 |

7 | 隔離與絕緣用紡織品 |

8 | 醫療與衛生用紡織品 |

9 | 包裝用紡織品 |

10 | 安全與防護用紡織品 |

11 | 結構增強用紡織品 |

12 | 文體與休閑用紡織品 |

13 | 合成革(人造革)用紡織品 |

14 | 線繩(纜)帶紡織品 |

15 | 交通工具用紡織品 |

16 | 其它產業用紡織品 |

資料來源:智研咨詢整理

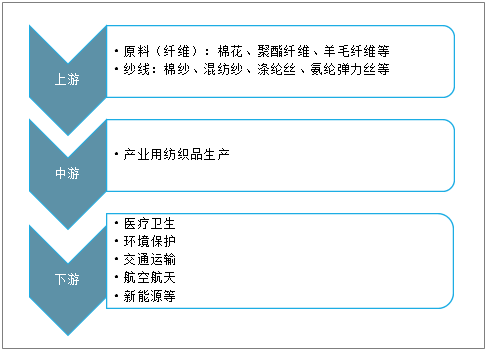

產業用紡織品是指經過專門設計、具有工程結構特點的紡織品,具有技術含量高、產品附加值高、勞動生產率高、產業滲透面廣等特點,廣泛應用于醫療衛生、環境保護、交通運輸、航空航天、新能源等諸多領域。

產業用紡織品產業鏈

資料來源:智研咨詢整理

二、行業發展現狀

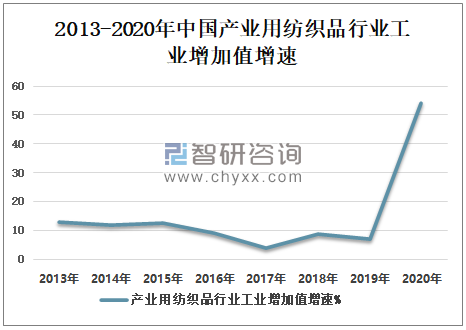

產業用紡織品行業是一個較為“年輕”的行業,其產品技術含量、性能相對較高。2019年,我國產業用紡織品行業堅持創新導向,積極推動行業的轉型升級和結構改革,充分開拓國內外市場,努力克服經濟下行壓力,全年運行穩中有進。

智研咨詢發布的《2021-2027年中國產業用紡織品行業市場運營狀況及投資方向研究報告》顯示:2019年我國產業用紡織品行業規模以上企業的工業增加值同比增長6.9%,增速與2018年相比放緩了1.7個百分點;2020年初,新冠疫情在全球范圍內蔓,經過多年的發展,我國產業用紡織品行業已經具備了較高的抗風險能力,2020年我國產業用紡織品行業規模以上企業的工業增加值增長54.1%。

2013-2020年中國產業用紡織品行業工業增加值增速

資料來源:中國產業用紡織品行業協會、智研咨詢整理

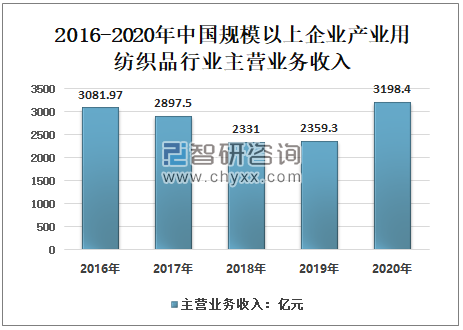

近年來,產業用紡織品發展迅速,2019年中國產業用紡織品行業規模以上企業的營業收入為2359.3億元,同比增長1.21%;2020年,因新冠肺炎疫情的影響,產業用紡織品需求量增大,中國產業用紡織品行業規模以上企業的營業收入為3198.4億元,同比增長35.57%。

2016-2020年中國規模以上企業產業用紡織品行業主營業務收入

資料來源:中國產業用紡織品行業協會、智研咨詢整理

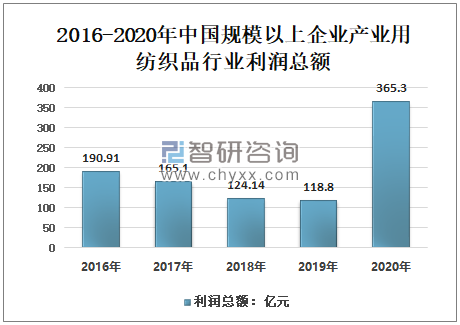

2017-2019年,中國產業用紡織品行業規模以上企業的利潤總額是呈下降趨勢,2020年利潤出現大幅增長,產業用紡織品行業規模以上企業的利潤總額為365.3億元,同比增長207.49%。

2016-2020年中國規模以上企業產業用紡織品行業利潤總額

資料來源:中國產業用紡織品行業協會、智研咨詢整理

2020年,突如其來的新冠肺炎疫情,中國產業用紡織品企業快速全力投入口罩、防護服、消毒濕巾等防疫物資的生產保障工作。非織造布是口罩、防護服和消毒濕巾的主要原材料,整個非織造布行業營收及利潤出現大幅增長。

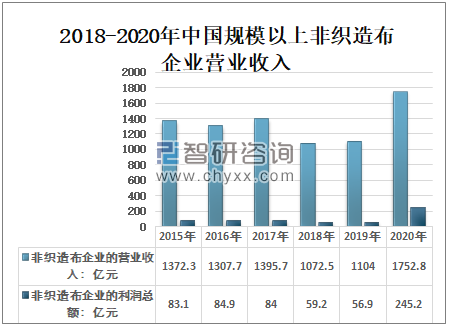

從營業收入方面來看,2020年規模以上非織造布企業的營業收入為1752.8億元,同比增長58.77%。從利潤方面來看,2020年規模以上非織造布企業實現利潤總額245.2億元,同比增長330.93%。

2018-2020年中國規模以上非織造布企業營業收入

資料來源:中國產業用紡織品行業協會、智研咨詢整理

三、行業發展趨勢

產業用紡織品行業“十三五”發展規劃首次提出了六大國家重點發展戰略配套工程,將行業發展嵌入國家戰略發展的考量中。這六大領域為:戰略性新興產業配套工程、環境保護配套工程、健康及養老產業配套工程、應急和公共安全產業配套工程、“一帶一路”戰略配套工程、“軍民融合”配套工程。

2020年受疫情影響,產業用紡織品行業效益猛漲。未來一段時間,行業發展前景良好。但是從中長期來看,行業要保持長期發展,必須進一步發揮其高技術含量、高產品附加值,廣泛的應用領域等特點。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國紡織品行業市場全景調研及未來趨勢研判報告

《2024-2030年中國紡織品行業市場全景調研及未來趨勢研判報告》共十五章,包含中國紡織品行業發展潛力評估及趨勢前景預判,中國紡織品行業投資價值評估及投資機會分析,中國紡織品行業投資策略與可持續發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國產業用紡織品行業經濟運行情況及2022年發展展望[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)