1、電信業務

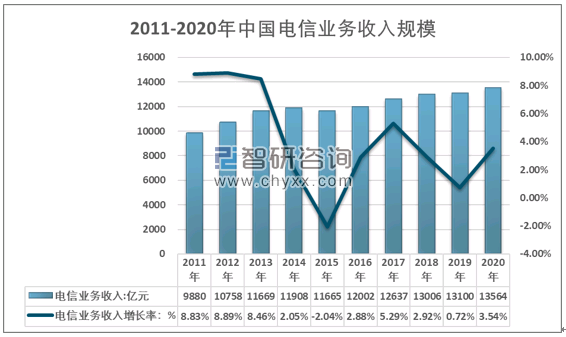

工信部最新數據顯示,2020年中國電信業務收入規模為1.36萬億元,較19年同比增長3.54%,增速明顯回升。5G滲透率的提升,帶動行業ARPU值的回升,電信行業營收情況明顯改善,向上的拐點已經顯現。

2011-2020年中國電信業務收入規模情況

資料來源:工信部,智研咨詢整理

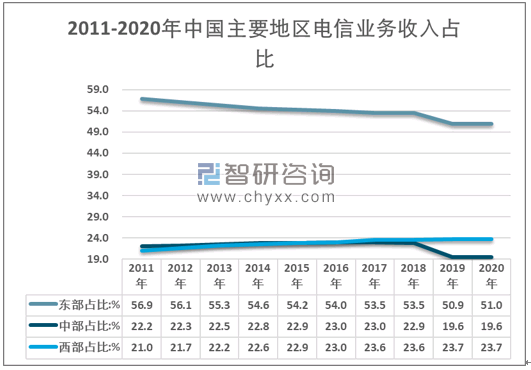

東部地區仍然是電業行業最大市場,但其占比出現下滑趨勢,2020年東部地區市場占51.0%,較2011年水平下滑近6個百分點。西部地區市場雖然目前收入占比較小,但總體呈增長的趨勢。而中部地區收入占比較為穩定,維持在20%左右的水平。

2011-2020年中國主要地區電信業務收入占比情況

資料來源:工信部,智研咨詢整理

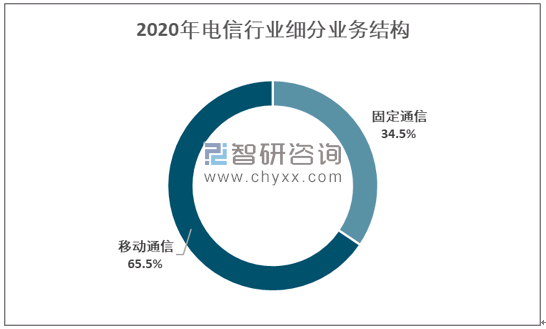

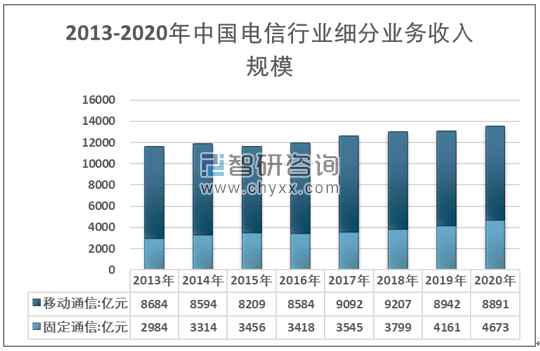

智研咨詢發布的《2021-2027年中國電信行業國際業務產業競爭現狀及發展前景預測報告》顯示:細分業務中,移動通信業務占據主體地位,2020年收入占比65.5%,固定通信業務占比34.5%。

2020年電信行業細分業務結構情況

資料來源:工信部,智研咨詢整理

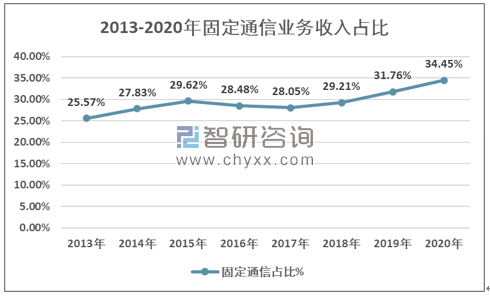

雖然固定通信業務較低,但自2018年起固定通信業務表現亮眼,業務收入規模增長較快,行業占比不斷提升,2020年全年收入規模達到4673億元。大數據、物聯網、云計算等技術的不斷發展,為固定通信業務的發展提供了持續的推動力。

2013-2020年固定通信業務收入占比

資料來源:工信部,智研咨詢整理

2013-2020年中國電信行業細分業務收入規模情況

資料來源:工信部,智研咨詢整理

2、移動數據服務

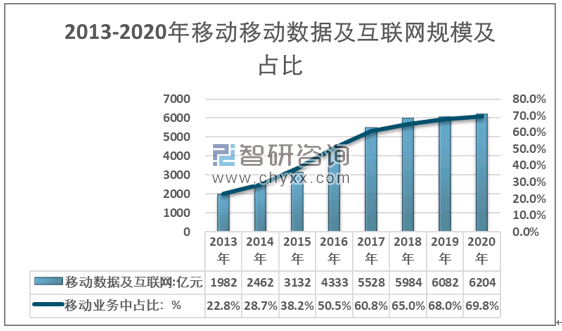

2020年移動通信業務收入規模為8891億元,其中移動數據及互聯網服務業務規模為6204億元,占比達到69.8%,較2019年占比提升1.8個百分點。占比提升緩慢說明,中國移動數據及互聯網業務已經較為成熟,此領域的發展已經與大行業發展趨同。

2013-2020年移動數據及互聯網規模及占比情況

資料來源:工信部,智研咨詢整理

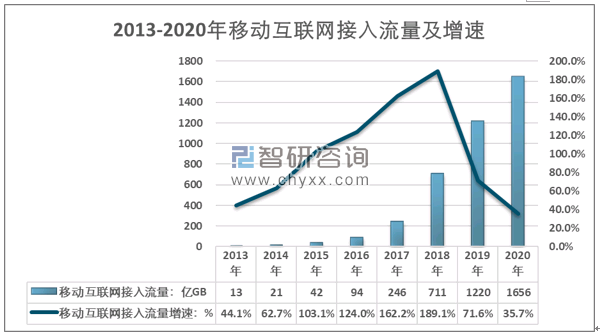

2020年中國移動互聯網接入流量增長35.7%,達到1656億GB。雖然保持著較高的水平,但較前期,目前行業增速已經大幅下滑,說明暴漲階段已經結束,行業發展的主線逐步從“量”往“質”的方向轉變。

2013-2020年移動互聯網接入流量及增速

資料來源:工信部,智研咨詢整理

2020年,西部、中部、東部區移動互聯網接入流量分別達到505億GB、357億GB、700億GB,增速分別為42.3%,36.5%,31.9%。西部地區增速顯著高于中部與東部地區。

2013-2020年全國主要地區移動互聯網接入流量情況

年份 | 西部:億GB | 東部:億GB | 中部:億GB |

2013年 | 2.7 | 7.1 | 2.9 |

2014年 | 4.8 | 11.1 | 4.7 |

2015年 | 9.8 | 22.2 | 9.8 |

2016年 | 21.8 | 48.3 | 23.7 |

2017年 | 64.9 | 121.2 | 59.8 |

2018年 | 200.6 | 314.8 | 149.1 |

2019年 | 355.0 | 531.0 | 262.0 |

2020年 | 505.0 | 700.0 | 357.0 |

資料來源:工信部,智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2021-2027年中國電信行業國際業務產業競爭現狀及發展前景預測報告

《2021-2027年中國電信行業國際業務產業競爭現狀及發展前景預測報告》共八章,包含主要競爭企業的國際業務分析,中國電信行業國際業務發展前景預測,中國電信行業國際業務發展策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國孕婦營養保健品行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢研判:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中國激光切割機行業市場規模、產業鏈、競爭格局、代表企業經營現狀及行業發展趨勢研判:作為一種高效、環保的加工工具,激光切割機前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中國數字化轉型行業相關政策、行業現狀及重點企業分析:數字化轉型加速推進,引領中國經濟邁向高質量發展新階段[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中國嬰幼兒營養品行業發展背景、產業鏈、產量、市場規模及競爭格局分析:國民消費力不斷提高,刺激嬰幼兒營養品需求增長[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)