電子銀行業務是指我行通過面向社會公眾開放的通訊通道或開放型公眾網絡,以及為特定自助服務設施或客戶建立的專用網絡等方式,向客戶提供的離柜金融服務。主要包括網上銀行、電話銀行、手機銀行、自助銀行以及其他離柜業務。

一、電子銀行發展現狀

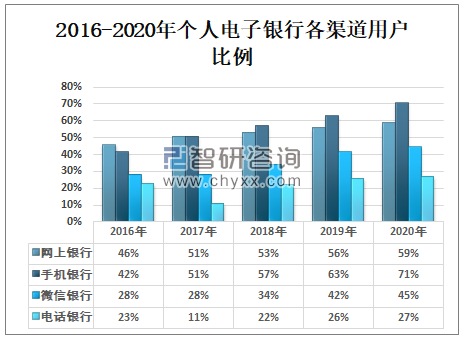

2020年我國個人電子銀行各渠道用戶比例均有所提升,其中手機銀行用戶比例發展迅猛,多次超越網上銀行,比例達71%;網上銀行、微信銀行、電話銀行用戶比例增速放緩,比例分別是59%、45%、27%。

2016-2020年個人電子銀行各渠道用戶比例

資料來源:中國金融認證中心、智研咨詢整理

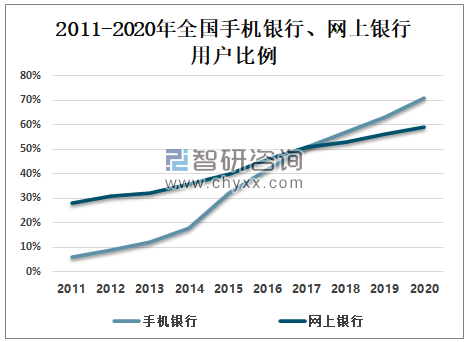

2011-2020年我國個人網上銀行及手機銀行用戶比例逐年上升,2020年我國個人網上銀行用戶比例達59%,較2019年增長3%;個人手機銀行用戶比例依然保持著較高的增速,2020年個人手機銀行用戶比例達71%,較2019年增長8%。

2011-2020年全國手機銀行、網上銀行用戶比例

資料來源:中國金融認證中心、智研咨詢整理

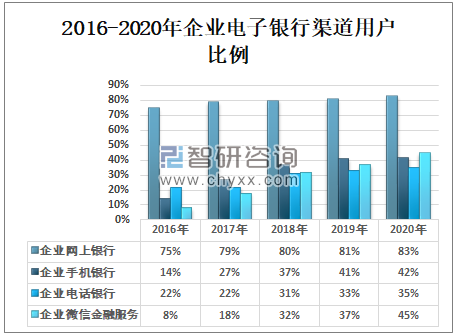

2016-2020年我國企業電子銀行用戶比例呈現小幅度上升趨勢,其中2020年我國企業手機銀行、企業微信金融服務用戶比例增速較快,用戶比例分別是42%、45%;我國企業網上銀行、企業電話銀行用戶比例增速放緩,用戶比例分別是83%、35%。

2016-2020年企業電子銀行渠道用戶比例

資料來源:中國金融認證中心、智研咨詢整理

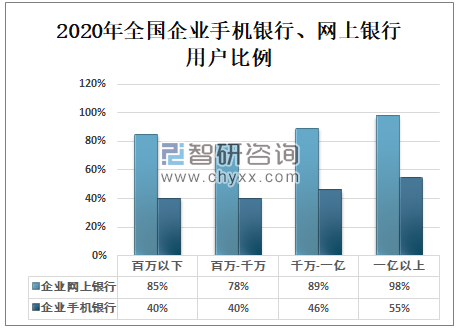

2020年我國不同規模企業網上銀行總體用戶比例為83%,其中一億以上企業用戶比例占比最高,達98%,百萬-千萬企業用戶比例占比相對較低,達78%;我國不同規模企業手機銀行總體用戶比例為42%,其中一億以上企業用戶比例占比55%,百萬-千萬及百萬以下企業用戶比例占比均為40%。

2020年全國企業手機銀行、網上銀行用戶比例

資料來源:中國金融認證中心、智研咨詢整理

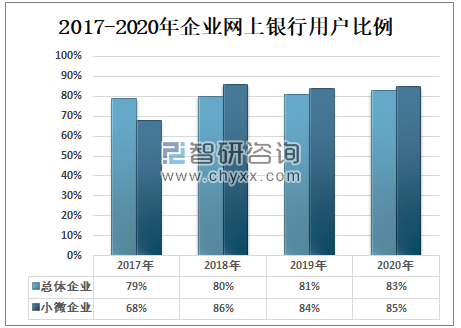

智研咨詢發布的《2021-2027年中國電子銀行行業市場發展動態及競爭戰略分析報告》數據顯示:2020年我國企業網上銀行用戶比例為83%,較上年上升了2%;其中小微企業網上銀行用戶比例為85%,較上年上升了1%。

2017-2020年企業網上銀行用戶比例

資料來源:中國金融認證中心、智研咨詢整理

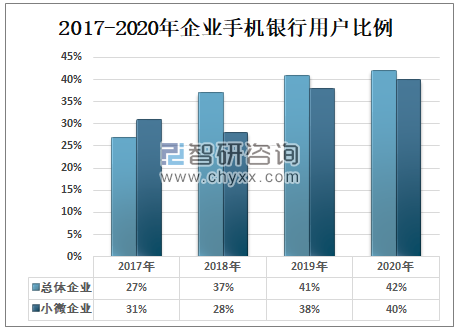

2020年我國企業手機銀行用戶比例達42%,較上年上升1%;其中小微企業手機銀行用戶比例達40%,比總體低2%。

2017-2020年企業手機銀行用戶比例

資料來源:中國金融認證中心、智研咨詢整理

二、電子銀行發展問題

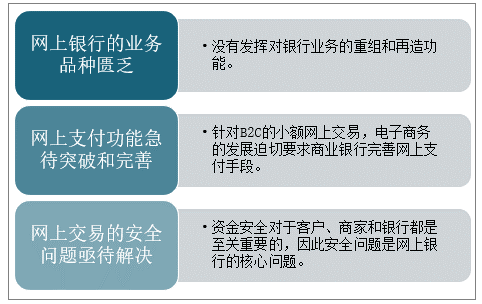

網上交易的安全性主要涉及以下三個方面:一是客戶端的安全性,如果客戶端只是普通的瀏覽器用戶,則存在著客戶端被模仿的可能性;二是信息傳輸過程中的安全性,傳統的支付方式,支付信息是在銀行的內部網絡上傳輸的,內部網與外部網采取了相當的安全隔離措施,因此內部網的安全性是比較高的,網上支付正相反,支付信息是在INTERNENT上公開傳遞的,因此存在著支付信息被篡改和竊取的可能性;三是銀行網站和電子商務網站的安全性,盡管各家網站均采取了防火墻和網絡檢測等安全措施,但對于超級“黑客” 來說,仍存在著防不勝防的問題。

我國電子銀行內部發展中的問題

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國電子銀行行業市場全景調查及未來前景研判報告

《2025-2031年中國電子銀行行業市場全景調查及未來前景研判報告》共十一章,包含中國銀行電子銀行業務市場主體競爭力分析,2025-2031年中國銀行電子銀行業務市場機會與風險,中國電子銀行業務市場研究成果及戰略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![中國電子銀行行業發展趨勢及發展隱患分析[圖]](http://img.chyxx.com/2021/02/20210207133704.png?x-oss-process=style/w320)