一、電能質量治理概況

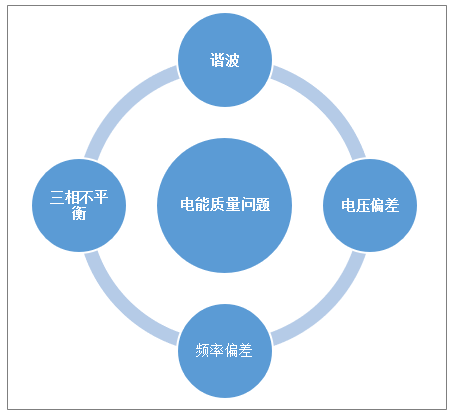

電能質量是指電力系統中電能的質量。理想的電能應該是完美對稱的正弦波。一些因素會使波形偏離對稱正弦,由此便產生了電能質量問題。

在實際的電能生產和傳輸過程中,由于格端口設備所處環境影響,電能傳輸無法達到完美的對稱狀態。尤其是近些年快速擴張的光伏、風力發電市場,新型電能受外界環境影響大,電能傳輸穩定性尚處于提升狀態。

在用戶端,電氣設備需求量不斷提高,需求領域的擴大導致產品多樣化程度突出,電能傳輸經常處于不平衡運行狀態。這些都是導致電能質量下降的因素,如表現在電壓偏差、頻率偏差、電壓波動與閃變、三相不平衡等問題,嚴重時造成電網運行中斷事故。

電能質量主要問題

資料來源:智研咨詢整理

電子元器件(IGBT、MOS管、半導體芯片、電容器、電阻器、二極管、變壓器、電感、PCB等)、結構類材料(機柜、機箱、五金件等)和包材及輔料(包裝材料、絕緣材料)等行業為電能質量治理行業的上游行業。

電能質量治理產業的下游主要是能源、采礦、軌道交通、通信、冶金、化工等行業。

電能質量治理產業鏈結構示意圖

資料來源:智研咨詢整理

二、中國電能質量治理市場現狀

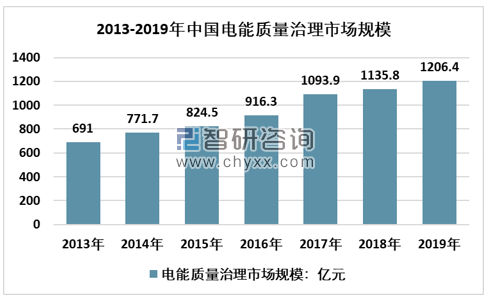

電力使用與制造業的發展成強關聯性,電能質量是國家經濟持續發展的重要組成部分,隨著大數據與AI在電力系統的應用,電能質量治理能力得到大幅度提升。目前,我國電能質量治理市場在各方努力下迅速成長,尤其是濾波設備和無功補償設備,發展較快。

根據智研咨詢發布的《2020-2026年中國電能質量治理行業市場深度監測及投資戰略分析報告》數據顯示:主要的電能質量治理的市場為無功補償和諧波治理裝置,兩項疊加,基本能夠得出電能質量治理市場的空間和變化特征。根據測算,2013-2019年我國電能質量治理產業快速擴大,2019年以達到1206.4億元規模。

2013-2019年中國電能質量治理行業市場規模情況

資料來源:智研咨詢整理

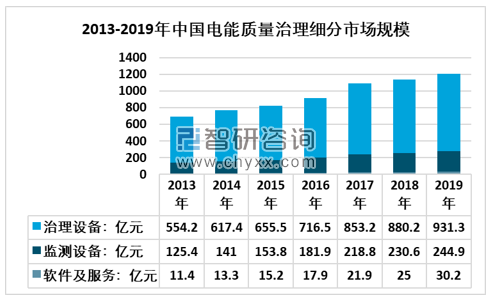

國內基礎設施建設的深入發展,促使我國能源發電方式、用電結構出現明顯變化,這給我國電力傳輸造成了一系列電能質量治理問題。由于國內電能質量治理市場發展不完善,下游制造業處于多層次并存的市場特征,老舊工廠用電設備老化程度明顯,促使電能質量治理設備在所有產品中需求最高,約占整體的78.73%。隨著技術進步和廠房升級改造進程加快,監控設備和軟件、服務將會提升在產業中的比例。

2019年我國電能質量治理市場規模1206.4億元,其中,電能質量治理設備規模931.3億元;電能質量監測設備244.9億元;電能質量治理產業軟件與服務規模30.2億元。

2013-2019年中國電能質量治理產品市場細分情況

資料來源:智研咨詢整理

三、中國電能質量治理企業格局及趨勢

我國電能質量治理市場正處于國產替代化加深的過程。國外電能質量治理設備的廠商主要為施耐德、ABB等,由于發展較早,技術成熟,電能質量治理設備以高端產品為主,在高端產品市場份額占比高,但由于價格高,供貨周期長,目前除銀行、海油、電信等行業外,其他行業的市場需求已逐步被國內廠商所取代。

同國外電能質量治理市場相比,國內在電力電子器件應用、自動控制等方面經過多年技術研究,已經在部分領域與國外主要企業處于同等水平,而且國內適應客戶需求,產品升級換代的速度遠快于國外。從模塊化設計、故障維護、智能人機交互方面已經超過了國外產品。

近些年,國內電能質量治理行業市場競爭呈現出差異化競爭格局。國內電能質量治理設備市場競爭尤為激烈,目前能生產銷售高壓 SVG 的廠家國內共 100 余家,能生產銷售低壓 SVG 和 APF 的廠家國內共 70-100 家,能生產電容補償裝置的廠家國內超過 1,000 家,具備自主研發、對電能質量全系列產品能夠更新換代的廠家國內約 20 家。

中國電能質量治理行業主要企業及業務范圍

序號 | 企業名稱 | 主要領域 |

1 | 遼寧榮信興業電力技術有限公司 | 設備供應商 |

2 | 西安愛科賽博電氣股份有限公司 | 設備供應商 |

3 | 中電普瑞科技有限公司 | 設備供應商 |

4 | 山東山大華天科技集團股份有限公司 | 設備供應商 |

5 | 思源電氣股份有限公司 | 設備供應商 |

6 | 日新電機(無錫)有限公司 | 設備供應商 |

7 | 南京燦能電力自動化股份有限公司 | 檢測技術 |

8 | 江蘇中凌高科技股份有限公司 | 監測與控制系統 |

9 | 上海寶鋼安大電能質量有限公司 | 測試、技術咨詢 |

10 | 安徽振興科技股份有限公司 | 分析和監測設備 |

資料來源:智研咨詢整理

電能質量監控行業面臨的發展機遇有以下幾方面:一是國內雖然有企業單位提供相關產品進行銷售,但時間都不長,并沒有在市場上形成行業龍頭;二是現有的電能質量監控系統基本上針對特定行業需求進行開發設計,還不能覆蓋大多數需要進行電能質量監控的行業;三是越來越多的企業單位認識到電能質量問題帶來的嚴重危害,導致對實時監控電網的電能質量狀況的需求越來越多;四是將來國家考慮到電能質量問題對整個國民經濟的影響,制定相關電能質量的相關強制標準,將會帶來巨大的市場機會。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國電能質量治理行業發展前景分析及市場需求預測報告

《2025-2031年中國電能質量治理行業發展前景分析及市場需求預測報告》共十三章,包含2025-2031年電能質量治理行業面臨的困境及對策,電能質量治理行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國北斗接收機行業發展歷程、產業鏈、市場規模、重點企業及未來前景分析:北斗接收機性能不斷提升,高精度產品需求潛力較大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中國TFT-LCD玻璃基板行業制造工藝、產業鏈、市場規模、重點企業及發展趨勢研判:隨著顯示技術持續迭代升級,玻璃基板正加速向大尺寸方向發展[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中國揮發性有機物(VOCs)監測與治理行業產業鏈、發展現狀、競爭格局及發展趨勢分析:在政策強力驅動下,行業未來發展前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中國HMB(β-羥基-β-甲基丁酸鹽)行業產業鏈圖譜、發展歷程、市場現狀及發展趨勢:老齡化加速不斷驅動產業發展,全球HMB產量持續上升[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)