內容概況:校車是學生通勤的專用車輛,與公交一樣具備一定的道路優先權,受到學校和家長的歡迎。2022年,是中國校車發展的第十年。中國專用校車從2012年的零起步,發展到目前市場保有量18.4萬輛,覆蓋學生占比7.1%。中國專用校車十年累計運送1.04億學童,覆蓋全國31個省市自治區。

關鍵詞:市場規模、發展背景

一、行業概況

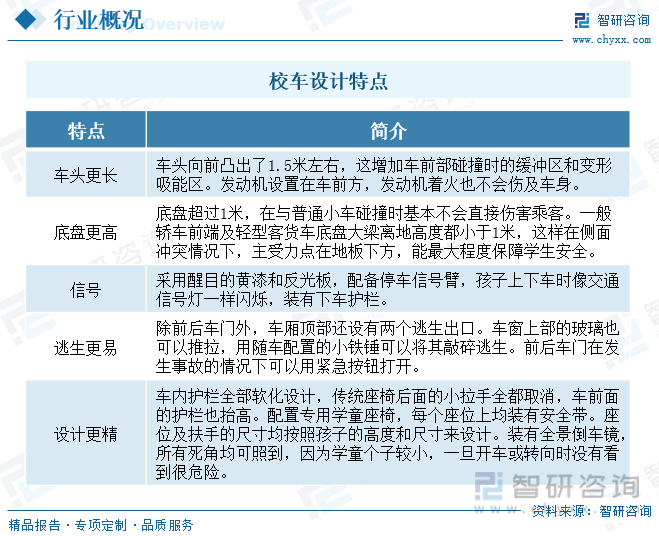

校車,是指依照《校車安全管理條例》取得使用許可,用于接送接受義務教育的學生上下學的7座以上的載客汽車。接送小學生的校車應當是按照專用校車國家標準設計和制造的小學生專用校車。

近年來,為了加強校車安全管理,保障乘坐校車學生的人身安全,各國政府都出臺了相關的政策和法規。首先,我國制定了《校車安全管理條例》,該條例明確了校車的定義、使用許可條件、駕駛人資格、行駛路線和時間等方面的要求。條例還規定了校車應當符合國家相關標準,確保車輛結構安全、性能穩定,并且必須經過專業培訓的駕駛員才能駕駛。其次,為了規范校車市場,我國還發布了專用校車國家標準《專用校車安全技術條件》。這一標準對校車的設計、制造、安全性能等方面都提出了明確要求,以確保校車的安全性和舒適性。此外,各地政府也結合實際情況,制定了一系列具體的校車安全管理制度和措施。例如,一些地方實行了“政府主導、部門聯動、市場運作”的校車運營模式,由政府出資購買或租賃校車,并委托專業的校車服務公司提供運營服務。這種模式有效地解決了校車數量不足、運營不規范等問題。

近年校車行業相關政策

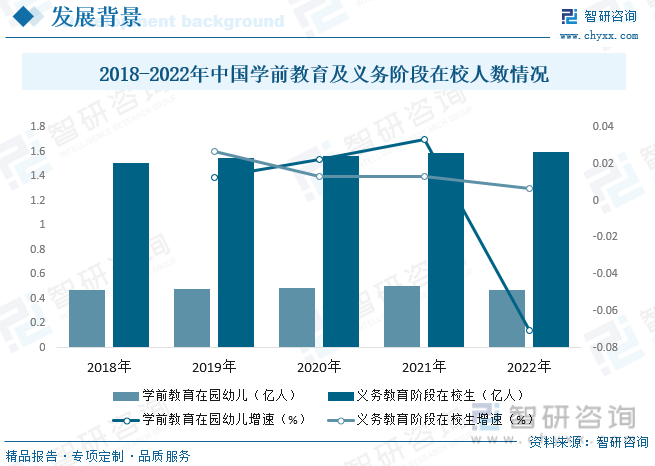

2022年全國共有幼兒園28.92萬所,比上年減少5610所,下降1.90%。其中,普惠性幼兒園24.57萬所,比上年增加1033所,增長0.42%,占全國幼兒園的比例84.96%。學前教育在園幼兒4627.55萬人,比上年減少177.66萬人,下降3.70%。其中,普惠性幼兒園在園幼兒4144.05萬人,比上年減少74.16萬人,下降1.76%,占全國在園幼兒的比例89.55%,比上年提高1.77個百分點。2022年全國共有義務教育階段學校20.16萬所。義務教育階段]招生3432.77萬人,在校生1.59億人,專任教師1065.46萬人,九年義務教育鞏固率95.5%。

校車上游環節包括原材料供應(鋼鐵、橡膠、玻璃等基礎原材料)和核心零部件制造(發動機、驅動系統、轉向系統、行駛系統等關鍵零部件的生產)中游環節為校車整車制造,在這一環節,上游的原材料和零部件被組裝成完整的校車。制造商需要確保車輛符合相關的安全標準和規定,以滿足學校、家長和政府對校車性能的需求。下游環節為銷售與市場推廣,校車制造商或銷售商將校車銷售給學校、政府或其他相關機構,并通過市場推廣活動提高品牌知名度和市場份額。

相關報告:智研咨詢發布的《中國校車行業市場現狀分析及未來前景規劃報告》

二、發展現狀

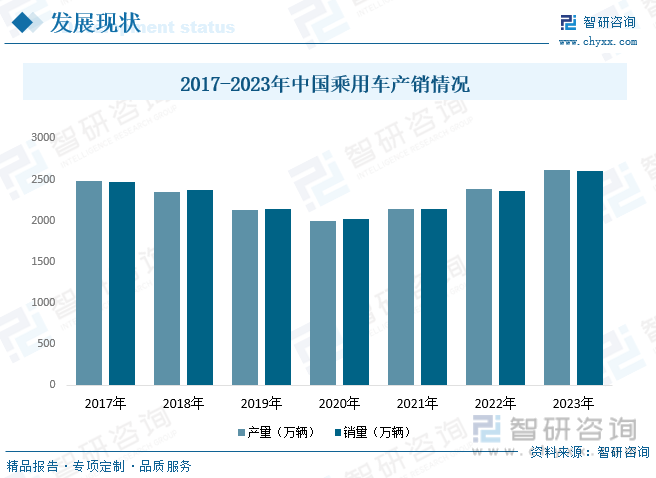

中國是名副其實的汽車生產大國和消費大國,中國汽車產銷量多年蟬聯全球第一,其中離不開乘用車的貢獻,中國乘用車產銷量占據中國汽車產銷量的絕大部分。2017-2023年,中國乘用車產銷量量呈先降后升趨勢。在新能源汽車產業蓬勃發展、汽車消費刺激政策不斷出臺的背景下,2021年,我國乘用車產銷量開始回升,到了2023年,我國乘用車產銷量分別達2612.4萬輛和2606.3萬輛,同比分別增長9.6%和10.6%。

2017-2023年中國乘用車產銷情況

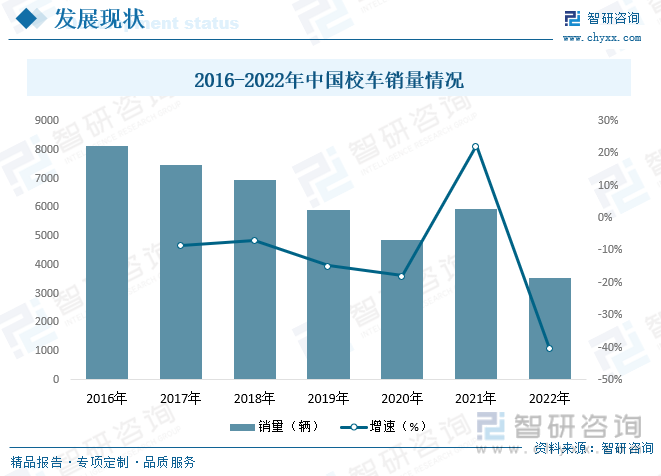

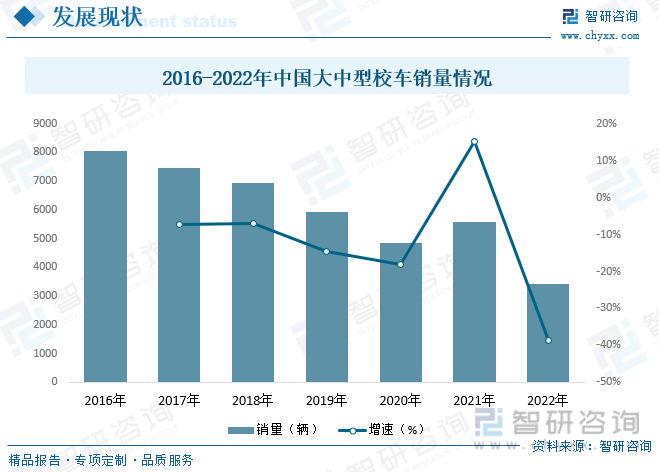

校車是學生通勤的專用車輛,與公交一樣具備一定的道路優先權,受到學校和家長的歡迎。2022年,是中國校車發展的第十年。中國專用校車從2012年的零起步,發展到目前市場保有量18.4萬輛,覆蓋學生占比7.1%。中國專用校車十年累計運送1.04億學童,覆蓋全國31個省市自治區。2022年,受“公參民”教育政策改革等影響,行業需求下滑,加之2011-2013年校車市場快速爆發階段所采購的車輛進入更新周期,2022年中國校車銷量3548輛,校車市場下滑40.37%。伴隨著國家和社會對學生出行安全的重視度不斷提高、各地教育資源優化等因素驅動,校車市場需求預計出現恢復性增長。

受國家教育政策調整等多重因素影響,2022年國內大中型校車銷量3,417輛,同比下降38.77%;隨著經濟好轉,各地中小學、幼兒園全面恢復正常教育教學秩序,2023年春季,各地中小學幼兒園已全面恢復正常教育教學秩序,預計2023年校車市場需求將呈現恢復性增長。

2016-2022年中國大中型校車銷量情況

三、競爭格局

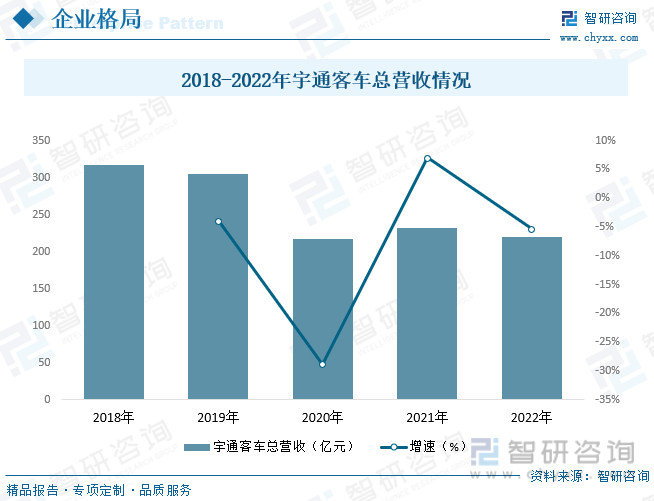

根據中國客車統計信息網的數據,在國內的校車行業,基本呈現出宇通客車一家獨大,中通、安凱、金龍等品牌瓜分市場的壟斷格局。2022年,校車市場占有率為68.86%,提升6.99個百分點。其次為中通客車,桂林客車、安凱客車、上饒客車的市場占有率也均在2%以上。

宇通客車股份有限公司是一家集客車產品研發、制造與銷售為一體的大型制造業企業,主要產品可滿足5米至18米不同長度的市場需求。截至報告期末,公司擁有134個系列的完整產品鏈,主要用于公路客運、旅游客運、公交客運、團體通勤、校車、景區車、機場擺渡車、自動駕駛微循環車、客車專用車等各個細分市場。2022年宇通客車累計實現客車銷售30,198輛,同比下降27.80%;實現營業收入217.99億元,同比降低6.17%;實現歸屬于上市公司股東的凈利潤7.59億元,同比提升23.68%。公司凈利潤同比增長的主要原因為:2022年,公司加強了價格管控和訂單風險管理,國內訂單產品毛利率提升;同時,海外銷量增加給公司業績帶來積極貢獻。

四、發展趨勢

1、政策支持力度加大:隨著政府對教育事業的重視和對學生安全的關注,校車行業將繼續得到政策的支持。政府可能會出臺更多有利于校車行業發展的政策措施,如財政補貼、稅收優惠等,以鼓勵更多企業進入校車市場,推動行業健康發展。

2、市場規模持續增長:隨著我國城市化進程的加速和人口流動性的增加,校車服務的需求將繼續擴大。尤其是農村地區和城市邊緣地區,隨著教育資源的均衡配置和公共交通設施的完善,校車服務的需求將更加旺盛。

3、安全標準和技術升級:安全是校車行業的生命線,未來校車行業將更加注重安全標準的制定和執行。同時,隨著科技的發展,校車行業也將加快技術升級的步伐,如引入智能監控、人臉識別、自動駕駛等先進技術,提高校車的安全性和運營效率。

4、市場競爭加劇與整合:隨著校車市場的不斷擴大,競爭也將日益激烈。大型校車企業憑借其規模優勢和品牌影響力,將占據更大的市場份額。同時,一些小型校車企業可能通過差異化服務、個性化定制等方式,在市場中獲得一席之地。此外,行業整合也將成為趨勢,一些實力較弱的企業可能會被兼并或重組。

5、社會關注度提高:隨著校車安全事故的頻發,社會對校車安全的關注度將不斷提高。這將促使校車行業更加注重安全管理和服務質量的提升,同時也將推動相關法規的完善和執行力度的加強。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國校車行業市場現狀分析及未來前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國校車行業市場現狀分析及未來前景規劃報告

《2025-2031年中國校車行業市場現狀分析及未來前景規劃報告》共十章,包含中國校車重占點區域市場需求分析,2024年中國校車市場競爭新格局分析,中國校車重點企業分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國校車運營模式及產銷現狀分析[圖]](http://img.chyxx.com/2021/01/20210117134849.jpg?x-oss-process=style/w320)