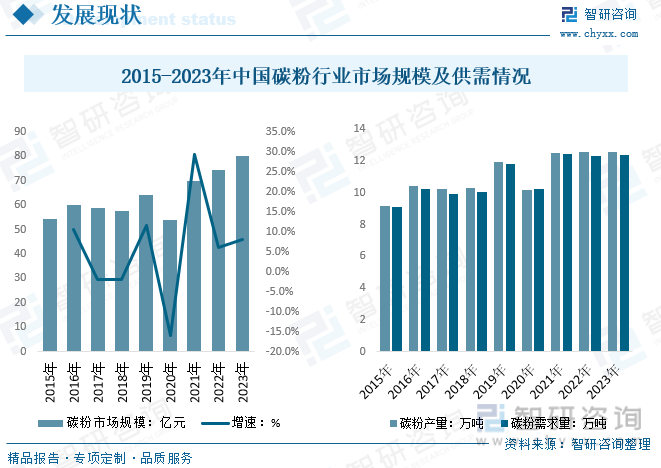

內容概況:我國碳粉行業近年來持續穩定發展,市場規模和需求量均呈增長態勢。2023年,我國碳粉市場規模達到80.19億元,碳粉需求量達到12.36萬噸,產量達到12.59萬噸,供需基本平衡。細分市場中,高性能碳粉、環保型碳粉等細分領域逐漸成為市場熱點,推動了整個行業的創新發展。隨著打印、復印等辦公設備的普及和更新換代,碳粉市場需求穩步增長。

關鍵詞:碳粉產量 碳粉進出口 碳粉市場規模 碳粉競爭格局 碳粉分類

一、碳粉產業發展概述

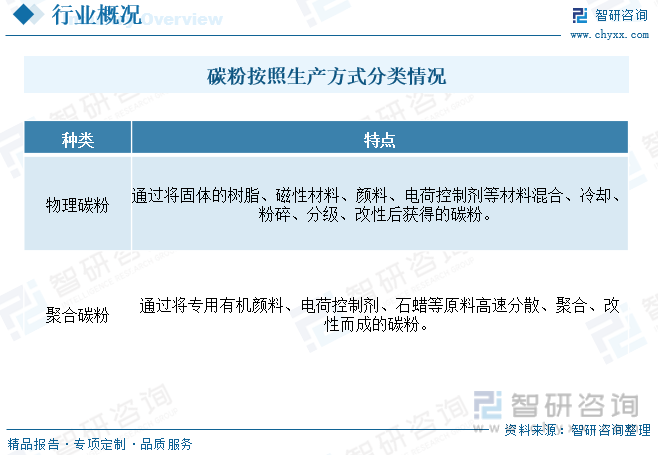

墨粉俗稱碳粉,學名色調劑(Toner)或靜電顯影劑,是在顯影過程中使靜電潛像成為可見圖像的粉末狀材料,最終通過定影過程被固定在紙張上形成文字或圖像。碳粉的物理性質:顆粒大小在5-12微米,黑色固體、不易溶于水;化學性質:穩定性、可燃性、還原性以及電性能等。碳粉按生產方式可分為熔融法(物理碳粉)和化學聚合法(聚合碳粉)。按打印機成像方式可分為負電磁性碳粉、負電非磁性碳粉、正電磁性碳粉、正電非磁性碳粉。按應用可分為復印機、打印機、傳真機、多功能一體機等多種。

二、碳粉行業政策背景

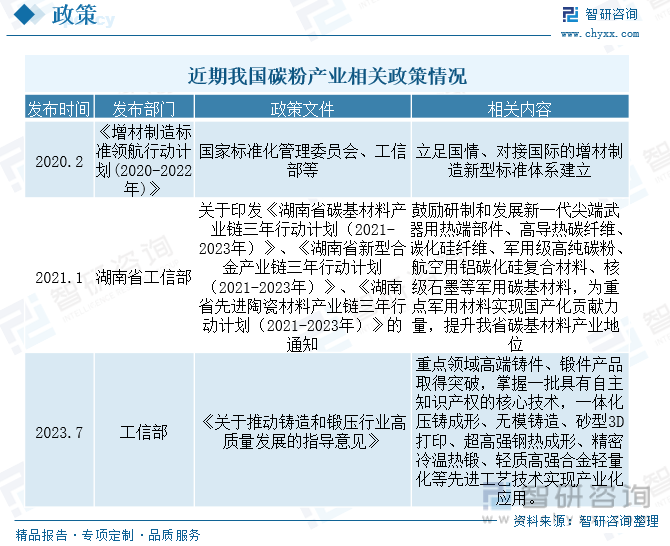

目前國家直接針對碳粉行業的政策法規較少,墨粉的研制生產是《產業關鍵共性技術發展指南(2015年)》中鼓勵發展的技術方向,被列入《國家火炬計劃優先發展技術領域(2008年)》,是《國家中長期科學和技術發展規劃綱要(2006—2020年)》重點發展的領域。我國碳粉行業政策背景日益凸顯其重要性和緊迫性。近年來政府出臺了一系列相關文件與行動計劃,旨在推動碳粉及相關產業鏈的高質量發展。這些政策不僅強調立足國情、對接國際的標準化體系建設,還鼓勵研制軍用級高純碳粉等尖端材料,以提升國產軍用材料的自給能力。同時政策還關注鑄造和鍛壓行業的技術創新,推動先進工藝技術的產業化應用。

三、碳粉行業產業鏈

我國碳粉行業上游環節主要包括原材料的生產與供應,其中聚合物樹脂、著色劑、蠟以及外添加劑等是彩色墨粉制造的關鍵組成部分,質量和性能直接決定了墨粉產品的最終品質與性能。下游環節則涵蓋了碳粉產品的應用與消費領域,特別是彩色噴碼印刷、打印復印等行業。隨著數字化、信息化時代的到來,這些行業對碳粉產品的需求日益增長,為碳粉行業提供了廣闊的市場空間。整體上我國碳粉行業產業鏈上下游協同發展,上游供應商不斷提升原材料質量與性能,推動墨粉產品升級換代;下游應用行業則通過技術創新和市場拓展,促進碳粉產品的多樣化與個性化。

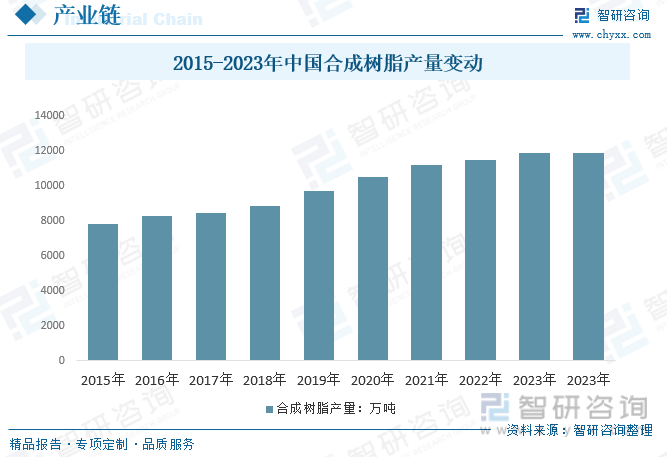

進入21世紀以來,我國合成樹脂行業取得了令世人矚目的成就,實現了歷史性的跨越,尤其是近幾年,國內新建乙烯裝置陸續投產,配套新增了聚烯烴裝置,國內合成樹脂生產已達到相當規模。目前,我國已是世界最大的合成樹脂生產國和消費國。 數據顯示我國合成樹脂產量呈現出上升的趨勢,從2015年的7807.7萬噸上漲到了2023年的11901.8萬噸,復合增長率為5.41%。

四、碳粉產業發展現狀

我國碳粉行業近年來持續穩定發展,市場規模和需求量均呈增長態勢。2023年,我國碳粉市場規模達到80.19億元,碳粉需求量達到12.36萬噸,產量達到12.59萬噸,供需基本平衡。細分市場中,高性能碳粉、環保型碳粉等細分領域逐漸成為市場熱點,推動了整個行業的創新發展。隨著打印、復印等辦公設備的普及和更新換代,碳粉市場需求穩步增長。同時碳粉技術的不斷創新和環保要求的提高,也推動了行業向高性能、環保型產品轉型。未來隨著數字化、智能化辦公趨勢的加速推進,碳粉市場需求有望繼續保持增長。

相關報告:智研咨詢發布的《中國碳粉行業市場調查研究及投資策略分析報告》

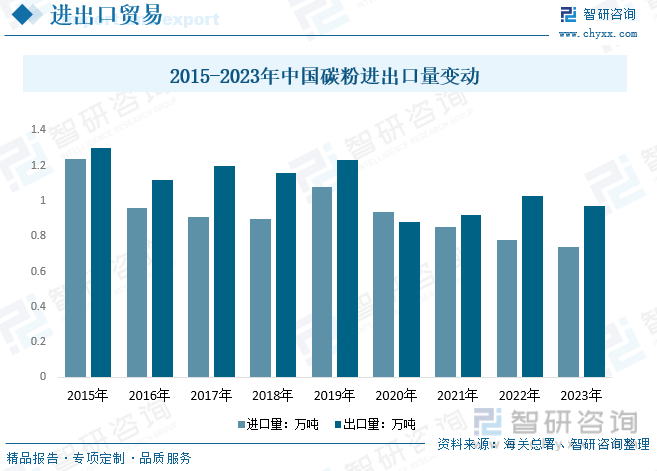

我國碳粉行業市場進出口規模在近年來呈現出波動變化的趨勢。出口量方面,雖然有所起伏,但總體保持相對穩定,2023年出口量為0.97萬噸,顯示出一定的市場競爭力。進口量方面,近年來呈下降趨勢,2023年進口量為0.74萬噸,這可能與國內碳粉產業的快速發展和自給能力的提升有關。隨著國內碳粉產業的不斷壯大和技術水平的提升,國產碳粉在質量和性能上逐漸接近或達到國際先進水平,從而提升了出口競爭力。同時,國內碳粉市場需求的增長也帶動了進口量的下降。未來隨著國內碳粉產業的進一步發展和國際貿易環境的改善,預計我國碳粉行業的進出口規模將繼續保持穩定增長態勢。

我國碳粉行業市場均價近年來呈現出波動上升的趨勢,受多重因素影響。隨著技術進步和市場競爭的加劇,碳粉產品的質量和性能不斷提升,市場均價也隨之穩步上升。2023年,我國碳粉市場均價達到6.49萬元/噸,顯示出強勁的增長勢頭。影響碳粉市場均價變動的因素包括原材料價格、生產成本、市場需求、政策法規等。近年來,環保政策的加強和原材料價格的波動對碳粉市場均價產生了一定影響。同時市場需求的變化和競爭格局的調整也推動著市場均價的波動。未來隨著數字化辦公的普及和碳粉技術的不斷創新,市場需求有望持續增長,推動市場均價保持上升態勢。但原材料價格和生產成本的不確定性也可能對市場均價造成一定影響。

五、碳粉產業企業競爭

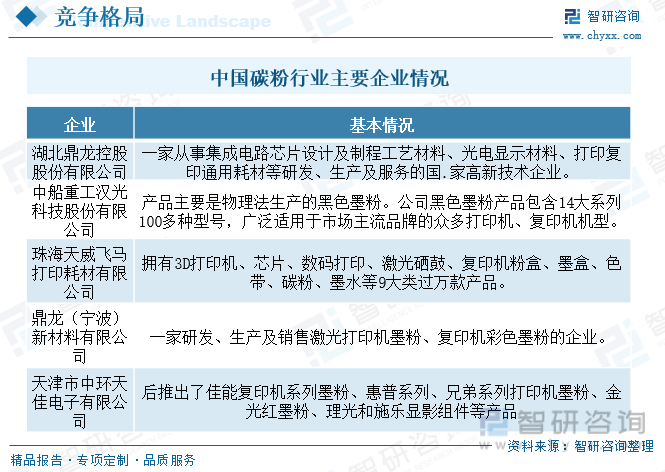

我國碳粉行業的競爭格局日趨激烈,主要呈現三大競爭勢力。第一集團軍以復印機、打印機設備制造商的耗材產品為主,憑借原廠掌握的核心技術和穩定的硬件設備銷售市場,原廠粉在市場中占據主導地位,具有定價權。然而其高價格策略也引發了來自代用墨粉制造企業的挑戰。代用墨粉企業數量眾多,國內外均有分布,它們憑借質量的穩步提升和價格優勢,對原廠粉的壟斷地位形成有力沖擊。然而,由于缺乏核心技術,代用墨粉企業間的競爭主要聚焦于價格,導致行業利潤空間被壓縮。此外市場上不斷涌現的攪局者也給行業格局帶來了不確定性。這些多為小型企業,憑借有限的墨粉制造知識,依靠更低的價格試圖在市場中分得一杯羹。

六、碳粉產業發展趨勢

隨著科技的發展和環保要求的提高,靜電復印和激光打印向著高性能﹑低能耗的方向發展,對墨粉的熱性能和電性能提出了更高的要求。今后墨粉技術應向著小粒徑化、粒度分布窄、高的帶電量、高均勻性、低定影溫度,圖像色彩鮮艷亮麗、高分辨率、高密度和高層次對比度的方向發展。

物理碳粉是通過將固體的樹脂、磁性材料、顏料、電荷控制劑等材料混合、冷卻、粉碎、分級、改性后獲得的碳粉;聚合碳粉則是通過將專用有機顏料、電荷控制劑、石蠟等原料高速分散、聚合、改性而成的碳粉。和物理碳粉相比,聚合碳粉粒徑小、分布均勻、打印時分辨率高、光澤度好、廢粉率低、定影溫度低,且生產時CO2的排放量遠低于傳統物理法,聚合碳粉將成為未來碳粉業的發展趨勢。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國碳粉行業市場調查研究及投資策略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國碳粉行業市場調查研究及投資策略分析報告

《2025-2031年中國碳粉行業市場調查研究及投資策略分析報告》共十章,包含中國碳粉行業重點企業分析,中國碳粉行業投資機會與風險分析,2025-2031年碳粉行業投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國肥料行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:市場格局較為分散[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中國智能焊接爬行機器人行業發展現狀及行業發展趨勢研判:隨著技術不斷創新,智能焊接爬行機器人應用場景逐步擴寬 [圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)