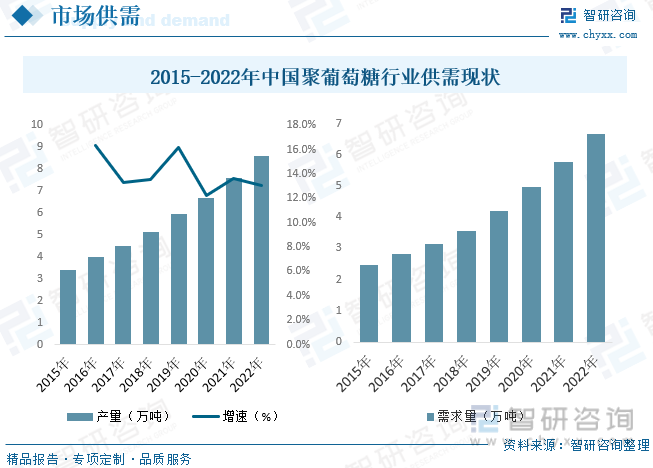

內容概述:2022年我國聚葡萄糖產量約為8.58萬噸,相比2015年增長150.88%,為國內聚葡萄糖市場拓展和推廣提供了充足的產品供應。隨著國內居民收入的增長,健康意識的提升,對食品的需求結構也出現了較大的變化,我國聚葡萄糖需求量也總體保持持續穩定的增長態勢,截至2022年我國聚葡萄糖需求量約為8.58萬噸。

關鍵詞:聚葡萄糖行業政策、聚葡萄糖行業產量、聚葡萄糖需求量、聚葡萄糖市場規模、聚葡萄糖競爭格局、聚葡萄糖趨勢

一、聚葡萄糖行業概述

聚葡萄糖(polydextrose)是一種水溶性的膳食纖維。為白色或類白色固體顆粒,易溶于水,溶解度70%,10%水溶液的PH值為2.5-7.0,無特殊味,是一種低熱量、無糖、低血糖指數的特殊碳水化合物,還具有益生元的特點。聚葡萄糖是由天然存在的葡萄糖、和少量山梨醇、檸檬酸經高溫熔融縮聚而成,是隨機交聯的葡萄糖組成的多糖。聚葡萄糖是一種具有保健功能性的食品組分,可以補充人體所需的水溶性膳食纖維。進入人體消化系統后,產生特殊的生理代謝功能,從而防治便秘,脂肪沉積。聚葡萄糖作為一種作用和性能最好的膳食纖維之一,近年來得到快速發展。可溶性膳食纖維主要包括聚葡萄糖和抗性糊精。

二、中國聚葡萄糖行業相關政策

《健康中國行動(2019-2030年)》文件中明確指出我國居民膳食纖維缺乏嚴重;據2016年《中國居民膳食纖維攝入白皮書》,中國居民每日人均膳食纖維(不可溶)攝入量為11克,城市與農村基本一致,考慮食物成分表中可溶性膳食纖維數據不足,采用折算系數推算每日膳食纖維攝入總量約13克,以中國營養協會頒布的《中國居民膳食營養素參考攝入量》中膳食纖維推薦量(25-35g/天)為參照,國民達到適宜攝入量下限的人群不足5%,平均缺失量達近50%,其中老年人因咀嚼和消化能力較弱,為膳食纖維缺乏的主要人群。近年來我國聚葡萄糖行業相關政策主要有:

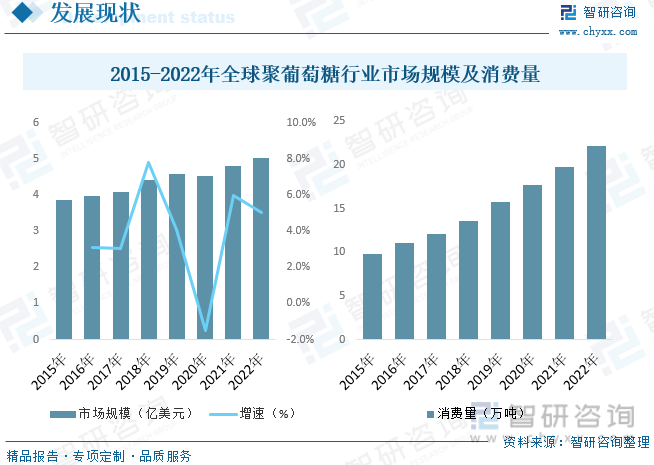

三、全球聚葡萄糖行業發展現狀分析

聚葡萄糖,一種水溶性膳食補充劑。其生產原料主要為葡萄糖,檸檬酸及山梨糖醇,目前生產工藝成熟。現階段,全球至少有五十多個國家在使用聚葡萄糖,并且這個數量不斷的在增加。其中阿根廷、巴西、比利時、荷蘭、盧森堡、埃及、印度尼西亞、日本、韓國、波蘭、西班牙、新加坡等國可以標注膳食纖維標簽,而在日本聚葡萄糖已確認是一種食品。國外聚葡萄糖生產廠家主要有泰萊,丹尼斯科,韓國CJCheilJedang。泰萊基地位于美國,荷蘭及中國南通。泰萊荷蘭基地是歐洲唯一一座生產聚葡萄糖的工廠。2014年,泰萊收購中國聚葡萄糖生產廠家南通博程生物科技,從此在中國立足。丹尼斯科工廠位于美國。據統計,截至2022年全球聚葡萄糖行業市場規模約為5.03億美元。2022年全球聚葡萄糖消費量約為22.18萬噸,2015-2022年消費量CAGR為12.38%。

相關報告:智研咨詢發布的《中國聚葡萄糖行業市場研究分析及投資前景評估報告》

四、中國聚葡萄糖行業發展現狀分析

膳食纖維是一種多糖,它既不能被胃腸道消化吸收,也不能產生能量,因此曾一度被認為是“無營養物質”而長期未得到足夠的重視。上個世紀90年代,隨著營養學和相關科學的深入發展,人們逐漸發現膳食纖維在抑制脂肪吸收、促進腸道健康、預防心腦血管疾病等方面具有生理作用。我國聚葡萄糖市場發展至今已經有二十多年的時間,產品在標準化和工藝方面都較為成熟,價格低,產量大。國內市場較為穩定,為充分競爭狀態,生產企業較多,生產商市場份額相對比較均衡,可以滿足下游需求,上下游供應鏈較為穩定,價格穩定。中國聚葡萄糖行業生產發展從外資進入到國產突破,截至2022年我國聚葡萄糖產量約為8.58萬噸,相比2015年增長150.88%,為國內聚葡萄糖市場拓展和推廣提供了充足的產品供應。隨著國內居民收入的增長,健康意識的提升,對食品的需求結構也出現了較大的變化,我國聚葡萄糖需求量也總體保持持續穩定的增長態勢,截至2022年我國聚葡萄糖需求量約為8.58萬噸。

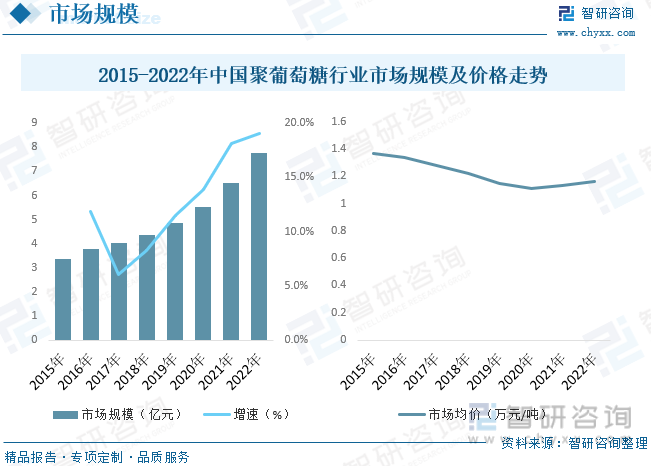

聚葡萄糖其低熱量、穩定、高耐受性和其可作為益生元的特點,使其具備了更多的保健功能和加工優勢。目前,國內聚葡萄糖行業市場處于快速發展階段,全球聚葡萄糖市場已經趨于成熟,國內企業還有部分產品出口到國外市場。據統計,截至2022年我國聚葡萄糖行業市場規模約為7.75億元;聚葡萄糖需要在高溫下縮聚生產,上游原材料主要是無水葡萄糖,山梨醇等產品,生產原材料成本占比相對較高。同時行業也具有較為明顯的規模效益,近幾年隨著行業產銷規模的擴大,行業市場價格也呈現出明顯的持續降低的態勢。2022年我國聚葡萄市場均價約為1.16萬元/噸。

五、中國聚葡萄糖行業領先企業

我國聚葡萄糖行業以中小規模企業為主,產業集中度不高,尚未形成主業突出、規模龐大、擁有自主知識產權和核心競爭力的全球化聚葡萄糖企業集團。國際大型聚葡萄糖企業憑借其自身技術優勢、資本優勢進入中國市場,分享中國聚葡萄糖行業的增長,加劇了聚葡萄糖行業市場競爭。我國聚葡萄糖行業具有產業鏈一體化優勢的聚葡萄糖企業往往具有更強的競爭力。行業內領先企業包括山東百龍創園生物科技股份有限公司、保齡寶生物股份有限公司等。

六、中國聚葡萄糖行業前景展望

隨著人們生活水平日漸提高,人們每天攝入更多的脂肪與蔗糖,所謂的“富貴病”由此而生,越來越多的重大疾病與“富貴病”密切相關。膳食纖維作為第七大營養素,是健康食品的理想原料,對預防“富貴病”及“富貴病”的衍生疾病有明顯的效果,因此,對膳食纖維的應用研究具有重大意義,其可為人類解決健康問題提供方案。膳食纖維包含范圍廣泛,種類豐富,就其中的聚葡萄糖來說,作為具有獨特性能的一種膳食纖維,將其應用于食品行業具有很大的發展潛力,且一定能取得較大的經濟、社會效益。聚葡萄糖在減糖消費中的發展機遇十分豐富,值得期許。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國聚葡萄糖行業市場研究分析及投資前景評估報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國聚葡萄糖行業市場研究分析及投資前景評估報告

《2025-2031年中國聚葡萄糖行業市場研究分析及投資前景評估報告》共十一章,包含國內聚葡萄糖生產廠商競爭力分析,中國聚葡萄糖行業投資現狀與前景分析,2025-2031年中國聚葡萄糖行業發展預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2019年中國聚葡萄糖行業企業生產情況及國內市場需求規模分析[圖]](http://img.chyxx.com/2020/10/20201015132334.png?x-oss-process=style/w320)

![研判2025!中國中醫營養行業發展背景、產業鏈、發展現狀、競爭格局及發展趨勢分析:消費群體持續擴大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)