內容概況:隨著全球城鎮化、工業化的進程不斷推進,全球各國在電力設施建設上投入穩定增長,而作為電力建設重要配套之一的電纜附件也迎來黃金發展期,2022年全球電纜附件行業市場規模達12.12億美元,未來,隨著智能電網建設、特高壓電網建設將持續推進,為全球電纜附件行業帶來持續性的增長空間。

關鍵詞:電纜附件產量、電纜附件需求量、電纜附件市場規模、電纜附件產業鏈、電纜附件競爭格局、電纜附件市場前景

一、概述

電力電纜附件是連接電纜與輸配電線路及相關配電裝置的產品,一般指電纜線路中各種電纜的中間連接及終端連接,它與電纜一起構成電力輸送網絡;電纜附件主要是依據電纜結構的特性,既能恢復電纜的性能,又保證電纜長度的延長及終端的連接。而電纜附件是電纜終端和接頭的統稱,電纜終端安裝在線路終端,用以將電纜與其它電氣設備相連;電纜接頭是安裝在電纜與電纜之間,使電纜連通以實現電能輸送。按電壓等級劃分,電纜附件分為中低壓電纜附件、高壓電纜附件、超高壓電纜附件。按照用途劃分,電纜附件主要分為終端和接頭兩大類。

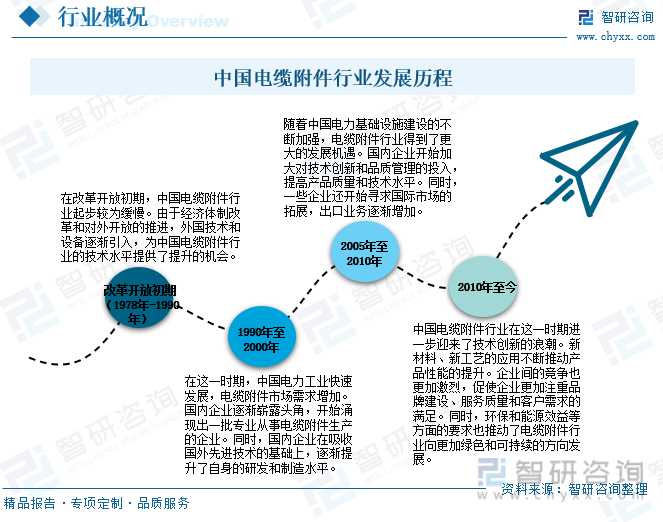

中國電纜附件行業經歷了從起步階段到不斷創新的發展過程,在技術、管理和國際市場拓展方面取得了顯著的進展,未來,隨著電力行業和新能源行業的不斷發展,中國電纜附件生產技術將持續創新,在國際市場競爭中繼續取得新的突破。

二、產業鏈

電纜附件行業主要原材料包括金屬材料(銅材、鋁材等)、化工材料(硅橡膠、三元乙丙橡膠、環氧樹脂等)、外購零配件(標準件、電器元件、配套件等)及其他材料(包裝材料、電纜等),國內電纜附件行業基礎原材料供應充足,基礎類電纜附件原材料價格相比國外企業具有成本優勢。下游應用領域包括電力、建筑、交通、通信等眾多行業,產業鏈上下游的協同合作和創新對于整個行業的健康發展至關重要。

在電纜附件下游應用領域中,電力行業是電纜附件主要的應用領域,電力是關系國計民生的重要基礎產業,對建設社會綠色經濟、優化資源具有重要意義,近年來中國電力工程投資持續增加,2022年中國電力工程投資完成額達12220億元,同比增長13.30%,隨著中國電力基礎設施建設不斷推進,對電纜附件市場需求持續增長,此外,鐵路交通,特別是高速鐵路、電氣化鐵路、復線鐵路的建設,以及城市軌道交通的發展將為軌道交通用電纜附件帶來巨大的發展機遇。

相關報告:智研咨詢發布的《中國電纜附件行業全景調研及競爭格局預測報告》

三、發展現狀

隨著全球城鎮化、工業化的進程不斷推進,全球各國在電力設施建設上投入穩定增長,而作為電力建設重要配套之一的電纜附件也迎來黃金發展期,2022年全球電纜附件行業市場規模達12.12億美元,未來,隨著智能電網建設、特高壓電網建設將持續推進,為全球電纜附件行業帶來持續性的增長空間,與此同時,高速鐵路、城市軌道交通的建設加速,也將為特種電纜附件帶來增量需求,可見,全球電纜附件市場前景十分可觀。

從國內市場來看,隨著國內電力事業的穩步推進,國內電纜附件產銷維持穩步增長趨勢,2022年中國電纜附件產量和需求量分別達1485.07萬套和1227.99萬套,產品均價達206.19元/套,市場規模達25.32億元,其中,中低壓電纜附件約占32.1%,高壓電電纜附件約占44.5%,超高壓電纜附件約占23.3%,未來,隨著國內特高壓及智能電網的建設,海上風電等項目的開展,國內電纜附件市場需求仍將繼續保持增長趨勢。

四、競爭格局

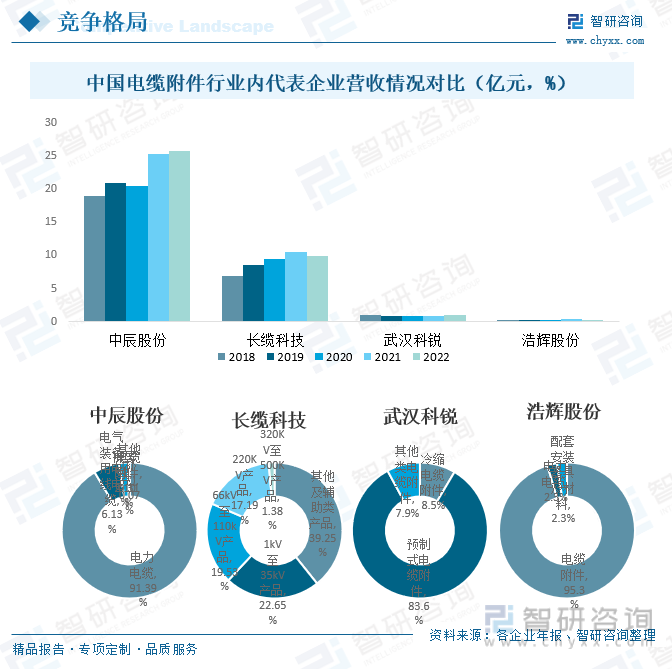

電纜附件行業屬于成熟行業,市場格局相對穩定,電纜附件行業可以進一步劃分為中低壓電纜附件與高壓電纜附件,其中,中低壓電纜附件市場進入門檻較低,市場競爭激烈,行業分散度較高,目前國內電纜附件生產廠家達數百家,中低壓電纜附件的廠家占絕大多數;高壓電纜附件市場技術門檻高,生產工藝水平高,因此市場集中度較高,市場有少量內資企業與公司競爭,競爭環境相對寬松。近年來,為保證電力系統運行安全,國家對進入電網系統的企業提出了較高的準入要求,國家對部分電線電纜及附件產品實行產品檢測發證制度,因此,目前中國電纜附件行業內代表企業主要包括長纜科技、武漢科銳、浩輝股份、中辰股份等企業,從電纜附件業務收入來看,2022年長纜科技電纜附件業務收入遙遙領先,占全國電纜附件行業市場份額的38.7%。

從營收情況來看,2022年中辰股份營業收入明顯高于長纜科技、武漢科銳和浩輝股份,從營收結構來看,2022年長纜科技營業收入主要來源于1kV至35kV產品和66kV至110kV產品,占比分別為22.65%和19.53%;武漢科銳營業收入主要來源于預制式電纜附件和冷縮電纜附件,占比分別為83.6%和8.5%;浩輝股份營業收入主要來源于電纜附件和電力電纜,占比分別為95.3%和2.3%;中辰股份營業收入主要來源于電力電纜和電氣裝備用電線電纜,占比分別為91.39%和6.13%,而電纜附件僅占0.31%。

五、發展趨勢

隨著中國城市化進程的加速,電力基礎設施建設不斷推進,對電纜附件市場需求持續增長,另外,交通基礎設施的發展也對電纜附件市場有著直接的影響,高速鐵路、城市軌道交通等項目對電纜附件的需求量較大,尤其是對于高性能、高可靠性的產品有更高的要求。此外,隨著社會對環保和能源效率的關注不斷增加,電纜附件行業將更加注重技術創新,推動產品向更高性能和更環保的方向發展,這也有望創造出一些新的市場機會,整體來看,未來,中國電纜附件行業朝著更加智能、綠色、高效、可靠的方向發展。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國電纜附件行業全景調研及競爭格局預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國電纜附件行業全景調研及競爭格局預測報告

《2025-2031年中國電纜附件行業全景調研及競爭格局預測報告》共十三章,包含中國電纜附件行業企業分析,2025-2031年中國電纜附件產業發展趨勢預測分析,2025-2031年中國電纜附件產業投資前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國北斗接收機行業發展歷程、產業鏈、市場規模、重點企業及未來前景分析:北斗接收機性能不斷提升,高精度產品需求潛力較大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中國TFT-LCD玻璃基板行業制造工藝、產業鏈、市場規模、重點企業及發展趨勢研判:隨著顯示技術持續迭代升級,玻璃基板正加速向大尺寸方向發展[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中國揮發性有機物(VOCs)監測與治理行業產業鏈、發展現狀、競爭格局及發展趨勢分析:在政策強力驅動下,行業未來發展前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)