內容概要:2022年我國煤制乙醇行業產量從2017年的23.2萬噸增長至60.5萬噸,需求量從2017年的23.2增長到60萬噸;預計2023年我國煤制乙醇行業產量有望增長至89.5萬噸,需求量有望增長至88.7萬噸。

關鍵詞:煤制乙醇市場規模、煤制乙醇市場競爭格局、煤制乙醇行業發展前景

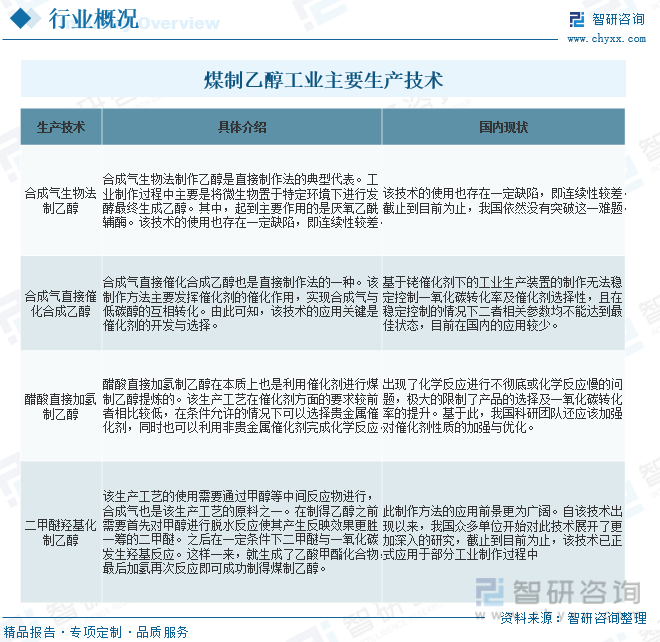

一、定義及生產技術

乙醇作為一種優質的液體燃料,可以提供與汽油相當的化學能,硫分和灰分較低,是工業生產中的一種優良燃料,在我國工業生產及燃油品質改善方面具有重要作用。

乙醇的生產路線主要有糖類發酵路線、石油裂化催化路線和合成氣羰基化路線。但是由于原油價格不斷上漲和發酵法制乙醇仍受限于生物質組成的原因,利用糖類發酵路線和石油裂化催化路線制備燃料級乙醇成本和能耗均很高。合成氣直接轉化制乙醇工藝路線的原料合成氣來源廣泛,可以從煤氣化獲得,也可以從焦爐煤氣和鋼廠尾氣獲得。

自2017年開始,我國就興起可了煤制乙醇工藝的發展熱潮。目前來說,工業生產中煤制乙醇生產技術主要分為兩種。一種是直接對合成氣進行生物提煉或催化得到的,該過程所獲得的乙醇水分較多,要想獲得無水乙醇還要進行分離操作。這種方法在物理上被稱為直接制作法。將上述方法按照制作工藝進行劃分可以再次分為生物發酵法和基于催化劑的化學方法兩種。另一種生產技術是通過甲醇、二甲醚等中間介質進行反應后得到乙醇,該生產方法為間接制作法,是目前生產工藝中適用范圍最廣、最受歡迎的一種。

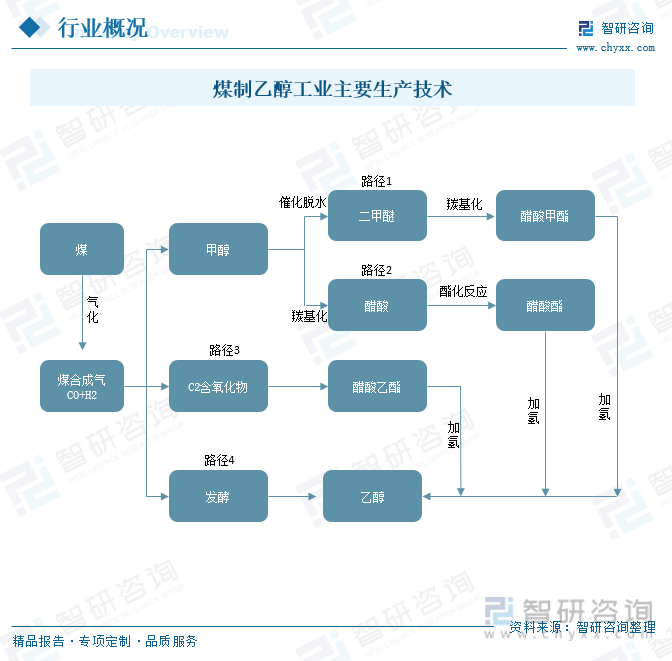

目前,煤制乙醇的4條主要技術路線具體如下圖:

二、全球煤制乙醇市場分析

乙醇是世界公認的優良汽油添加劑,對節能減排意義重大。2022年全球煤制乙醇需求量從2017年28.1萬噸增至66.8萬噸。目前煤制乙醇相比生物質乙醇具有一定的成本優勢,在燃料乙醇供需缺口不斷擴大的情況下,煤制乙醇技術的革新有望為燃料乙醇發展開辟新的道路,未來將迎來快速發展期。

三、國內煤制乙醇行業發展現狀

中國是世界煤炭第一儲量和使用大國,也是世界第一大鋼鐵生產大國,而鋼鐵的生產離不開焦炭,生產焦炭就會產生以氫氣和甲烷為主體的副產品焦爐煤氣。盡管我國煤制乙醇的制作方法較多,我國在新型生產工藝技術挖掘及原生產工藝優化升級方面依然在不斷努力。

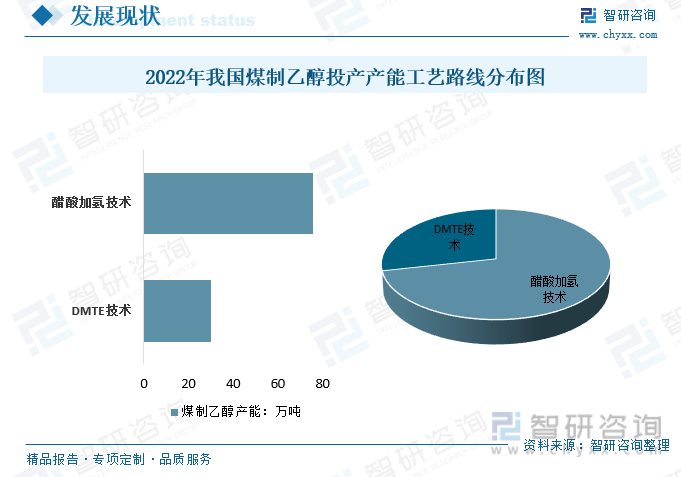

截止到2022年我國煤制乙醇行業產能約105.5萬噸,產能利用率約59.6%,按照投產產能工藝路線計算:2022年我國煤制乙醇醋酸加氫技術路線產能為75.5萬噸,占比為71.56%;DMTE技術路線產能為30萬噸,占比為28.44%。

我國煤制乙醇技術目前正處于多元化發展的重要階段,隨著我國糧食燃料乙醇停止發展以來,則更加注重煤制乙醇和纖維素乙醇的發展。

目前,我國煤制乙醇技術目前正處于多元化發展的重要階段,國內乙醇汽油的推廣已經覆蓋了多個省份,并且隨著試點規模的不斷擴大,燃料乙醇的需求規模也將逐漸增加。2022年國內煤制乙醇市場規模從2017年的15.16億元增長至42.00億元,預計2023年我國煤制乙醇市場規模將達到57.03億元。

2022年我國煤制乙醇行業產量從2017年的23.2萬噸增長至60.5萬噸,需求量從2017年的23.2增長到60萬噸;預計2023年我國煤制乙醇行業產量有望增長至89.5萬噸,需求量有望增長至88.7萬噸。

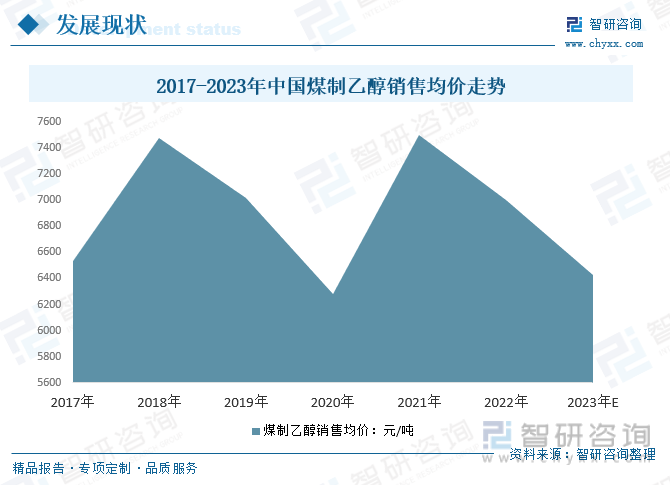

2017年以來我國煤制乙醇銷售均價在6000~7500元/噸之間波動,2022年我國煤制乙醇銷售均價下滑至7000元/噸,預計2023年我國煤制乙醇銷售均價約為6430元/噸。

相關報告:智研咨詢發布的《中國煤制乙醇行業市場運營態勢及投資機會分析報告》

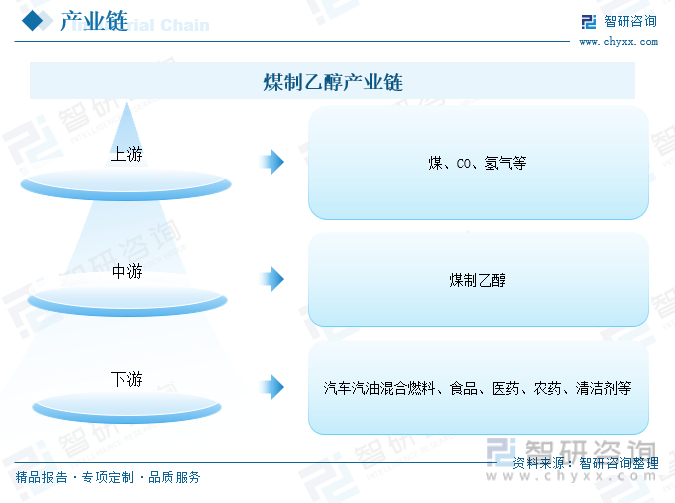

三、產業鏈

1、產業鏈結構

煤制乙醇過程中以煤為原料,將其制成合成氣,其主要成分為一氧化碳和氫氣,然后根據不同的工藝生產燃料乙醇。它的應用領域日益拓展,應用于汽車汽油混合燃料、食品、醫藥、農藥、清潔劑等行業。

2、上游-煤炭

中國是世界煤炭第一儲量和使用大國。目前,我國已探明的煤炭儲量占世界煤炭儲量總數的33.8%。2022年全國煤炭產量為45.6億噸,比2021年增長10.41%。

3、下游-農藥

乙醇作為一種新能源,它的應用領域日益拓展,農藥是其主要應用領域之一。在進行農藥制備時,酒精常用作溶劑,用來將農藥原料溶解在其中,以便于農藥的混合與攪拌.其主要作用是幫助農藥原料分散在水中,從而提高農藥的效能.酒精還有助于農藥的吸收和滲透,同時也可以增強農藥制劑的穩定性。

中國農藥的發展始于20世紀50年代,那時中國剛剛解放,農業生產力亟待提高,農藥作為提高農業產量的重要手段開始得到重視。最初,中國主要依賴進口農藥,隨著國內化工產業的發展,中國農藥工業逐步興起。中國農藥的快速發展改革開放以來,中國農藥行業進入了快速發展階段。2022年中國農藥制造行業規模以上企業實現營業收入3226.09億元,同比增長約15.3%;利潤總額285.02億元,利潤總額同比增長14.1%。化學農藥制造業和生物化學農藥及微生物農藥制造業營收和利潤都實現同比增長。

四、發展背景-相關政策

乙醇作為一種新能源,它的應用領域日益拓展,有著廣闊的應用前景。由于乙醇的燃料效率更好、污染更少,已經成為世界經濟低碳化的重要動力。煤化工的發展過程中,給我國帶來了一定的環境問題,為了煤化工產業的健康發展,國家也給予了煤制乙醇企業相應的發展政策支持,使得其投資受到更多的關注。

五、競爭格局

煤化工是以煤為原料,經過化學加工使煤轉化為氣體、液體、固體燃料以及化學品等過程。煤制乙醇是我國煤化工產業中的一環。

在工業化生產乙醇的技術路線中,煤制乙醇符合我國國情,具有重要的發展前景。截止到目前為止,我國所擁有的煤制乙醇工業技術多種多樣。目前,我國已經建成煤制乙醇項目有塞拉尼斯、凱凌化工、冀東溶劑、順達化工、江蘇索普、唐山冀東(一期)、延長石油等。隨著我國煤制乙醇技術的不斷發展改進,煤制乙醇競爭力將進一步提高,成為未來燃料乙醇的重要來源,預計未來我國煤制乙醇投資企業數量將有所增加。

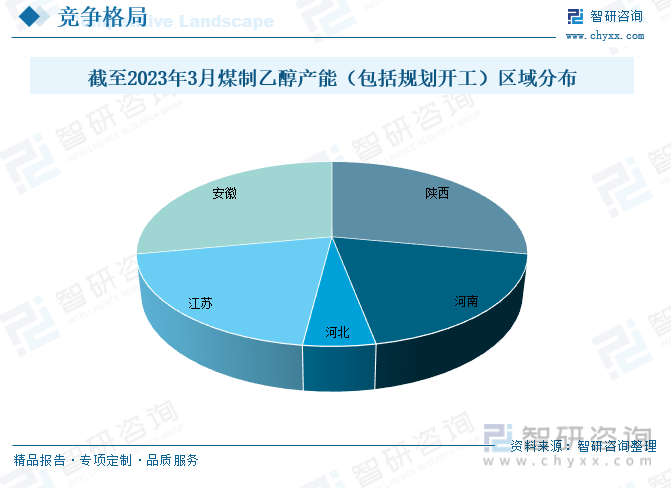

陜西延長目前已經包含兩個項目,60萬噸產能,包括2023年全面投產陜西榆林榆神工業園的50萬噸/年煤基乙醇工業和2017年投產的10萬噸項目。河南利源集團項目為2022年投產的20萬噸煤基乙醇裝置。目前,煤制乙醇產能(包括規劃開工)合計215.5萬噸,就區域分布而言,陜西產能占28%,安徽產能占28%,江蘇產能占20%,河南產能占19%。

六、行業發展趨勢

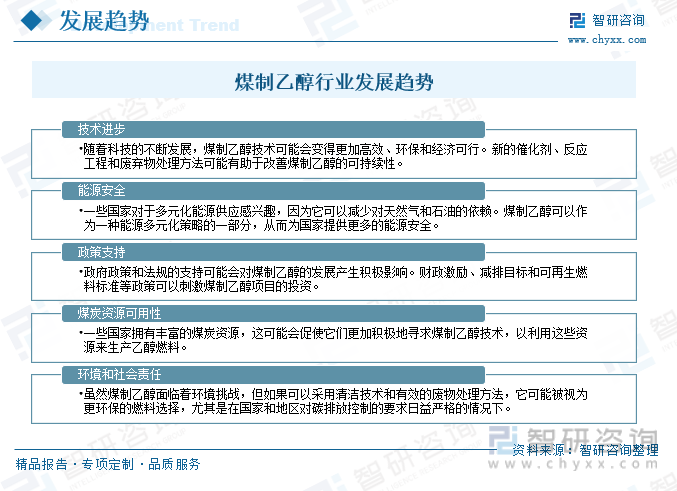

在國家高度重視糧食安全,不斷完善和創新糧食安全道路的當下,煤制乙醇技術價值也日益凸顯。目前我國已經開發了多樣煤制乙醇工業技術,在煤制乙醇工業化領域處于國際領先地位煤制乙醇對于緩解我國石油供應不足,油品清潔化、緩解大氣污染及煤炭清潔化利用具有戰略意義。

煤制乙醇作為一種可再生的綠色能源,市場潛力巨大。我國是全球主要煤制乙醇生產國家。煤制乙醇技術的發展將有效解決糧食燃料乙醇產能不足、工業無水乙醇價格偏高的問題。未來,我國對基礎化工原料需求依然保持旺盛,煤制乙醇技術仍將是需要重點開發和優化的核心技術。隨著煤制乙醇技術的大面積推廣,乙醇的上、下游產品,如乙酸甲酯、乙酸乙烯、甲基丙烯酸甲酯、乙烯、氯乙烯和苯乙烯等產品也必將迎來蓬勃發展。

煤制乙醇是一種將煤炭轉化為乙醇燃料的技術。隨著能源緊缺和環保意識的增強,煤制乙醇行業市場發展前景廣闊。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國煤制乙醇行業市場運營態勢及投資機會分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國煤制乙醇行業市場運營態勢及投資機會分析報告

《2025-2031年中國煤制乙醇行業市場運營態勢及投資機會分析報告》共十章,包含煤制乙醇優勢企業競爭性財務數據分析,2025-2031年中國煤制乙醇產業發展趨勢預測分析,2025-2031年中國煤制乙醇行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國北斗接收機行業發展歷程、產業鏈、市場規模、重點企業及未來前景分析:北斗接收機性能不斷提升,高精度產品需求潛力較大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中國TFT-LCD玻璃基板行業制造工藝、產業鏈、市場規模、重點企業及發展趨勢研判:隨著顯示技術持續迭代升級,玻璃基板正加速向大尺寸方向發展[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中國揮發性有機物(VOCs)監測與治理行業產業鏈、發展現狀、競爭格局及發展趨勢分析:在政策強力驅動下,行業未來發展前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中國HMB(β-羥基-β-甲基丁酸鹽)行業產業鏈圖譜、發展歷程、市場現狀及發展趨勢:老齡化加速不斷驅動產業發展,全球HMB產量持續上升[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)